Welke angst belet de top van de ECB om de feiten onder ogen te zien?

Op 4 november hield José Manuel González-Páramo, lid van het uitvoerend comité van de Europese Centrale Bank (ECB), een toespraak in Madrid. Hij bleek niet goed op de hoogte te zijn van de recente economische geschiedenis. Hij stelde namelijk dat:

“The economic and financial crisis has led to a severe deterioration of public finances across European countries. Governments which already had significant fiscal imbalances ahead of the crisis exited from the recession with the highest deficit and debt-to-GDP ratios recorded in times of peace”.

Dit suggereert dat het, volgens de ECB, niet de kredietcrisis en kapitaalstromen in het Eurogebied en het Eurosysteem en de bankencrisis waren die tot de huidige problemen hebben geleid, maar dat de tekorten en de schulden van de overheden die er voorafgaande aan de kredietcrisis waren de werkelijke oorzaak zijn. Klopt dat? Nee.

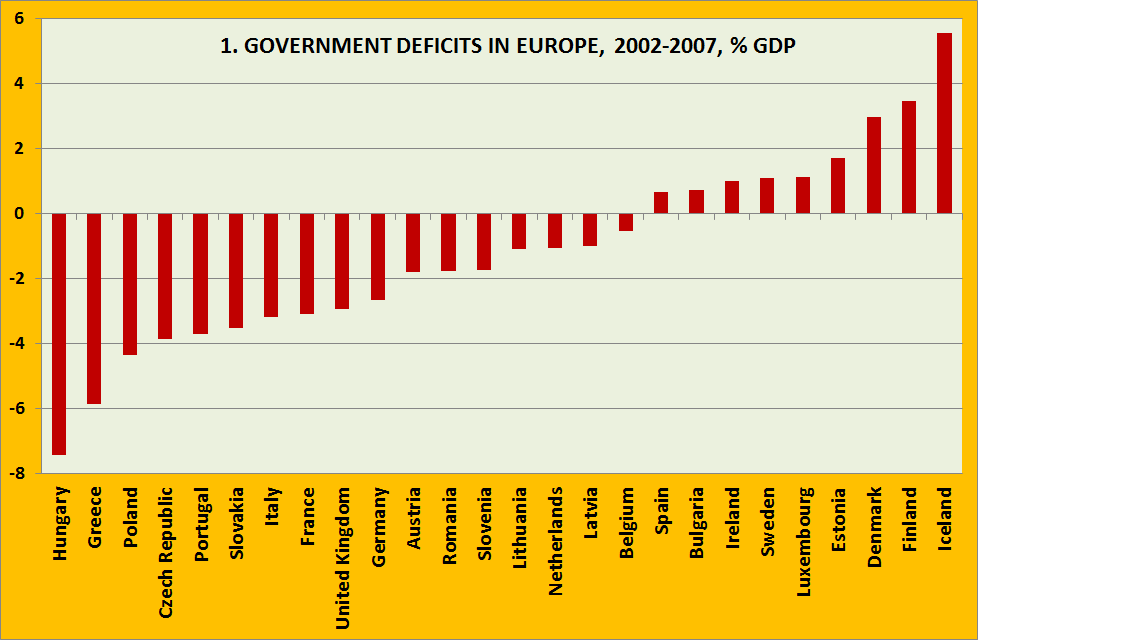

Laten we wat betreft het overheidstekort een ‘fiscal imbalance’ definiëren als een tekort dat gedurende de (economisch vrij gunstige) periode 2002-2007 groter was dan 2,5% van het BBP. Dan blijkt (grafiek 1) dat Duitsland het gedurende die periode niet denderend gedaan heeft – en ten tweede dat Duitsland vrijwel hetzelfde tekort had als Italië.

Voor landen met een hoog tekort zoals Hongarije en Polen, transitielanden waar de nominale economische groei vaak boven de 10% lag, geldt overigens dat ook een tekort van 4 of 5% absoluut niet zorgwekkend is. Omdat de economie daar zo snel groeide bleef de schuld als percentage van het inkomen toch beperkt. Opmerkelijker is echter dat een groot aantal landen die nu in de problemen zijn en hulp nodig hadden en hebben, zoals Spanje, IJsland, Estland, Bulgarije en Ierland, gedurende deze gehele periode gemiddeld een overschot hadden (wat betreft de overheidsschuld, niet uiteraard wat betreft de particuliere schuld).

Laten we wat betreft de overheidsschuld een ‘fiscal imbalance’ definiëren als een schuld die in 2007 groter was dan 70% van het BBP. We krijgen dan het volgende rijtje van mogelijke probleemlanden-volgens-de-hier-wel-concreet-gemaakte-nogal-vage-definitie-van-de-ECB:

- België (84%)

- Griekenland (107%)

- Italië (103%)

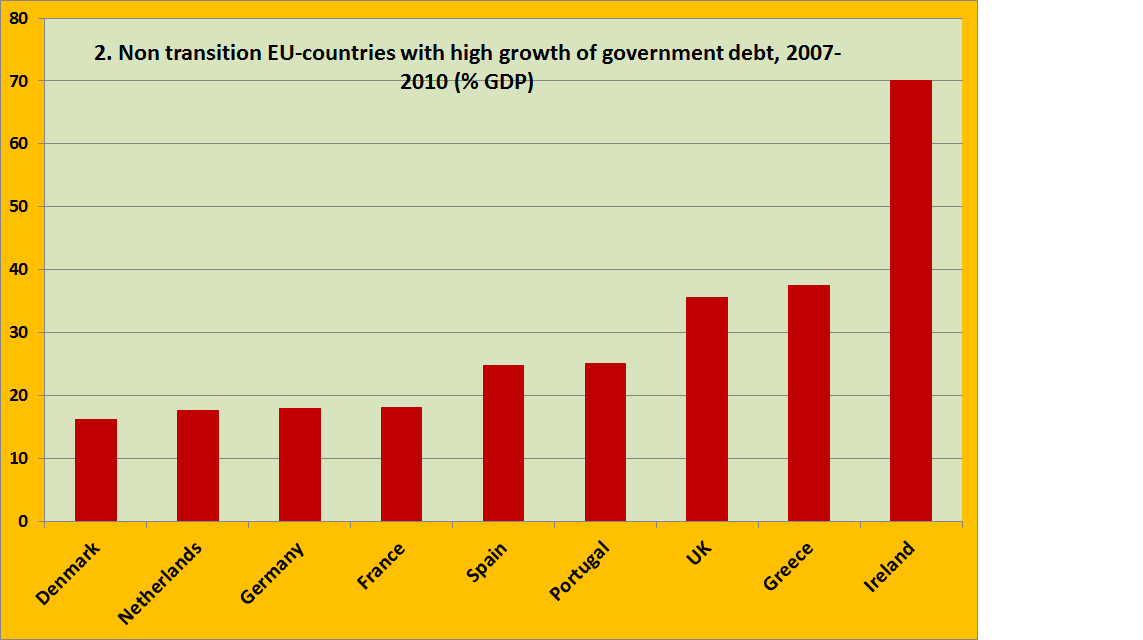

En laten we daarna kijken welke landen de grootste toename hadden van de overheidsschuld, in deze periode, waarbij een 16%-toename van de schuld als ondergrens genomen is (grafiek 2, dit is overigens gebaseerd op de Eurostat-gegevens, dus ongerekend het recent bekend gemaakte rekenfoutje waardoor de Duitse schuld 55 miljard te hoog werd gewaardeerd):

Inderdaad. België en Italië (!) zitten er niet bij. En landen die in 2007 overschotten hadden en een lage overheidsschuld, zoals Ierland en Spanje, zitten er wel bij. Herhaal: Ierland en Spanje zitten er wel bij. En als we de transitielanden zouden meenemen dan zouden de neo-liberale troetelkinderen Letland en Litouwen er ook bij zitten. En Polen en Hongarije niet. En Duitsland heeft een van de slechtste prestaties van de hele EU geleverd. En ook dat andere o zo neo-liberale landje met een laag tekort en een lage schuld in 2007, Denemarken, zit erbij. Er blijft niet, niets over van het verhaal van José Manuel González-Páramo.

De vraag wordt dan waarom de economen van de ECB deze kunnen zien. Welk psychisch mechanisme zit hierachter? Welke angst belet hun de feiten onder ogen te zien? Waarom wordt in toespraken van de top van de ECB letterlijk met geen woord gerept over tekorten en overschotten op de lopende rekening? Waarom geldt hetzelfde voor ‘werkloosheid’? Het is niet meer het bekende uit schaamte ontkennen van de eigen fouten – het is een veel grotere angst. Welke?