Grafiek van 4/12/2011. Een gierende verkrapping op de EU geldmarkt.

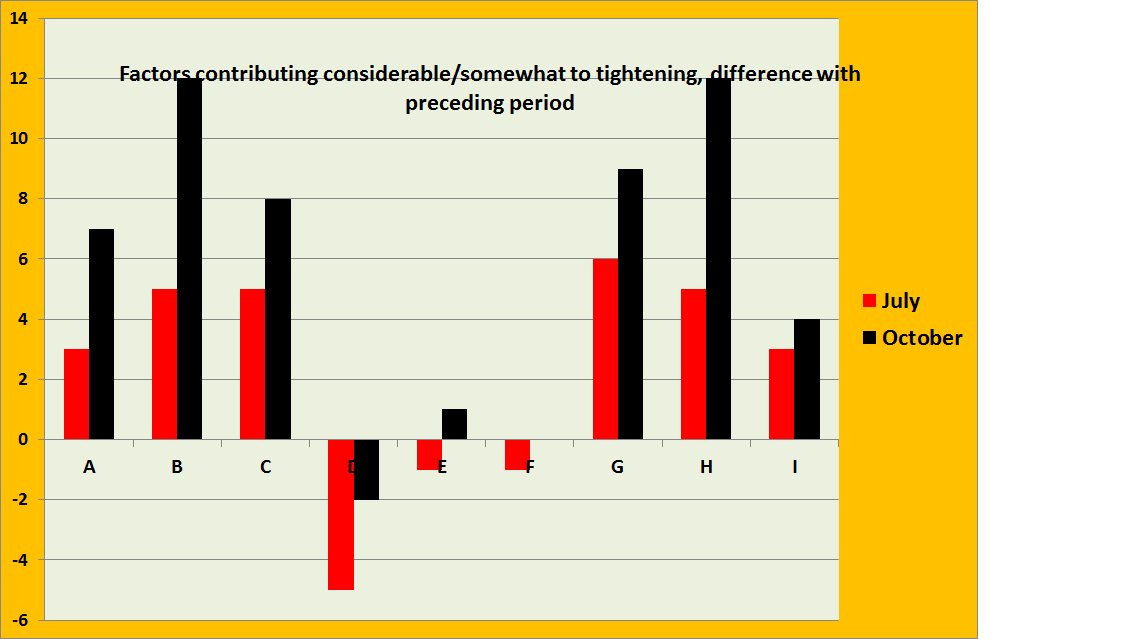

In de vorige post gebruikte ik de term: “gierende verkrapping op de geldmarkt”. Terecht, zo blijkt. Elk kwartaal houdt de Europese Centrale Bank een bank lending survey. De laatste is van 6 oktober en onlangs bekend gemaakt. In deze publicatie wordt onder andere antwoorden weergegeven van vragen aan de banken over de vraag of er sprake was van verkrapping of verruiming op de markten voor leningen aan consumenten en bedrijven. Er worden 9 vragen gesteld over de oorzaken achter de veranderende kredietverlening aan bedrijven (A tot en met I in de grafiek, zie beneden), onderverdeeld naar grote en kleine/middelgrote bedrijven. Een positieve waarde betekent dat er meer banken zijn die een negatieve invloed zien uitgaan van deze variabele op hun eigen kredietverlening dan banken die een verruiming zienten opzichte van de voorgaande periode, een negatieve het omgekeerde (voor de exacte berekening en methode zie de bron).

De grafiek spreekt voor zich. Ondanks de op zich al zorgwekkende resultaten van de juli-enquete geven de resultaten voor oktober aan dat nog krapper is geworden. Voor november heb ik geen gegevens, maar ik zou een gokje durven te wagen…

De vragen A tot en met I:

A. Kapitaalkosten bank (hoeveel rente moet de bank zelf betalen).

B. De mate waarin de bank toegang heeft tot kapitaal (kan de bank aan geld komen).

C. De liquiditeitspositie van de bank (hoeveel geld is er in kas, rekening houdend met korte termijn verplichtingen)

D. De invloed van concurrentie met andere banken

E. De invloed van concurrentie met niet-banken

F. De invloed van marktfinanciering

G. De invloed van de algemene economische situatie

H. De invloed van sectorspecifieke omstandigheden (bijvoorbeeld in de bouwnijverheid)

I. Het risico dat men loopt met de waarde van het onderpand van de leningen

Je zou zeggen – tijd voor agressieve verruiming van het monetaire beleid. Maar nee. Wat zei Jurgen Stark, lid van het uitvoerend commitee van de bank (ik dacht dat die man per 1 december was opgestapt bij de ECB!), op 2 december in New York over de huidige situatie in de Eurozone: “Apart from labour cost moderation, this calls for structural reforms targeted at removing remaining rigidities in labour and product markets, thereby raising potential economic growth”. Mijn goedheid. Zelfs de meest geharde aanbodzijde econoom zal hiertegen in moeten brengen dat dit lange termijn politiek is. Waarbij volgens mij niet alleen het paard naast de wagen wordt gespannen (investeren in arbeid en kapitaal en dergelijke levert veel meer op dan het versoepelen van het ontslagrecht) maar waarbij we momenteel ook nog een keer ver onder de potentie van de economie presteren, in grote delen van de Eurzone, en het risico lopen op al midden in een nieuwe recessie zitten. Nu ik toch bezig ben – in The Economist van deze week staat een schandalig stuk over Zweden, waarin enerzijds (terecht!) staat dat devaluatie Zweden enorm geholpen heeft bij het verteren van de crisis maar waarbij de Zweedse premier vervolgens botweg landen als Ierland en Letland bewierrookt, die deels juist in grote problemen zitten omdat ze niet wilden of konden devalueren (maar, o ja, de Zweedse banken hebben daar nog geld uitstaan…).

[…] “Een gierende vekrapping van de geldmarkt” * “De onzin van de ‘money […]