De industriële productie in Europa, 1996 – november 2011. Patronen en verschillen.

Ante scriptum: het beste artikel over de crisis dat ik tot nu toe gelezen heb (en dat ik hieronder deels zal gebruiken) vindt u hier

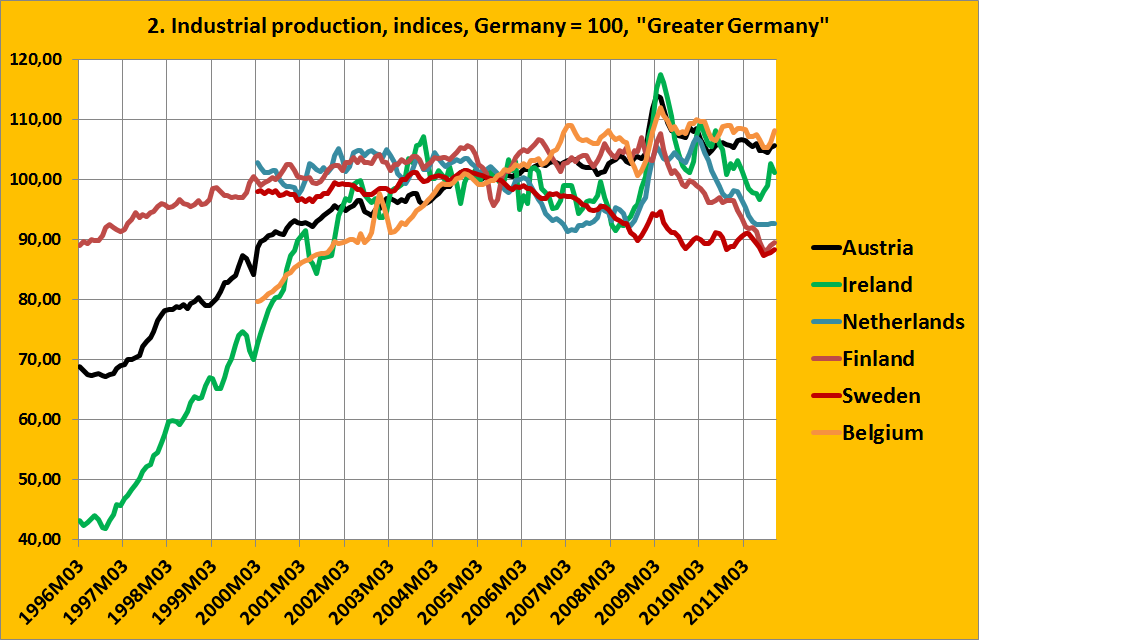

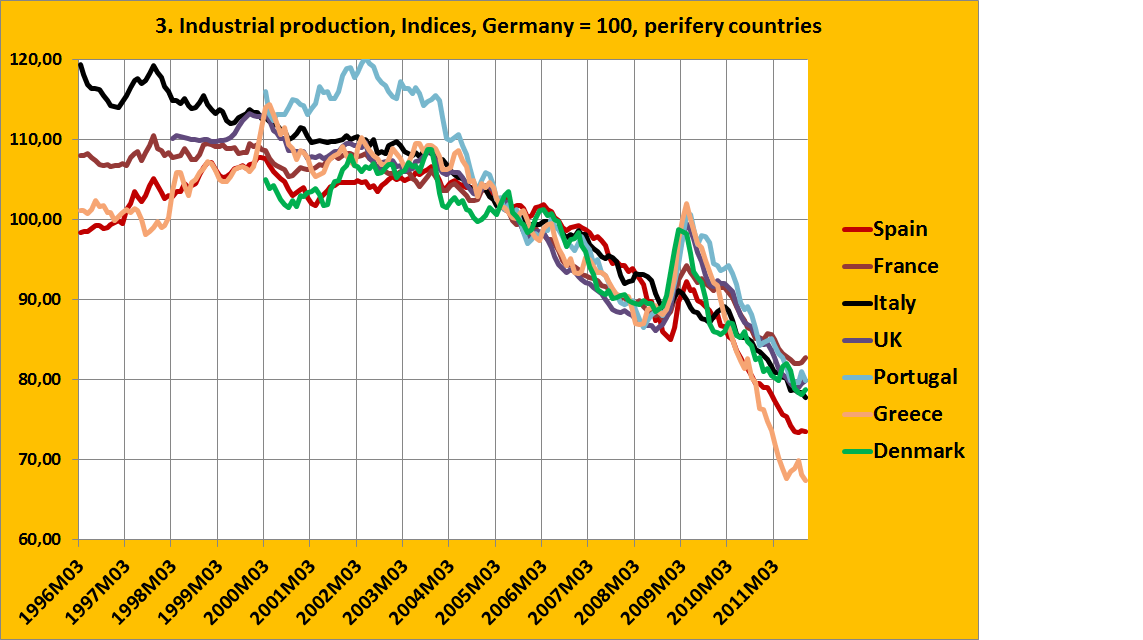

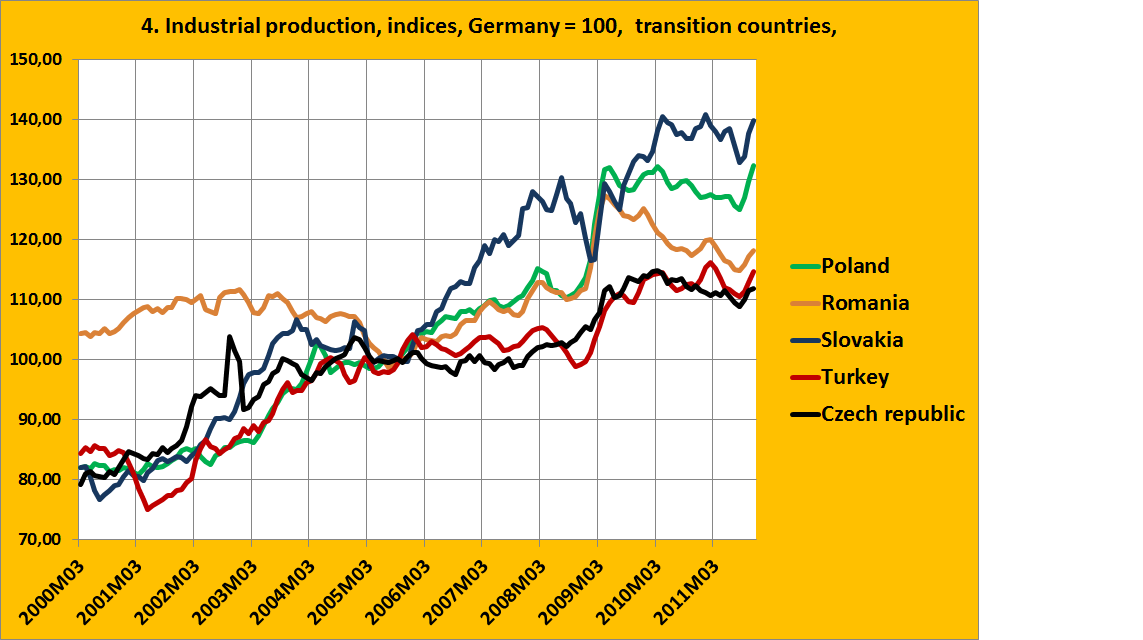

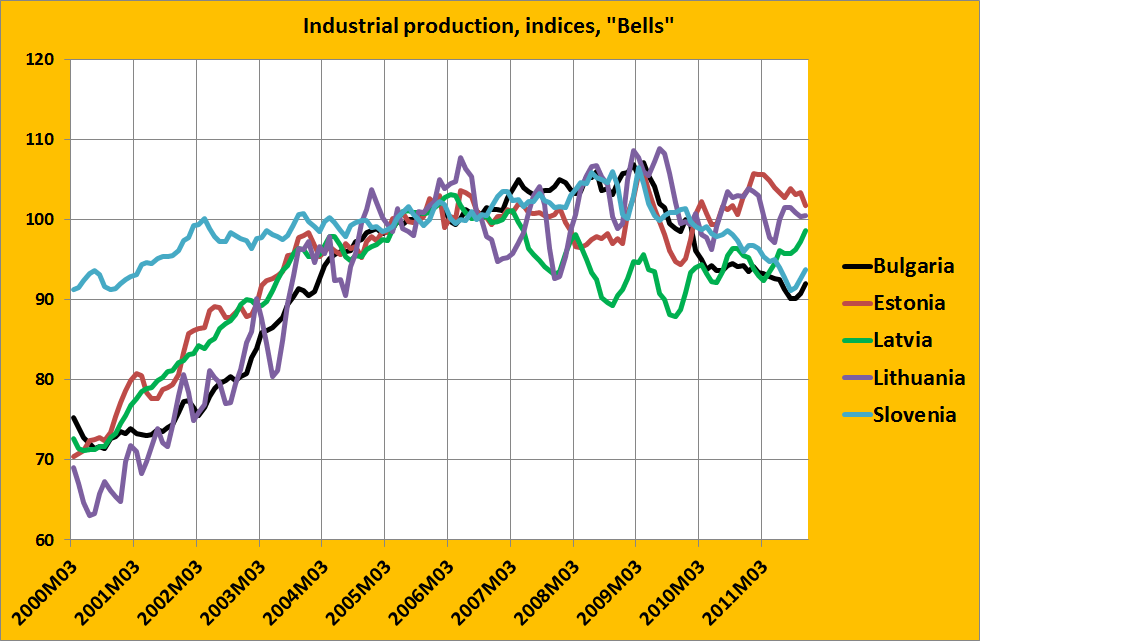

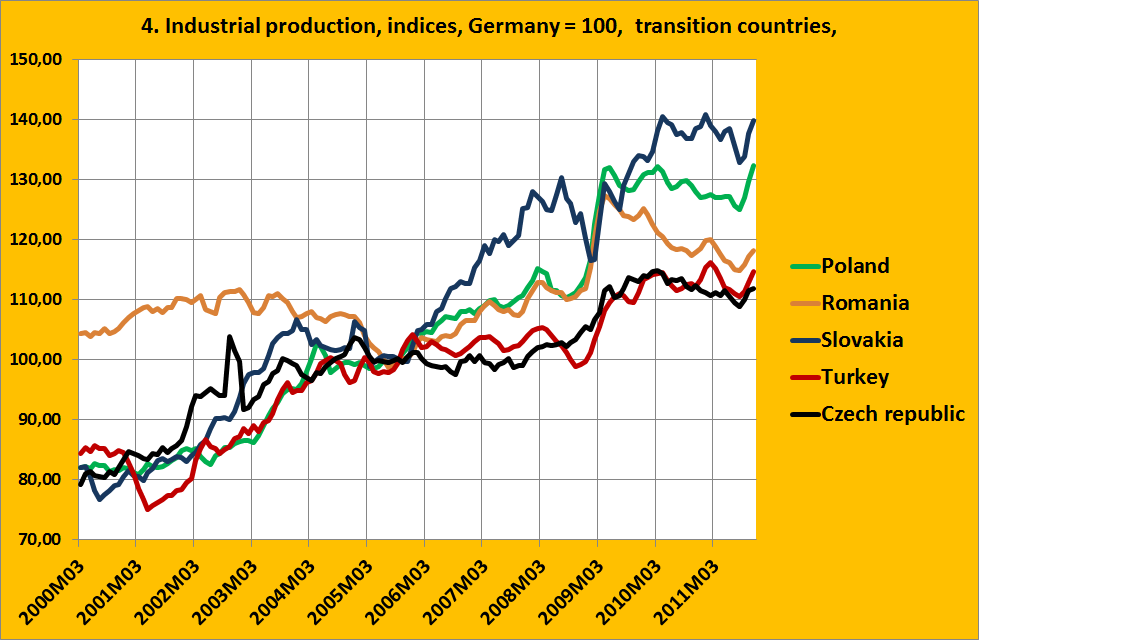

Zoals gisteren beloofd vandaag gegevens over de industriële productie in Europa. Belangrijk bij de interpretatie van de grafieken is dat Duitsland op 100 wordt gesteld, omdat Duitsland nou eenmaal de belangrijkste economie van de EU is en een succesvolle industrie heeft. Alle gegevens: Eurostat en drie maands voortschrijdende gemiddeldes. Wanneer een grafiek stijgt dan doet een land het beter dan Duitsland, qua productie, wanneer een grafiek daalt dan is het omgekeerde het geval.

Het theoretische kader voor het begrijpen van de ontwikkelingen ontleen ik aan Michael Hudson (zie de link aan het begin). Deze man, die de verstandigste dingen over de huidige crisis heeft geschreven die ik gelezen heb, ziet de ‘FIRE’ sector (Finance, Insurance, Real Estate dus banken, verzekeringen, makelaars) op dit moment als een parasitaire sector die vooral via de Centrale Banken maar ook via instellingen als de EU en het IMF erin slaagt om: * bijvoorbeeld te laten korten om pensioenen zodat er geld vrij komt om de banken te ondersteunen. Dit is bijvoorbeeld wat er in Ierland en Hongarije al gebeurd is en wat volgens Klaas Knot ook in Nederland moet gebeuren. De pensioenen moeten omlaag en de premies moeten omhoog, waarbij er grote druk op de pensioenfondsen is om het extra geld in allerlei producten van het Nederlandse bankwezen te steken.

* En die er telkens weer in slaagt om allerlei belastingen op land en onroerend goed te laten vervangen door belastingen op loon en inkomen – zodat de onroerend goed prijzen, het onderpand van veel van het kapitaal van de banken, waardevol blijft (denk aan de afschaffing van de overdrachtsbelasting in Nederland. Er was nergens geld voor, totdat men er achter kwam dat de huizenprijzen echt daalden…)

* En vraagt u zich eens af: wie hebben momenteel vooral belang bij die hoge rentes die Spanje en Griekenland en Italie moeten betalen? Natuurlijk, de banken die momenteel tegen een uiterst lage rente van de ECB kunnen lenen (ongeveer 1%) om dit geld vervolgens te gebruiken om door te lenen aan de Spaanse en Italiaanse overheden, die 6 of 7% moeten betalen… terwijl er geen enkele reden is waarom die overheden niet direct van de ECB zouden kunnen lenen.

* Het centrale thema is daarbij dat de ‘FIRE’ sector er in toenemende mate in slaagt om ‘renteniers’ inkomens naar zich toe te harken, in de vorm van rente op allerlei leningen die uiteindelijk land en vastgoed als onderpand hebben en die juist door de beschikbaarheid van deze leningen en door door de banken aangemoedigde overheidssteun voor deze leningen kunstmatig in prijs gestegen zijn

Wat heeft dat met de industrie te maken? Meer dan u denkt. Door de hoge belastingen die nodig zijn om dit alles op te kunnen brengen en die ook door bedrijven betaald moeten worden stijgen de kosten van het bedrijfsleven terwijl tegelijkertijd de de binnenlandse vraag wegvalt, zodat de bezettingsgraad en de concurrentiepositie verslechteren, wat leidt tot een erodering van de productie van de industrie. Dus in plaats van een tot een stijging van de industriële productie leidt bezuinigingspolitiek juist tot een daling ervan – wat in dit geval zou betekenen dat landen als Spanje en Griekenland het dus slechter moeten doen dan landen. Klopt dat?

Laten we de grafieken bekijken. Er zijn er vier: een van de landen rondom Duitsland (Belgie, Oostenrijk, Nederland, Finland, Zweden, Ierland), een van de periferie-landen (Frankrijk, Denemarken, Griekenland, Spanje, Italië, Frankrijk, Portugal, het Verenigd Koninkrijk en Denemarken), een van de Bells, de transitielanden Bulgarije, Estland, Litouwen, Letland en Slovenië, allemaal landen waar een toestroom van kapitaal tot een zeepbel economie leidde en die nu met het probleem van het terugbetalen van de schuld zitten en een van de overige transitielanden (de Tsjechische Republiek, Slowakije, Polen, Roemenië, Turkije). De indeling is gemaakt op basis van de ontwikkeling van de industriële productie in de periode 1996 – 2011. Wellicht herkent u al enkele patronen….

Wat blijkt: zowel bij de ‘oude’ EU landen als bij de ‘transitielanden’ is een duidelijke tweedeling te maken. Bij de ‘oude’ EU landen zijn er een aantal die de zich vooral na mei 2003 zeer voorspoedig ontwikkelende Duitse economie goed kunnen bijhouden – en een aantal die ver achterblijven. Bij de transitielanden is er een vergelijkbaar patroon, zij het dat het daar gaat om een aantal landen die het duidelijk beter doen dan Duitsland en een aantal die vooral na 2003 min of meer dezelfde ontwikkeling vertonen (de piek in veel reeksen betekent niet meer dan dat de daling van de productie in 2008 wat geleidelijk verliep dan in Duitsland, waar de zeer conjunctuurgevoelige auto-industrie de gevolgen van de vraaguitval zeer snel ondervond).

Het opmerkelijke is dat deze patronen vrijwel volledig samenvallen met ‘de bekende patronen’, de GIPS, de BELLS, ‘Groter Duitsland’, de transitielanden. De enige uitzonderingen zijn Frankrijk en Ierland. En de gegevens voor Ierland vertrouw ik niet helemaal – de terugval van de bouwnijverheid moet een veel grotere klap voor de industrie zijn geweest dan hier uit de cijfers blijkt. Het patroon lijkt daarbij nog iets ingewikkelder te zijn geweest dan Hudson stelt. In veel landen lijkt het erop alsof er sprake is geweest van ‘crowding out’, in de zin dat de schuldgedreven groei de plaats in nam van andere ontwikkelingen. Dus niet alleen het terugbetalen van de schulden – maar ook het aangaan van de schulden remt de groei van (in dit geval) de industrie… En er komt natuurlijk meer bij kijken. Zo blijken de transitielanden een lage lonen voordeel te hebben, ik sluit niet uit dat er een soort tweedeling aan de gang is waarbij hoogwaardige industrie in de ‘kern’ van Europa blijft terwijl wat eenvoudiger processen. En de zeer gestage achteruitgang van Italië is ook niet enkel met de ideeën van Hudson te verklaren (alhoewel – de Maffia is weliswaar illegaal, maar natuurlijk wel sterk actief in ‘verzekering’, vastgoed en financiering. Een groot deel van de activiteiten zijn ‘FIRE’!).

Al met al: gisteren was in het nieuws dat er sinds afgelopen zomer wereldwijd bij de banken 133.500 banen verdwenen zijn. Het begin is er! Deze mensen kunnen weer wat nuttigs gaan doen, zoals voor onze bejaarden gaan zorgen! Wel betaalt Banco Santander nog eventjes 2 miljard dividend uit… in plaats van dat ze dat geld gebruiken om de 5,15% ‘non performing loans’ in Spanje af te schrijven en dus ook uit de boeken te halen en kwijt te schelden. Want dan komt er tenminste weer wat geld vrij voor nuttige zaken. Mijn goedheid. De ernstigste economische crisis sinds minimaal de de jaren dertig in Spanje, een ‘credit crunch’ die het nog erger maakt – en een bank met een serieus leningenprobleem die dividend uitkeert. Hudson heeft gelijk.

Binnenkort: wat meer over lonen in Europa. Het blijkt dat terwijl bijvoorbeeld de overheidslonen (exclusief onderwijzend personeel) in Italië hoger zijn dan in Duitsland, de industrielonen ongeveer op de helft van het Duitse niveau liggen. Het gebruiken van het ‘gemiddelde’ loonniveau om de concurrentiepositie van een land te bepalen, wat zeer veel economen doen, is dan nogal suf.

{kind=link}

. ik ben onder de indruk , ik moet zeggen . Zelden heb ik tegengekomen een blog dat is zowel educatieve en amusant en zonder twijfel , u heb sloeg de spijker op de kop . De kwestie is een kwestie die te weinig mensen zijn intelligent spreken over . Ik ben dat I gevonden tijdens mijn hunt for iets met betrekking tot deze

greetings coming from us mate, you really made my day with this swtor cartel coins hack