Waarom de ECB een andere ‘snelle’ schatting van de inflatie moet gebruiken

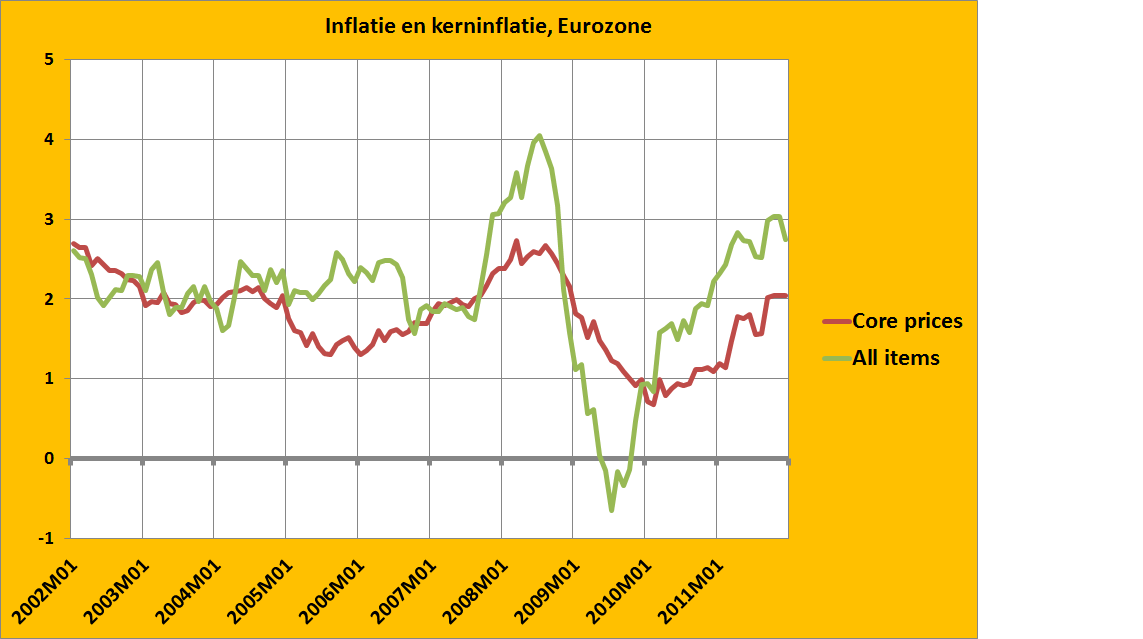

De inflatie in de EZ is gedaald. Volgens de ‘snelle’-schatting van 5 januari was er een daling van 3,0 naar 2,8%, volgens de definitieve cijfers zoals die gisteren bekend zijn gemaakt was de daling nog iets groter, van 3,0 naar 2,7%. Het lijkt misschien wat overbodig om twee weken voordat de definitieve cijfers bekend worden gemaakt een ‘snelle’-schatting te produceren, maar ongeveer een week later is altijd de vergadering van de ECB waarin het rente-niveau wordt bepaald – en daar maakt men graag gebruik van de meest recente gegevens, die in dit geval een daling aangaven, nadat de inflatie twee maanden lang op 3,0% was gestabiliseerd (grafiek). Alhoewel…

Bron: Eurostat

Het is echter de vraag of de ECB juist bij deze ‘snelle’ schatting naar de totale inflatie moet kijken, of naar de ‘kerninflatie’, de inflatie zonder energie en seizoensgroenten, twee items die enorm in prijs kunnen fluctueren. Een van de variabelen die de besluiten over het renteniveau beinvloeden is de inflatie. Maar dan gaat het in principe om ‘permanente’ en niet om tijdelijke effecten. Wie de prijsindex bekijkt (dus niet de inflatie, die de verandering van deze index aangeeft, maar de index zelf) zal zien dat hier bijvoorbeeld een seizoensaspect in zit. En de hoge prijzen van asperges in december moeten uiteraard niet worden meegenomen bij de bepaling van de ‘structurele’ inflatie. Iets vergelijkbaars geldt voor prijzen van energie, die sterk kunnen fluctueren. Als de olieprijs in een bepaald jaar 30% stijgt, wat voorkomt, dan stijgt de inflatie in dat jaar uiteraard ook – maar dat is eenmalig. Ooit stopt deze stijging echter, als de prijsstijging van olie ophoudt. En wellicht dalen de prijzen met tientallen procenten! Er zijn, na een snelle stijging, geen aanvullende maatregelen nodig om te zorgen dat de inflatie lager wordt – dat gaat min of meer vanzelf. Wellicht dat een aantal prijzen ‘na-ijlen’, zoals die van de lonen en dergelijke, maar ook dat dooft uit. En het valt zelfs te beargumenteren dat een stijging van de olieprijzen ook een deflatoir effect heeft op andere prijzen, omdat mensen minder geld overhouden voor andere aankopen. De grafiek laat dit zien. De ‘kernprijzen’ kennen in extreme jaren een veel stabieler verloop dan het totale prijspeil. Terwijl, als we het over een periode van elf jaar bekijken, de prijsindex van de prijzen inclusief energie slechts een kleine 3% meer is gestegen dan de prijzen exclusief energie, nog geen 0,3% per jaar dus, een verschil dat veel minder groot is dan veel van de jaarlijkse schommelingen.

Als de ECB dus een ‘snelle’ schatting gebruikt van het totale prijspeil, in plaats van van de ‘kernprijzen’ dan is er het gevaar dat tijdelijke en ‘structurele’ ontwikkelingen door elkaar worden gehaald. Bij het gebruik van ‘kernprijzen’ is dat gevaar veel kleiner. In de eerste jaren van de Euro speelde dit nauwelijks. Nu wel. En juist de mogelijkheid dat het gebeurd is belangrijk. De ‘snelle’ schatting moet aangepast.