Peter Praet, nieuweling bij de ECB, herschrijft de geschiedenis (en het heden)

Je zult er maar mee zitten: een kredietcrisis. De schulden zijn te hoog – maar omdat de economie tegenzit kunnen mensen ze niet goed aflossen. Tegelijkertijd zit de economie tegen omdat mensen hun schulden proberen af te lossen, mede omdat de woningprijzen dalen. Een vicieuze cirkel, zoals dat heet. Hoe kom je eruit? Een goede vraag. Maar een goede vraag is ook: hoe kom je erin? Een kredietcrisis komt ergens vandaan. En de naam zegt het al: krediet. Nu is er niets mis met lenen en krediet – maar wel met veel lenen, en veel krediet, zeker wanneer het om de particuliere sector gaat. Je moet namelijk niet alleen aflossen – maar ook rente betalen. En daar gaat het bijvoorbeeld al mis: Mason en Jayadev laten voor de Verenigde Staten zien dat de hele (enorme) toename van de schuld van huishoudens eigenlijk alleen veroorzaakt is door het herfinancieren van de rente… Schuld kan uit de hand lopen.

Je zou zeggen dat een instelling als de Europese Centrale Bank kredietverlening daarom zorgvuldig in de gaten houdt. En volgens een recente speech van Peter Praet, sinds kort lid van het bestuur van de bank, is dat ook zo:

In many societies there was an excessive build-up of debt in recent decades: both sovereign debt and private sector debt (household & corporate). Warnings were voiced repeatedly, also by the ECB. But, the start of serious debt consolidation was continuously postponed, offloading on future generations. There was too much complacency, although many debt sustainability analyses showed that there was a limited period of time to truly address the problem. The crisis has cut the room for manoeuvre.

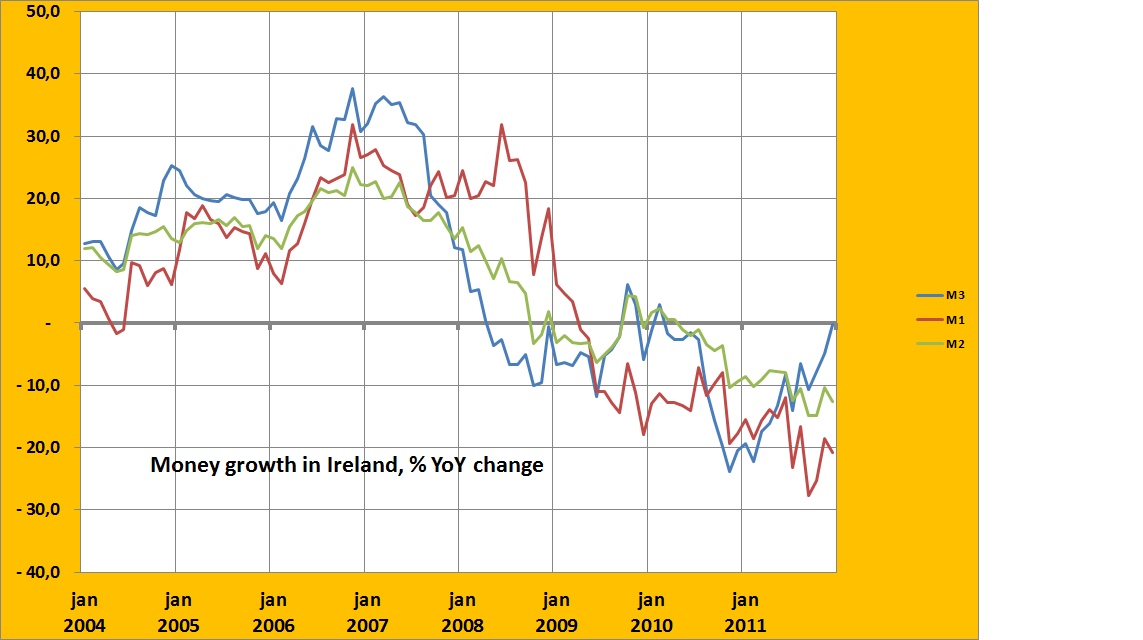

Maar dat was dus niet zo. De ECB waarschuwde niet. Intengendeel. Hoe zat dat? In juli 2007 was er in Ierland iets opmerkelijks aan de hand. De post ‘Debt securities up to two years’, een soort spaargeld dat meegeteld wordt bij de berekening van de geldhoeveelheid, nam opeens af, met 6 miljard 8 miljoen Euro (bron: Central Bank of Ireland). Achteraf gezien was deze opmerkelijke afname – de grootste ooit – het begin van de Ierse crisis. In navolgende maanden was sprake van nog grotere afnames. En niet alleen bij deze post – ook andere onderdelen van de geldhoeveelheid, die jarenlang ‘door het plafond’ waren gegaan en nog nooit vertoonde groeipercentages kenden, daalden, ‘opeens’, met vele miljarden tegelijk. En deze dalingen bleven voortduren – eigenlijk is, vanaf dat moment tot nu toe, de geldhoeveelheid in Ierland voortdurend gedaald (het laatste half jaar nog met 15 miljard). En Ierland was niet het enige land waar dit gebeurde. De Baltische staten en Spanje kenden, tegelijkertijd, vergelijkbare ontwikkelingen, Griekenland zou een jaar later volgen. De kredietcrisis begon in juli 2007. Geld dat eerst deze landen was binnengestroomd – bijvoorbeeld in de vorm van aan de inwoners verstrekte hypotheken – stroomde nu weer terug. En juist een organisatie als de ECB zou dit proces, vanaf die merkwaardige ontwikkeling in juli 2007, met toenemende zorg en (vanaf ongeveer oktober) met toenemende paniek hebben moeten gadeslaan. Zie ook deze grafiek, over de geldhoeveelheid in Ierland:

Maar nee. Noch de toename van de schulden voorafgaand aan juli 2007, noch de uittocht van geld daarna zorgden voor paniek bij de ECB. Integendeel zelfs. In oktober 2007 verscheen een artikel in het Monthly Bulletin (ECB 2007) waarin de ‘geconsolideerde'(=totale) private schulden in de Eurozone werden gemeten en geanalyseerd, ironisch genoeg juist op het moment toen de eerste, informele, berichten over een ongewone kapitaalvlucht die bij de ECB moeten zijn binnengesijpeld werden gestaafd door statistieken die dit ook kwantitatief in beeld brachten. Het valt te vergeven dat deze gegevens nog niet in het artikel verwerkt waren. Maar het verschijnen van het artikel geeft aan dat de ECB op dat moment wel de beschikking had over de volledige set van nationale gegevens over uit de hand lopende toename van schulden in de ECB, gegevens die nu, terecht, integraal onderdeel vormen van de Macro-Economic Imbalances Procedure Scorecard (MIPS) van de Europese Unie. En het valt niet te vergeven dat ze daar niet luider alarm over hebben geslagen (ik heb het hier expliciet over ‘Frankfurt’).

Want deze gegevens, die nu dus juist gebruikt worden om onevenwichtigheden te spotten, waren voor de ECB geen reden tot paniek. Integendeel. Hoewel ECB-berekeningen aangaven dat er geen ‘economische’ oorzaken voor de toename van de schulden te vinden waren, zoals hogere inkomens en een lagere rente, was de toename van de schuld toch geen probleem, volgens de ECB, gezien het volgende citaat uit het artikel van oktober 2007:

“assessing the historical pattern of household loan developments purely on the basis of the macroeconomic determinants of loan demand remains to some extent inconclusive, given that loan developments over the past two decades are also likely to reflect a number of structural influences, such as financial innovation and changes in mortgage market regulation, as well as the shift to a low-inflation and credible monetary policy environment in the euro area in the context of EMU”

Anders gezegd: we snappen het niet, maar gaat u maar rustig slapen, want we zijn geweldig (en een klassiek element van kredietcrises, deregulering en onverantwoordelijk veel uitlenen op basis van hypothecair krediet en stijgende prijzen van land en huizen, dat vinden wij alleen maar een goede zaak). De ECB heeft de risico’s dus juist ontkend, ondanks alle lichten die op zijn minst op oranje stonden. Terzijde – op basis van analysering van exact dezelfde gegevens voor Australie raakte Steve Keen dus wel in paniek, in 2005. Terecht.

Dat wat betreft het herschrijven van de geschiedenis, door de ECB (logisch dat ze juist daar een nieuweling voor gebruiken, trouwens, die het allemaal niet zelf heeft meegemaakt).

Maar ook het heden wordt herschrijven. Hierboven is de MIPS al genoemd. Deze ‘scorecard’ bevat onder andere gegevens over tekorten op de lopende rekening en stroom- en hoeveelheidsgegevens van particuliere zowel als woningprijzen en de werkloosheid. Zie de link hierboven. Opmerkelijk aan deze gegevens is dat dit bijna stuk voor stuk variabelen betreft die door neo-klassieke economen, in de loop van de afgelopen 200 jaar, verwijderd zijn uit de ‘evenwichtsmodellen’ (Hudson, 2008 over schuld; Gafnney en Harrison over ‘woning- en landprijzen’, Gali, Smets en Wouters (2011) over onvrijwillige werkloosheid). Dit was weliswaar geen vooropgezet plan – uiteraard niet – maar ook geen toeval. Want het favoriete model van veel economen is het ‘Algemene evenwichtsmodel’, zoals dat, in de vorm van het ‘New Are Wide Model’ (NAWM) ook gebruikt wordt bij de ECB. En alle variabelen die dit evenwicht kunnen verstoren zijn zorgvuldig uit dit model verwijderd, om het modelmatige evenwicht maar te kunnen garanderen…. Zie ook (Klamer, 1984) voor hoe Nobelprijswinnaar Robert Lucas dat heel bewust heeft gedaan met ‘onvrijwillige werkloosheid’, die volgens hem niets anders is dan een slecht ingelichte voorkeur voor vrije tijd. Naast werkloosheid gaat het om schulden (Hudson 2008; zie het artikel van Mason en Jayadev dat hierboven is genoemd) en bijvoorbeeld speculatieve ontwikkelingen van de prijzen van ‘niet geproduceerde’ kapitaalgoederen’ zoals bouwgrond en gebouwde grond (waar je dus ook niet op mag afschrijven, de bedrijfseconomie is dit in tegenstelling tot de algemene economie nooit vergeten!).

Het is geen toeval dat juist deze variabelen niet in het NAWM zitten – maar juist wel in de MIPS, die niet op evenwicht maar op onbalans is gericht. Maar helaas – zelfs toegeven dat ze erin zitten lijkt teveel gevraagd, aan een functionaris van de ECB. Want wat stelt Praet over deze MIPS (en de MIP waar deze deel vanuit maakt):

A new Macroeconomic Imbalance Procedure (MIP) is now in place. A warning system is helping us in identifying risks arising from large and protracted swings in competitiveness as well as sustained budget deficits at an early stage. How? By monitoring amongst others, domestic prices, costs of production, wages, unit labour costs, export market shares, and productivity.

Juist de ‘onevenwichtigheidsvariabelen’ zoals tekorten op de lopende rekening, de toename van private schulden, het niveau van de private schulden en de buitenlandse schuld van landen, variabelen die de kern uitmaken van de MIPS, worden nu al zorgvuldig weggelaten door de ECB. Lang leve het evenwicht. Lang leve het model. En die akelige realiteit... Ach, een toename van de particuliere schulden met 40% per jaar in Ierland – komt gewoon door de deregulering van de banken (op zich juist), hoeven we ons geen zorgen over te maken (op zich onjuist).:

Niet gelinkte literatuur:

ECB: ‘Box 1. New Euro area series on MFI loans to households and non-financial corporations’ in: ECB monthly bulletin October 2007 pp. 17-19; ECB, ‘Long-term developments of MFI loans to households in the Euro area: main patterns and determinants’ in: ECB monthly bulletin October 2007 pp. 67-84.

Gaffney, M. and F. Harrison, The corruption of economics. Shepheard-Walwyn Publishers, 2007

Galí, J., F. Smets and R. Wouters, ‘Unemployment in an Estimated New Keynesian Model.

May 16, 2011. Paper Prepared for the NBER Macroeconomics Annual 2011 Conference, held in Cambridge, MA on April 8-9, 2011, found on: http://www.econ.cam.ac.uk/keynes-conf-2011/papers/Unemployment-in-an-Estimated-New-Keynesian-Model.pdf

Hudson, M., ‘How economic theory came to ignore the role of debt’, Real-world economics review, issue no. 57, 6 September 2011, pp. 2-24.

Klamer, A., ‘Robert E. Lucas jr.’ in Klamer, A., The new classical macroeconomics. Conversations with new classical economists and their opponents. pp. 29-57. Wheatsheaf books LTD, Brighton, 1984.

De theorieen van Keynes worden altijd verkeerd geinterpreteerd, zowel door voor en tegenstanders. Volgens mij is de gedachte erachter het dempen van de invloed van conjunctuurcycli. Het is dus niet het creeren van een enorme schuldenberg. Dus in de ideale omstandigheden: in tijden van hoogconjunctuur begrotingsoverschot, in tijden van recessie begrotingstekort. Vraag blijft dus over. Wat hebben we de afgelopen 15 jaar verkeerd gedaan?

Ik weet (vanuit mijn studie van lang geleden) niet beter dat juist het Keynesiaanse denken stelt dat wanneer de investeringen en de exporten en de consumentenbestedingen sterk stijgen het wenselijk is dat de overheid een tandje terug steekt. Op de een of andere manier heeft wat voor misvatting of propaganda dan ook daarvan gemaakt dat Keynesiaans denken is dat de overheid zo groot mogelijk moet zijn.