Geldgroei in februari in de Eurozone: laag

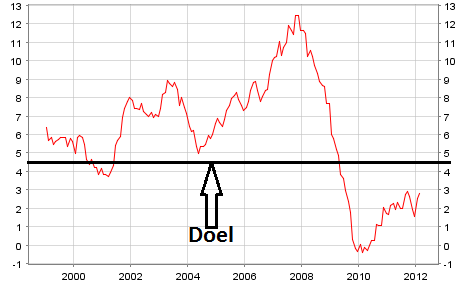

Recentelijk zijn de nieuwe gegevens over de geldgroei in de Eurozone bekend gemaakt. De geldgroei is laag (M-3 concept) en ligt ver onder het door de ECB gewenste niveau van 4,5%.

Grafiek 1. Geldgroei in de Eurozone, februari 2012, procentuele toename vergeleken met een jaar eerder.

Waarom kan de geldgroei laag genoemd worden? Ten eerste ligt de geldgroei nu rond het niveau van de inflatie, wat betekent dat er bij ongewijzigde omloopsnelheid geen monetaire ruimte is voor economische groei. Ten tweede mag aangenomen worden dat er, zoals dat in een crisis meestal het geval is, niet zozeer sprake is van een ongewijzigde omloopsnelheid, maar juist van een lagere omloopsnelheid: mensen en bedrijven potten geld op in plaats van het uit te geven. Ten derde was in de jaren 2006/2007 natuurlijk sprake van een hoge geldgroei, die bijvoorbeeld de stijging van de woningprijzen niet alleen mogelijk maakte maar ook veroorzaakte: de mensen die de aan deze geldgroei gekoppelde hypothecaire leningen afsloten joegen daarmee de woningprijzen op! Deze extra liquiditeit is door de lagere geldgroei na de zomer van 2008 en de geldontwaarding ondertussen alweer zo goed als teniet gedaan, volgens de gegevens van de ECB (grafiek 16 in het Monthly Bulletin). Natuurlijk is het voor een centrale bank uiterst lastig de geldhoeveelheid te sturen. De hele LTRO operatie van Draghi had, zoals hij zelf ook aangeeft, eigenlijk vooral als doel de geldhoeveelheid te doen toenemen – maar dat lukt dus nog niet, volgens gegevens over de ‘counterparts’ van de geldgroei. In ons systeem neemt de geldgroei vooral toe als mensen lenen van de geldscheppende banken – en volgens deze gegevens, die boekhoudkundig het spiegelbeeld zijn van de geldgroei, gebeurt dat niet of nauwelijks (grafiek 14 van het Monthly Bulletin, zie verder ook het persbericht, bij counterparts). en mensen gaan nou eenmaal niet lenen omdat Draghi (of Jan-Kees de Jager) zichzelf ‘geloofwaardig’ vindt. Het idee van iemand als Stark dat de LTRO operaties ‘niet mogen’ omdat ze de inflatie opdrijven is dus redelijk onzinnig, ook volgens Draghi zelf of volgens Klaas Knot. Wanneer er in de geldlade van een flappentap twee keer zoveel geld wordt gestopt betekent dit niet dat er ook twee keer zoveel wordt uitgehaald! Het goede nieuws is overigens dat, anders dan Trichet deed, zowel Draghi als Knot naar de ‘kerninflatie’kijken, de inflatie exclusief de prijzen van olie en de BTW, die juist tijdens deze crisis veel stabieler bleek te zijn dan de totale inflatie van de consumentenprijzen.

Het fundamentele monetaire probleem van de Eurozone is overigens nog steeds niet opgelost. De geldgroei is gemiddeld bepaald laag – maar in een land als Griekenland is de geldkrimp absoluut dramatisch (ongeveer -30% in twee jaar). En we hebben met zijn allen geen idee hoe we dat gaan oplossen. De bank heeft onder leiding van Draghi duidelijk de weg ingeslagen naar een wat modernere, wetenschappelijkere benadering van monetair beleid maar heeft duidelijk nog een lang weg af te leggen. Het idee dat de 4,5% geldgroei een operationele doelstelling kan zijn is – en ik ken eigenlijk geen econoom die dat niet vindt – tamelijk onzinnig. Ook wordt er nog steeds niet gerept over inflatie van woningprijzen – terwijl dat juist een deel van het probleem was, in 2006 en 2007. Binnenkort meer hierover.