Meneer Knot – het het zijn niet de overheden maar het is de Euro zelf, die de problemen veroorzaakt.

“I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression.”

Milton Friedman, 1995.

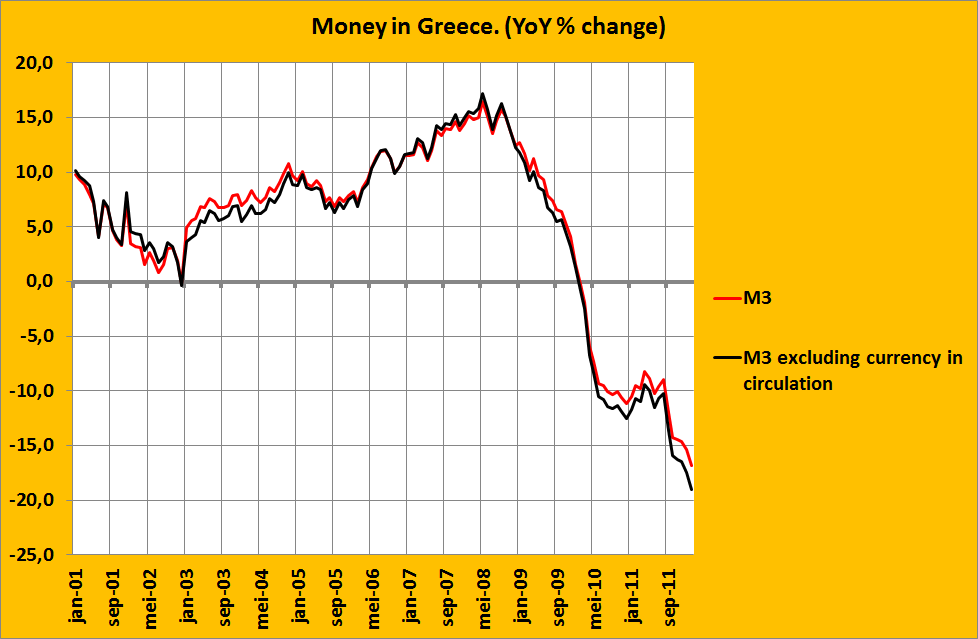

In de Volkskrant van vandaag staat een interview met Klaas Knot, directeur van De Nederlandsche Bank. Het verhaal is opmerkelijk. Niet om wat Klaas precies zegt. Maar omdat hij het zegt. Omdat er verschillen blijken te zijn tussen de landen. Omdat er geen overeenstemming meer is over de te volgen weg en dat dit gebrek aan overeenstemming samenhangt met landsgrenzen. Dit geeft aan dat er een definitieve cultuurschok is opgetreden, bij de Europese Centrale Bank. Onderdeel van de bedrijfscultuur was bij de ECB altijd de overtuiging dat de ECB monetaire politiek voerde voor de Eurozone als geheel – en niet voor afzonderlijke landen. En dat dat het beste was, ook voor de afzonderlijke landen. En die monetaire politiek moest eruit bestaan dat de bank naar iets minder dan 2% inflatie streeft, op een ‘geloofwaardige’ manier, als dat gebeurde dan kwam verder alles wel goed, dat zouden de markten namelijk wel doen. Zie bijvoorbeeld deze zeer recente lezing van Jorg Asmussen, lid van het bestuur. Ondanks de krankzinnige monetaire verschillen tussen de landen (zie grafiek, ‘M-3’ is een technische term voor de geldhoeveelheid in de Eurozone zoals die door de ECB gemeten wordt) en ondanks alle problemen en ondanks alles wat er gebeurt is stelt hij nog steeds dat de Eurogebied het beste af is met de huidige situatie, zonder Eurobonds maar met een ECB die enkel let op de Eurozone als geheel en die een inflatie van net geen twee procent nastreeft. Koste wat het kost. Dit verhaal is, als je speeches en documenten van de ECB leest, typerend voor de bedrijfscultuur van de ECB.

Nu heeft een bedrijfscultuur altijd ‘grote verhalen’ nodig, en ‘helden’, om de mensen te kunnen overtuigen. En gedeelde normen en waarden. Zo zitten we in elkaar. Als die zaken er niet zijn – dan werkt de (noodzakelijke!) gemeenschappelijke cultuur niet. En die verhalen waren er, en die helden waren er ook. Het verhaal was de neo-klassieke consensus. En helden waren mannen als Robert E. Lucas, u weet wel, die econoom die zijn variabelen altijd zo slecht definieert en die, als dat niet genoeg is om de gewenste uitkomsten te krijgen, variabelen als ‘schulden’ en (later) ‘werkloosheid’ maar helemaal weglaat, uit zijn verhalen. . En de gedeelde waarde was er: die inflatie van net geen 2%. Een mooi overzicht van dit soort denken wordt gegeven door Frederic Mishkin, in een overzicht over de lessen die hij uit de crisis trekt. Volgens hem klopt het verhaal nog steeds, het verhaal dat ook door Asmussen werd verteld. Als een Centrale Bank maar ‘geloofwaardig’ naar iets minder dan 2% inflatie streeft, dan komt alles vanzelf goed, door de markten natuurlijk, hoewel die ‘markten’ dan ook weer niet zo goed gedefinieerd worden. Andere economen doen dat echter wel. En komen dan met een ander verhaal. Het verhaal van Hyman Minsky bijvoorbeeld, die stelt dat juist het vertrouwen in de geloofwaardigheid van de bank en de verwachting van een lage inflatie tot steeds riskanter gedrag van beleggers, steeds hogere hypotheken van huizenkopers en steeds driestere banken leidt, waarbij de kruik net zo lang te water gaat totdat deze, opeens, barst. . Aardig is dit artikel, waarin de economen Hollo, Kremer en Lo Duca succesvol proberen dit proces in beeld te brengen. Maar tot iemand tot iemand als Mishkin is dit nieuwe (nou ja, niet zo er nieuwe) verhaal, dat stelt dat juist de financiële markten niet voor de oplossing maar voor het probleem zorgen, nog niet doorgedrongen. Bij Klaas Knot begint het te dagen: volgens hem ligt het dan wel niet aan de banken, maar aan de overheden: “En dat komt dus doordat overheden spilziek zijn geweest en zich te weinig om hun concurrentiepositie hebben bekommerd’. Tsja. Spanje was aanzienlijk minder spilziek dan Duitsland – maar dat verhaal kennen we nu ondertussen wel. En Klaas zal het wel gaan begrijpen. Waar het namelijk om gaat is dat Knot er tegenaan loopt dat het Sprookje van Lucas een Amerikaans sprookje is. Een Sprookje uit een land waarin je wel staten hebt – maar geen landen. En waarin er wel een nationale belasting is, en aanzienlijke transfers vanuit het centrum naar alle staten. En waarin de verschillen in loonniveau’s veel en veel kleiner zijn dan in de EU, en waar dus ook de verschillen in inflatie tussen de staten veel kleiner zijn dan in de EU, als de lage lonen beginnen te stijgen (inflatie wordt (rekentechnisch!) direct en indirect grotendeels bepaald door het loonniveau, er is meer ‘labor theory of value’ in de economie dan we wel eens doorhebben, zie ook het Balassa/Samuelson effect). En dat die inflatieverschillen gekoppeld aan nog steeds grote loonverschillen tot grote kapitaalstromen kunnen leiden, als er in de landen met hoge lonen een spaaroverschot is, omdat het kapitaal naar de goedkope gebieden stroomt, waar de prijsstijgingen hoge rendementen beloven. Totdat het misgaat, op een manier die veel moeilijker in de hand te houden dan de crises die Hyman Minsky al voorspelde. En het ging dus mis. Kijk naar de geldhoeveelheid in Griekenland – een duidelijker voorbeeld van falend monetair beleid lijkt me niet mogelijk. Kennelijk is het niet mogelijk om voor een gebied als de Eurozone een eenduidig monetair beleid te voeren. Het Sprookje van Lucas ligt aan diggelen. Andere verhalen en andere helden zullen naar voren worden geschoven. En Klaas moet daar nog even aan wennen. Een mooi verhaal, dat stelt dat er eigenlijk nog maar twee opties zijn (weg met de Euro of een Eurozone-staat) en dat het huidige stelsel, inclusief de ECB, failliet is, kunt u hier vinden. En een mooi ander verhaal, dat stelt dat de crisis vooral voortkomt uit het heilig verklaren van schuldtitels en dat impliceert dat het op veel grotere schaal afschrijven van schulden wellicht ook een optie is om de Euro te laten overleven vindt u hier. Het is nu nog een stap te ver, voor Klaas. Maar hij komt er wel.