Waarom de Spaanse inflatie niet blijvend lager zal zijn dan de Duitse. Een antwoord op Lex Hoogduin.

Kort geleden stelde Lex Hoogduin dat de inflatiedoelstelling van de ECB wel wat lager kon. Deze doelstelling is nu ‘bijna, maar net geen 2 procent’ inflatie, wat overigens 1 op 1 ontleend is aan de oude doelstelling van de Franse Centrale Bank, voordat de Euro er was. Nou ja, als formulering dan. Waarschijnlijk doelde de Franse Centrale Bank op een stijging van het consumentenprijspeil (kort gezegd: de koopkracht van het loon) terwijl de ECB de stijging van de hier iets van afwijkende ‘HICP’ onder verstaat. Voor zover mij bekend wordt de doelstelling officieel elk jaar geëvalueerd en wordt er nagegaan of deze bijgesteld moet worden. Wat nog nooit gebeurd is. Maar wat dus wel kan.

Terzijde – ik acht het mogelijk, maar zeker ben ik daar niet van, dat het Europese parlement het mandaat van de ECB kan uitbreiden met een specifiekere definitie van inflatie dan de wel zeer algemene die er nu in staat, waarbij het aan de ECB wordt overgelaten zowel de inflatie te definiëren als een doelstelling te zetten. Er zou bijvoorbeeld iets over ‘woningprijzen’ kunnen worden toegevoegd. Veel van de hoge geldgroei in 2005 en 2006 werd namelijk veroorzaakt door hypotheekverstrekking in combinatie met inflatoir stijgende woningprijzen, voglens de gegevens van de ECB.

Terug naar de huidige doelstelling. De redenering van Lex Hoogduin is, kort samengevat, dat (o.a.) de Spaanse inflatie omlaag zal moeten om het prijspeil aldaar te verlagen zodat het land concurrerender wordt, waardoor ook, bij gelijkblijvende Duitse inflatie, het gemiddelde van de EU lager wordt en waarbij dat dan maar de nieuwe doelstelling moet zijn. Deze redenering wijkt qua achtergrond overigens sterk af van de officiële doelstelling van de ECB, waarbij telkens met nadruk wordt gesteld dat men niet op nationale ontwikkelingen stuurt.

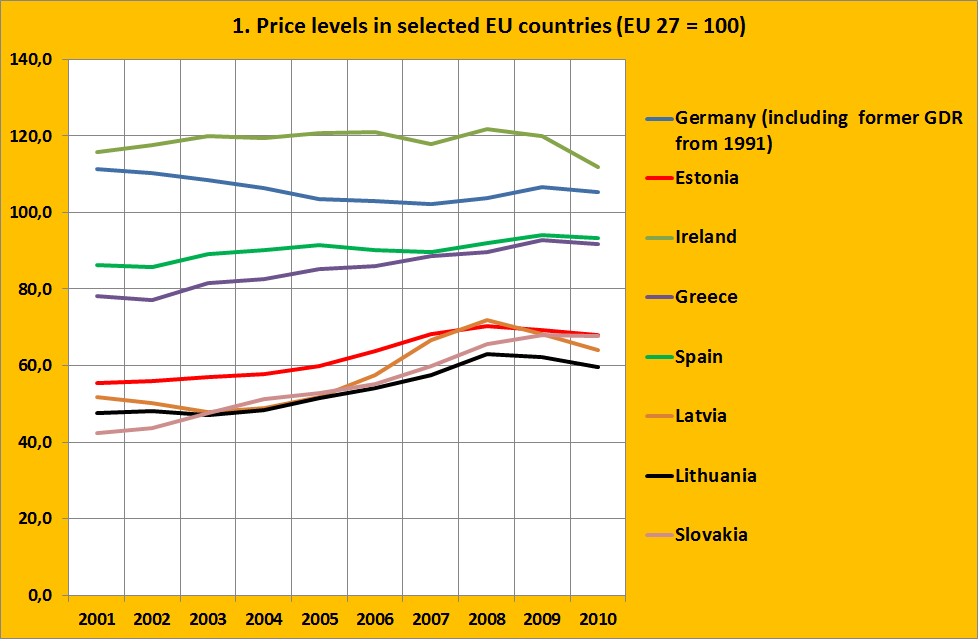

Tsja, ‘zal moeten’. Maar zal de inflatie in de ‘periferie’ echt lager worden, dan in Duitsland? Ik denk dat dit wensdenken is. De historische ervaring leert namelijk anders. Er is overweldigend bewijs dat op de lange termijn landen met een lagere productiviteit een lager prijspeil hebben, waarbij dit prijspeil stijgt als de productiviteit stijgt. En dat is ook in Europa het geval (zie grafieken).

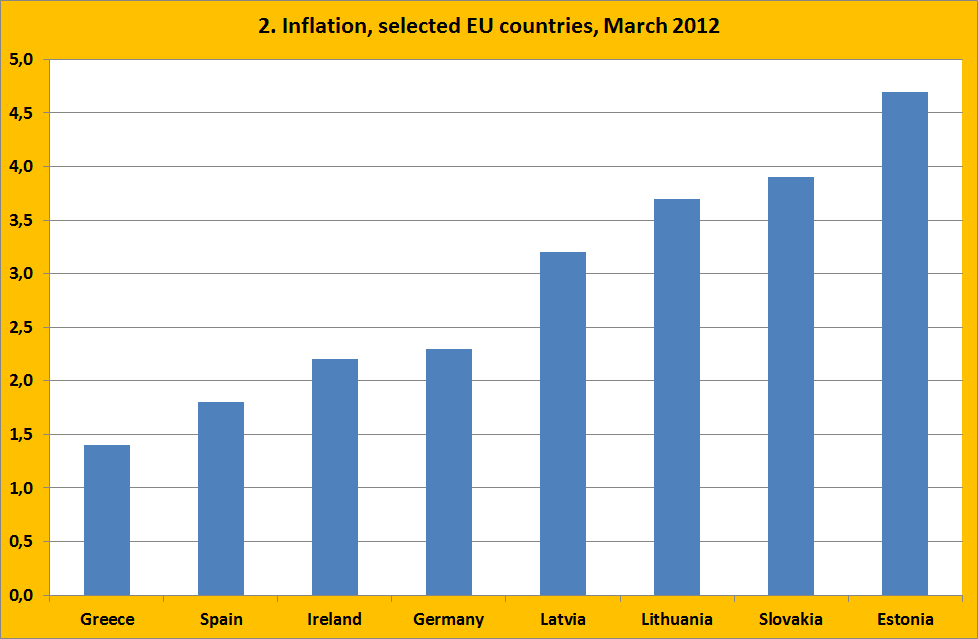

Het prijspeil van landen met een lagere productiviteit kruipt naar het gemiddelde toe, en andersom voor de landen met een hoge productiviteit en een hoog prijspeil. Weliswaar laat grafiek 1 zien dat er in sommige landen in zware crisis een (zeer bescheiden) omkeer is van dit effect, maar volgens grafiek 2 is dat alweer verleden tijd (grafiek 1 geeft overigens het BBP-prijspeil weer, dus van alle bestedingen, grafiek 2 de sneller beschikbare gegevens over de verandering van de consumentenbestedingen, alle data Eurostat).

Dit heet het Balassa-Samuelson effect. En er is een uitgebreide literatuur over. Wat het effect veroorzaakt verschilt per geval: productiviteitsgroeiverschillen tussen landen en sectoren, veranderingen in de consumentenbestedingen, kwaliteitsverschuivingen bij de aankopen van goederen en diensten, dat soort dingen. En ik denk zelf willen dat de zeer bekende en empirisch sterk gefundeerde neerwaartse rigiditeit van lonen ook een rol speelt (en die rigiditeit verschilt veel minder per periode en geval). Maar het effect is robust. Als Lex Hoogduin meent dat dit effect de komende pakweg tien jaar in Europa geen rol zal spelen dan zal hij niet alleen moeten aangeven dat dat vanuit zijn optiek wenselijk is, maar ook waarom de prijspeilen, anders dan in het verleden, niet meer naar elkaar toe zullen kruipen. We leven tenslotte niet in de sprookjeswereld van perfecte marken van Robert E. Lucas, waarin de markten voor goederen en arbeid ‘vanzelf’ ruimen. Ik bedoel – de werkloosheid in Spanje is al bijna vijf (5!) jaar achtereen continu aan het stijgen… En de banken hebben een triljoen aan geld teruggehaald, uit de periferie. Zou dat, mogelijkerwijs, iets met elkaar te maken kunnen hebben?

Voorlopig zal een land als Spanje, waar de inzinking tot voor kort opmerkelijk sterk sectoraal in de bouw geconcentreerd was maar waar nu helaas ook sprake is van een algemene teruggang, zo’n 40% moeten groeien om de werkloosheid op te lossen en de overheidsfinanciën en de bankbalansen op orde te krijgen. Er zullen nieuwe sectoren moeten komen. Ik weet niet of dat gaat gebeuren – maar als het gebeurd zullen deze sectoren modern en productief zijn, zo gaat dat nu eenmaal in een chaotische, Schumpeteriaanse wereld (hier trouwens een leuk grafje dat aangeeft dat de Spaanse export het niet slechter heeft gedaan dan de Duitse…). En waarschijnlijk zal Spaans succes juist niet leiden tot een lager, maar tot een hoger prijsniveau… Succesvolle sectoren zullen namelijk geen lage-lonen sectoren zijn. Wat dat betreft is er meer reden om de doelstelling van de ECB te verhogen (bijna, maar iets meer dan 2%?) dan om deze te verlagen. Beter zou overigens zijn om de definitie van inflatie van de ECB, die nogal gedateerd is, aan te passen. En de simpele oplossing is natuurlijk gewoon om de lonen in Duitsland twee jaar achtereen met 5% te verhogen.