Het theoretisch en praktisch falen van de ECB (en Trichet)

Samenvatting. Zelfs een oppervlakkige inspectie van de cijfers leert dat de twee hoekstenen van het beleid van de ECB, het focussen op slechts de Eurozone brede consumentenprijsinflatie en de aanname dat geldgroei altijd op dezelfde manier tot prijsveranderingen leidt, ongeacht de functionele oorsprong van het geld, niet overeenkomen met de realiteit. Natuurlijk wist men dat, bij de ECB. Dat men hier geen rekening mee heeft gehouden in het beleid heeft mede geleid tot de huidige crisis.

De ECB werd geacht onder meer de ‘hoedster van de Euro’ te zijn. Die taak werd (en wordt) door de ECB tamelijk strak gedefinieerd als een prijsniveau dat een stijging kent van ‘bijna maar net geen 2%’. Daarbij werd (en wordt) dit prijsniveau gedefinieerd als de HICP, de “Harmonized Index of Consumer Prices’, een licht uitgeklede versie van de consumentenprijsindex van de Nationale Rekeningen die de ontwikkeling van de koopkracht weergeeft. Zelfs een begrip als ‘kerninflatie’ bleef buiten beeld, hoewel Draghi daar gelukkig wel op let. Daarbij was het, om het doel te bereiken, volgens de bank voldoende om slechts de Eurozonebrede groei van de geldhoeveelheid en de Eurozonebrede HICP-inflatie in de gaten te houden. Dat er nationale verschillen konden zijn was niet van belang. Dat er in de Nationale Rekeningen naast de consumentenprijzen nog 7 prijsindices worden gedefinieerd was ook niet belangrijk. En ook de ontwikkeling van de woning- of de aandelenprijzen werd niet van belang geacht. Lees de speeches van met name Trichet en de openbare beleidsdocumenten van de bank erop na. Wanneer de Eurozonebrede variabelen maar in de gaten werden gehouden dan zouden de kaboutertjes van de kapitaalmarkt er wel voor zorgen dat nationale verschillen binnen de perken zouden blijven. Lees Peter Preat, lid van het bestuur van de ECB, erop na, hoewel zelfs dit bestuurslid van de ECB nu toegeeft dat de kaboutertjes van de kapitaalmarkt misschien juist het tegenovergestelde gedaan hebben van wat ze geacht werden te doen…

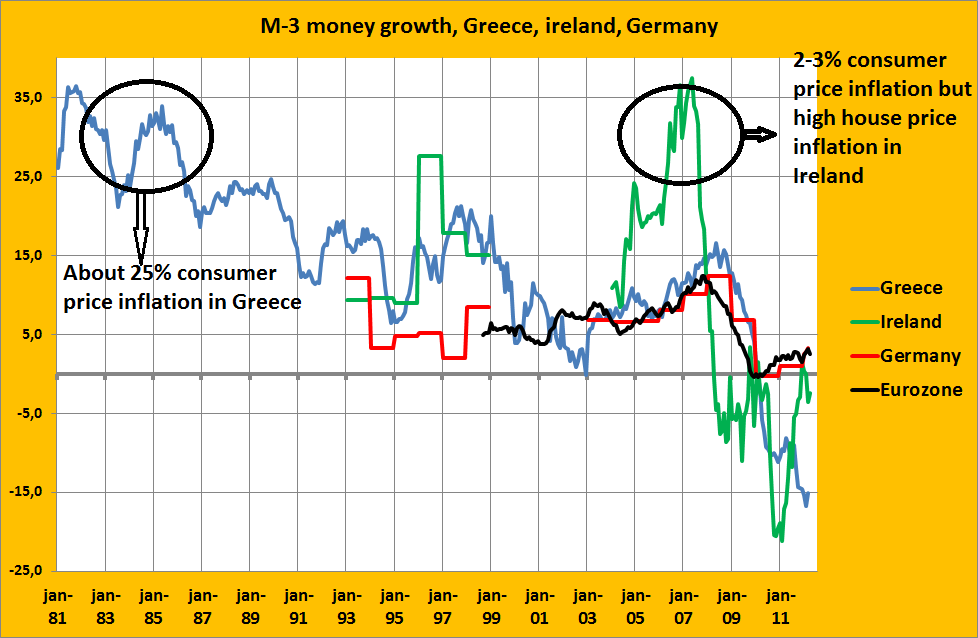

De vraag is gerechtvaardigd of het ‘theoretische model’ van de ECB juist was, evenals de vraag of de ECB erin geslaagd is de zelfgestelde doelstellingen te bereiken. De eerste vraag valt daarbij te splitsen in de vraag of nationale verschillen er inderdaad niet meer toe deden omdat ze werden gemitigeerd door ‘de tucht van de kapitaalmarktkaboutertjes’ en of het inderdaad voldoende is om slechts naar de consumentenprijsindex te kijken. De tweede vraag valt te operationaliseren door na te gaan of de doelstellingen gehaald zijn: een middellange termijngroei van 4,5% van de geldhoeveelheid en van 1,9% van de HICP-inflatie. In het onderstaande is om deze vragen althans wat nader in beeld te brengen een grafiek gegeven van de lange termijngroei van de geldhoeveelheid in de Eurozone en in verschillende landen van de Eurozone (bronnen: zie beneden).

Wat blijkt:

1. Het blijkt onterecht te zijn geweest om aan te nemen dat nationale verschillen er niet meer toe deden, niet alleen na 2008 maar ook daarvoor al (Ierland!).

2. In Griekenland blijkt sprake te zijn geweest van een duidelijke beweging van de geldgroei naar het Europese gemiddelde toe – maar daar was al sprake van ver voordat de Euro in beeld was. Wat uiteraard ook het beeld van Griekenland als een land waar de overheid het, voordat de Euro kwam, voor een deel van de ‘inflatiebelasting’ moest hebben nuanceert: dat werd steeds minder. De inflatie was na 1998 weliswaar telkens ongeveer 1% hoger dan het gemiddelde van de Eurozone – maar zo raar is dat nou ook weer niet voor een land met een prijsniveau dat duidelijk lager is dan het gemiddelde.

3. Gedurende de jaren van de Euro verschilde, tot 2008, de geldgroei in Griekenland niet al te veel van de Duitse, wat in eerste instantie inderdaad lijkt te pleiten voor door de markt afgedwongen tucht en orde. Zie echter Ierland… En zie vooral de ontwikkelingen na 2008. De ‘Pruissische’ discipline in Griekenland heeft ze niet gered.

4. Geldgroei en geldgroei blijkt twee te zijn. De hoge geldgroei in Griekenland na 1980 ging gepaard met consumentenprijsinflatie. De hoge geldgroei in Ierland ging gepaard met woningprijsinflatie. Uiteraard heeft dit ook te maken met de boekhoudkundige ‘counterparts’ van de M-3 geldgroei. Geldgroei vooral gebaseerd op toename van het hypothecaire krediet, zoals in Ierland, heeft kennelijk andere gevolgen voor de prijsontwikkeling dan geldgroei gebaseerd op toename van (waarschijnlijk, ik heb de ‘counterparts’ nog niet in beeld maar gezien het beperkte belang van consumentenkrediet in Griekenland moet dat wel het geval zijn geweest) kredieten aan overheid en (overheids?) bedrijven.

5. Nationaal liepen zaken dus totaal uit de hand: 30% geldgroei in Ierland. Maar ook op het gebied van de Eurozone als geheel was de 12% groei in 2007 natuurlijk aan de hoge kant. Het probleem daarmee was natuurlijk dat niet zozeer de mensen als Trichet maar de wel deskundige (en zelfs zeer deskundige) economen van de ECB uitstekend wisten dat geldgroei in landen als Ierland, gericht op waardestijging van bezit, niet te beteugelen is met het verhogen van de rente met een procentje of zoiets. Maar dat er, zoals in Duitsland, regels moesten worden ingevoerd ter ter regulering van de kapitaalmarkt en de hypotheekverstrekking. Maar helaas. Metafysisch geloof in ‘geloofwaardigheid’ en de kaboutertjes van de kapitaalmarkt voerde de boventoon. Maar hoe geloofwaardig kan een instelling ooit zijn als, bij de introductie van de Euro, tot ieders verbazing en verwondering, een land als Griekenland tot de Eurozone werd toegelaten. De ECB is nooit geloofwaardig geweest. En het focussen op, wat het monetaire beleid betreft, aftandse variabelen en slecht begrepen statistieken heeft daar bepaald niet aan bijgedragen.

Bronnen: de websites van de centrale banken van Ierland en Griekenland, Eurostat, de ECB en voor Duitsland (waarvoor gedlgroeigegevens niet zo heel makkelijk te vinden zijn) voor de periode na 1993 Wikipedia.

Zeker wetenswaardig artikel! Ik kan zeggen dat ik dit niet zag aankomen in de huidige woningmarkt! Is er een manier om me aan te melden voor deze site?