De nieuwe Nationale Rekeningen en de (lage) echte inflatie

Een van de vragen waar economen mee zitten is waarom, in de huidige crisis, de inflatie niet lager is. Een deel van het antwoord op deze vraag is eenvoudig: ze kijken naar het verkeerde inflatiecijfer. Wanneer we – wat de nationale rekeningen goed mogelijk maken – naar een breder inflatiecijfer kijken dan blijkt de inflatie wel degelijk laag te zijn.

We baseren ons daarbij op de belangrijkste macro-economische publicatie van het jaar: de vandaag gepubliceerde Nationale Rekeningen 2011 (inclusief historische gegevens en herzieningen voor 2010 en 2009). Een volledig, stock-flow consistent, goed gedefinieerd en accuraat gemeten overzicht van de stromen en transacties in onze economie – niet elk macro-economisch model kan prat op gaan op dergelijke kenmerken.

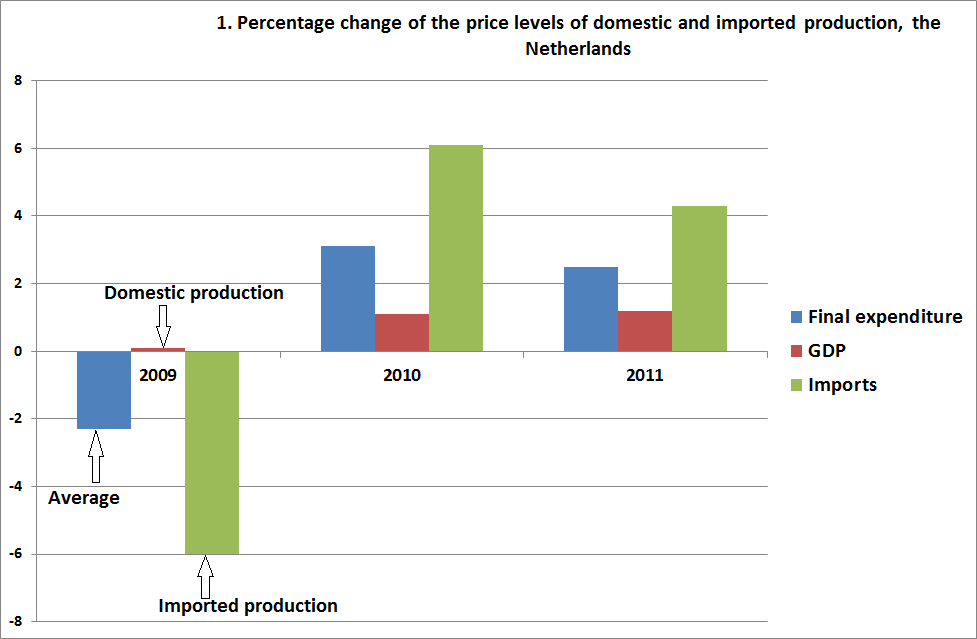

Een van de soorten gegevens in deze rekeningen betreft gemiddelde prijsniveau’s, van de importen, de nationale productie, de consumptie, de investeringen en dergelijke. Deze prijsniveau’s worden van twee kanten bekeken: de aanbodzijde (o.a. de nationale productie en de importen) en de bestedingen (o.a. de investeringen en de consumptie). Waarbij de olieprijzen natuurlijk terugkomen in de importen zowel als (met de nodige wist- en kostenmarges) bij de bestedingen.

.

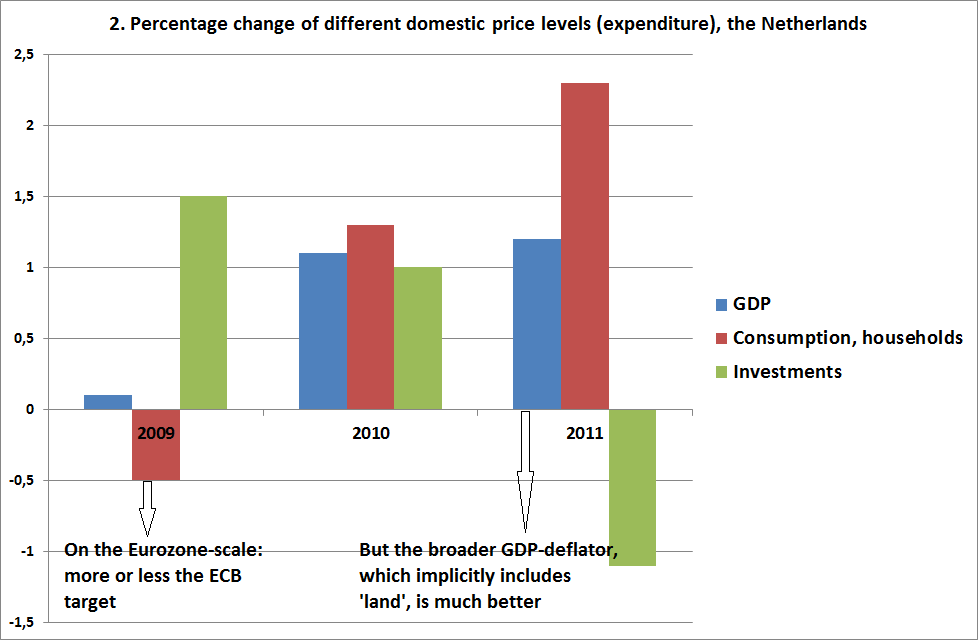

Opmerkelijk is daarbij dat de verschillende prijsniveau’s zich zeker van jaar op jaar heel anders kunnen ontwikkelen. Anders gezegd: de consumptie-inflatie kan behoorlijk afwijken van de investeringen-inflatie, met name ook omdat landprijzen, onderdeel van de investeringsprijs van woningen en bedrijfsgebouwen, zich nogal anders kunnen ontwikkelen dan andere prijzen en wel worden meegenomen bij het investeringsprijsniveau – maar niet (of eventueel slechts op de middellange termijn, via huurprijzen en dergelijke) in het consumptieprijsniveau.

Wat leren de nieuwe nationale rekeningen ons over de inflatie gedurende de afgelopen jaren? Het beeld is duidelijk: de afgelopen twee jaar was de binnenlands gegenereerde inflatie veel lager dan de stijging van het gemiddelde prijspeil. Waarbij de inflatie deflatie van het investeringsprijspeil nog eens aanzienlijk verschilde van de toename van het consumentenprijspeil, dat dus ook fors boven de stijging van het gemiddelde prijspeil (alle bestedingen, niet enkel de consumptie) lag.

Opmerkelijk genoeg richt de Europese Centrale Bank (ECB) zich vooral op de inflatie van het consumptieprijspeil (overigens door de ECB, anders dan de hier gepresenteerde cijfers, niet geheel ‘model-consistent’ gedefinieerd: het is niet zo dat de ‘HICP’ waar de ECB zich op richt deel uitmaakt van een consistent systeem van rekeningen dat de hele economie beschrijft.

Omdat de hier getoonde afwijkingen tussen de cijfers grotendeels worden veroorzaakt door de olieprijzen (de hoge import-inflatie) en landprijzen (de deflatie van het investeringsprijspeil) en omdat beide ontwikkelingen niet specifiek zijn voor Nederland richt de ECB zich nu dus op een variabele die een prijsstijging aangeeft die systematisch hoger is dan de binnenlands gegenereerde inflatie. Anders gezegd: het ECB beleid is veel restrictiever dan wordt aangenomen – temeer daar ook de ECB bijzonder weinig kan doen aan de geimporteerde inflatie en zich daarm niet op de bestrijding daarvan moet richten. Sterker nog – wanneer de geimporteerde inflatie stijgt – dan moet omdat dit al een dempend effect heeft op de economische bedrijvigheid (het effect van hogere olieprijzen) theoretisch het monetaire beleid juist verruimd worden.

Leuk stuk.

Veel interessanter nog zijn de noord-zuid verschillen. Tussen 2001-2010 was de BBP deflator van de eurozone 1,9%, Duitsland zat op 1,0% – Spanje en Griekenland beiden op 3,1%. Maw het Duitse beggar thy neighbour beleid.

Uitermate wetenswaardig onderwerp! Ik zal zeggen dat ik dit niet had geanticipeerd in deze hypotheekmarkt! Bestaat er een manier om me aan te melden voor deze berichten?