Hoe goed is de nieuwe paper van Mike Woodford? Nog steeds ontbreekt de flow-of-funds! (4 grafieken)

Update: dit artikel dat vandaag op Voxeu stond geeft in een ander kader (de Taylor-rule die abstraheert van monetaire variabelen) een vergelijkbare analyse (en de auteurs hadden Steve Keen moeten citeren).

Recent heeft Mike Woodford een soort masterscriptie over de mogelijkheden van centrale banken om, in een situatie waarin de beleidsrente van de centrale banken al erg laag is, de rente verder te verlagen. Waar gaat dat over? Een lage rente kan soms stimulerend werken op de economie. En de centrale banken stellen de rente vast. Dit zijn echter alleen de rente-tarieven op de korte termijn leningen van de centrale banken zelf. Het blijkt dat als deze tarieven (zo goed als) 0% zijn de economie toch nog niet op gang komt terwijl er vaak nog wel ruimte is om de rente op langere termijn bankleningen te verlagen. Maar anders dan bij de korte rente zijn de traditionele instrumenten die een centrale bank hanteert niet geschikt om dat te doen. En wat dan? De paper is met name in de VS goed ontvangen. Voor Europa is het gedachtengoed minder geschikt, omdat Europa veel minder dan de VS een economische eenheid is, wat een andere aanpakt vereist – de recente besluiten van de ECB zijn daar een eerste poging toe. Toch is het aardig te kijken wat Woodford in petto heeft.

Hij onderscheidt twee mogelijkheden om de (reële) rente verder te verlagen. De eerste is om te beloven dat de korte termijn rente lang laag blijft, zodat de korte termijn rente eigenlijk ook een lange termijn rente wordt. Een probleem is dat de mensen je dan wel moeten geloven. De tweede mogelijkheid is om langlopende leningen op te kopen. De prijs hiervan wordt dan hoger, zodat de effectieve rente omlaag gaat. Bovendien – en dat is belangrijker – krijgen de banken dan meer geld in kas. En geld is nu eenmaal meer liquide dan langlopende rekeningen, en het aanhouden van geld kent minder risico’s. Het idee was altijd dat als banken meer geld in kas hebben ze ook meer gaan uitlenen, zodat de economie wordt aangezwengeld.

Helaas werkt dat niet altijd zo, blijkt nu. Het blijkt net zo effectief als, wanneer je wilt dat er meer geld uit de flappentap wordt gehaald, er meer geld in te stoppen. Wanneer de mensen dat niet willen – dan blijft het er gewoon in zitten. De vraag blijft dan dus hoe je er voor zorgt dat het geld wel weer gaat rollen. Een mogelijkheid is meer inflatie te creëren (ervan uitgaande dat een centrale bank dat kan!). Dan wordt de reële rente lager, wat mensen zal stimuleren minder te sparen en meer te lenen. Maar dit moet een geloofwaardige politiek zijn. Als mensen geloven dat je monetair beleid maar even wilt of kunt volhouden – dan werkt het niet. Zie de Europese noodfondsen. Maar, zegt Woodford, wellicht kan een centrale bank een dergelijke politiek geloofwaardig maken door zoals nu niet langer te streven naar een lage inflatie – maar naar een constante groei van het nominale Bruto Binnenlandse Product. Als er dan zoals nu in de EU sprake is van een economische crisis tegelijkertijd met een inflatie die iets boven de huidige doelstelling ligt dan is er voor de centrale banken ruimte om de (impliciete) inflatiedoelstelling te verhogen, iedereen weet dat van te voren en dus zal iedereen vertrouwen dat de rente laag blijft en dat de steunaankopen ook blijven bestaan.

Wat hiervan te denken?

1. Een duidelijke stap vooruit

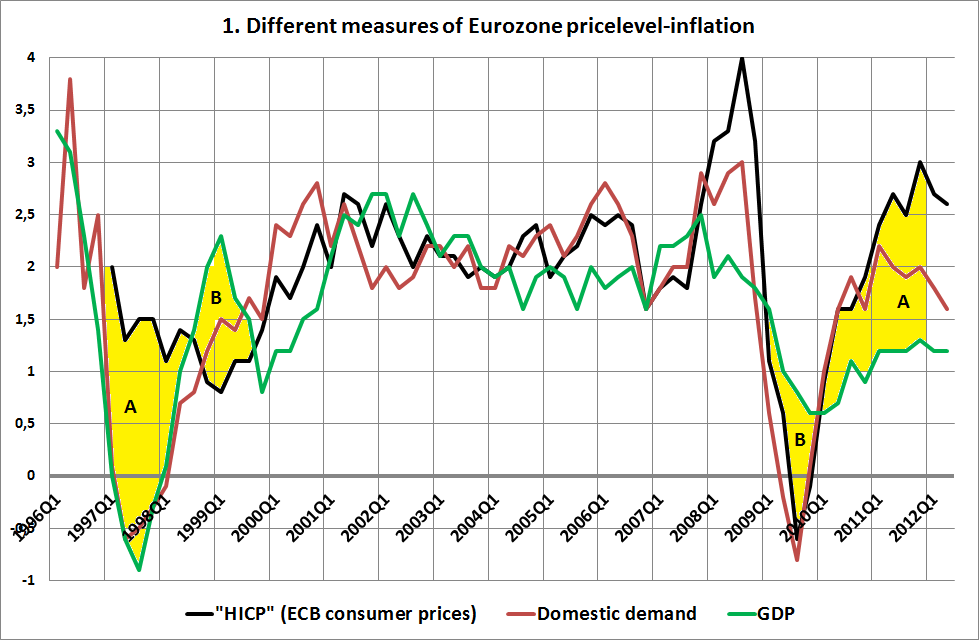

Als statistisch geschoold econoom vind ik het een duidelijke stap vooruit. Niet zozeer de analyse – die geeft het idee van een stuurman aan wal die een uitgeputte drenkeling op een vlot in een sterke zeestroom aanraadt niet ‘rechtstreeks’ naar het eilandje aan stuurboord te peddelen – maar om daarbij ook rekening te houden met de zeestroom en dus aan te sturen op een punt iets boven het eiland. Maar er is, in de paper van Woodford, statistisch gezien sprake van model-consistent denken. De prijs-variabele die impliciet in de grafieken wordt gebruikt is namelijk de BBP-deflator. Dit is een veel breder samengesteld inflatiecijfer dan alleen de ‘HICP’-inflatie die door de ECB in de gaten wordt gehouden. De BBP-deflator bevat bijvoorbeeld ook de prijzen van investeringsgoederen. Dit is ook de definitie van economische activiteit waar bijvoorbeeld de ECB vanuit gaat en waar de door Woodford aanbevolen politiek van een nominaal BBP-doel op gebaseerd is – en het is dan logisch om de daarbij behorende prijsindex te gebruiken. Dit lijkt vanzelfsprekend – maar economen maken er zo ongeveer een sport van om hun variabelen niet goed af te bakenen, lees Robert E. Lucas! Hier wordt tenminste duidelijk waar de econoom in kwestie het over heeft. Dit is geen triviale opmerking. Zeker op de korte en de middellange termijn kunnen er grote verschillen tussen de (systematische en model-consistente) BBP-deflator en de ad-hoc HICP inflatie van de ECB zijn (zie grafiek 1. Bron: Eurostat). Anders dan bijvoorbeeld Sylvester Eijffinger stelt op basis van de ontwikkeling van de HICP-inflatie (plus enige fantasie) is er op basis van de bredere BBP deflator geen enkele reden om uit te gaan van een hoge mate van inflatiedreiging op dit moment!

2. Maar we zijn er beslist nog niet!

Een stap vooruit – maar de stap is nog niet groot genoeg. Want Woodford lijkt nog steeds niet te begrijpen dat ‘schuld’ de keerzijde is van ‘geldgroei’. En dat sommige markten, zoals de woningbouw in Ierland en Spanje en de VS en de Baltische staten, soms in een post-zeepbel fase stomweg niet meer reageren op de rente. En dat geldgroei niet alleen met inkomensgenererende schulden te maken heeft – maar ook met schulden voor tweedehands meuk. Geld wordt niet enkel gebruikt voor nieuwe productie maar ook voor ‘tweede hands’ producten. Zoals woningen, auto’s maar ook aandelen en obligaties. En dit soort goederen worden door Woodford nog steeds veronachtzaamd. Ten onrechte, althans als je van een monetaire analyse uitgaat. Als we naar het model kijken waarmee de geldgroei wordt gemeten – de zogeheten ‘flow-of-funds dan blijkt dit. Een zeer groot deel van de geldgroei is gebaseerd op nieuwe hypotheken voor oude woningen waarbij dit, omdat het om een voorraadgrootheid, bij een toename van de vraag direct tot prijsstijgingen leidt. Waarbij die toename van de vraag niet inkomensgedreven maar schuldgedreven kan zijn, wanneer het eenvoudiger wordt om geld te lenen. Als je monetaire modellen die met rente en geldgroei te maken gebruikt zul je dus niet alleen van het BBP moeten uitgaan – maar ook van (onder andere) de woningmarkt van bestaande woningen.

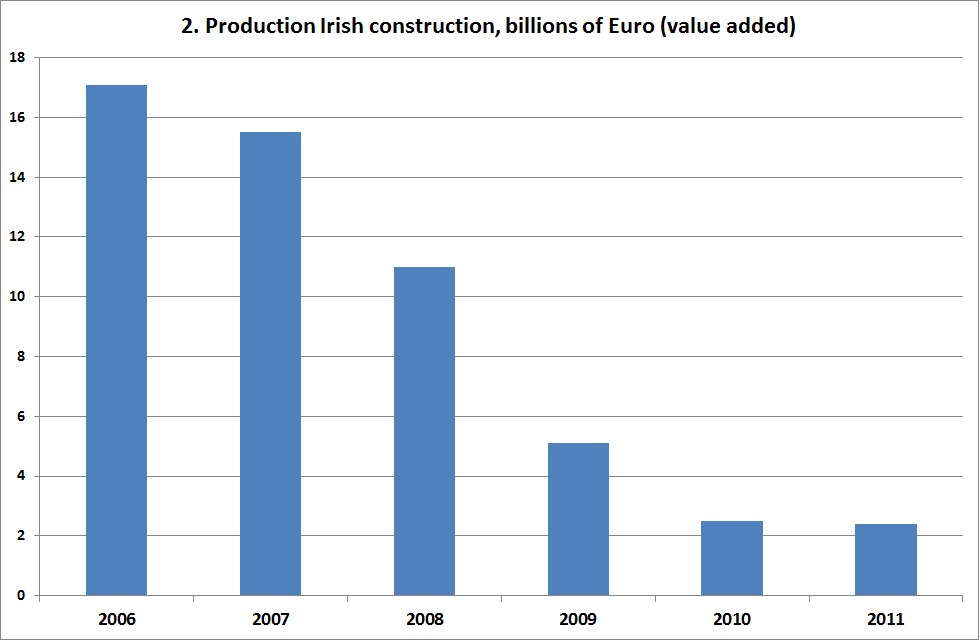

Uiteraard speelt de woningproductie ook een rol, zeker wanneer er anders dan in Nederland geen uitputtende en vertragende regelgeving is en in het bijzonder wanneer er tegelijkertijd sprake is van lagere rente, economische groei en financiële deregulering tot zeepbellen leiden. Zoals in Ierland. De groei van de hypotheekverstrekking aldaar leidde tot een zeepbel. En zeepbellen hebben de neiging weer uit elkaar te spatten (grafiek 2, eerst diep ademhalen alvorens te kijken, bron: Central Statistical Office Ireland).

Moet je lachten of huilen als je een dergelijke grafiek ziet… Het is verbijsterend. Als we de Ierse nationale rekeningen er op na slaan dan blijkt het nog bizarder te zijn dan de grafiek aangeeft: de productie (toegevoegde waarde!) is met name zo laag omdat de verliezen van de bedrijven (die van de toegevoegde waarde worden afgetrokken) ongeveer de helft zijn van de betaalde loonsom. Keer op keer weten landen als Ierland en Griekenland voor mij de grenzen te verleggen van wat ik me kon voorstellen dat economisch mogelijk was (hoewel dit natuurlijk wel aangeeft dat de fysieke bouwproductie, inclusief grond-, weg- en waterbouw minder gedaald is dan deze grafiek aangeeft, dit is de economische productie). Maar terug naar de rode draad: Woodford.

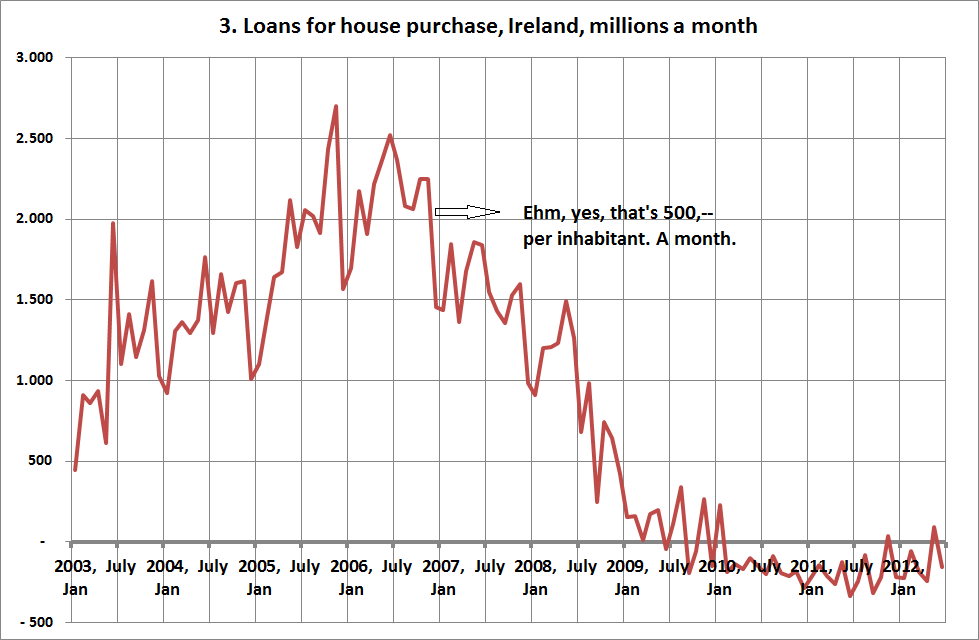

De vraag is hoe die hoge (inkomensgenererende) bouwproductie in 2006 (voornamelijk woningen) gefinancierd werd. En daarvoor kunnen we terecht bij de flow-of-funds statistieken, die keurig netjes aangeven hoeveel de Ierse huishoudens daarvoor geleend hebben (en ook daar: is dat om te huilen of te lachen, grafiek 3, bron: Central Bank of Ireland?):

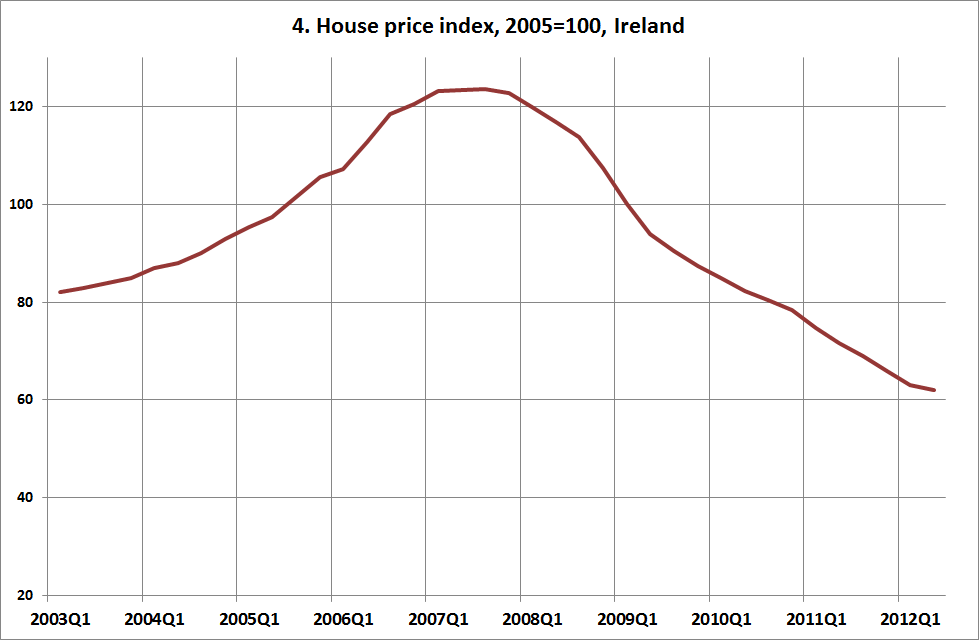

De groei van de hypotheekverstrekking leidde echter niet alleen tot nieuwe productie. Maar ook tot prijsstijgingen op de woningmarkt (grafiek 3): de prijzen van Ierse woningen, volgens Eurostat, voor 2003 en 2004 aangevuld met gegevens van Wikipedia en voor 20011 en 12 met gegevens van de Central Statistics Office Ireland):

De kredietstroom droogde op – en naast de ineenstorting van de bouwnijverheid ging dit gepaard zowel als met een woningprijsdaling van 50%. Als we van een flow-of-funds benadering uitgaan en naar de monetaire aggregaten kijken, zoals de geldhoeveelheid maar ook zoals de leningen aan huishoudens, dan blijkt dat geldgroei niet enkel gebaseerd is op de BBP-sector van de economie – maar ook op de tweedehandssector. En daar zul je als je statistisch gezien model-consistent wild denken rekening mee moeten houden. Wat Woodford dus slechts ten dele doet, hoewel dus wel beter dan de ECB. Houden we hier voor Ierland rekening mee dan betekent dit natuurlijk betekent dat er al jaren een forse deflatie is. En, o ja, die schulden… volgens Eurostat (Macro Economic Imbalance Procedure gegevens) stegen de private schulden (huishoudens en bedrijven) in Ierland tussen 2007 en 2010 van 215% van het BBP naar 341% van het BBP terwijl de overheidsschulden stegen van 25 naar 93% van het BBP. Minder bezit, meer schuld. En dat allemaal voor wat bakstenen…

Natuurlijk is het absurd om in een land als Ierland nu een hoge-rente politiek door te voeren. Maar een (zeer) lage rente is gewoon niet genoeg – daarvoor zijn de schulden te snel te hoog opgelopen. En dat blijft buiten beeld in het denken van Woodford: geldcreatie, prima, maar dat is ook schuldcreatie. En dat is lastiger als er al zoveel schulden zijn… Maar er moet stomweg meer geld gaan rollen. Afschrijven van schulden lijkt daarvoor op dit moment de aangewezen weg. Dat is niet inherent aan het denken van Woodford. Maar wel aan het denken gebaseerd op onder meer flow-of-funds statistieken, zoals die door onder andere de Ierse Centrale Bank zo exemplarisch beschikbaar worden gemaakt (zie de links onderaan dit persbericht).

p.s. – in de farmaceutische sector en de sector communicatie is al enige jaren sprake van forse groei, er zijn lichtpuntjes.

Met Whydonate wordt doneren eenvoudig en betekenisvol. Steun vandaag nog je favoriete goede doel en maak een verschil