Klaas Knot is vaag. Wat bedoelt hij met ‘op gespannen voet met het verbod op monetaire financiering’?

In het Financiele Dagblad van zaterdag staat een opmerkelijke uitspraak van Klaas Knot, president van De Nederlandsche Bank. Over het opkopen van overheidsobligaties door de ECB stelt hij:

“‘Als wij dit zouden doen met als doel de financieringskosten voor individuele landen te verlagen dan zou dit op gespannen voet staan met het verbod op monetaire financiering. Het enige doel kan zijn het herstel van het monetaire transmissieproces. Dat dit leidt tot lagere financieringskosten is een bij-effect.”

Dit is een belangrijke uitspraak omdat je een centrale bank in een losse muntunie van individuele landen niet kunt vergelijken met een centrale bank in landen als de VS, Canada of Verenigd Koninkrijk. Dat heeft men altijd wel gedaan – maar nu moet men zich daar toch rekenschap van geven. De verschillen zijn er mede maar niet alleen omdat in de huidige situatie in de Eurozone overheden impliciet en expliciet verantwoordelijk zijn voor de nationale banken en omdat er anders dan in de VS, Canada en het Verenigd Koninkrijk geen sprake is van enorme transfers tussen de verschillende gebieden van het land is er sprake van een ander ‘spel’. Zie dit paper van Bindseil en Winkler. Onderdeel van dit spel is onder meer dat wanneer de rente in een land stijgt dit niet zozeer hoeft te leiden tot een toevloed van geld naar dat land – maar omdat mensen met betrekking tot landen waar het economisch slecht gaat bang worden dat de hogere rente niet meer te betalen is waardoor hogere rente juist ook kan leiden tot een uitstroom van geld. Wat de zaak er niet beter op maakt.

En wat is dan de taak van de ECB? Het oude paradigma ‘wij letten enkel op de Eurozone als totaliteit’ is uiteengespat. Wat nu?

Uiteraard – de ECB moet er, zo goed en zo kwaad als dat gaat, voor zorgen dat kapitaalvlucht ten eerste uitblijft en ten tweede wordt tegengegaan, zoals ook Knot expliciet toegeeft in het interview. Preventief gezien is dit natuurlijk niet alleen en zelfs niet hoofdzakelijk een taak van de ECB. Individuele landen moeten er voor zorgen dat bijvoorbeeld het subsidiëren van hypotheekrente stopt of, als dat toch wordt toegestaan, dat er duidelijke, conservatieve grenzen komen aan het te lenen bedrag. Financiële fragiliteit voorkomen is beter dan financiële instabiliteit genezen. Maar als de lawine eenmaal op gang gekomen is – dat is de ECB momenteel de enige instantie die dit kan stoppen. Door bijvoorbeeld massaal staatsobligaties op te kopen, waardoor de paniek afneemt en de rente daalt – en ook de huishoudens en de bedrijven, wellicht na enige tijd, weer tegen acceptabele tarieven geld kunnen lenen. Zodat Griekse bedrijven in ieder geval wat dat aspect betreft weer kunnen concurreren met die in Italië, en Turkije. En Duitsland. Overigens heeft de ECB na de beroemde uitspraken van Draghi nog geen obligatie opgekocht. Wonderbaarlijk. Want de rente is in Zuid-Europa is wel met tussen de 1.5 en 2% gedaald. Mensen willen de ECB heel graag vertrouwen, kennelijk. Maar deze tijd moet zo snel en goed mogelijk worden gebruikt om het opkoopprogramma handen en voeten te geven – want je bent het vertrouwen ook zomaar weer kwijt. De financiële corruptie in landen als Italië en Griekenland bestrijden is ook noodzakelijk maar dat is dertig jaren project. Daar kunnen we niet op wachten (en ik kan me op dat gebied ook nog wel wat recente krantenberichten uit eigen land herinneren).

Maar wat moet de ECB doen als er geen sprake is van blinde paniek, zoals deze zomer, maar van ontluikend vertrouwen?

In elk handboek macro-economie valt na te lezen dat een centrale bank ‘open markt operaties’ kan verrichten: het kopen en verkopen van staatsobligaties op de secundaire markt. Dus niet het direct kopen van de obligaties wanneer de overheid deze uitgeeft maar daarna, van partijen zoals pensioenfondsen of banken. Ik heb het bovenste boek maar van het stapeltje presentexemplaren gepakt (Macro economics van Manfred Gartner) en daar staat in: “This is the most direct instrument of monetary policy, and the one central banks use most frequently“. Er is dus niets merkwaardigs aan. Overigens leidt deze politiek niet perse tot stijging van de maatschappelijke geldhoeveelheid, gedefinieerd als M-3, maar vaak enkel tot meer geld in de kassen van de banken en andere financiële instellingen. Of die banken dit daarna weten uit te lenen is een andere vraag. Opkopen van obligaties is dus geen enkel probleem. Maar waarom zou dit, als je het doet om renteverschillen tussen de obligaties van verschillende landen in de EU te verkleinen, ‘op gespannen voet staan met het verbod op monetaire financiering‘? Laten we eerst dit verbod zelf erbij nemen, artikel 21 lid 1 van de link tekst:

‘Overeenkomstig artikel 123 van het Verdrag betreffende de werking van de Europese Unie is het de ECB en de nationale centrale banken verboden voorschotten in rekening-courant of andere kredietfaciliteiten te verlenen ten behoeve van instellingen, organen of instanties van de Unie, centrale overheden, regionale, lokale of andere overheden, overheidsinstanties, andere publiekrechtelijke lichamen of openbare bedrijven van de lidstaten; ook het rechtstreeks van hen kopen van schuldbewijzen door de ECB of de nationale centrale banken is verboden‘

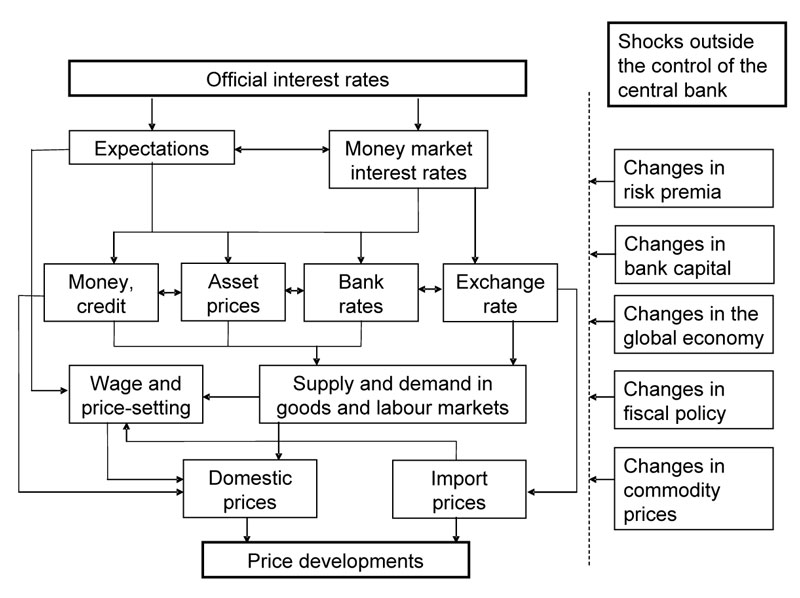

Daar worden we niet wijzer van. Obligaties opkopen op de secundaire markt mag en is zelfs ‘business as usual’ voor centrale banken – en in het verbod staat niets rechtstreeks over de rente. Wellicht komen we verder met ‘het monetaire transmissieproces’. Wat bedoelt Klaas daarmee? Op de site van de komen we daaromtrent een fraai schema tegen: ze bedoelen dit.

Het lastige van dit schema is dat er zo goed als geen overheid in staat – het enige wat we vinden is, aan de rechterkant ‘changes in fiscal policy’, onder ‘schocks outside the control of the central bank’. Nou ja – iedereen zal het toch met me eens zijn dat de ECB momenteel wel degelijk probeert dat ‘inside control’ te krijgen! Het idee dat je met monetaire politiek en daardoor veroorzaakte rente-verlagingen het fiscale proces beïnvloed en dat de ECB dat niet zou mogen als slechts dat de intentie is, is daarmee onzin. Wellicht mag het niet, maar het lijkt momenteel haast de hoofdtaak van de ECB te zijn. Dan blijft enkel het argument over dat het ‘op gespannen voet staat’ met het verbod op monetaire financiering van de overheid. Opkopen van obligaties kan overigens wel monetaire financiering zijn – wanneer deze worden opgekocht van niet ‘FMI’s’, financieel-monetair instellingen, dus van banken en pensioenfondsen die geen geld mogen scheppen. Maar zelfs dan verdwijnen er andere waarde papieren uit de maatschappelijke omloop, om in de kluis van de ECB terecht te komen. Natuurlijk kunnen deze instellingen dit geld gebruiken om nieuwe uitgegeven overheidsobligaties op te kopen, en zeker wanneer in de top van deze instellingen en de overheid iedereen iedereen kent dan kan dit worden gezien als monetaire financiering. Maar is het dat wat Klaas Knot bedoelt? Het is mij niet duidelijk. Of is Klaas gewoon bang dat hij de stok kwijtraakt om de Griekse en Spaanse hond mee te slaan? En waarmee de ECB een beleid van ‘economische repressie’ kan voeren? Beste Klaas, ik denk dat het laatste het geval is, het is namelijk fijn om je machtig te voelen, maar ik kan me vergissen. Wees duidelijk.

Wat me wel duidelijk is is dat er bij de ECB nooit goed is nagedacht over renteverschillen tussen landen – en tot 2008 was door ook geen acute reden voor. Centrale banken als die van Japan en de VS en Canada doen niet momenteel niet anders dan de rente van de overheid zo laag mogelijk houden, met inachtneming van een aantal nevendoelstellingen zoals lage inflatie en financiële stabiliteit – dat is echt de enige rentevoet die ze rechtstreeks proberen te beïnvloeden. En waar ze een expliciete doelstelling voor hebben. De ECB heeft dat ook – zij het dat dit een doelstelling is voor een gemiddelde rente op overheidsobligaties van een aantal landen. Het is uitstekend mogelijk de afwijking van de nationale rentes van dit gemiddelde te maximeren, qua doelstelling. Dit geeft meer zekerheid op de financiële markt, zorg wat betreft de huishoudens en bedrijven financieel voor een ‘level paying field’ en ook een rente die 2% hoger is dan het gemiddelde is toch een aardige rotting, waarbij, omdat de verschillen in regels zijn vastgelegd, de ECB zich niet meer met het fiscale beleid van de landen hoeft te bemoeien. En die inflatie? Waar is die inflatie ook alweer hoger, momenteel, in de Eurozone of de VS of Japan? En het vestzak-broekzak effect? Hmmm. Misschien hebben pensioenfondsen en dergelijke de afgelopen jaren juist wel wat te weinig Zuid-Europese overheidsobligaties opgekocht, door de halstarrige houding van de ECB. En momenteel zie ik dat ondanks alle stokslagen de elites in Ierland en Spanje en Griekenland zich toch redelijk weten in te dekken tegen de crisis. Het zijn de gepensioneerden, de huurders, de werknemers van de overheid en de werklozen die het gelag betalen. Willen we dat? Misschien moeten we toch maar een Europese AOW invoeren, zodat de gepensioneerden niet meer afhankelijk zijn van de luimen van de lokale elites en er geen schulden meer heen en weer hoeven te stromen om de financiële problemen op te lossen maar dat dit simpelweg kan met geld. Draghi ziet hier geen draagvlak voor, dat weet ik. Maar dat betekent enkel dat er voor Klaas Knot een mooie taak in het verschiet ligt, als hij de Euro wil redden. Draagvlak creëren, niet om de banken te redden maar voor een Europese AOW.

Er is geen zinvolle economische verdediging is van het feit dat de ECB het OMT niet direct al heeft ingezet om de rente te verlagen naar lagere maar niet-Duitse niveaus.

Net zoals er geen zinvolle economische verdediging was om het financiele systeem in 1931 verder te laten desintegreren en Oostenrijk ten tijde van de Credit Anstalt crisis een grote kredietlijn te geven.

Evenals er er geen zinvolle economische verdediging was voor Frankrijk en de VS om in het interbellum maar goud te blijven accumuleren.

Evenals er geen zinvolle economische verdediging is dat de noordelijke eurolanden de kapitaalinstroom defacto steriliseren en niet gebruiken om de economie te inflateren.

Evenals er geen zinvolle economische verdediging is om punitief beleid te verbinden aan bailouts.

Er liggen niet-economisch redenen aan het wanstaltelijke crisisbeleid – en Knots uitspraken – ten grondslag.

Ik moet hierbij denken aan The Big Lebowski. Geen geld voor nietsnutten (maar wel eerst geld uitlenen en in een monetaire unie opnemen).

Waarom steeds de Europese AOW?

Your style is so unique in comparison to other folks I’ve read stuff from.

Many thanks for posting when you have the opportunity, Guess I will just book mark this web site.