Deflatie als Eurozone-probleem

Vandaag had Paul Krugman een briljante blogpost waarin hij het prakkiseert over het (in de VS) forse herstel van de economie in de periode 1933-1937. De crisis van 1929 was een financiële crisis, die altijd worden gekenmerkt door moeizaam en traag herstel – waarom was dat na 1933 niet zo? Hij stelt dat het herstel wel snel was – maar desondanks in 1937 ondanks deze snelheid nog lang niet volledig, terwijl dit herstel deels kon omdat het initiële beleid zo ongelofelijk destructief was (terzijde – in ‘Gouden Standaard’ Nederland sukkelde de depressie gewoon door, na 1933):

But what about 1929-33? This clearly was a financial-crisis slump, and was followed by four years of fast growth. Reinhart-Rogoff are right to say that the key point should still be that unemployment remained far about pre-crisis levels. Still, why was growth fast in the aftermath of this crisis?

Well, I have a hypothesis — not necessarily excluding other stories. Here it is: growth was fast after 1933 because policy was so bad, specifically because the banking system was allowed to implode. This set the stage for fast catch-up growth as a functioning financial system was reconstructed, although the lingering overhang of private-sector debt prevented a full recovery. But that’s the contrast with 2007-2009, where the banks were rescued, avoiding complete collapse but also and therefore obviating the possibility of a fast bounceback.

What evidence can I present? One piece of evidence would be the old Friedman-Schwartz data on money supply, which was allowed to collapse in 1929-33 but not this time around.

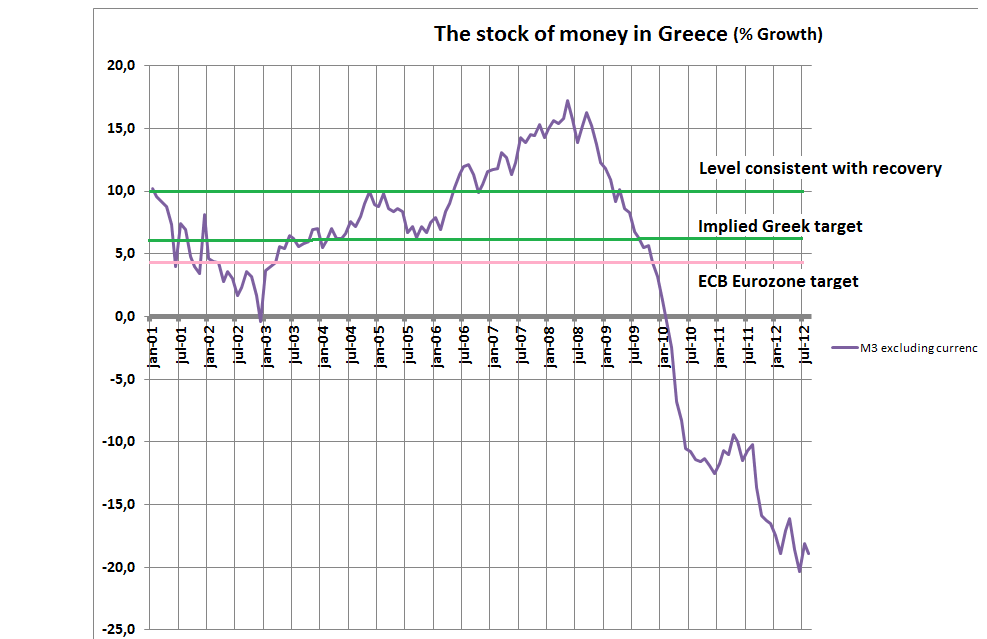

Heeft Krugman gelijk? Niet wat betreft de Eurozone. Hier is het beleid namelijk, opnieuw, ongelofelijk destructief. We laten een redelijk totale ineenstorting van de geldomloop in verschillende landen toe. In Griekenland is de geldhoeveelheid in totaal al met meer dan 40% gedaald (dit kan als schulden worden afbetaald, als geld het land uit vlucht en/of als geldtegoeden bijvoorbeeld worden omgezet in spaartegoeden). Met de bekende destructieve gevolgen. Voor herstel zijn investeringen nodig en hogere consumptie, investeringen en consumptie die onder meer gevoed worden met tot geldgroei leidende leningen. Het gat tussen wat een ‘normale’ geldgroei zou zijn (die voor Griekenland zeker 1% hoger geschat moet worden dan het gemiddelde voor de Eurozone) en de huidige ontwikkeling is momenteel te schatten op ruwweg 50%. Volgens de nieuw klassieke economen wordt zo’n schok wel opgevangen door de fantastische werking van het prijsmechanisme, waardoor de prijzen zich pijlsnel aan deze lagere geldhoeveelheid aanpassen. Tjsa. Als dat zo was dan zou de rente in Griekenland nu behoorlijk negatief zijn, want ook de rente is een prijs… In de echte wereld leidt het tot destructie en sociale ontwrichting.