Wat is geld? De boekhoudkundige invalshoek.

Economen zijn het er zeer met elkaar over oneens wat ‘geld’ eigenlijk is en hoe het werkt. Er zijn verschillende basisideeën. Ik zal er hier twee kort onder de loep nemen.

1. Het eerste basis-idee wordt Post-Keynesiaans genoemd en is consistent met de geldstatistiek van de Europese Centrale Bank en de (juridisch en belastingtechnisch vastgelegde) regels van het boekhouden. Deze visie wordt bijvoorbeeld naar voren gebracht door Hyman Minsky

:

‘Modern capitalist economies are intensely financial. Money in these economies is endogenously determined as activity and asset holdings are financed and commitments of prior contracts are fulfilled. In truth, every economic unit can create money – this property is not restricted to banks. The main problem a ‘money creator’ faces is getting his money accepted’

Het klinkt wellicht tegendraads en tegenintuïtief dat iedereen geld kan maken – maar dat is wel zo. Het gebeurt zelfs continu en het is voorwaarde voor het goed lopen van een markteconomie. Daar kom ik op terug.

2. Het tweede basisidee is gelieerd aan de neo-klassieke economie en is onlangs nog (zij het met lichte twijfel) naar voren gebracht door een aantal economen van de ECB:

The concept of monetary liquidity attempts to capture the ability of economic agents to settle their transactions using money, an asset the agents cannot create themselves. Money is typically seen as the asset which, first, can be transformed into consumption without incurring transaction costs, and second, has an exchange value that is not subject to uncertainty in nominal terms, rendering it the most liquid asset in the economy. Strictly speaking, these characteristics apply only to currency. The question of which other assets can be defined as money depends onthe degree of substitutability between currency and these other assets. In practice, the definition of money in an economy generally includes those other assets which can be easily converted into currency: short-term bank deposits are an obvious example.

3. U ziet het – het ene idee gaat uit van transacties die mensen met elkaar sluiten, gebruik makend van een ‘rekeneenheid’, en die in de loop van dat proces in- en uitschulden (om de zeventiende eeuwse term te gebruiken, is wat mooier dan ‘debiteurenposten en crediteurenposten’) creëren. Het tweede gaat er vanuit dat ‘echt’ geld alleen bestaat uit bankbiljetten en munten.

4. Wie hebben er gelijk? Daar kunnen we duidelijk over zijn. In de economieboeken wordt geld gedefinieerd als een combinatie van:

* rekeneenheid (overigens bestond geld als rekeneenheid lang voordat er munten waren!)

* ruilmiddel

* en waardedrager en daarmee ‘oppotmiddel’ oftwel: je kunt het sparen.

Neem nu het volgende, zeer gangbare voorbeeld: bedrijf A koopt grondstoffen bij een bedrijf H en betaalt 6 weken later. Ik moet het altijd vijf keer uitleggen aan mijn studenten, maar de bedrijfseconomie, het boekhouden, het economische recht en, last but not least, de belastingdienst gaan er vanuit dat de koop bindend gesloten wordt op het moment dat er een ‘accoord’ is, mondeling of schriftelijk, en niet op het moment dat er euro’s worden overgedragen. Dus in dit geval op het moment dat er een debiteuren/crediteuren relatie ontstaat. De markt werkt op het moment dat de laatste handslag klinkt. Een concreet voorbeeld: op het moment dat de tandarts succesvol uw kies heeft gevuld en daarmee aan de voorwaarden voor de transactie heeft voldaan ontstaat een crediteuren/debiteuren relatie. En is de tandarts rijker. Een rijkdom waar zij, ook als u deze schuld nog niet gedelgd heeft, belasting over moet betalen. Het kopende bedrijf A krijgt een uitschuld (te betalen bedrag) naar het verkopende bedrijf H (crediteurenpost), het verkopende bedrijf boekt een inschuld (te vorderen bedrag) naar het kopende bedrijf, een debiteurenpost. En deze inschuld wordt bij de opbrengsten opgeteld. Sterker nog: deze inschuld moet bij de inkomsten worden opgeteld, van de accountant. En de belastingdienst. Er is namelijk rechtens sprake van een verkoop, de kopende partij kan bijvoorbeeld het gekochte goed weer doorverkopen.

De ‘inschuld’ wordt dus gebruikt om te betalen. Dat klinkt al als geld. Hij staat op de balans (wettelijk verplicht) en is dus waardedrager. Dat klinkt nog meer als geld, tegenwoordig kun je deze rekeningen zelfs tegen korting verkopen aan een factureringsbedrijf. En hij is meestal genoteerd in de gangbare rekeneenheid en heeft dus zelf ook een waarde die als eigen ‘eenheid’ kan worden opgevat. (Het ontstaan van) de debiteurenpost voldoet daarmee dus aan alle vereisten voor: geld. Minsky heeft gelijk. Geld leidt niet tot verkopen – verkopen leiden tot geld. De koper heeft, met zijn schuld en goede naam als ‘collateral’, een nieuw soort geld gecreëerd. Een tijdelijk soort geld, inderdaad, maar waarom zou geld niet tijdelijk mogen zijn!

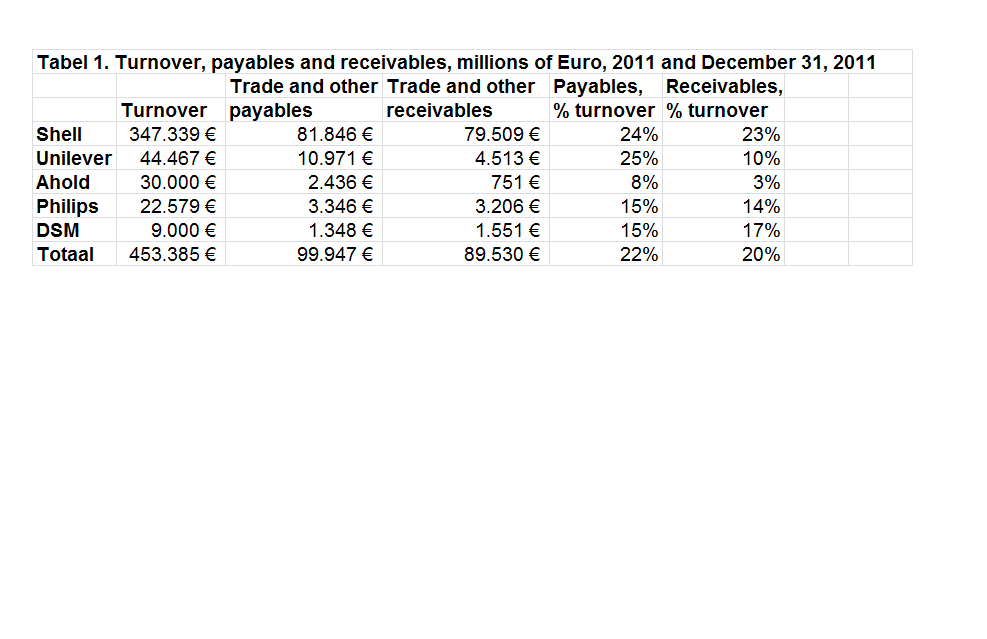

Het gaat hierbij niet om kleine bedragen. Voor vijf grote Nederlandse bedrijven heb ik de crediteuren/debiteuren nagegaan. De debiteurenposten van deze bedrijven alleen al bedragen 90 miljard Euro. En de crediteurenposten lopen op tot 100 miljard. Wegens mogelijke dubbeltellingen mag dit niet zomaar bij elkaar worden opgeteld, maar in het totaal zal het snel om 180 miljard aan geld gaan. Bij deze vijf bedrijven alleen al (nou ja, hoofdzakelijk Shell dus).