Geld, prijzen en deflatie in Griekenland. Een antwoord op de vraag “waar is de deflatie?” van Eijffinger en Mujagic.

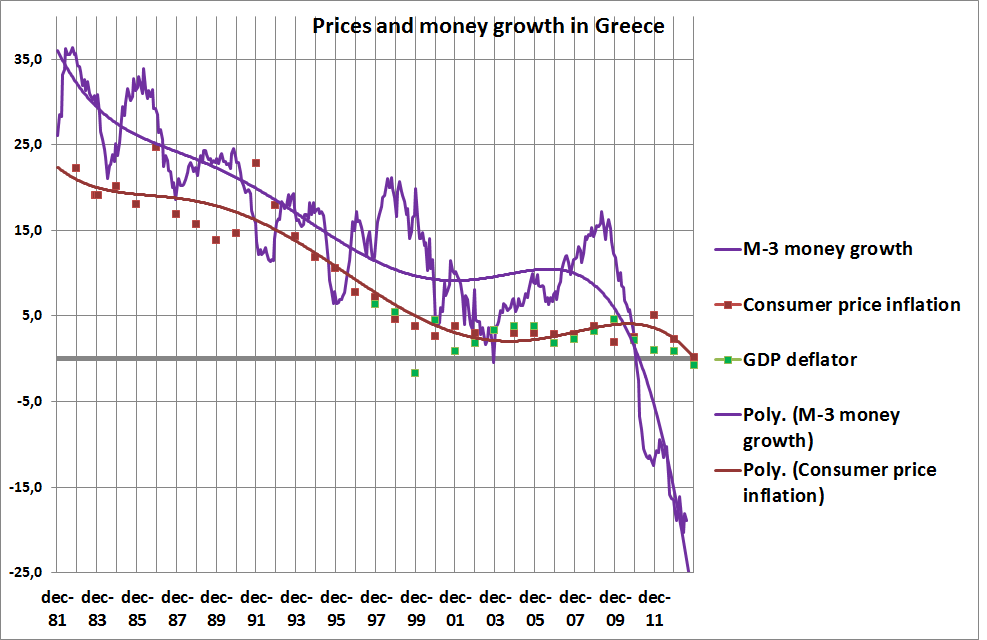

In zowel december 2011 als december 2001 bedroeg de ‘brede’BBP-deflatie in Griekenland 1%. In het eerste geval was de geldgroei echter 13% terwijl in het tweede geval de geldkrimp 13% was. Dit geeft aan de de relatie tussen geld(groei) en het prijsniveau misschien wat ingewikkelder is dan hier en daar verondersteld wordt, soms zelfs door afgestudeerde economen. De discussie hierover stelt teleur. Wat achtergrondkennis kan geen kwaad. Een kort en incompleet overzicht van enkele bevindingen van economen:

1. In zoverre er een relatie is tussen de geldhoeveelheid en het prijsniveau dan is dat een relatie tussen de maatschappelijke geldhoeveelheid, gedefinieerd als M-2 of M-3, en de prijzen. En niet tussen bijvoorbeeld bankreserves, “inside money” of “base money” en het prijsniveau. Want die relatie is er niet. Zo blijkt, volgens de ECB, uit empirisch onderzoek. Kijk hier en ook hier. Wel is er, volgens de ECB, op de midellange termijn (vijf tot acht jaar) een relatie tussen de maatschappelijke geldvoorraad en de prijzen. Let er op dat de ECB ook niet erg stellig is wat betreft dit verband!

2. En er is, ook volgens de ECB, geen enkele korte termijn (a tot 2 jaar) relatie tussen de maatschappelijke geldhoeveelheid en het prijsniveau. De grafiek over Griekenland spreekt boekdelen. En niet enkel deze grafiek. Dit is de reden waarom de ECB prijsstabiliteit op de middellange termijn nastreeft en niet op de korte termijn.

Bronnen: Eurostat en Griekse centrale bank.

3. Op de lange termijn is er wel een relatie – maar ook die is niet supersterk. Zie alweer de grafiek. Overigens wordt vaak aangenomen dat hoe hoger de geldgroei is hoe sterker het verband is, omdat de ‘overige’ factoren dan relatief minder belangrijk zijn. Maar zelfs bij 30 en 35% geldgroei lijkt het verband weliswaar aanwezig te zijn, maar alleen op een termijn van minimaal vijf jaar, in Griekenland. Bij lagere geldgroei is het minder, zoals ook duidelijk blijkt uit de grafiek. Zelfs middellange termijn veranderingen in de geldgroei lijken dan weinig tot geen invloed te hebben (zometeen over de krimp). Een groot aantal andere factoren kunnen het prijsniveau beïnvloeden. Economische groei, sociale veranderingen, demografische veranderingen, noem maar op. Op zich is dat natuurlijk geen nieuw idee. Voor onze ‘Oostenrijkers’: Ludwig von Mises wees hier honderd jaar geleden al op, in een discussie over de toen nog zeer in de kinderschoenen staande wetenschap van het samenstellen van prijsindices in zijn boek over geld. Om een recente ontwikkeling te noemen: bedrijven potten momenteel veel geld op – dat dus niet in omloop komt en geen invloed waar dan ook op heeft. De ECB houdt wat dit alles betreft rekening met trendmatige veranderingen in de omloopsnelheid van het geld en de trendmatige economische groei.

4. Is de geldhoeveelheid wel altijd leidend? Wie goed naar de grafiek kijkt begint vooral voor de periode na ruwweg 1990 het idee te krijgen dat het wellicht niet altijd de geldhoeveelheid is die tot hogere prijzen leidt, maar dat het ook omgekeerd kan zijn. Ik ben natuurlijk niet de enige die dit opgemerkt heeft. Een econoom als Thomas Sargent had dit ook goed in de smiezen en keek daarom niet meer naar de geldhoeveelheid maar naar de inflatieverwachtingen. Volgens hem waren die leidend, voor de inflatie. Als je die verwachtingen verandert dan verander je ook het systeem van prijsvorming en daarmee de inflatie! Impliciet in dit idee is natuurlijk ook het idee dat de geldhoeveelheid zelf niet door de centrale bank wordt bepaald, maar door de actoren in de economie. Dit wordt ‘endogeen geld’ genoemd, geld dat niet geschapen wordt door de centrale bank – maar door ons. Gek genoeg wordt deze consequentie van het idee van zichzelf waarmakende verwachtingen nooit naar voren gebracht -maar dat terzijde. Het idee dat het verwachtingen zijn die tellen werd zelfs zo dominant dat er door iemand als Alan Greenspan, voormalig president van de Fed, eigenlijk niet meer naar de geldhoeveelheid gekeken werd. Tot verbazing van een econoom als Charles Goodhart (en mij, maar dat terzijde). Volgens Goodhart (en mij, maar dat terzijde) is het zelfs zo dat je eigenlijk niet zozeer naar de geldhoeveelheid moet kijken, maar vooral naar de leningen die ten grondslag liggen aan die groei. Als u een hypotheek geeft en daarmee geld leent voor de aankoop van een huis – dan wordt daardoor geld in omloop gebracht (tot voor kort ‘out of thin air’, tegenwoordig op basis van spaartegoeden bij de banken – maar in beide gevallen telt dit als geldcreatie, want de spaartegoeden worden er niet minder door). En juist die totaliteit aan leningen is boeiend, volgens Goodhart (en mij, maar dat terzijde). En leningen die de prijzen van bestaande zaken verhogen, zoals hypothecaire leningen, hebben een heeeel ander effect op de economie dan leningen die nieuwe investeringen financieren! Hoe dan ook – hogere prijzen kunnen leiden tot geldgroei, in plaats van andersom!

5. Het tragische experiment Griekenland. Op zich had ik als empirisch voorbeeld tot aan 2008 wellicht beter Duitsland of de Eurozone kunnen nemen, omdat dit grotere economische eenheden zijn dan Griekenland. Griekenland is echter een tragisch ‘economisch experiment’. De geldhoeveelheid implodeert. Daarmee zijn we niet in ‘uncharted waters’. Milton Friedman wees er al op: I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression. Maar de verhouding tussen de geldhoeveelheid en de prijzen kan bij krimp anders zijn dan bij een toenemende geldhoeveelheid.

En dat is het punt dat bij de duscissie over inflatie en deflatie nooit uit het oog verloren mag worden. Niet de prijzen dalen dan maar de productie implodeert. Zoals nu, in Griekenland. “Waar is de deflatie?” stelden de afgestudeerde economen Eijffinger en Mujagic zeer recent. “Nou, daar dus”.

En daar worden we niet vrolijk van.

De productie is in Griekenland nu met ongeveer 20% gedaald en daalt nog steeds in het zelfde tempo en er is geen verbetering in zicht. De werkloosheid in Griekenland is 25% en zal in ieder geval stijgen tot 30 en wellicht zelfs tot 35%. En er is geen verbetering in zicht.

“(tot voor kort ‘out of thin air’, tegenwoordig op basis van spaartegoeden bij de banken – maar in beide gevallen telt dit als geldcreatie, want de spaartegoeden worden er niet minder door)”

Hier kan ik even niet meer volgen. Wat is er veranderd in vergelijking met ‘tot voort kort’?

Je zou in dit verband ook eens naar Socionomics kunnen kijken.

Hoe mensen zich met z’n allen voelen en wat ze doen bepaalt als het ware de toekomst. Door ons massagedrag bepalen we de nabije toekomst. Hoe we kijken naar oorzaak en gevolg kan vanuit Socionomics compleet veranderen.

Robert Prechter heeft er een mooi dubbelboek over geschreven. Echt een aanrader.