Werkloosheid in de EU, oktober 2012, en de niet bestaande EU ‘Phillips-curve’ (ECB versie).

Ik ben net terug uit Frankfurt, waar ik een bijeenkomst van de ‘shadow council’ van de ECB meemaakte, een groep financiële en economische specialisten die aangeven wat de ECB eigenlijk zou moeten doen (uitgaande van het huidige mandaat). Nout Wellink was gastspreker. Leuk. Je wordt wel wijzer van zo’n bijeenkomst. Maar niet vrolijker. En verschillende mensen verzekerden me dat het inderdaad zo was dat de top van de ECB weigerde naar ontwikkelingen in de individuele landen te kijken. En ja, dat is van groot belang, bij een blogpost over werkloosheid. Waarbij de eerste constatering natuurlijk is dat alle alarmbellen, die al minstens een jaar zouden moeten luiden, nog maar eens wat harder moeten klinken. Want gisteren publiceerde Eurostat de werkloosheidscijfers voor de EU, oktober 2012.

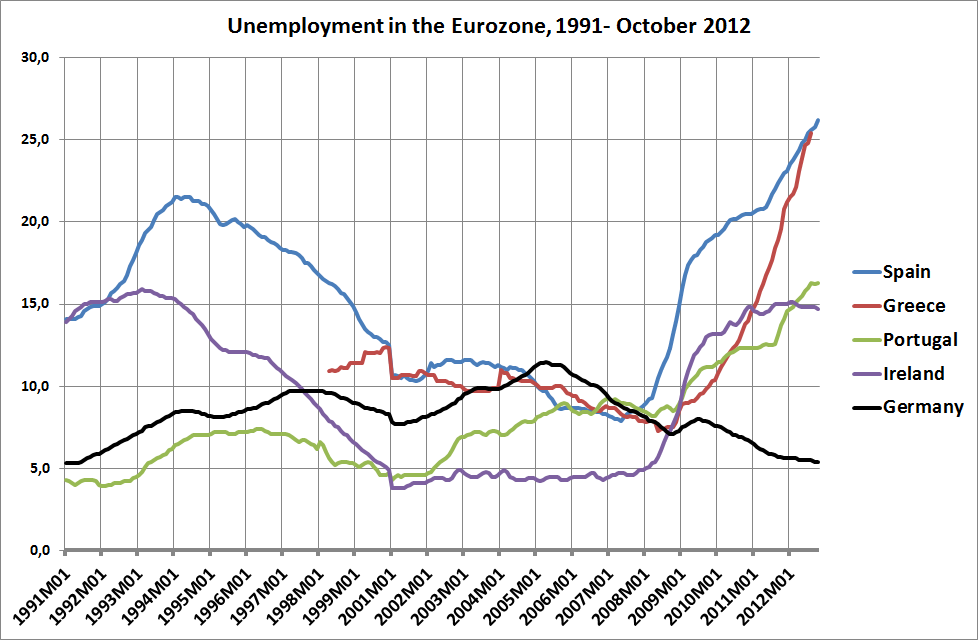

Daar worden we wel wijzer van. Maar niet vrolijker. Zowel op nationaal niveau als op Europese niveau sneuvelt het ene record na het andere. Wacht even: dat is niet duidelijk genoeg, gezien het huidige tekortschietende beleid: “zowel op nationaal niveau als op het Europese niveau sneuvelt het ene record na het andere”. En het absolute aantal werklozen, dat deze zomer iets minder snel toenam, groeit weer aanzienlijk sneller. Let op de verschillen tussen Duitsland en de zuidelijke staten! Had u dit, vijf jaar geleden, voor mogelijk gehouden? Kennelijk is niet echt sprake van een geïntegreerde arbeidsmarkt.

Wat heeft dit alles met het ECB beleid te maken? De ECB heeft een inflatie-mandaat, en een financiële-stabiliteits mandaat, een ‘ordelijk betalingsverkeer mandaat’, en het wordt weer wat meer, zoals het een nette centrale bank betaamt, de bankier van de banken en van de overheid. Maar ze heeft (anders dan de Fed in de VS) geen opdracht op het gebied van de werkloosheid. Maar daar bemoeit ze zich dus wel mee. Zeer actief zelfs, om het eigen stoepje schoon te vegen. Volgens een recente studie van de ECB komen de hoge werkloosheid en de huidige crisis en zelfs de huidige problemen met de staatsfinanciën toch vooral doordat de lonen niet flexibel genoeg zijn, mensen niet goed geschoold zijn en omdat ze niet makkelijk genoeg ontslagen kunnen worden. Zie de conclusie van het gelinkte artikel. Tsja. Wellicht is het u niet ontgaan dat er in landen als Ierland, Spanje en Nederland sprake is van een doorgeprikte woningbouw of/en woningprijszeepbel, met alle funeste gevolgen van dien. En die door ongebreidelde geldgroei (preciezer: door steeds minder gebreidelde geldgroei) aangewakkerde prijsstijgingen op de woningmarkt – de ECB wilde er dus echt niet naar kijken, discussies hierover werden volgens mijn zegslieden door de top afgekapt en vragen dienaangaande werden beantwoord met de kreet dat het men een Eurozone-instelling was en geen nationale instelling (check: ‘rationalization‘ op Wikipedia). De ECB heeft door onprofessioneel beleid te weinig aandacht gegeven aan zeepbellen (die overigens nationaal bestreden hadden moeten worden, wat lastig is. In Spanje zijn bijvoorbeeld wel maatregelen genomen die particuliere woningbouw moesten beperken – maar projectontwikkelaars vielen daar dan weer niet onder). De gegevens waren bekend, staan inde database van de ECB en gaven volstrekt uit de hand lopende ontwikkelingen aan. En dan zouden alle problemen komen door werknemers die zich niet genoeg laten koeieneren…

Helemaal bont maakt de ECB het overigens door in het gelinkte artikel met de zogeheten Phillips-curve op de proppen te komen. Deze curve geeft het verband weer tussen werkloosheid en de inflatie. Maar de inflatie was de afgelopen jaar, gemiddeld over de Eurozone, stabiel. En dat ‘gemiddeld’ is van belang – er was en is niet bepaald zoiets als een Eurozone-arbeidsmarkt (zie de grafiek) waardoor het redelijk knotsikaans is om van een Eurozone Philipscurve uit te gaan, nog los van alle andere bezwaren tegen het concept.

Hoe dan ook: volgens dit model zou een hogere inflatie zou gepaard moeten gaan met een lagere werkloosheid en andersom. Waarbij er een bepaald niveau van de werkloosheid verondersteld wordt waarbij de inflatie de streefwaarde heeft die de ECB hanteert. In de VS dacht men ooit dat deze streefwaarde 6,5% was – totdat de werkloosheid naar 4,5% ging terwijl de inflatie niet opliep… de ideeën aldaar over wat, dus, een vanuit inflatieoptiek gewenst werkloosheidsniveau is waren dus: fout.

Volgens de ECB kan dat ‘NAIRU'(Non Accelerating Inflation Rate of Unemployment) werkloosheidspercentage oplopen, als de arbeidsmarkt inflexibel is. Goed, een dergelijk percentage is er dus niet voor de EU, zie de verschillen tussen Spanje en Duitsland (ook in Duitsland daalt de inflatie nog steeds, overigens). Zodat het gewenste inflatieniveau gepaard gaat met een hoger werkloosheidsniveau. De enige manier om de werkloosheid te verlagen is dus om de arbeidsmarkt te flexibiliseren…

Tsja. De afgelopen tien jaar is de inflatie in de Eurozone op de middellange termijn stabiel geweest. Terwijl de werkloosheid nu alweer vijf jaar oploopt. Volgens dit soort denken ligt die oplopende gemiddelde werkloosheid enkel en alleen aan de toenemende inflexibiliteit van de arbeidsmarkt en niet aan het uiteenspatten van zeepbellen, lagere investeringen, afnemende consumptie en bezuinigende overheiden en verschillen tussen landen… Zie in het ECB artikel de begeleidende tekst bij grafiek 8. Wishful thinking in optima forma, encore. En niet bepaald in overeenstemming met het huidige maandaat.

P.S. – in de trein terug las ik een artikel in de krant die in Duitsland standaard in de trein aanwezig is waarin Maagdeburg werd genoemd als snelst vernieuwende Duitse stad, gedreven door de machinebouw (onderdelen) en neuro-wetenschappen. Dit veroorzaakt zelfs een licht arbeidstekort, aldaar, waardoor bedrijven ook weer oudere werknemers gingen aannemen. Hmmm.