De Nederlandse huizenmarkt: de Ierse ‘oplossing’ kan al niet meer…

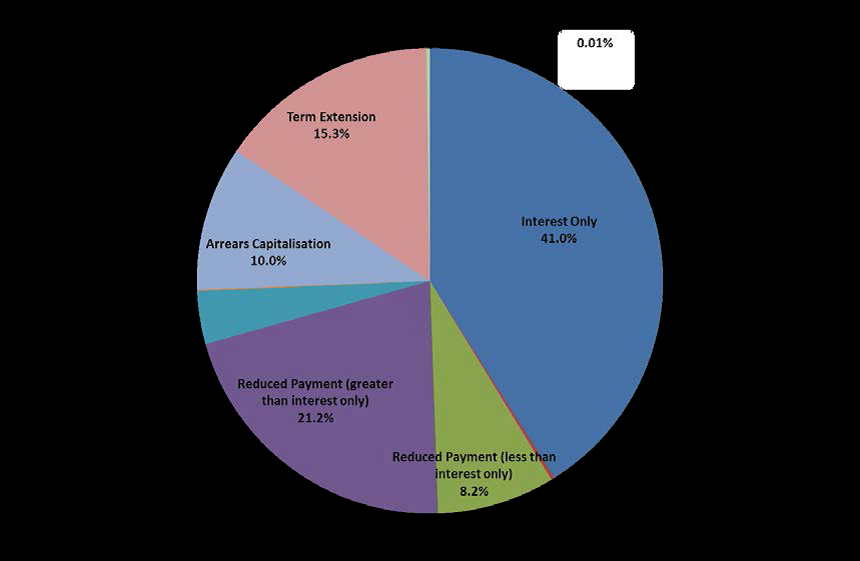

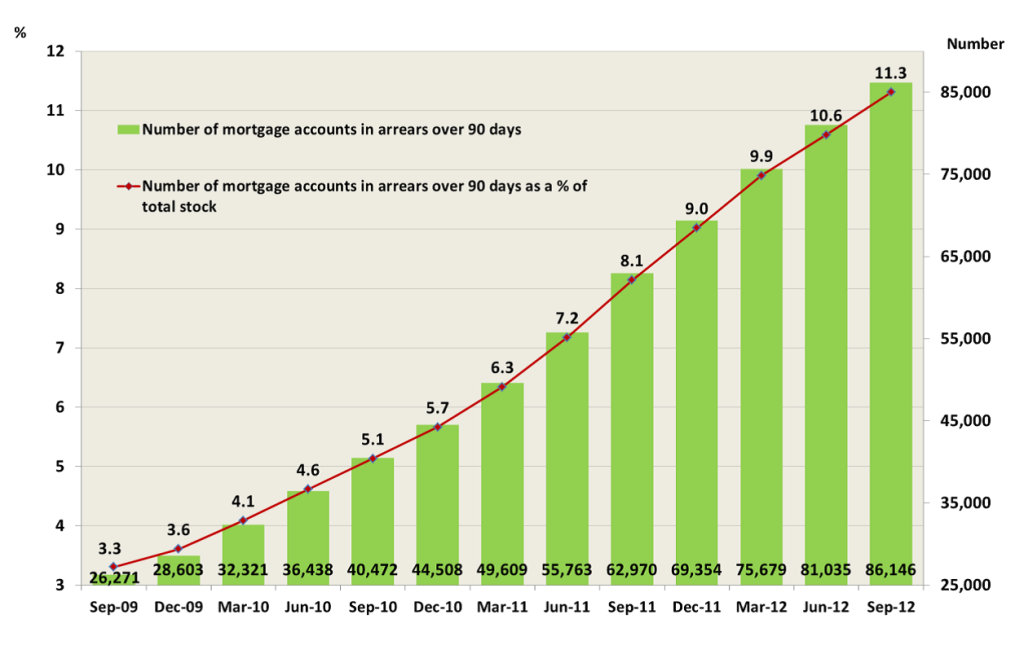

U weet natuurlijk dat de Nederlandse, Duitse, Ierse, Spaanse en nog heel wat andere banken de afgelopen jaren vele, vele tientallen miljarden aan overheidssteun hebben gehad. En dat hoewel ECB die steun niet bij het overheidstekort optelde deze wel degelijk een van de voornaamste redenen is waarom de overheidsschulden in de genoemde landen zo opgelopen zijn (eerlijk is eerlijk: door terugbetalingen liep de schuld na 2008/2009 in Nederland dus minder snel op dan het tekort aangaf). Toch heeft deze steun het werkelijke probleem niet opgelost: nog steeds zitten veel huishoudens in Ierland, Nederland en Spanje (minder in Duitsland) met te hoge (hypotheek)schulden. Wat er op dit moment in Ierland ertoe leidt dat steeds meer mensen achter raken met het betalen van hun hypotheek (grafiek 1, uit deze bron). En hoe lost men het probleem op? Meestal door de hypotheken om te zetten in aflossingsvrije of grotendeels aflossingsvrije hypotheken (grafiek 2). Kerstraadsel: zou er ook een land zijn in Europa waar dat al niet meer mogelijk is? En o ja, ziet u bovenaan grafiek 2 dat hele dunne taartpuntje? Dat zijn de 0,2% van de hypotheken waarvan de rente verlaagd is… (ondanks het feit dat de ECB het renteniveau dat de banken zelf moeten betalen al jaren heel erg laag houdt). Wat natuurlijk wel zou kunnen is dat we net als de Ieren de achterstanden bij de schuld gaan optellen. Maar of dat de problemen gaat oplossen, bij stijgende werkloosheid… Alles moet flexibeler, van de ECB en De Nederlandsche Bank, behalve de schulden zelf. Nou ja, tenzij het natuurlijk schulden zijn van pensioenfondsen aan huidige of toekomstige gepensioneerden, dan wordt wel rekening gehouden met verminderde betaalcapaciteit.

Grafiek 1. Aantal Ierse hypotheken met meer dan 90 dagen betalingsachterstand.

Grafiek 2. Herstructureringsoplossingen voor hypotheken met een betalingsachterstand.