Waar komt de geldgroei in de Eurozone momenteel vandaan?

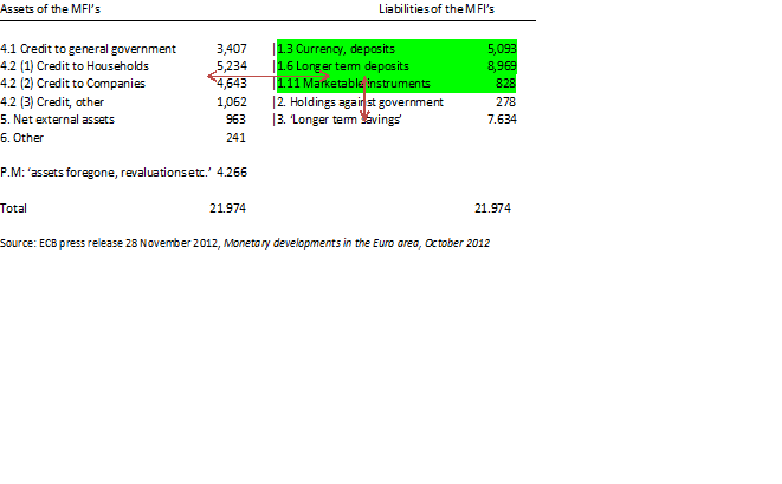

Naar aanleiding van een tweet waarin bezorgdheid over de stijgende geldgroei in de Eurozone (3,9%, overigens nog onder de doelstelling van 4,5%) wordt uitgesproken: geld komt ergens vandaan. En het kan van twee kanten komen. Het groene deel van de onderstaande tabel (de samengevoegde balans van de geldscheppende banken in de Eurozone) wordt geacht ´betaalmiddel´ te zijn (en daar is goed over nagedacht). Het zijn munten, bankbiljetten en girale tegoeden maar o.a. ook spaartegoeden die niet direct maar wel binnen korte tijd en of tegen beperkte kosten opvraagbaar zijn. Het groene gedeelte kan op twee manieren toenemen.

Manier A. Huishoudens of bedrijven lenen geld van de banken en wij hebben de banken het recht gegeven om dat geld, op basis van uw schuldbekentenis, uit het ´niets´ te creëren. Of dus eigenlijk niet uit het niets, maar op basis van dat door de overheid verstrekte recht en uw schuld. Het bijzondere daaraan is niet dat er geld geschapen wordt maar wel dat dit de staatsmunt, i.e. de Euro, betreft. Een zeer, zeer bijzonder recht en een groot (en profijtelijk) privilege!

Manier B. Huishoudens of bedrijven nemen geld op van langer vaststaande rekeningen, zoals bijvoorbeeld de tegenrekening van een spaarhypotheek. Langer vaststaande rekeningen worden niet tot de geldhoeveelheid gerekend, omdat er niet snel mee betaald kan worden. Als u dat geld ´los´ maakt, dan weer wel. Maar dat kost u tijd of geld.

Normaal was Manier A de belangrijkste. Zie de post ´leningen van huishoudens´(ja, hoofdzakelijk hypotheken). Tegenwoordig is manier B ook belangrijk. En dat heeft economisch een heel ander effect, we hoeven momenteel niet bang te zijn voor door geldgroei veroorzaakte woningprijszeepbellen. Een belangrijke oorzaak van de huidige geldgroei is trouwens dat overheden het geld dat ze tegoed hadden bij de banken (post 2) fors verminderd hebben. Let op: dit zijn allemaal netto achteraf resultaten. Het kan heel goed zo zijn dat het geld dat de overheden opgenomen en ergens voor betaald hebben ten dele gebruikt is voor lange termijn besparingen van huishoudens terwijl bedrijven hun lange termijn tegoeden extra hebben verlaagd.

Lang verhaal kort: er is momenteel geen sprake van op hol geslagen kredietverschaffing en al zeker niet op de huizenmarkt, de consumentenkredieten en bedrijfsleningen dalen zelfs. In combinatie met bezuinigende overheden is dat een recept voor economische krimp. De P.M. post betreft herwaarderingen en bijvoorbeeld ook afgeschreven en opgedoekte of kwijtgescholden leningen.