Weidmann zit fout en Draghi zit goed als het om monetaire financiering en risico gaat

Waarom is Jens Weidmann, baas van de Bundesbank, zo verschrikkelijk kwaad op Mario Draghi, baas van de ECB? Simpel. Draghi heeft gelijk. En Weidmann niet.

Volgens deze speech van Jens Weidmann zijn centrale bankiers geobsedeerd door overheidstekorten, omdat deze het risico op monetaire financiering met zich meebrengen (de geldpers) wat tot inflatie kan leiden. En onze problemen komen deels inderdaad doordat de geldpers is was aangezet. Deze financierde echter niet de overheid – maar de woningmarkt. Wat nog geen probleem zou zijn wanneer daar geen speculatieve prijsstijgingen mogelijk waren (bijvoorbeeld door een systeem van erfpacht). Maar dat was dus juist wel het geval. En dat leverde dus ‘financiële instabiliteit op’ – een heel wat groter probleem dan een beetje extra inflatie. Wat is er allemaal gebeurd?

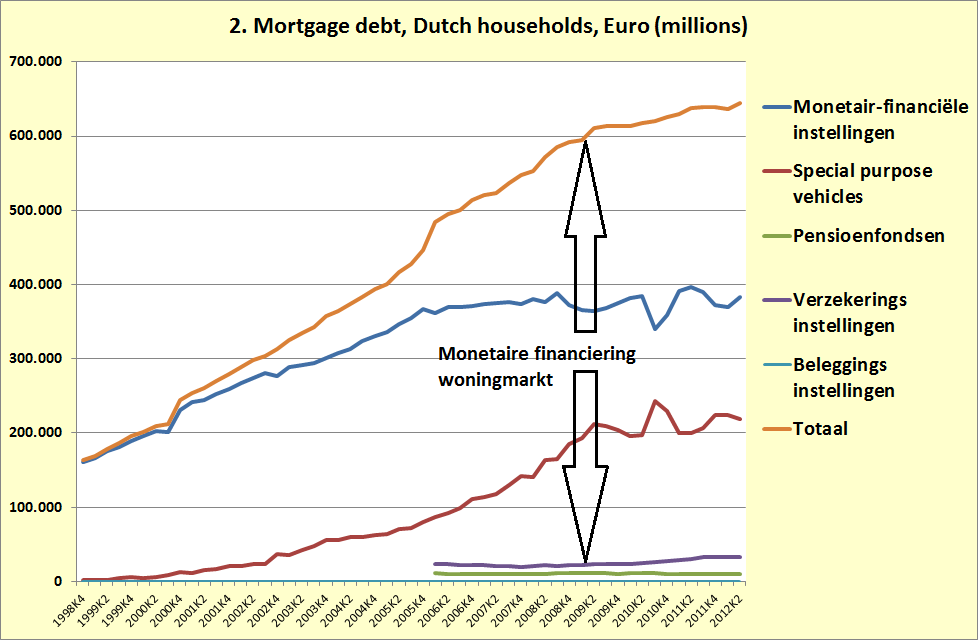

1. De monetaire financiering van alleen de woningmarkt al in landen als Ierland en Nederland bedroeg tegen de 100% van het BBP… En bedenk dat de daarmee verbonden schulden in directe zin en in eerste instantie enkel bij de woningbezitters lagen. Hoewel deze dat in Ierland nu via de overheid en met actieve steun van de ECB deels hebben afgewenteld op de belastingbetalende huurders (in Nederland is dat natuurlijk ondenkbaar…). Totale bedrag: o,8 biljoen Euro.

Over de grafieken: de geldscheppende banken (MFI’s) mogen van ons geld scheppen op onderpand van onze schulden, ten dele hebben ze deze schuldbekentenissen doorgesluisd naar Special Purpose Vehicles, een speciaal soort banken die onder een ander soort reguleringsregime vallen. Daarnaast verstrekken bijvoorbeeld pensioenfondsen ook hypotheken, maar die moeten daar eerst spaargeld voor aantrekken en die pensioenverstrekking gaat dus niet gepaard met geldschepping. Inderdaad: oneerlijke concurrentie.

2. Toen de klap kwam kwamen de huishoudens in de problemen en dus de banken en dus de overheid, die in Ierland niet de huishoudens maar de banken overeind probeerde te houden, dit met zeer actieve steun van de ECB: schulden zijn de grootste rigiditeit in onze economie.

Weidmann ziet kennelijk nog steeds niet dat hele gebeuren in het huidige historische tijdvak een (veel) groter risico was dan monetaire financiering van de overheid. Maar er was een profeet die dit wel zag. In 2004 al (!) gaf Mario Draghi een aardige beschrijving van wat later in Ierland zou gebeuren. En wat ten dele al in Nederland gebeurd is en nog aan het gebeuren is.

Discussions of the role of derivatives and their risks, as well as discussions of financial risks in general, often fail to distinguish between risks that are taken consciously and ones that are not. To understand the breeding conditions for financial crises, the prime source of concern is not risk per se, but the unintended, or unanticipated accumulation of risks by individuals, institutions or governments including the concealing of risks from stakeholders and overseers of those entities. This report … analyses specific situations in which significant unanticipated and unintended financial risks can accumulate. The focus is, in particular, on the implicit guarantees that governments extend to banks and other financial institutions, and which may result in the accumulation, often unrecognised from the viewpoint of the government, of unanticipated risks in the balance sheet of the public sector. Using the structural analogy between guarantees and options, the report shows that a government’s exposure to risk arising from a guarantee is non-linear. For instance, in the case of a government which guarantees the liabilities of the banking system, the additional liability transferred onto the government’s balance sheet by a 10% shock to the capital of firms is larger the lower that capital is to start with. Recognising this non-linearity in the transmission of risk exposures is essential to the reduction of the accumulation of unanticipated risks on the government’s balance sheet. Analyses of recent international financial crises recognise that the implicit guarantees governments extend to banks and corporations create the potential to greatly weaken their balance sheets.

Instabiliteit als kenmerk van ons systeem. Weidmann wil het niet weten en is dus boos.

De oplossing zal deels moeten bestaan uit de flexibilisering van schuld. Bijvoorbeeld door steun niet meer direct aan banken te geven maar geoormerkt aan huishoudens die daarmee hun schuld deels kunnen aflossen. Dan komt er een einde aan de situatie waarin de Europese banken wel afboeken op hun hypotheken maar dit niet doorgeven aan de schuldenaren.