3,8% geldgroei in de Eurozone – wat zegt dat eigenlijk (2 grafieken)?

Update Hieronder spreek ik mijn verbazing uit over de hoge recente geldgroei in Duitsland aan de ene kant en ook over de grote bijdrage van ‘het buitenland’ aan de gemiddelde geldgroei in de EU. En dat zou eigenlijk dus wel eens een grote bijdrage van ‘het buitenland’ aan die geldgroei in Duitsland kunnen zijn. Overigens: ons grotere probleem blijft de geldkrimp in Griekenland!

In november 2012 nam de geldhoeveelheid in de Eurozone met 3,8% toe vergeleken met november 2011. Wat betekent dat? We zullen dit eerst analyseren vanuit de sterke, wetenschappelijke kant en daarna vanuit de zwakke, beleidsmatige kant van de monetaire statistiek van de ECB.

Sterk: de ‘flow-of funds’ methodiek. De geldgroeistatistiek van de ECB heeft het grote voordeel dat het niet enkel om de geldhoeveelheid draait maar ook om andere monetaire aggregaten zoals kredietverlening. Dit maakt het, omdat kredietverlening door geldscheppende banken tot geldgroei leidt, mogelijk om te kijken waar de geldgroei door veroorzaakt wordt. Dit is economisch van meer belang dan het achterhaalde monetaristische idee dat het de geldhoeveelheid als zodanig is die vooral van belang is, zie ook Charles Goodhart hierover. Wat leren de cijfers van november ons? Omdat de maandcijfers nogal wispelturig kunnen zijn kijken we naar het driemaandse totaal, september – november.

A. De ‘M-3’ geldhoeveelheid nam in deze periode met 75 miljard toe. Daarbij is een verschuiving richting makkelijk opneembaar geld waarneembaar.

B. De geldgroei werd positief beïnvloed doordat de overheid meer leende (+56 miljard) maar negatief omdat de overheid meer op de overheidsbankrekeningen zette (die niet bij de geldhoeveelheid worden gerekend, -17 miljard).

C. De geldgroei werd negatief beïnvloed doordat de private sector netto leningen afloste (-64 miljard, alleen hypothecaire leningen lieten nog een bescheiden groei van minder dan de inflatie zien, aangezien dit ook voor nieuwbouw is betekent dit echter ook in die sector een deflatoire druk op de prijs van bestaande woningen).

D. De geldgroei werd positief beïnvloed doordat de private sector geld van spaarrekeningen naar betaalrekeningen sluisde (+23 miljard), ook hier eigenlijk een verschuiving richting ‘makkelijk opneembaar’.

E. Wat een forse groei veroorzaakte was een toename van de post ‘net external assets’, u moet dit zien als een soort kredietverstrekking in (nieuwe) Euro’s aan ‘buitenlanders’ (82 miljard). Ik kan dit niet helemaal duiden op dit moment.

Zijn we er nu? +56-17-64+23+82 = +80. Dat is natuurlijk 5 miljard meer dan de geldgroei, maar dat zit dan weer in een post ‘overige’, die onder andere herwaarderingen bevat.

Samenvattend:

* de private sector (huishoudens en bedrijven) neemt spaargeld op, lost leningen af en verschuift geld richting ‘makkelijk opneembaar’. Duidelijk het beeld van een ‘balance sheet recession’ en onzekerheid!

* De overheid leent bij banken en zet dit ten dele op betaalrekeningen. Maar zoals we weten bezuinigen de overheden netto, de totale hoeveelheid geleend geld (dus inclusief het lenen van ‘bestaand’ geld) neemt momenteel af. Hiermee rekening houdend geeft ook dit het idee van een ‘balance sheet recession’.

* Het is vooral het buitenland dat momenteel in de Eurozone de geldgroei overeind houdt. Maar of dit de bestedingen ook positief beïnvloedt, ik weet het niet.

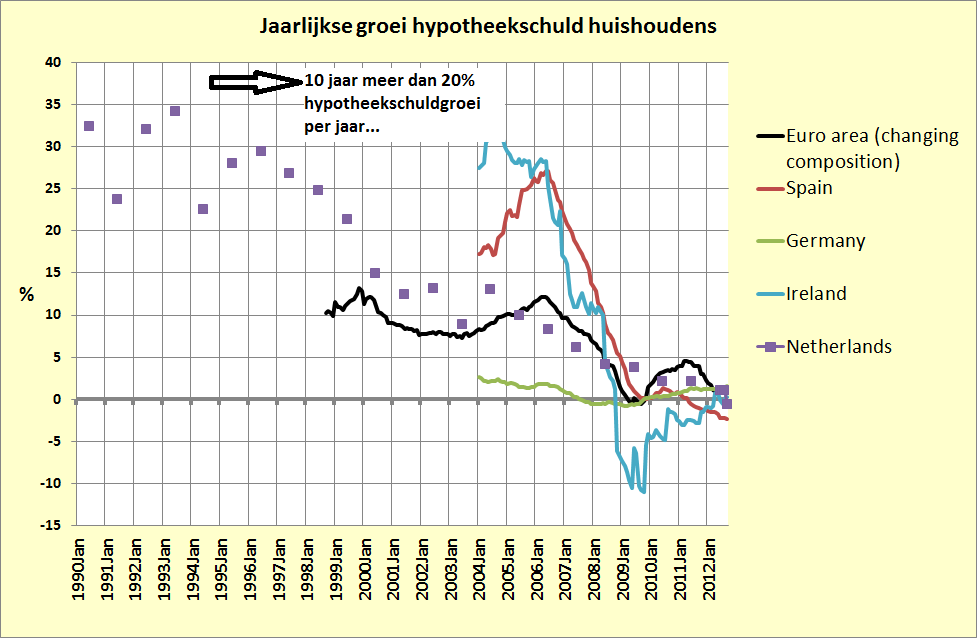

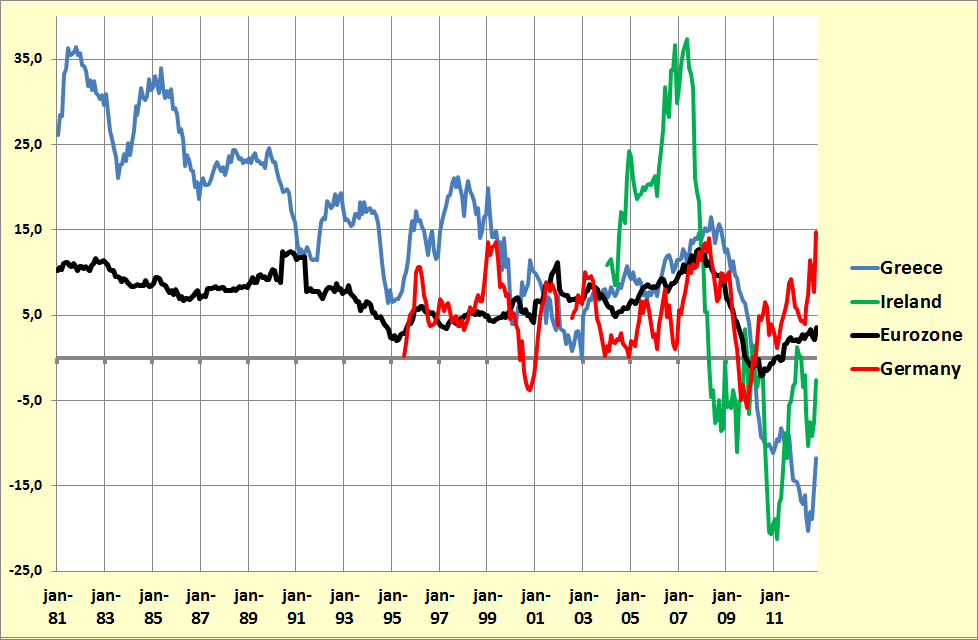

Zwak: de concentratie op de Eurozone als geheel. Het bovenstaande gaat er vanuit dat het zinnig is naar de Eurozone als geheel te kijken. De ECB filosofie was zelfs, totdat Trichet vertrok, dat dat het enige was wat werkelijk telde. Foutje… en bedankt namens miljoenen werklozen. Tegenwoordig is duidelijk is het juist niet de totale geldgroei en de daarachterliggende totale kredietgroei was die problemen veroorzaakte, maar de nationale geldgroei en dan de groei van het nationale hypothecaire krediet. Zie de grafiek 1 voor de extreme verschillen in geldgroei die zich de laatste jaren hebben voorgedaan en grafiek 2 voor de hypothecaire geldverstrekking (let op: nationale rekeningen gegevens voor Nederland, dus inclusief niet-geldscheppende kredieten; enkel geldscheppende kredieten exclusief securitisatie voor de andere landen). Let er ook op dat de maximale geldgroei tijdens het Eurotijdperk zelfs hoger was dan die in het Eurogebied toen Oost- en West Duitsland verenigd werden. En de laatste gegevens over Duitsland geven een hoge groei aan. Alvorens hier alarm over te slaan is echter eerst een analyse van de oorzaken hiervan gewenst. Maar dat moet dan wel gebeuren, benieuwd wanneer de ECB daarmee komt.

Grafiek 1. Geldgroei in het Eurogebied en verschillende Eurolanden, 1981 – 2012.

Grafiek 2. Enige gegevens over de uit de hand gelopen kredietgroei die de geldgroei mede veroorzaakte