De relatie tussen ‘base money’ en ‘M-3’ geld. Een schema.

Update Zo ongeveer op het moment dat ik dit stukje gepost had kwam er nog een nieuwe post van Waldman binnen. Gelukkig nadat, zodat ik de hele zaak niet hoefde te herschrijven.

Steve Randy Waldman en Paul Krugman zijn beide economen die gezegend zijn met de gave om helder en overtuigend te schrijven. Ze discussiëren momenteel met elkaar over een soort geld die ‘base money’ heet. Beide economen voelen zich echter genoodzaakt om, in hun blogposten, hun schrijven telkens te onderbreken met termen zoals ‘als ik het goed begrijp’ en ‘ik denk dat we over hetzelfde praten’. Zels voor hun is het moeilijk om helder en raak over geld te schrijven. En ook ik raak in de war, van hun stukken. Een poging tot verheldering:

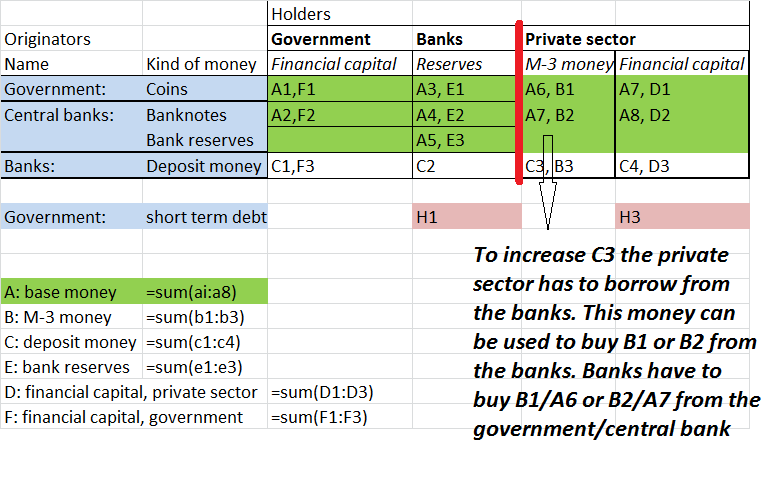

‘Base money’ is, per definitie, het geld dat door de overheid en de centrale bank geproduceerd wordt, ongeacht wie het in bezit heeft. Het gaat dan munten die geslagen worden, geld dat gedrukt wordt en ‘reserves van de banken’ die tegenwoordig in Europa vooral electronisch worden geproduceerd maar die in de VS nog steeds voor een groot gedeelte ook uit papiergeld bestaan. Het door de normale banken gecreëerde geld, dat u op uw bankrekening heeft staan, valt er echter niet onder. En het maakt uit wie het in bezit heeft, wat in de discussie en ook in de economische literatuur te weinig onderkend wordt. Zie het schema.

Het is overigens een Europees schema, bij ons produceert het systeem van Europese Centrale Banken de bankbiljetten, in de VS is dat een taak van het ministerie van financiën (Ssst – niet doorvertellen aan Klaas Knot, slecht voor zijn gezondheid). De vraag is hoe verschillende actoren in bezit komen van ‘base money’. Dat is niet voor alle partijen hetzelfde. En per partij is bij wet vastgelegd wat deze met het geld mag doen. Banken mogen hun reserves bijvoorbeeld niet zomaar gebruiken om de kosten te betalen. De discussie tussen de bovengenoemde economen gaat over de vraag of, als de overheid in de VS renteloze korte termijn schuldpapieren zou uitgeven die groen zijn, ‘oblong’ van vorm en met zowel de term $1,– als het hoofd een dode president erop dit niet ongeveer hetzelfde zou zijn als andere vormen van ‘base money’, zoals dollarbiljetten. Maar dat is dus niet zo – want die nieuwe papieren mogen, anders dan munten en biljetten, de rode lijn niet over, althans niet tegen een wettelijk gegarandeerde 1:1 koers met andere vormen van ‘base money’ en bankgeld. En bij die rode lijn begint de discussie interessant te worden. Per decreet van de overheid kunnen de verschillende actoren in de tabel de verschillende soorten geld van elkaar kopen, 1:1, hoewel niet altijd direct. Met 5 Euromunten kunt u een Eurobiljet van 5 Euro kopen van de bank, met 5 Euro aan bankrekeninggeld kunt u via de flappentap hetzelfde doen. En de bank koopt de biljetten weer van de ECB, die het produceert. Maar als de hoeveelheid ‘base money’ in handen van de banken toeneemt dan betekent dat niet dat de hoeveelheid base money in handen van het publiek, in de vorm van wat de ECB ‘M-3’ geld noemt, ook toeneemt. Na 2008 hebben heel veel economen (zoals in Nederland Sylverster Eijffinger en Edin Mujagic) de fout gemaakt dit niet of voldoende niet te onderkennen. Wat dankzij de centrale banken toegenomen is, is E1:E3 en niet B1:B2. Meer geld bij de banken leidt niet automatisch tot meer geld en bestedingen bij de huishoudens. Sorry, Sylvester!

Want er is ook een macro-probleem. Waar komt dat bankgeld vandaan, waar wij die munten en biljetten mee kopen? Het antwoord op die vraag is dat wij, de huishoudens en de bedrijven, dat letterlijk in existentie lenen. Wij lenen geld van de banken – en de banken mogen op basis van onze schuld ‘bankgeld’ scheppen. Dat, bij wet, 1:1 ingewisseld kan worden voor munten en biljetten. En dat betekent weer dat ‘base money’ alleen de rode lijn kan passeren als er genoeg bankgeld is en als wij dat geld willen hebben. Nu is er wel meer bankgeld dan alleen ‘M-3’, het direct beschikbare deel. Een deel is vastgelegd in, om een oude Bundesbankterm te gebruiken, ‘financieel kapitaal’ zoals langlopende spaartegoeden. Of het is ‘ergens’ in het buitenland. Maar dat maakt niet zoveel uit. De actie gaat gaat van rechts naar links en niet andersom. Alleen als huishoudens ten eerste meer ‘base money’ willen hebben en ze, ten tweede, genoeg bankgeld hebben dan kan er sprake zijn van ‘base money’ dat de rode lijn passeert. Technisch kan dit overigens ook als de overheid zijn financiële kapitaal aanspreekt om de rekeningen te betalen, wat nu in de VS het geval is met het hele schuldenplafond-gedoe. Maar waar het omgaat: als huishoudens er, zoals nu steeds meer het geval is, er prioriteit aan geven hun bankschulden terug te betalen dan is de enige mogelijkheid om meer ‘E1:E3’ geld over de rode lijn te krijgen het inzetten van de bekende helikopter. En daar is momenteel nog niet iedereen aan toe.

Wat goed om te zien dat jullie je inzetten voor geld inzamelen vereniging! Het is inspirerend om te zien digger organisaties zoals de jullie met stages zoals Whydonate in staat worden gesteld om fondsen te werven voor belangrijke doelen. Laten we samen blijven bijdragen aan deze prachtige initiatieven.