De monetair-morele casus om schulden kwijt te schelden

In Spanje staan een miljoen huizen leeg, of zoiets. Betekent dit dat alle Spanjaarden mooi wonen omdat ‘de markt’ de prijzen naar beneden drukt? Eeeh… nee. Want de markt geeft prioriteit aan schulden. Markten werken, maar niet zoals in de boekjes staat. Wat niemand wil, maar het gebeurt. Nou ja, niemand, in ieder geval de president van de Spaanse centrale bank niet:

The governor of the Bank of Spain, Luis Maria Linde, said that the increasing number of evictions related to financial woes should be combated through “social initiatives.” The evictions have driven over 100 people to commit suicide, and mass protests on the issue have become a regular occurrence in Spain.

“We must urgently address and social humanitarian issues, this will have to be organized, but we can do it,” Linde said, adding that the root cause of the crisis was a lack of information and reliable statistics.

There have been numerous calls in Spain for a modification of mortgage law in order to mitigate evictions and stem a mounting social crisis. One particular concern is legislation that forces those evicted to continue to make mortgage payments even after they have been ejected from their former property.

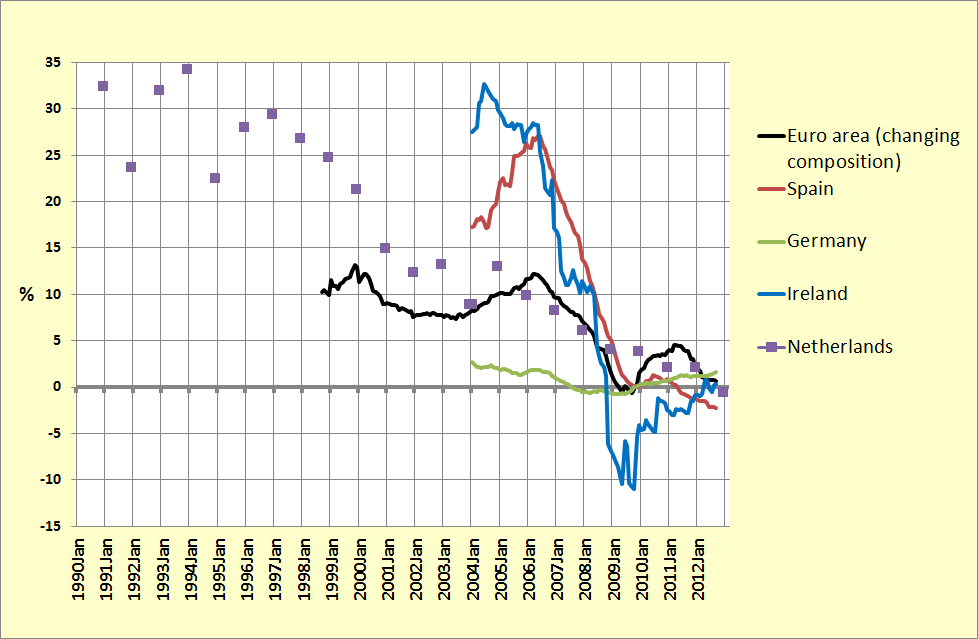

Toch gebeurt het: terwijl een miljoen woningen leeg staan worden mensen uit hun huis gezet omdat ze hun schulden niet kunnen terug betalen. Op basis van een wet uit 1913, als ik het goed begrepen heb. De ideeën achter een dergelijke wet leggen, als vanzelfsprekend, de verantwoordelijkheid bij de lener, niet bij de uitlener. En dat hangt samen met het idee van ‘particulier bezit’, de uitlener leent, direct of via de bank, zijn of haar geld uit, aan de lener. En die dient daar zorgvuldig mee om te gaan. Maar dat zit tegenwoordig anders, althans meestal. Tegenwoordig lenen we bij ‘geldscheppende’ banken. En die lenen geen geld van een ander uit – die hebben het door ons gegeven recht om geld uit het niets te scheppen (geld wordt hier gedefinieerd op de manier waarop de Europese Centrale Bank dat doet, ‘M-3’ euro’s. Overigens verandert de redenering niet wanneer we hier het ‘financiële kapitaal’, i.e. langer lopende spaartegoeden, van huishoudens en bedrijven aan toe voegen). De uitlener kan dus geld scheppen en uitlenen en daar rente mee verdienen door schuld van een ander te accepteren… Economen noemen dit ‘Moral Hazard’, banken hebben er alle belang bij de geldpers in de turbostand te zetten (en er zijn wat halfslachtige pogingen genomen dit te beperken – maar nog steeds hebben we de hypotheekrente-subsidie)! En dat is gebeurd. Zie de grafieken. De overheid betaalt eventuele schade toch wel. En dat is dus totaal misgelopen in landen als Ierland en Spanje en ook Nederland.

Grafiek 1. Groei hypothecaire kredietverlening in geselecteerde Eurozone landen en de Eurozone

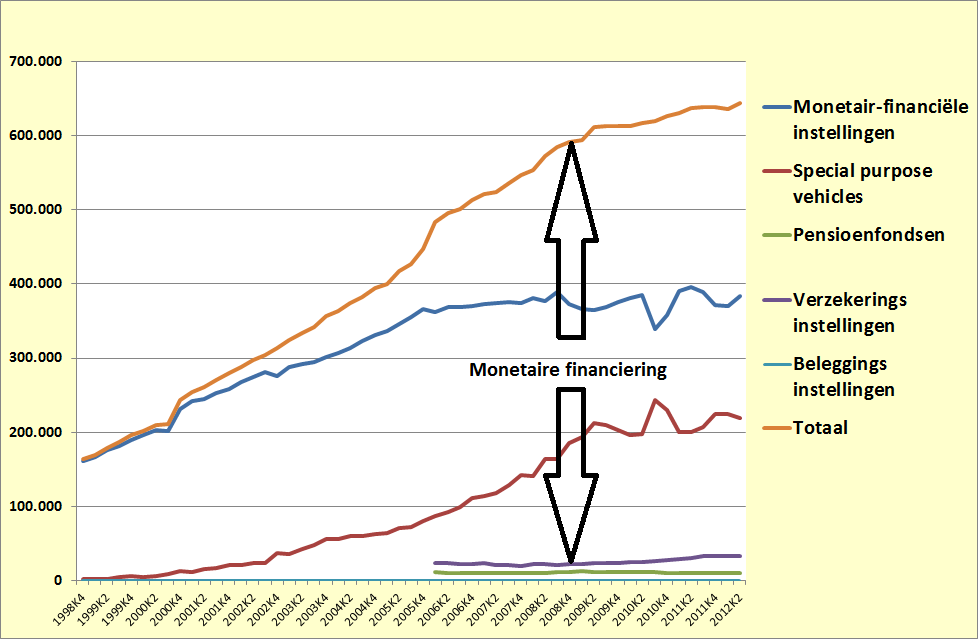

Grafiek 2. Monetaire financiering op basis van hypothecaire kredietverlening, Nederland, miljarden.

Bron: nationale rekeningen; De Nederlandsche Bank

De geldscheppende kredietverlening is met name op de woningmarkt totaal uit de hand gelopen (bedenk dat hypotheken de belangrijkste vorm van geldscheppend krediet zijn). Omdat mede onder aandrang van de banken de kredietverlening versoepeld werd. Omdat met zeer actieve medewerking van de banken nieuwe hypotheekconstructies in de markt werden gezet. Omdat mede onder druk van de banken de hypotheekrentesubsidie niet werd versoepeld. ‘Bezitsopbouw’ en zo, wat natuurlijk schuldenopbouw was als je het over aflossingsvrije hypotheken hebt. Ik kan doorgaan. Maar als puntje bij paaltje komt hadden en hebben de banken een verdienmodel waarin ze een lener nodig hebben om geld te kunnen scheppen en rente te kunnen vangen. Waarbij ze al het mogelijke zullen doen om dat voor elkaar te krijgen, de ‘Moral hazard’ van de economen. Inclusief het accepteren van de juist door die geldschepping inflatoir gestegen woningwaarde als onderpand. Wat, net als een piramidespel, goed gaat zolang er steeds meer nieuw geschapen geld in de markt blijft stromen – bedenk dat de forse prijsdaling van de Nederlandse woningen plaatsvond ondanks netto stijgingen van de hypotheekschuld! En dan gaat het mis. En dan zijn de woningeigenaren eerst hun ‘bezitsopbouw’ kwijt. Waarna ‘bezitsafbouw’ volgt. En, als het leven toeslaat door echtscheiding, werkloosheid of arbeidsongeschiktheid, gezien de huidige woningmarkt een restschuld. En de bank heeft het huis. En de lener heeft de schuld die geschapen was om geldcreatie mogelijk te maken… Als deze schuld wordt kwijtgescholden raakt de bank geen geld kwijt dat ze eerder in bezit hadden. Ze raken toekomstige rente-inkomsten kwijt. So what? Die waren gebaseerd op ‘Ponzi-financing’, een piramide spel waar de banken hevig tegen hadden moeten waarschuwen. Quod non. Dus. Maar ondertussen worden er mensen uit hun huis gezet. En we staan erbij en kijken er naar. En de banken betalen nog steeds bonussen uit, die mede gefinancierd wordt door de hypotheekrentesubsidie op lege te koop staande woningen. Budgetneutraal zou de gekapitaliseerde waarde daarvan gebruikt kunnen worden om de schulden te ‘flexibiliseren’, i.e. met overheidssteun af te lossen! Het is vanuit een oogpunt van ‘Moral hazard’ echter veel beter de banken er voor op te laten draaien – de overheid is er niet voor de banken maar voor de mensen.

Overigens acht ik de economische redenatie om schulden kwijt te schelden belangrijker: er zijn te veel schulden om uit de nog steeds dieper wordende Euro-put te komen, pas als die molensteen van onze hals af is kunnen we daaruit kruipen. Maar de discussie gaat telkens over schuld en boete en zo, dus vandaar dit argument. En sociaal is het natuurlijk knotsika om huishoudens een molensteen om de nek te hangen die er nooit meer af zal komen: een min-min situatie.

Helemaal mee eens.

Goed stuk, niet alleen de winsten privatiseren maar ook eventuele verliezen incasseren!

Goed stuk. Wel een vraag over de praktische kant ervan. Als je schulden gaat kwijtschelden, dan betekent dat de banken failliet gaan. Die moeten dan weer gered worden van belastinggeld van de mensen, dus … hoe kan je schulden kwijtschelden doen in de praktijk, zonder dat ‘onschuldigen’ geraakt worden ?

Inderdaad. Kwijtschelden van schulden is het kwijtschelden van bezit van een ander (nou ja, in ons financieel systeem niet altijd, zie beneden). Soms moeten we daar wel heel zorgvuldig maar niet ‘dramatisch’ mee omgaan. Zie de achtergestelde obligaties bij de SNS-bank. ‘Achtergesteld’ betekent dat je meer kans hebt je geld kwijt te raken – maar daar een hogere rente voor krijgt, i.e. een soort risicopremie. Dan zijn de regels van het spel duidelijk. Idem voor aandelen. Er worden momenteel ‘bad banks’ opgericht, waar bijvoorbeeld de 11% hypotheken met betaalachterstand in Ierland in geparkeerd kunnen worden, dit moet natuurlijk ten koste gaan van het aandelenkapitaal van banken (eigenlijk wordt er als we het goed doen een nieuwe ‘good bank’ opgericht, die de goede leningen overneemt terwijl de aandeelhouders met de gebakken ‘Peras’ blijft zitten. En ja, mijn pensioenfonds is ook zo’n aandeelhouder). Aandelen zijn nou eenmaal risicodragend kapitaal… (hoewel er in Spanje dus problemen schijnen te zijn met spaarders die onder grote druk van tussenpersonen hun spaarcentjes-met-depositogarantie een jaar geleden of zo omgezet hebben in aandelen Bankia). lastig. Maar als het puntje bij paaltje komt geldt: ‘Debts that can’t be paid – won’t be paid’. Kwijtschelden zal gaan ten koste van de schuldeisers. Maar in veel gevallen zijn die hun geld eigenlijk toch al kwijt…

Maar – dat geld dus niet altijd en niet voor alle schulden die niet worden terugbetaald. Het bovenstaande gaat er impliciet van uit dat het om al bestaand geld gaat, dat geleend werd. Maar veel hypotheken en andere leningen zijn gefinancierd met ‘nieuw’ geld, i.e. door de banken geschapen geld dat de banken mogen scheppen omdat de lener belooft het terug te betalen, waarna dit geld weer verdwijnt… De schuldeisers lopen dan dus niet het geld mis, maar de rente-inkomsten op dat geld. Rente-inkomsten die zijn gebaseerd op het idee dat het huis veel waard zou blijven en dat de lener een inkomen zou hebben. Dat is de werkelijke dekking van ons geld! Als dat niet meer zo is en als de lener geen inkomen meer heeft dan vervalt dus de dekking van de schuld. En moet de schuld kwijtgescholden, bijvoorbeeld door de schuldenaar vouchers te geven waarmee de schuld kan worden afgelost. Bij geldscheppende banken verdwijnt dat geld dan, in het niets, niet-geldscheppende financiers, zoals de pensioenfondsen, zouden deze vouchers dan kunnen inleveren bij de centrale bank, in ruil voor geld. Monetarisering heet dat. En dat is hard nodig, momenteel. De geldscheppende banken lopen de toekomstige rente mis – maar dat betekent dus dat ze nu te groot zijn en moeten ‘afslanken’, te beginnen met de Balkenendenorm voor alle ambtenaren in de top van alle Nederlandse banken. Want zeg nou zelf, uiteindelijk zijn het allemaal staatsbedrijven, die in toenemende mate onder management, risicobeheer en toezicht van de overheid staan. Vergeet niet dat de Duitse overheidsschuld momenteel niet stijgt vanwege Griekenland – maar vanwege het overnemen van schulden van de banken…Maar nu drijf ik wat af.

tja, balkenendenorm voor bankiers ben ik ook voor. Maar er is wel een andere kant aan dit verhaal. Ik ken nogal wat mensen die jaar in jaar uit auto’s, keukens, vakanties, etc hebben gekocht van de ‘overwaarde’ van hun huis. Of van die types die naast hun baan een huis of 8 met hypotheek hebben en die allemaal doorverhuren….

Moeten we dat soort mensen hun schuld verlichten….?

Dat is het probleem met een balance sheet recession in ons huidige financiele systeem. Huishoudens en bedrijven zitten vrij plotseling met torenhoge (rest)schulden, o.a. op hypotheken. Daardoor loopt de economie in de soep. Terwijl er structureel eigenlijk weinig aan de hand is. Die te grote schulden, dat zijn getallen op een computer. En alleen omdat een paar van die getallen te groot/negatief zijn, zijn er heel veel mensen die te weinig (kunnen) uitgeven, mensen die te weinig verdienen, bedrijven die niet kunnen of willen investeren, etc en kom je in een vicieuze cirkel terecht van economische malaise. Er zijn heel veel bedrijven die wel harder zouden kunnen werken maar dat niet doen, heel veel mensen die wel zouden willen werken maar geen baan kunnen vinden, etc. Dat is échte productie van goederen en diensten, dus het creëren van echte welvaart, wat op een te laag pitje staat. Echte goederen en diensten die we zo hard nodig hebben, bijvoorbeeld om meer en goede zorg en onderwijs te geven.

En dat alles vanwege een paar getallen op een computer. Letterlijk. Ik zie ook wel dat de uitwerking en details van het idee van Merijn lastig zijn. Je hebt het immers over de vraag wie krijgt wat vergoed/kwijtgescholden/etc. Het zal nooit helemaal eerlijk zijn voor iedereen. Er zijn ook nog wel andere manieren denk ik. Meer vrijheid in de begrotingsregels voor landen, meer actie van de ECB, etc.

Maar op Europees nivo gezien is het huidige alternatief nog veel erger. Die enorme werkloosheid en ellende, vooral in zuid europa. Allemaal onnodig.

Politici doen alsof ze machteloos zijn. Alsof ze helemaal afhankelijk zijn van de goede wil van “de financiele markten”. “Help! Moodies dreigt ons af te waarderen..” Terwijl het natuurlijk (ook) omgekeerd is. Die markten zijn afhankelijk van een goed draaiende europese economie. Investeerders gaan weer investeren en verdienen als er genoeg consumenten zijn die geld uit kunnen geven.

Een fascinerende discussie waard is commentaar . ik geloof dat je nodig hebt om publiceren meer over deze nummer , het misschien niet zijn een taboe materie maar typisch mensen niet praten over dergelijke onderwerpen . Naar de volgende! Veel dank