Schulddeflatie in werking – het geval Ierland

Het gaat erg slecht met de Eurozone. Verschillen tussen landen nemen toe. De toch al extreme werkloosheid stijgt snel verder. Overheidsschulden in steeds meer landen bereiken niveaus die, zonder economische groei dan wel met een veel lagere rente voor deze landen, niet houdbaar zijn. Maar de rente is voor deze landen niet laag omdat deze landen hoge schulden hebben… En de ECB schijnt de voor de hand liggende en moreel consistente oplossing, het monetariseren van althans de schulden aan banken, vanwege ‘zwarte kousen’ redenen en andere dogmatiek niet te wensen. Bedenk daarbij dat een aanzienlijk deel van de onhoudbare overheidsschulden voortkomt uit steun aan de banken, direct dan wel indirect! En dat deze steun nodig was omdat deze banken, anders dan overheden, wel het recht hadden schulden monetair te financieren. En dat dit ook massaal gebeurd is, bijvoorbeeld in Ierland, Nederland en Spanje.

Het overnemen van deze schulden is niet altijd vrije keuze geweest. Bijvoorbeeld Ierland is door de ECB gedwongen on de ‘senior bondholders’ van de banken uit te kopen. Merkwaardig, want als ik geld leen aan de timmerman, of aan Ahold, of aan wat voor ander bedrijf dan ook en dat bedrijf gaat failliet of maakt een doorstart – dan ben ik mijn geld kwijt. En dat weet ik vanaf het begin. Maar bij banken is dat kennelijk anders. Als die failliet gaan – dan zorgt de overheid de ECB ervoor dat ze niet failliet gaan. Met fnuikende gevolgen voor de overheden en de landen die dit betreft. De rente alleen al op de schulden die de Ierse overheid moest overnemen bedraagt 1% van het BBP. Bedenk daarbij opnieuw dat het hier vooral om schulden gaat ontstaan door monetaire financiering van de huizenmarkt. Banken mochten, op basis van het idee dat je in Ierland tot in der eeuwigheid net zoveel woningen kan neerzetten als in een land met vier keer zoveel inwoners zoals Nederland, krediet verstrekken. We worden economisch gewurgd door stapels bakstenen… Terzijde – nu is het tegenovergestelde het geval en wordt er veel te weinig gebouwd, slimme projectontwikkelaars slaan nu hun slag in Ierland. Terug naar het probleem: dit monetaire financiering leidde mede tot woningprijsstijgingen – niet enkel voor de nieuwe woningen maar ook voor de bestaande. Zonder dat de huurwaarde of de inkomens een vergelijkbare ontwikkeling doormaakten: het extra geld werd niet in de binnenlandse economie gestoken maar op deposito gezet of besteed aan geïmporteerde goederen (auto’s!) en leidde dus niet tot inflatie (in de Ierse economie was sprake van ‘volledige bezetting’) maar tot tekorten op de lopende rekening. En volle garages.

Totdat het mis ging. Toen waren de rapen gaar (maar kon niemand ze meer betalen).

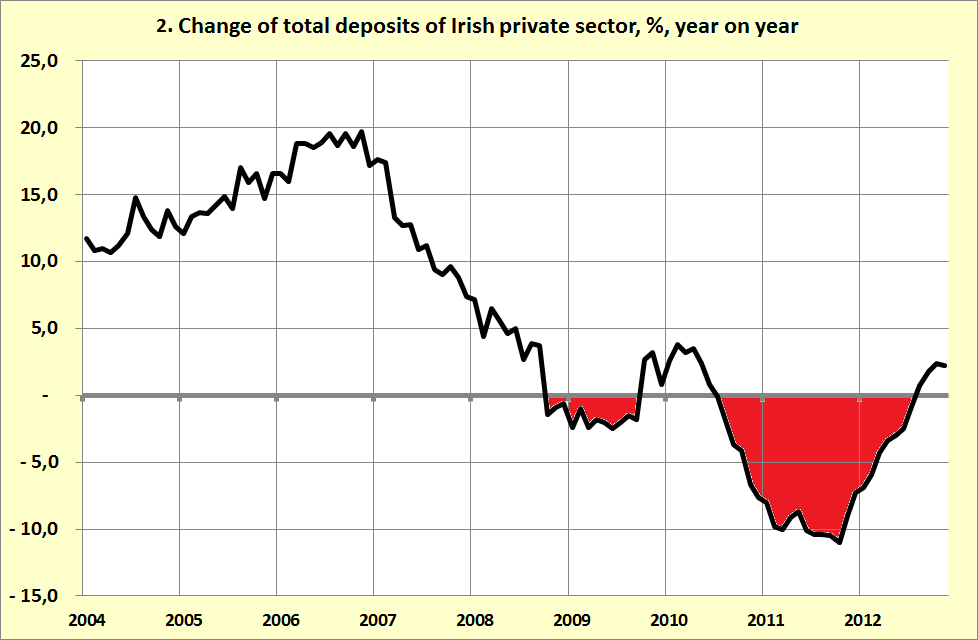

1. De hoeveelheid geld nam fors af (grafiek 1, ‘geld’ wordt hierbij onorthodox gedefinieerd als M-3 geld plus langer vastgezet geld omdat leningen nou eenmaal ook langer lopen. Dit is mogelijk dankzij de voorbeeldige, moderne monetaire statistieken van de Centrale Bank van Ierland die geld impliciet definiëren als gekoppeld aan schuld).

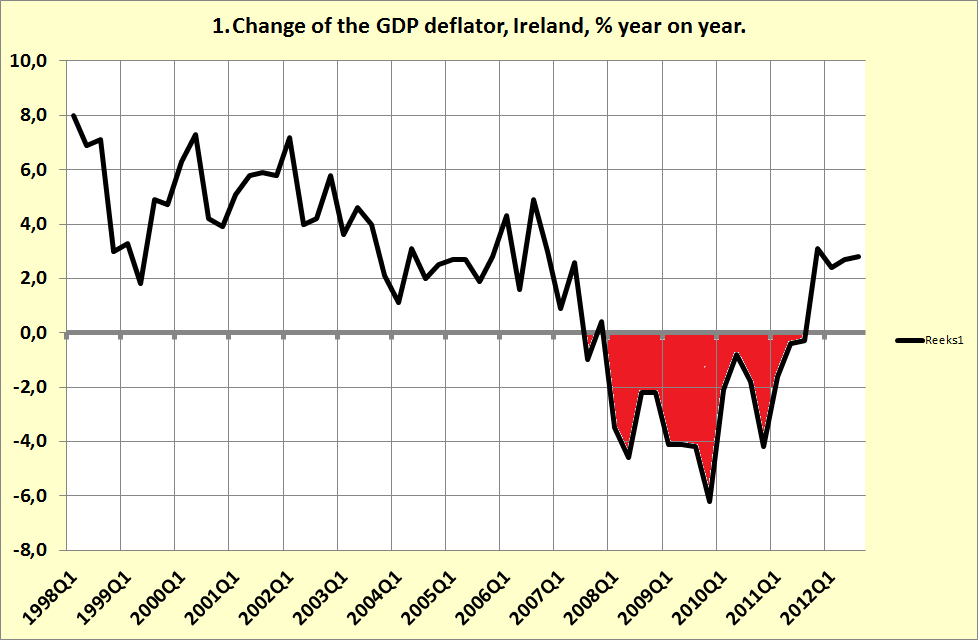

2. Ook was er sprake van forse deflatie (grafiek 2), niet omdat geïmporteerde auto’s goedkoper werden maar wel omdat de prijzen van nationale goederen en met name land- en bouwprijzen zeer fors daalden. Dit komt niet tot uiting in de consumptieprijsindex maar wel in de breder samengestelde prijsindex van het BBP, die ook gegevens over investeringsgoederen bevat.

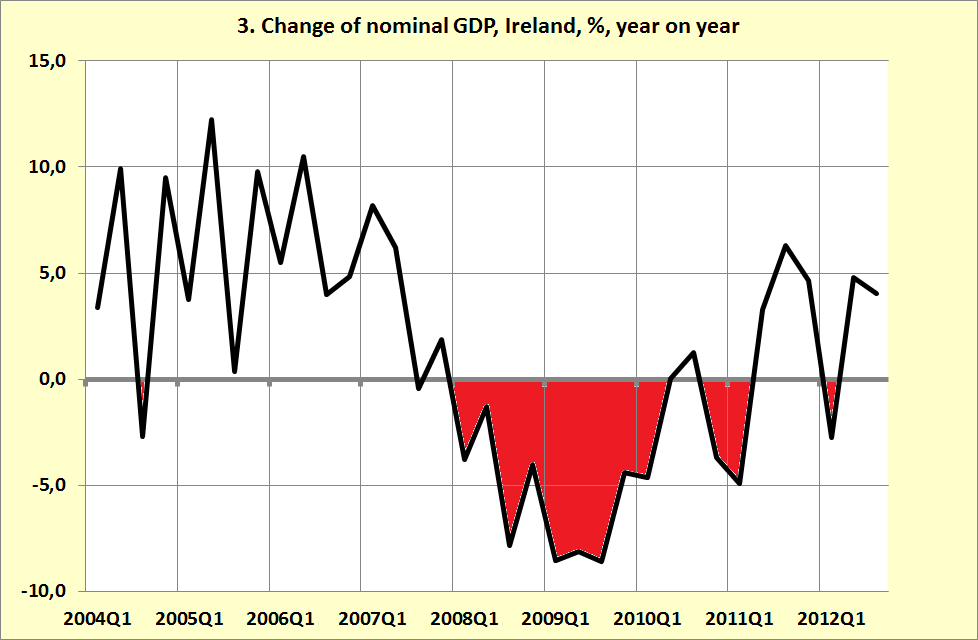

3. Een prijsdaling die samen met de teruggang van de productie leidde tot een forse daling (-21%) van het Bruto Binnenlandse Product en (dus!) ook van het Bruto Nationale Inkomen (dat is boekhoudkundig noodzakelijkerwijs elkaar gelijk: lonen plus winsten plus pachten plus rente-inkomen = totale toegevoegde waarde van de productie, waarbij winst de ‘restpost’ is. Wat in Ierland overigens op een gegeven moment betekende dat de lonen in de bouwsector voor 50% werden gefinancierd uit ‘verliezen’ van bouwbedrijven). Uit een kleiner inkomen moesten dus (nog steeds stijgende!) schulden worden terugbetaald. De koek is 21% kleiner, maar het stuk voor de banken blijft gelijk in omvang. Wat dan weer moest omdat de ECB bepaalde dat als banken problemen hebben ze wel moeten worden uitgekocht, in tegenstelling tot andere bedrijven. Waarbij, in tegenstelling tot bij andere bedrijven, die problemen ook nog eens werden veroorzaakt doordat we banken misbruik hebben laten maken van hun opmerkelijke recht om ad lib Euro’s te scheppen… Beste allemaal – als het nominale BBP daalt dan moeten ook de daaraan gekoppelde schulden dalen – stel bijvoorbeeld eens dat het nominale BBP 50% gaat dalen… (Ridicuul voorbeeld? Hmmm – voor Griekenland is 30% absoluut niet uitgesloten op dit moment en bij Letland was, gerekend over 8 maanden, sprake van een afname van 33%).

Al met al: een krimpende economie – maar de schulden blijven gelijk. En nemen zelfs nog toe. Flexibiliseren is het toverwoord, hier. En ja, dat leidt elders tot halvering van banken en lagere pensioentegoeden. Maar we zullen toch eens door de zure schuldenappel moeten heen bijten. En uiteindelijk zal ik toch een beter verzorgde oude dag hebben wanneer de economie weer op gang komt, dankzij afschrijvingen op schulden, dan wanneer we een te hoog schuldniveau een continue natte deken over de economie legt. ‘Schulddeflatie’ in economisch jargon. Niet krampachtig vasthouden aan de stupiditeiten uit het verleden – maar de toekomst tegemoet.

Kleine aanpassingen van wat technisch verwoorde stukken zou dit artikel zeer geschikt maken voor een krant en een groter publiek. Hetzelfde publiek dat het grootste deel van de kosten draagt van schulddeflatie. Bleef het maar bij wanbesteding van belastinggeld als gevolg van iets wat onomkeerbaar is (zoals het verhaal nu vooral wordt gebracht), maar de gevolgen zijn vele malen desastreuzer als we op deze voet doorgaan. Weinigen beseffen dit. Dat moet veranderen.