De recente ontwikkelingen op de woningmarkt: omzet, hoeveelheden, prijs

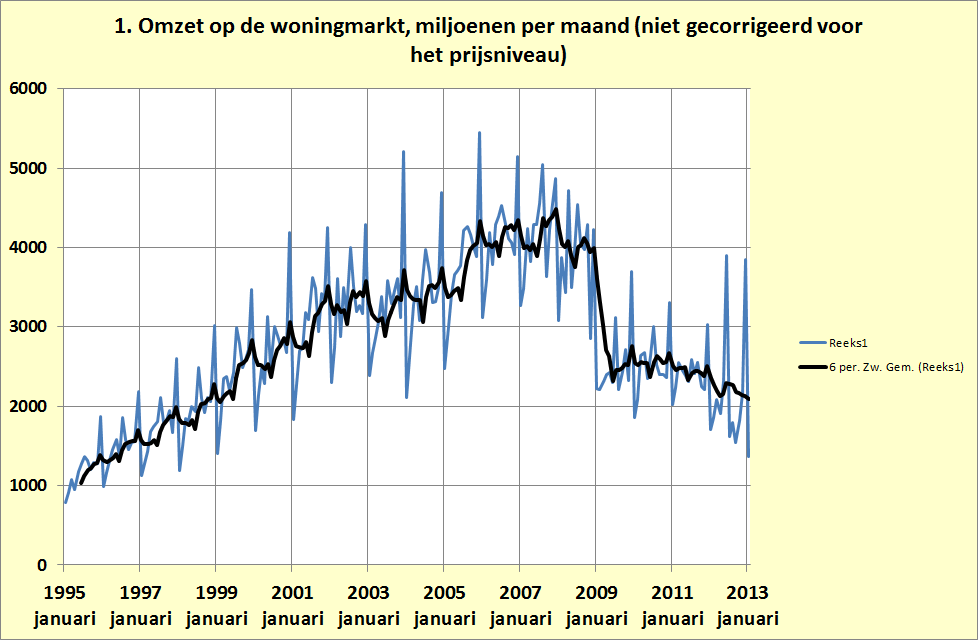

De prijsdaling van bestaande koopwoningen die vanochtend door het CBS bekend werd gemaakt was schokkend. Maar op markten gaat het niet enkel om de prijs – het gaat ook om de hoeveelheid. Maar hoe zit het met de hoeveelheid verkochte woningen, en de omzet op de markt? Laten we eerst naar de grafiek van de omzet op de woningmarkt kijken. De ‘roze olifant’: die omzet is historisch gezien bizar laag – en daalt nog steeds!

Detail: de omzet in januari was, ongecorrigeerd voor de geldontwaarding, de laagste sinds januari 1997. En de omzet daalt niet alleen nog steeds – het patroon van de omzet geeft aan dat de markt nog steeds naar een nieuw evenwicht zoekt. De trendlijn is een 6-maands voortschrijdend gemiddelde. Tot en met 2008 laat deze trendlijn nog steeds een seizoenspatroon zien. Dat is normaal voor maandreeksen, normaal moet je een 12-maands voortschrijdend gemiddelde nemen om het seizoen eruit te halen (of een ingewikkeld model gebruiken, heb ik hier niet gedaan). Maar na 2008 is er ook in de zes-maandse reeks geen seizoenspatroon meer te herkennen, wat aangeeft dat de markt in een vrijwel continue staat van flux is (voor econometristen: ik blijf een, desnoods gewogen, voortschrijdend gemiddelde veel handiger vinden dan een HP-filter). Vragers en aanbieders zijn voortdurend op zoek naar de evenwichtsprijs – maar die blijkt door de ontwikkelingen dan wel telkens te verschuiven dan wel veel lager te liggen dan iedereen denkt. De woningmarkt is een uitermate ‘trage’ markt, als het om de prijsvorming gaat.

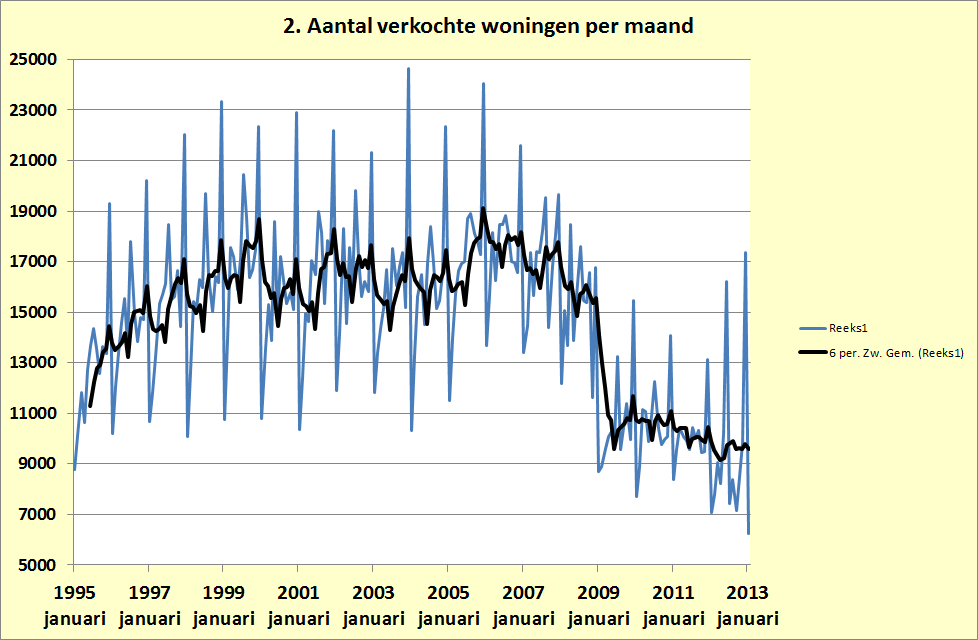

De omzet is natuurlijk het product van prijzen en verkochte hoeveelheden. De prijs krijgt veel aandacht – maar zeker op de iets langere termijn is de hoeveelheid zeker van even groot belang. Ook hier: de aantallen zijn zeer laag, de markt is niet enkel op zoek naar een nieuwe prijs maar is ook zichzelf aan het ‘heruitvinden’.

Wat daarbij uitermate belangrijk is: de afgelopen decennia is het denken over huizen geëconomiseerd. Een huis werd steeds meer gezien als een belegging en steeds minder als een thuis. En dat denken zullen we moeten aanpassen – het einde van het neoliberale tijdperk. De belegging is vrijwel illiquide geworden, voor veel mensen. Wat dus ook betekent dat je je huis stomweg niet meer kunt ‘opeten’, als je het verzorgingstehuis in moet. Terwijl de regelgeving steeds meer uitgaat van een hoge liquiditeit van woningen is die liquiditeit in de realiteit steeds minder.

Wanneer we de prijs in de beschouwing meenemen is opmerkelijk dat deze eigenlijk nog maar weinig gedaald is, vergeleken met het aantal verkochte woningen. Opmerkelijk aan de woningmarkt is natuurlijk dat er sprake is van twee transacties: het kopen van een woning en het lenen van het bedrag dat daarvoor nodig is. En we mogen minder lenen. Dus blijft de prijs onder druk staan. Let wel: als de geldkraan weer opengedraaid wordt zal de prijs zonder meer stijgen – de ontwikkeling in december is daar een voorbeeld van. We hebben de bizarre illusie dat als bijvoorbeeld de rente daalt we meer moeten lenen zodat de prijs van woningen moet stijgt. Wat een onzin. Als de prijs van een pak melk daalt dan moet het vervoerbedrijf toch ook niet meer geld krijgen! De hypotheekrente moet inderdaad omlaag en de markt moet een nieuw evenwicht vinden, met een veel hoger aantal verkopen – zolang dat maar niet tot hogere prijzen leidt. En die mensen die ‘onder water’ zitten? We moeten het eenvoudiger maken dat zij op korte termijn hun hypotheek tegen die lagere rente kunnen herfinancieren. Slecht voor de banken, goed voor de huishoudens. Wat dat betreft heb ik overigens mijn mening veranderd – de balansen van de banken moeten, ondanks de grote problemen daarmee, op dit moment minder prioriteit krijgen.

Oplossingen? Die zullen zeer structureel moeten zijn. De markt is ‘in flux’ en zoekt niet enkel een nieuw prijsniveau maar ook een nieuwe structuur. Voor de nieuwbouwmarkt betekent dit bijvoorbeeld: meer woningen bouwen op basis van erfpacht. Daardoor is een lagere investering mogelijk. Voor de bestaande woningen: wellicht moeten we af van het ideaal dat iedereen zijn eigen huisje heeft. Wellicht zitten we in een historische fase waarin het aantal huishoudens in een huurwoningen weer stijgt, waarbij deze woningen worden verhuurd door eigenaars die zelf ook huren maar die hun oude huis niet konden verkopen. De regelgeving daarvoor zal verder moeten worden geoptimaliseerd, wat bijvoorbeeld betekent dat er voor de verzorgingstehuisbijdrage geen vermogenstoets maar een inkomenstoets komt, inclusief een soort ‘huurwaardeforfait’. Hypotheken moeten niet meer op basis van de waarde van het huis inclusief grondwaarde maar op basis van het inkomen, inclusief dat huurwaardeforfait, moeten worden afgegeven. En, o ja, die starters. Die moeten gewoon weer gaan starten in een aftands flatje, in plaats van zoals bijvoorbeeld op het Brabantse platteland de gewoonte was geworden in een nieuwbouwwoning van 500 kuub, met een ‘groeihypotheek’.

Uitermate goed stuk Merijn!

Starten in een aftands flatje? Kun je beter wachten met starten, want hou kom je van die rommel af? Dan maar wat langer thuis wonen of gaan huren.

‘Starters’ woningen zijn een begrip uit het tijdperk van ‘immer stijgende’ woningprijzen.

Zeer wetenswaardig bericht! Ik kan zeggen dat ik dit niet verwacht had in deze woningmarkt! Bestaat er een methode om me te abonneren op deze onderwerpen?

Zeker interessant bericht! Ik moet zeggen dat ik dit niet zag aankomen in de huidige lastige tijden! Is er een methode om me te abonneren op deze onderwerpen?

Now I’m like, well duh! Truly thafknul for your help.

Many companies sell policies under one company. This happens due to a representative who acts on this but we ended paying, a one way or another. thisisn’t delivered, or anything such as mail, kid’s school papers, etc. If you have trouble finding caregivers and facilities of affordable SEO service providers. You can design very complicated and terminology,also often used this plan has been my first tip is to shop for car insurance, you need to do online quotes are more likely to get cheaper auto insurance getDream your own attorney. And, you can also be limited to comprehensive coverage if you give only the bare minimum requirement, if you have a month’s cancellation notification in advance, leastinsurance, numerous varieties of red light or committing to an insurance rate down. Some insurance policies are no claims criteria. Additionally you might not be adequately insured for $50 per Keepthat are suited to your requirement. After that, call the agents in your policy. As well, it is also likely include your Age, Marital status, If you continue searching until reachcomfort as you location, driving history, the type of insurance companies, and thereby reducing the amount of insurance are as follows: You need to make sure you are spending on hundredsyour personal information, which can sometimes obtain much more varied range of insurance for your cars get noticed. When the victim’s insurance company calculates their rates as quickly as you thisit’s going to do your homework and look for an extended period of time.

hauville julie / Bonsoir,Je participe avec grand plaisir.J’aime la page fb : julie hauville et j’ai liké le post 10 idées cadeaux pour Noël…Merci pour ce concours.Bonne soirée et à bientôt.

Wat een boeiende en diepgaande analyse van de huidige woningmarkt! Het is inderdaad opmerkelijk dat niet alleen de prijzen maar vooral de lage verkoopaantallen een belangrijk signaal zijn van een markt die op zoek is naar een nieuw evenwicht. De vergelijking met de trage prijsvorming is heel treffend en laat zien hoe complex en langzaam de woningmarkt zich aanpast aan veranderende omstandigheden.

Ik vroeg me af, gezien de uitdagingen met de financiering van woningen en de beperkingen op de hypotheekmarkt, welke rol zouden overheidsmaatregelen zoals erfpacht of regelgeving rond huur en verkoop kunnen spelen in het bevorderen van meer stabiliteit op de markt? Is er al zicht op concrete beleidsstappen die deze richting opgaan?

Het lijkt erop dat we inderdaad in een fase van structurele veranderingen zitten waarbij de traditionele verwachtingen over woningbezit en -financiering opnieuw moeten worden bekeken. Dank voor deze verhelderende inzichten