Meneer Draghi, de werkloosheid is te hoog. En daar valt, door u, wat aan te doen… (5 grafieken)

Draghi komt. De economiestudenten van de UvA hebben hem voor a.s. maandag weten te strikken. Chapeau! Ik kan er zelf niet bij zijn, helaas. Per Twitter vragen de studenten om vragen. Ik heb er zelf twee. De ene is kort en simpel (en een beetje pesterig):

“Geachte heer Draghi, de loonstijgingen in Nederland behoren tot de laagste van de Eurozone, zeker als je naar de afgelopen twee jaar kijkt. Vindt u het wenselijk dat de lonen in Duitsland en Nederland, maar vooral in Nederland, de komende twee jaar wat sneller stijgen?”.

Het idee hierachter is natuurlijk dat, gezien het overschot op de Nederlandse lopende rekening, de niet onaanzienlijke kasgelden van de bedrijven, de achterblijvende bestedingen, de gewenste aflossingen van huishoudens en de wenselijkheid dat de Zuid-Europese landen meer kunnen exporteren wat meer koopkracht in Nederland gewenst zowel als mogelijk is.

De andere vraag is wat complexer. Deze vraag heeft te maken met het mandaat van de bank. Of eigenlijk: de mandaten, meervoud. De vraag is:

“Moet de bank niet eindelijk eens over gaan tot gangbaar monetair beleid en met open markt operaties op de secundaire markt overheidsobligaties gaan opkopen, waardoor de financiële situatie van landen als Spanje, Ierland, Portugal en Slovenië weer houdbaar wordt terwijl de rente daar eindelijk een gezien de huidige conjuncturele situatie acceptabeler niveau bereikt? Want nu houdt de bank zich, wat het beleid en de resultaten ervan betreft, duidelijk niet aan het mandaat!”

Hoe zit dat, met die mandaten? De bank moet er, bij verdrag, voor zorgen dat de inflatie niet te hoog wordt. Maar de bank is er volgens dezelfde verdragen ook voor verantwoordelijk dat er beleid wordt gevoerd dat leidt tot economische voorspoed, wat, omdat de bank zelf de definitie van de hierboven genoemde ‘inflatie’ bepaalt, dus ook betekent dat men de juiste inflatiemaatstaf moet hanteren. Hiernaast ziet de bank het zelf nog als taak dat de financiële stabiliteit wordt bevorderd. Tot voor kort waren de denkbeelden omtrent dit alles simpel. Samengevat:

“Een lage en stabiele inflatie is een garantie voor zowel financiële stabiliteit als optimale werkgelegenheid en economische voorspoed. Daarbij hoeven we, omdat de ‘tucht van de markt’ zorgt voor internationale discipline, wat betreft monetaire e prijsontwikkelingen alleen naar de Eurozone als totaal te kijken“.

Daarbij ging men er, expliciet geïnspireerd door ‘rational expectation economics’, vanuit dat inflatie vooral moest worden beheerst door de inflatieverwachtingen te beheersen. Als ‘men’ maar van mening was dat, indien nodig, de ECB alles zou doen om de inflatie in toom te houden, inclusief het veroorzaken van een desnoods hevige economische crisis a la de Volcker crisis’ van rond 1981 (toen de rente in de VS bij een BBP-inflatie van 10% (en een consumentenprijsinflatie van 14%) verhoogd werd tot 20%), dan zou de inflatie ook in toom blijven omdat niemand de prijzen gaat verhogen omdat men geen inflatie verwacht. Deze filosofie was natuurlijk makkelijk: als de inflatie maar stabiel en laag was, dan waren stabiliteit en voorspoed vanzelf gegarandeerd. Zie hier voor een wat diepgaander beschrijving van dit denken en de wetenschappelijke achtergronden ervan.

De ECB heeft deze filosofie ondertussen bijgesteld – maar niet helemaal.

* Financiële stabiliteit wordt niet meer gelijkgesteld aan ‘een lage en een stabiele inflatie in de Eurozone als geheel’. Zie de ECB publicatie ‘Central Bank Statistics as a servant of two seperate mandates‘ (2012), let op het woord ‘seperate’! Onderschat niet hoe groot de verschuiving van denken geweest is. Niet zo lang geleden (2007) stelde de bank bijvoorbeeld nog, in een analyse van de destijds net gepubliceerde lange reeksen over private schulden (chapeau!):

““assessing the historical pattern of household loan developments purely on the basis of the macroeconomic determinants of loan demand remains to some extent inconclusive, given that loan developments over the past two decades are also likely to reflect a number of structural influences, such as financial innovation and changes in mortgage market regulation, as well as the shift to a low-inflation and credible monetary policy environment in the euro area in the context of EMU”

Bron: ECB, Monthly Bulletin October 2007.

Vrij vertaald: “de schulden stijgen onverklaarbaar snel, maar dat is vast omdat wij geweldig zijn en de banken de vrije teugel hebben gekregen, dus het is geen probleem, want wij zijn geweldig”. En dat denkt men nu niet meer. Gelukkig. De ‘gestalt’verandering die de laatste jaren optrad is overigens mede te verklaren doordat de huidige president van de ECB, Draghi, zelf onderzoek naar financiële instabiliteit gedaan heeft en die daarom geen ‘rational expectations economist’ is.

* Daarnaast kijkt men, uiteraard gedwongen door de omstandigheden, nu ook naar individuele landen. Omdat er geen bankenunie is en individuele landen verantwoordelijk zijn voor problemen bij deze banken heeft men de ‘een grote economische ruimte’ fictie moeten laten varen. In combinatie met het voorgaande punt krijg je dan dat kapitaalstromen landen kunnen ontwrichten, zoals blijkt uit deze recente ECB publicatie over Ierland. Als de private kredietgroei van 25% (en dat gedurende meerdere jaren) effectiever was beteugeld (eigenlijk, als de financiële markten minder de vrije teugel was gegeven!) dan was Ierland nu een beter land geweest. Aldus het rapport.

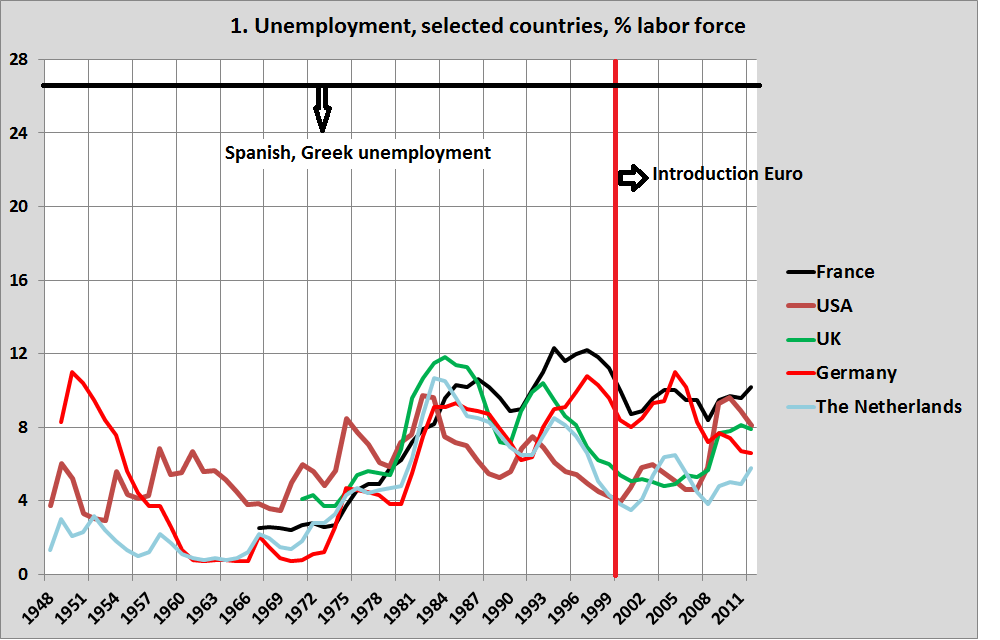

* Maar nog steeds heeft men moeite met de opdracht om de voorspoed te bevorderen. Een van de grote huidige problemen van de Eurozone is uiteraard de werkloosheid. En als het daarom gaat dan valt men, bij de bank, opeens terug in het oude denken. Werkloosheid wordt veroorzaakt door starre arbeidsmarkten, einde discussie. Maar dat kun je je afvragen: is dat wel zo. Het is in dat kader verhelderend eens naar die werkloosheid te kijken. Eerst brengen we de lange termijn ontwikkeling in een aantal rijke landen in beeld (grafiek 1, de achtergrondkleuren zijn geïnspireerd op de wanden van het nieuwe Rijksmuseum).

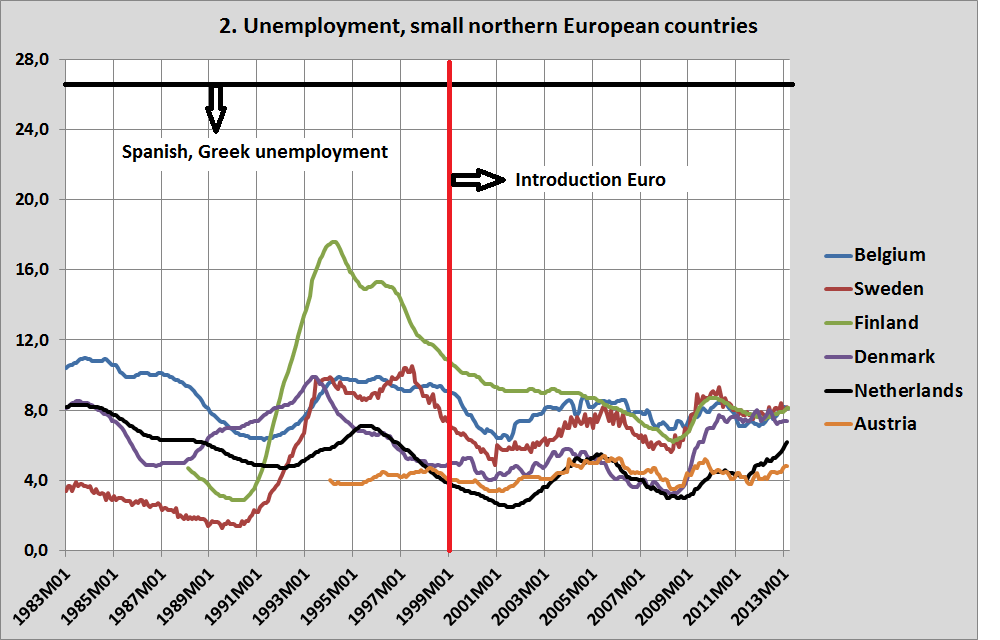

Het opmerkelijke aan deze grafiek is natuurlijk dat de Eurolanden (Frankrijk, Duitsland, Nederland) het eigenlijk behoorlijk goed deden, na 2008, vergeleken met de VS en het VK zowel als vergeleken met de Volcker-crisis van rond 1981. Was de Euro dan toch een succes? Hetzelfde beeld komt naar voren als we naar een aantal andere, Noord-Europese, landen kijken (grafiek 2).

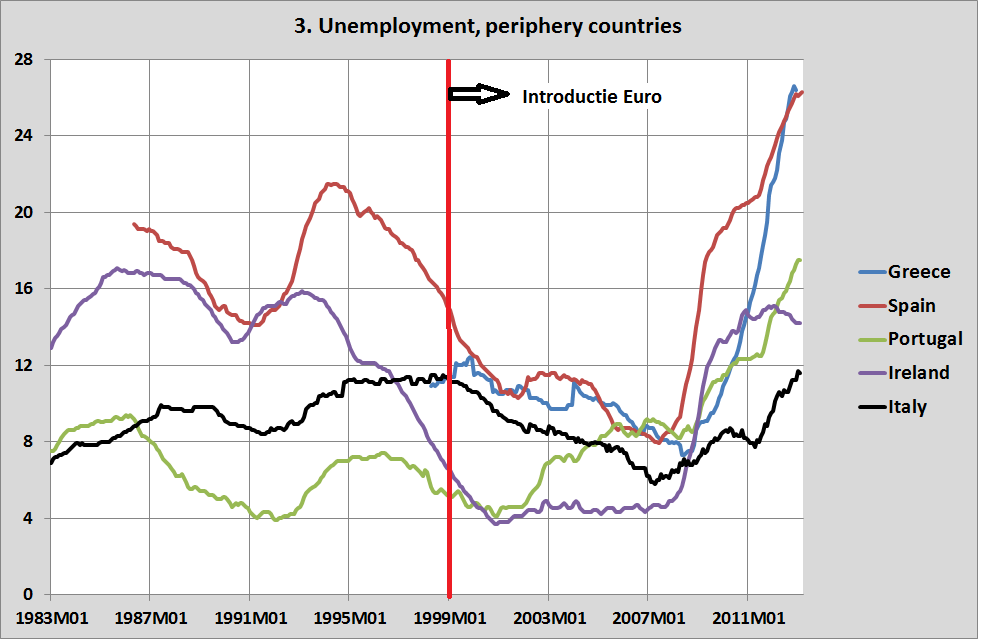

Zweden en Finland hadden zwaar te lijden onder de crisis die gepaard ging met het uiteenvallen van de Noviet-Unie – maar na 2008 lijken de Eurolanden het relatief weer vrij goed te doen, als we ze vergelijken met de niet Eurolanden Zweden en Denemarken. Was de Euro dan toch een succes? Hmmm. U heeft ze vast al gemist: de landen van de periferie (grafiek 3).

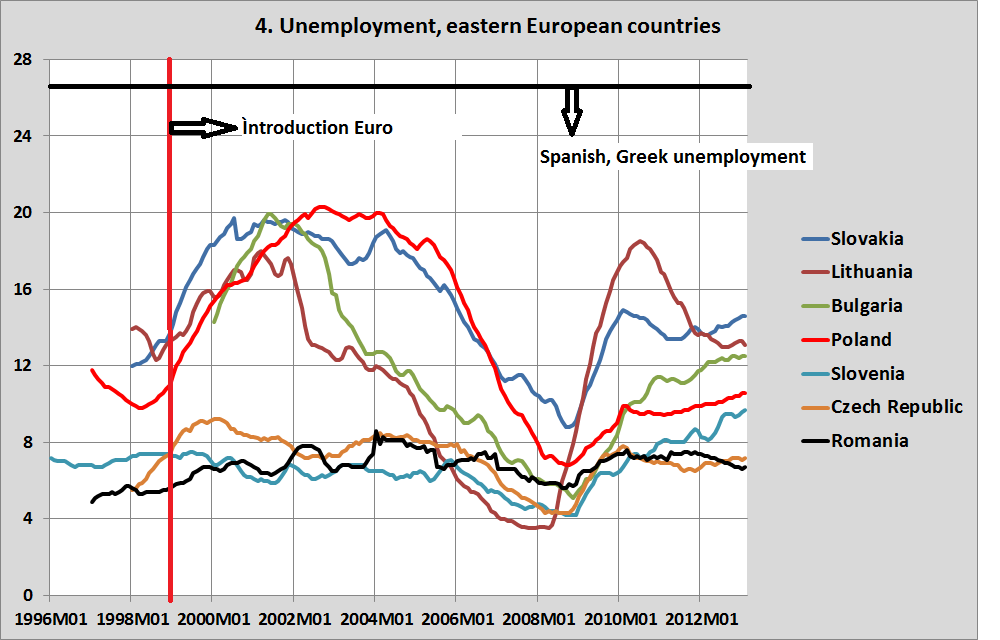

We zien in alle landen na 2008 een extreem snelle stijging van de werkloosheid tot extreme hoogtes, hoogtes die voor veel landen historisch uniek zijn (nou ja, die jaren dertig dan weer…). Voor landen als Spanje en dergelijke is het opmerkelijk dat ook eerder zeer hoge niveaus van de werkloosheid zijn voorgekomen, in tegenstelling tot Portugal, maar dat komt hier verder niet ter sprake. Uiteraard hingen de snelle stijgingen na 2008 samen met de ‘sudden stop’ van de kapitaalinstroom vanuit het noorden van de Eurozone naar deze landen toe en de zo snel mogelijke repatriëring van dit kapitaal (wat tot de Target2 problemen leidde). Het punt: dat is natuurlijk een voorbeeld van de financiële instabiliteit waar men vanaf dacht te zijn. In de woorden van Soros: de Euro veroordeelde Zuid-Europa tot de positie van ontwikkelingslanden, die niet in hun eigen valuta kunnen lenen. Een ietwat vergelijkbaar patroon zien we in Oost-Europa (grafiek 4):

We zien alweer een nieuwe crisis, rond 2000, waar ik weinig van weet. Ook hier is sprake geweest van kapitaalinstroom en, na 2008, uitstroom met de bekende gevolgen, waarbij vooral de landen met een initieel hoge werkloosheid kennelijk gevoelig waren voor grote kapitaalstromen (o.a. vanuit Italië!). Zie ook deze IMF studie uit 2009, van onder andere Karl Driessen. En waarbij dit soort landen zonder Euro het uiteindelijk het best deden.

De werkloosheid is dus, mede ten gevolge van financiële instabiliteit, in een groot aantal landen zeer fors gestegen. Maar dat betekent niet dat bijvoorbeeld, zoals de ECB telkens weer stelt, bijvoorbeeld een flexibeler arbeidsmarkt de werkgelegenheid weer zeer snel zou kunnen laten toenemen, doordat de export bijvoorbeeld snel groeit. Helaas. Ons belangrijkste voorbeeld hiervoor, Oost-Duitsland, stemt wat dit betreft pessimistisch. Weliswaar is de laatste 5 jaar sprake van banengroei aldaar – maar die valt in het niet bij de ineenstorting na 1991. Zelfs in Oost-Duitsland, met een efficiëntie-gerichte Duitse cultuur, Duitse wetten en regels en een zeer hoog niveau van investeringen is het oude niveau van werkgelegenheid niet meer teruggekomen. Bij lange na niet (grafiek 5). En nog steeds is de werkloosheid er veel hoger dan in het westen.

De werkloosheid is dus mede hoog wegens de financiële instabiliteit en de Euro zelf. De bank kan proberen daar wat aan te doen, door zich aan zijn mandaat te houden en, geheel binnen de regels overigens, open markt aankopen te doen van overheidsobligaties. De bank moet daar zelfs wat aan (proberen te) doen. Vandaar de vraag.

[…] jaar om deze werkloosheid naar een nog steeds niet acceptabele 6% te krijgen… Zie hier (op de luxetveritas site) voor enige informatie hierover. maar op dit moment zijn er, binnen de Eurozone, al drie landen […]

Ontzettend wetenswaardig artikel! Ik moet zeggen dat ik dit niet had geanticipeerd in deze lastige tijden! Is er een manier om me aan te melden voor deze onderwerpen?

Ontzettend interessant artikel! Ik moet zeggen dat ik dit niet verwacht had in deze woningmarkt! Bestaat er een manier om me aan te melden voor deze berichten?

Zeer interessant artikel! Ik moet zeggen dat ik dit niet had zien aankomen in deze woningmarkt! Bestaat er een manier om me aan te melden voor deze site?