De lage rente moet niet leiden tot hogere woningprijzen. Dus: leve de ‘terp-hypotheek’!

Piet Moerland, van de RABO, is pessimistisch over de woningprijzen: hij ziet ze weer stijgen. En stijgende woningprijzen betekent in Nederland, waar mensen niet sparen voor een huis, noodzakelijkerwijs ook: stijgende hypothekensommen. Wat weer betekent dat huishoudens meer rente moeten betalen. Natuurlijk: heel, heel langzaam is de gemiddelde hypotheekrente aan het dalen, de laatste twee maanden wellicht ook dankzij de belofte van Draghi om de rente nog lange tijd laag te houden. Een goede zaak. Hoewel de rente voor hypotheken met een vaste looptijd niet daalt – de daling moet echt het gevolg zijn van een verschuiving naar lagere looptijden.Terzijde: de totale hypotheekschuld van Nederlandse huishoudens blijkt, tot mijn verbazing overigens, ondanks veel lagere verkopen en aanzienlijk lagere prijzen, nog steeds te stijgen, volgens de gegevens van DNB. Terzijde – in Ierland, waar de woningprijzen gehalveerd zijn, daalt de totale hypotheekschuld wel, maar zeer langzaam. Als de hypotheekschuld van Nederlandse huishoudens omlaag moet dan moet er dus nog wel wat gebeuren, met de prijzen, de nieuwe hypotheken en de aflossingen.

Het probleem: een lagere rente leidt, op de Nederlandse hypotheekmarkt, tot de mogelijkheid om meer te lenen. En in een situatie van een krap woningaanbod en te weinig nieuwbouw leidt dat tot hogere woningprijzen. Maar zijn die hogere prijzen wenselijk (behalve dan voor vadsige vijftigers die stukjes schrijven achter de computer)?

1) Macro gezien maken hogere woningprijzen ons natuurlijk niet rijker, als land. Investeringen in gewilde nieuwe woningen (en, op dit moment, loonsverhogingen) maken ons wel rijker – maar prijsverhogende beleggingen in bestaande woningen niet. Het idee dat dit wel zo is heeft een naam: ‘geldillusie’.

2) Juist het gezien het stijgende aantal huishoudens krappe aanbod en de volgens deskundigen te lage nieuwbouwproductie is een belangrijke reden om de vicieuze cirkel tussen een lage rente en hoge woningprijzen te doorbreken. In economentermen er is sprake van ‘marktfalen‘: ondanks dat de marktprijzen hoger zijn dan de noodzakelijke productiekosten (dus exclusief winstmarges en grondprijzen, de locatie zelf (exclusief verbeteringen zoals riolering) wordt aangekocht en niet geproduceerd) stijgt het nieuwe aanbod niet als de prijs stijgt, wat mogelijk wordt gemaakt door hogere hypotheken. En het is onredelijk om de voordelen van die situatie (meer rente voor de banken, hogere prijzen voor verkopers van woningen en bouwgrond) te doen toevallen aan de bezittende klasse en de nadelen eenzijdig op de schouders van de starters en nieuwkomers te leggen.

3) Die hogere grondprijs is uiteraard geen productiekost (bedrijfseconomisch: je schrijft er niet op af) maar een door de lage rente omhoog gedreven speculatie-prijs. Ricardo, die hier, in het geval van stijgende landbouwprijzen en daardoor toenemende pachtinkomens van landeigenaren, erg kritisch was, heeft daar behartigenswaardige zaken over gezegd. En ja, de interpretatie van deze ideeën door het CPB slaat de plank dus vol-ko-men mis, zie p. 37 van de link. Meta: de oorzaak van deze CPB denkfout is gelegen in het neo-klassieke veronachtzamen van ‘land’ (i.e. niet geproduceerde kapitaalgoederen, zoals aardgas) als productiefactor, waardoor ook de eigendom van ‘land’ en de inkomensverdelingseffecten daarvan uit beeld verdwijnen. Maar denk slechts daaraan dat ons aardgas van ons allemaal is – terwijl het schaliegas in de VS in de meeste gevallen eigendom is van de landeigenaar die het land erboven bezit. Het zou goed zijn als dit soort eigendomsverhoudingen weer terugkomen in de economische analyse.

4) In Nederland kun je nog steeds meer dan 100% lenen. Als je dat over de grens verteld: LOL. Het is, internationaal gezien, nog steeds een beetje veel. Te veel. Het zal in Nederland naar 100% gaan, zo is de bedoeling, maar het moet natuurlijk naar een niveau van duidelijk onder de 100%, om starters te beschermen tegen woningprijsdalingen. In Nederlandse termen: mensen moeten een ‘terp-hypotheek’ krijgen, zodat ze minder makkelijk ‘onder water’ komen..

5) Moerland heeft het over op dit moment historisch gezien zeer betaalbare woningen. Hmmm… Dat is net zoiets als over tien jaar, als de werkloosheid in Spanje 18% en dus 10% lager dan nu is, stellen dat de werkloosheid daar historisch gezien erg laag is. Maar in werkelijkheid is de werkloosheid daar dan nog steeds erg hoog, natuurlijk. Hetzelfde is het geval met de woningprijzen: die moeten zeer betaalbaar blijven. De hogere woningprijzen zijn voor een belangrijk deel het gevolg van de achteraf gezien funeste deregulering van de financiële markten (hogere lening/inkomens ratio’s, het inkomen van de partner dat steeds meer werd meegeteld zonder dat daarbij de maximale hypotheeksom per 10.000,– inkomen werd verlaagd, langere looptijden, minder aflossen en beleggingshypotheken waarbij de expliciete en impliciete beleggingskosten niet van te voren vast lagen en duidelijk werden gemaakt).

6) En nogmaals: de woningbezittende klasse profiteerde van dit alles (waar denkt u dat mijn laatste twee auto’s van betaald zijn…). Maar eigenlijk moet ik zeggen: ‘dacht te profiteren van dit alles’. Hogere prijzen voor verkochte woningen betekenen namelijk niet dat ook uw woning meer waard is, tenminste niet als die niet te koop staat. In een voorraadmarkt zoals de woningmarkt worden prijzen bepaald ‘aan de marge’, door de paar procenten van de voorraad die elk jaar verkocht en gekocht worden. Maar dat beteken (net als op de aandelenmarkt) niet dat de rest van de voorraad ook tegen die prijs verkocht kan worden. Natuurlijk, ons huis is niet te koop maar kan wel gekocht worden. Als iemand 100.000,– boven de in de buurt gangbare prijzen biedt dan ga ik nadenken (de kans dat Doutzen mij belt voor een avondje uit lijkt mij overigens aanzienlijk groter. En daar denk ik ook liever over na). In economentermen: de woningmarkt is een zeer illiquide voorraadmarkt wat betekent dat prijsbepaling van de voorraad niet gebaseerd mag worden op de huidige verkoopprijzen (zie ook de ‘stille reserves’ in de balansen van bedrijven met betrekking tot landeigendom).

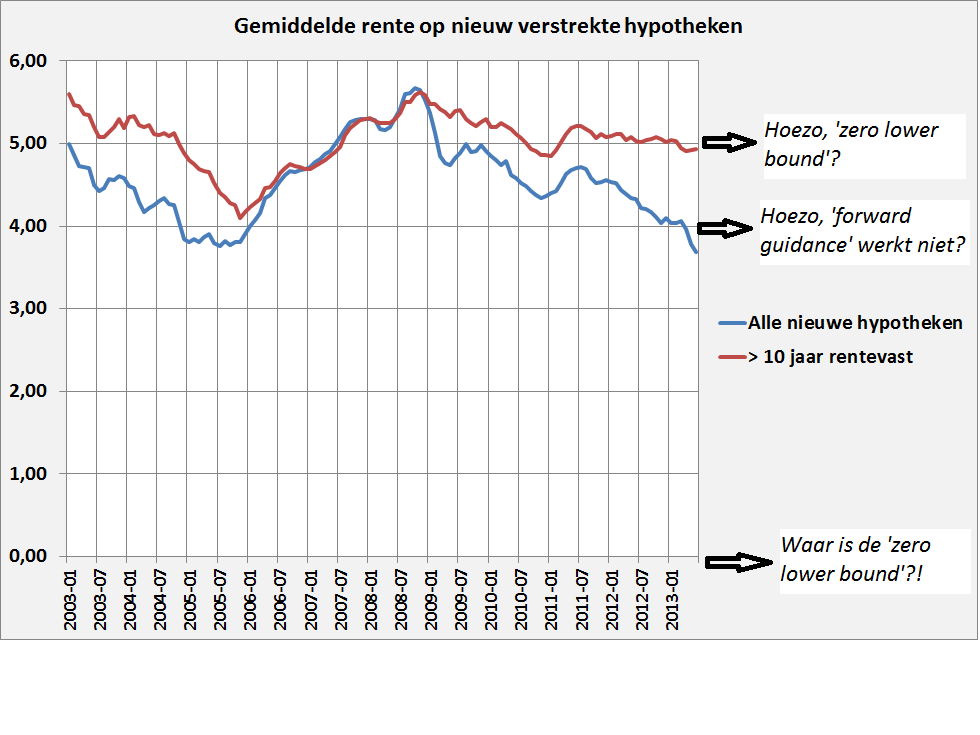

7) Keynes, Draghi, Friedman, Krugman, Fisher, Koo en de lage rente. Keynes was een slimme man en wist (volgens Brad deLong net als John Stuart Mill honderd jaar eerder) dat als mensen geld niet besteden aan nieuwe diensten en goederen maar beleggen in bestaande waardepapieren of op deposito zetten – dat er dan minder nieuwe goederen en diensten worden geproduceerd. En dat als dat (en dat was wel anders dan in de tijd van Mill) gebeurt in een tijd waarin de investeringen geen vijf maar vijfentwintig procent van alle bestedingen zijn, waarbij juist die investeringen zeer gevoelig zijn voor het bovengenoemde effect, een hogere consumptie de weggevallen bestedingen nooit zal kunnen compenseren. Immers – de lagere investeringen leiden ook tot lagere inkomens en minder werk. Wat niet erg positief uitwerkt op de consumptie, laat staan dat deze enorm zal stijgen. Een effect dat nog verergerd wordt door de trendmatig toenemende productiviteit – om alleen al gelijkblijvende werkgelegenheid te garanderen moeten de bestedingen elk jaar omhoog. Wie of wat moet de gedaalde bestedingen dan compenseren? De overheid? Milton Friedman vond van niet. Die stelde dat een zeer agressieve verlaging van de rente de investeringslust weer zou doen toenemen, waardoor extra overheidsbestedingen niet nodig waren. En dat is wat de centrale banken dus doen. Om hogere overheidsbestedingen overbodig te maken en de overige bestedingen op peil te houden te maken zijn de rentes aggressief verlaagd. Draghi heeft daarbij zelfs gesteld dat deze nog zeker een jaar laag blijven. Krugman stelt daartegenover (zonder overigens een officieel beroep te doen op de ‘animal spirits’ van Keynes, die, m.i. terecht, stelde dat investeringen niet enkel gedreven worden door de rente) dat de rente niet eeuwig kan worden verlaagd omdat deze nou eenmaal niet lager dan ‘0%’ kan zijn. En dan is de rente soms niet ‘laag genoeg’ om de investeringen weer aan de gang te krijgen. Daar komt nog bij dat mensen geld ook besteden aan die beleggingen en waardepapieren, zaken die volgens Keynes een ‘zero elasticity of production’ kennen. Als u uw postzegelverzameling uitbreidt, Zwitserse Franken gaat verzamelen, uw lening aflost of een bestaand huis koopt – dan leidt dat niet tot meer werk en inkomen voor de samenleving – het is slechts het verschuiven van actes en waardepapieren (werd ik mij zeer bewust van toen ik mijn huurhuis onder de marktprijs kon kopen). De door een lagere rente uitgelokte bestedingen moeten wel in de juiste sector terecht komen, de ‘BBP’ economie (technisch: ten goede komen aan de finale vraag). Overigens stelde Fisher dat juist aflossingen van leningen bij banken in een systeem met fiat-geld extra giftig zijn omdat de geldhoeveelheid daardoor daalt, waardoor er extra bestedingsproblemen ontstaan. Een lage rente is dus niet altijd goed genoeg. Daarbij (zie grafiek) – een lage rente voor de banken leidt niet altijd tot een lage rente voor bedrijven en huishoudens (in NL minder voor kleine bedrijven, momenteel we voor grote bedrijven). De bestedingen moeten leiden tot werk, investeringen en inkomen en niet tot beleggingen. En de geldhoeveelheid moet op peil blijven. Terwijl huishoudens in Nederland wel minder schulden moeten krijgen… In de jaren dertig was er een vergelijkbare situatie. Die is, volgens Koo, in de VS toen opgelost doordat de overheid rechtstreeks van de banken ging lenen, in plaats van op de kapitaalmarkt, wat tot een noodzakelijke groei van de (dramatisch geslonken) geldhoeveelheid leidde. Voor Nederland kan voorlopig in ieder geval gesteld worden dat er nog niet bepaald sprake is van een bijzonder lage rente, hoewel de ‘forward guidance’ van Draghi wel effect lijkt te hebben gehad: nieuwe hypotheken hebben een kortere looptijd en dus een lagere rente. Dat moet echter niet tot hogere hypotheken en woningprijzen leiden, maar via terphypotheken tot lagere rentelasten en veiliger hypotheken voor huishoudens. Zodat de finale vraag op peil kan blijven. Ook voor mij: bij voorkeur via bestedingen van de private sector. Maar als dat niet gaat – via overheidsbestedingen (eventueel in de vorm van het afschaffen van de verhuurdersheffing en het terugdraaien van de huursverhoging, zodat de nieuwbouw weer op gang kan komen).

Je schrijft: “de totale hypotheekschuld van Nederlandse huishoudens blijkt, tot mijn verbazing overigens, ondanks veel lagere verkopen en aanzienlijk lagere prijzen, nog steeds te stijgen, volgens de gegevens van DNB.”

Volgens mij is de reden dat huizen verkocht worden aan starters die een totale lening nemen op het huis, terwijl de (wat oudere) verkoper het huis voor een veel lager bedrag heeft gekocht destijds. De totale hypotheeksom op het huis stijgt dus.

Als straks babyboomers hun huizen gaan verkopen voor 4x de door hun betaalde prijs, stijgt de totale hypotheekschuld in Nederland. Dat is ook de reden waarom hypotheekrenteaftrek op den duur onbetaalbaar wordt.

“Het zal in Nederland naar 100% gaan, zo is de bedoeling, maar het moet natuurlijk naar een niveau van duidelijk onder de 100%, om starters te beschermen tegen woningprijsdalingen. In Nederlandse termen: mensen moeten een ‘terp-hypotheek’ krijgen, zodat ze minder makkelijk ‘onder water’ komen..”

Dan is er een simpele conclusie. De starters hebben te duur gekocht. “terp-hypotheek” is nieuwe kletskoek voor subsidie (voor het aankopen van een huis). De markt wordt daardoor uit evenwicht gehouden/gebracht en de ellende duurt voort.

De oplossing voor de “vastzittende” woningmarkt is simpel. Stop met het manipuleren van de rente en stop met overheidsbemoeienis. Dat houdt o.a. in:

Een zo snel mogelijke afbouw van hypotheekrenteaftrek.(10 jaar?) Het stoppen met huursubsidies. Het opheffen van woningbouwverengingen.

Dan krijgt de markt de gelegenheid om tot evenwicht te komen.

Pas op met het noemen van Keynes in dit geval. Keynes was niet bepaald goed op de hoogte van de nieuwste economische ontwikkelingen in zijn tijd. Je zou Keynes ook de eerste non-Keynesian kunnen noemen, want het tegenovergestelde van wat hij had geopperd, zo stelde hij zelf, had hij ook kunnen doen.

Een briljante geest, maar niet op economisch gebied.

Beste Sirik,

ik ben kennelijk niet duidelijk geweest. Een terp heeft de bedoeling dat je niet ‘onder water’ komt te staan. Idem met de ‘terp hypotheek’ die bijvoorbeeld slechts 80% van de vrije verkoopwaarde financiert, zodat je financieel niet ‘onder water’ komt te staan.

Merijn

[…] van woningen‘ hogere leningen die de woningprijzen opdrijven maar eens moeten doorbreken. Want zeker wanneer de rente in de buurt komt van het historisch minimum ( wat rekenkundig kennelijk iets met het getal ’0′ te maken heeft waardoor het risico op […]

Always i had a great experience when I’ve reading articles on your site.

Now let’s change the subject a bit, what books did you read during the year 2023, what books do you recommend?