Seculaire stagnatie, een (niet zo) nieuw begrip

Ik schrijf ongeveer elke maand een stukje voor het vakbondsblad (UNIE/NFTO), ik zal ze voortaan ook hier plaatsen.

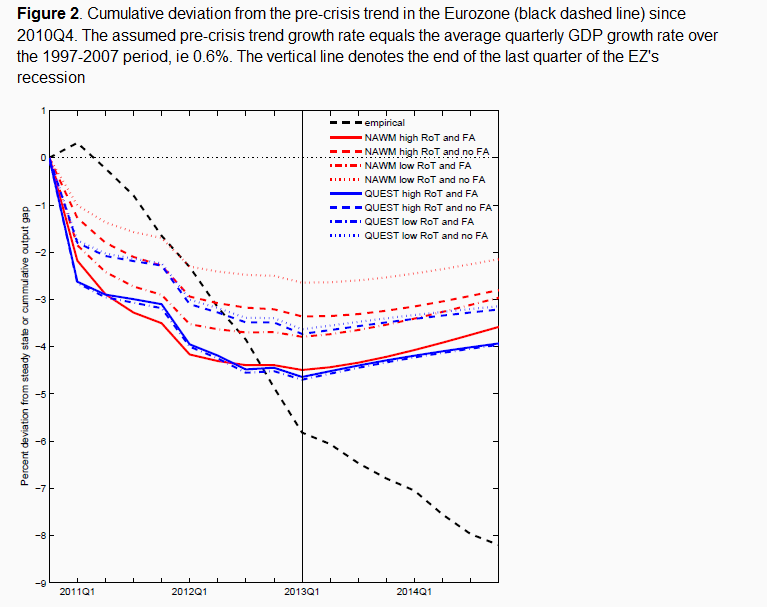

Van de week stond in de krant dat het Erasmusziekenhuis een nieuwe robotwasstraat voor ziekenhuisbedden heeft. Chirurgen experimenteren met 3-D printen tijdens operaties op ongeboren kinderen met een open ruggetje. Zelfs in de oerconservatieve bouwsector worden nieuwe woningen in toenemende mate standaard opgeleverd met zonnecellen of zonnecollectoren. De zelfsturende (vracht)auto is (eigenlijk al een paar jaar – die vrachtwagens rijden al, zij het nog met chauffeur) een feit. En de smartphone-revolutie, daar weet u alles van. De techniek schrijdt snel voort. Maar dat zien we niet terug in de economische groei. De jongste cijfers van het Bruto Binnenlands Product laten zien dat de productie terug is op het niveau van 2008. Maar dat is ongerekend de groei van de bevolking. En ondanks de technische vooruitgang. Voor een enigermate vergelijkbare situatie moeten we 80 jaar terug, naar de jaren dertig. En veertig. En vijftig. Pas in 1953 was de productie per capita weer terug op het niveau van 1929. Natuurlijk, de oorlog speelde een grote rol. Maar al in 1948 was de directe schade daarvan zo goed als hersteld – waarna het tot 1953 zou duren voordat de na-oorlogse groeigolf begon. In de jaren dertig werd voor zo’n situatie – stagnerende groei van inkomens, bestedingen en productie, ondanks voortschrijdende technische ontwikkelingen – de term ‘seculaire stagnatie’ bedacht. Die is nu weer uit de mottenballen gehaald. En niet voor niets. Veel economische modellen gaan ervan uit dat de vraag na een crisis altijd wel weer op gang komt, ‘vanzelf’. Zelfs als deze modellen sterk worden aangepast aan problemen met stijgende werkloosheid en een laag investeringsniveau dan nog zitten ze zo in elkaar dat we, na enige tijd, ‘vanzelf’ weer op het oude groeipad komen. Maar dat is nu dus niet zo, ondanks agressief monetair beleid en lage olieprijzen. Zie de grafiek. Het zwarte stippellijntje (de realiteit) wijkt aanzienlijk af van zelfs de aangepaste model-resultaten van de modellen van de Europese Centrale Bank (NAWM) en het model van de Europese Commissie (Quest). En dat komt omdat deze modellen er vanuit gaan dat aanbod zijn eigen vraag schept (voor economen: de wet van Say). Wat nu dus niet zo is. Net zomin als dat 80 jaar geleden het geval was. Werklozen (een aanbodfactor) komen kennelijk niet ‘vanzelf’ aan het werk. En nieuwe technieken worden kennelijk niet ‘vanzelf’ optimaal benut.

Bron: Ansgar Rannenberg, Christian Schoder, Jan Strasky (11 november 2015) ‘The macroeconomic effects of the Eurozone’s fiscal consolidation’, http://www.voxeu.org/article/austerity-s-impact-ez-growth-2011-2013

Bron: Ansgar Rannenberg, Christian Schoder, Jan Strasky (11 november 2015) ‘The macroeconomic effects of the Eurozone’s fiscal consolidation’, http://www.voxeu.org/article/austerity-s-impact-ez-growth-2011-2013

De vraag is natuurlijk: hoe komt dat? Waarom was er, na 1953, bijna zestig jaar een situatie waarin het weliswaar af en toe wat minder ging maar waarbij er daarna toch weer een inhaalslag was, terwijl de trend betrouwbaar één kant uitging: omhoog? En waarom is dat nu niet meer zo? Economen wijzen dan op verschillende factoren zoals hoge private schulden in combinatie met gedaalde prijzen van woningen. En op toenemende ongelijkheid (rijke mensen sparen meer en besteden relatief minder). Ook negatieve terugkoppeling vindt plaats: extreme werkloosheid (zeg: meer dan 8%) leidt tot een groep van mensen die moeilijker aan het werk komt en daarmee ook op de lange termijn minder zal besteden. En lagere inkomens en meer onzekerheid (denk aan de pensioenen!) leidt er ook al toe dat mensen minder gaan besteden en meer gaan sparen. Daarnaast is (en dat is echt anders dan in de jaren zestig) sprake van vergrijzing, waarbij vooral de generatie tussen de 50 en de 70 relatief veel spaart en weinig uitgeeft. Momenteel is die generatie erg groot! Dit alles is een groot verschil met de jaren vijftig, zestig en zeventig, toen het schuldenniveau en de ongelijkheid laag waren, terwijl er veel jonge mensen waren. Maar hier valt uiteraard een boek over te schrijven. Opmerkelijk is wel dat er drie standaardvoorbeelden zijn van landen die, in de jaren dertig dan wel veertig, uit de situatie van ‘seculaire stagnatie’ wisten te komen. Duitsland, Japan en de VS. Daar kunnen we van leren. Maar dat moet dan wel de juiste les zijn. Duitsland in wezen door het invoeren van een nieuwe munt naast de oude, waardoor een parallelle economie kon ontstaan met lage schulden. En alle drie de landen door het opvoeren van de overheidsbestedingen. En dan in het bijzonder de bestedingen aan wapens (onderschat dat niet: tijdens het Ardennenoffensief was op een gegeven moment sprake van een file van Amerikaans oorlogsmaterieel van Metz tot bijna aan Bastogne!). Hoe dat afgelopen is weten we allemaal. De overheden wisten de nieuwe technieken wel in te zitten, waar dat ‘de markt’ niet voldoende lukte. Met als apotheose uiteraard de 200.000 mensen die in de VS in wezen in no-time de Atoombom in elkaar wisten te zetten. Het werkte: de seculaire stagnatie werd doorbroken. Mensen kwamen aan het werk, de productie nam sprongsgewijze toe, in de VS sneller dan ooit voor of na die tijd. Maar of het nou op die manier moet… Om een lang verhaal kort te maken: het is hoog tijd om te investeren in tientallen miljoenen vierkante meters aan zonnepanelen. En honderden robotwasstraten voor bedden. En 10.000 extra woningen in (niet om) Amsterdam. Dat lijkt me beter dan de oorlog in Syrië (waar ongeveer 40% van de bevolking al van huis en haard verdreven is) verder op te stoken. En dan kunnen, gek genoeg, de pensioenen eindelijk ook weer omhoog. En o ja, Griekenland, daar moet naast die Euro gewoon een nieuwe munt komen, die niet belast is met torenhoge schulden. Seculaire stagnatie valt te bestrijden. Maar niet elke oplossing is even goed. Het blijft mensenwerk.

“Economen wijzen dan op verschillende factoren zoals hoge private schulden in combinatie met gedaalde prijzen van woningen.”

Diezelfde economen vergeten even dat het laatste stuk van de opgaande lijn grotendeels veroorzaakt werd door de opgeblazen huizenprijzen. Fictieve waarde die betaald wordt met schuld en dus niet ondersteund wordt door productie.

De stagnatie is niet van na 2008, deze is al in 2000 begonnen!

amoxil side effects on children amoxil paediatric drops side effects amoxil for tooth pain dose amoxil pediatric drops amoxil myasthenia gravis amoxil and nausea is amoxil good for sore throat

https://cannabisbasicshm.bluxeblog.com