Enkele gedachten over de productiviteit van Letland (en de rest van de EU)

Samenvatting. Na de ineenstorting van het Sovjetrijk in 1990 volgde in de de Baltische staten (Estland, Letland, Litouwen) een ongehoorde economische ineenstorting. Mede als reactie hierop werd in deze landen een sterk neo-liberaal kapitalistisch systeem ingevoerd. Dit systeem heeft na de kredietcrisis een nieuwe ineenstorting niet kunnen voorkomen, terwijl de groei die het systeem genereerde over de gehele periode bezien abominabel was Lagersalg. Landen als Polen en Zweden, die meer financiële en monetaire onafhankelijkheid hadden en namen, deden het economisch gezien op de lange termijn gezien veel beter dan de sterk van internationale kapitaalstromen afhankelijke Baltische staten. Opmerkelijk is hoezeer de ontwikkeling van de productiviteit afhangt van de groei, in plaats van andersom.

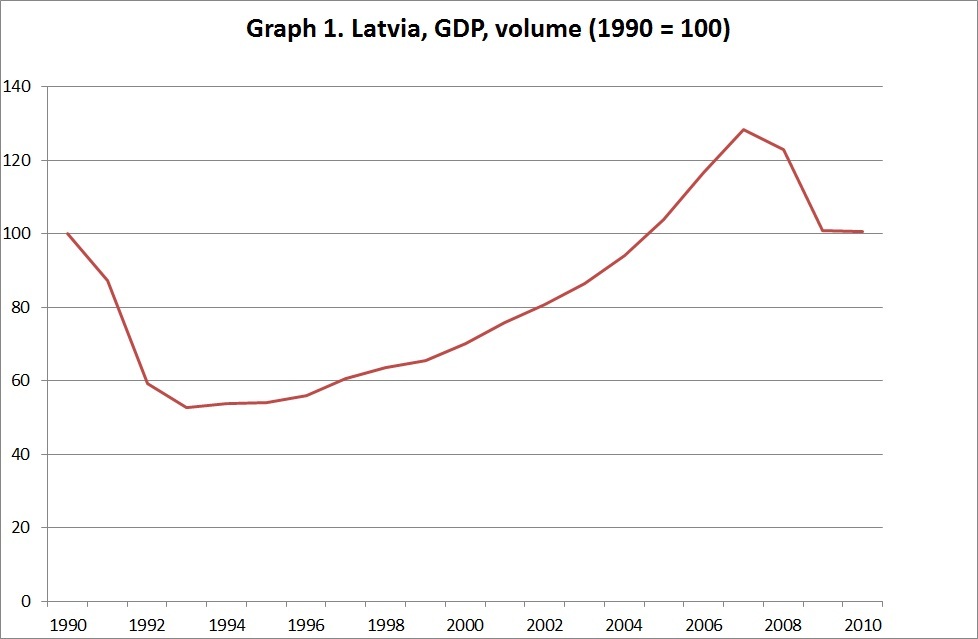

Het gaat niet goed met Letland. In 1991 werd het land, na het ineenstorten van het Sovjetrijk, zelfstandig. Nu, twintig jaar later, is de economische productie niet hoger dan destijds (grafiek 1).

Grafiek 1. Het volume van het Letse Bruto Binnenlandse Product, 1991-2011

Bron: Eurostat

De vraag is natuurlijk hoe dat mogelijk is. Letland heeft – net als de andere Baltische landen – de vrije markt omarmd – en dan ook nog de vrije markt volgens neo-liberaal recept, dus inclusief vrije kapitaalstromen. U zult weinig andere landen tegenkomen waar de institutionele structuur dusdanig IMF-tegemoetkomend is als in de Baltische staten. En toch ging het mis – en niet zo’n beetje ook. U zult weinig (eigenlijk: geen) landen tegenkomen waar de kredietcrisis dusdanig hard aankwam als juist in de Baltische staten (Estland, Letland, Litouwen). Wat ging er mis?

Laten we beginnen bij het begin: grafiek 1 is geen eenvoudige grafiek. Om deze grafiek te kunnen begrijpen is aardig wat achtergrondinformatie nodig. Ik pretendeer niet voldoende te weten om de grafiek totaal te begrijpen – maar we moeten ergens beginnen en ik zal proberen een deel van deze informatie hieronder te presenteren.

* Het meest opvallende aan de grafiek is natuurlijk de ineenstorting van de productie na 1990. Het is verleidelijk deze ineenstorting – “daling” is een eufemisme- toe te schrijven aan de ineffectiviteit van het planmatige karakter van de sovjeteconomie van voor 1991 en de ineenstorting van dit plansysteem. Maar ook Finland, wel een markteconomie, kende in deze jaren een krimp van maar liefst 10%. Dat was, vergeleken met de Letse economie, misschien niet bijzonder veel. Maar voor een moderne Europese markteconomie was het in die jaren een triest na-oorlogs record (eigenlijk: na 1948). De vergelijking met Finland geeft aan dat het niet slechts het falen van de planeconomie maar ook het instorten van het Sovjetrijk was dat het land parten speelde – een beschaving ging ten onder.

* Ironisch is natuurlijk dat de productie in 2010 vrijwel exact even hoog is als in 1990! Maar vallen die jaren wel goed te vergelijken? In 1990 behoorde Letland bij een planeconomie – en economen van de ‘Oostenrijkse school’ zouden als kritiek bij deze grafiek kunnen opmerken dat de samenstelling van de totale productie in 2011, omdat Letland nu een veel sterker marktgerichte economie is dan destijds, beter aansluit bij de ‘werkelijke’ behoeften van de bevolking dan in 1990. Hetzelfde niveau van productie, maar meer welvaart! Daar zit wat beslist wat in – ik ben een groot voorstander van particuliere bedrijven en markten en niet alleen vanwege de vrijheid die hiervoor nodig is – ook omdat ze vaak uitstekend werk doen en tegemoet komen aan de wensen van de klant – in de Sovjet Unie geen Walibi Flevo en ook geen Andre Rieu! Zonder dollen: bedrijven doen vaak fantastisch werk. Maar geldt hetzelfde ook voor een markteconomie in zijn totaliteit?

* Tegen het Oostenrijkse argument kan namelijk in worden gebracht dat de werkloosheid nu ergens rondom de 18% balanceert, wat destijds niet zo was. En ik denk niet dat de economen die een rol speelden bij de hervorming van de Letse economie dit soort werkloosheidniveaus voor ogen hadden als doelvariabele. De belofte van de markteconomie (vrijheid en welvaart voor allen die hun best doen) is niet waargemaakt. Integendeel. De neo-liberale markteconomie heeft, in de Baltische staten, gefaald. Meer dan 15% werkloosheid is het failliet van het neo-liberale, sterk op private schulden gebaseerde economische systeem. Maar dat is mijn mening, eigenlijk moet u dit natuurlijk aan de Letten vragen.

* Een ander argument tegen de ‘Oostenrijkse’ opvatting, die er van uitgaat dat de markt altijd de meest optimale samenstelling van de productie garandeert is dat de Letten, volgens de gegevens van Eurostat, economisch gezien nog steeds in bijzonder slechte huizen wonen die niet bepaald welvoorzien zijn van de apparaten die het leven bij ons zo gerieflijk maken. Het is een arm land, ondanks de groei die na ongeveer 1995 plaats vond en de bouwbubbel van de periode na 2004 – er werd wel veel gebouwd, maar met het oog op de rendementen van buitenlandse planeconomen en andere projectontwikkelaars, en niet met het oog op de noden van de Letse bevolking. Ook in een markteconomie kan sprake zijn van dwang en overheersing!

* En het niveau van 1990 geeft wel degelijk de productiecapaciteit in 1990 aan. Het is opmerkelijk dat (hoewel de capaciteit in 2007 duidelijk hoger moet zijn geweest dan in 1990!) ook een marktsysteem kennelijk niet in staat is deze capaciteit duurzaam te benutten en dat het tot maar liefst 2005 duurde voordat het oude niveau behaald werd – ik had beter verwacht! Sterker: gezien het nog steeds lage niveau van de Letse productiviteit (zie beneden) moet er ruimte genoeg zijn geweest om de Letse economie nog vele jaren met, zeg, 5% per jaar te laten groeien – er is reden om aan te nemen dat de Letse economie in feite ongeveer 40% beneden zijn capaciteit zit, uitgaande van het groeitempo van 2000 – 2005!

Al met al is geeft grafiek 1 dus reden tot pessimisme: de markteconomie heeft gefaald. Zelfs tijdens de top van de groei (2007) lag de productie slechts 28% hoger dan in 1990. Een groeitempo van 1% per jaar…. En er is zelfs geen ‘achterkant van een envelop’ voor nodig om het groeitempo tussen 1990 en 2010 te bepalen….

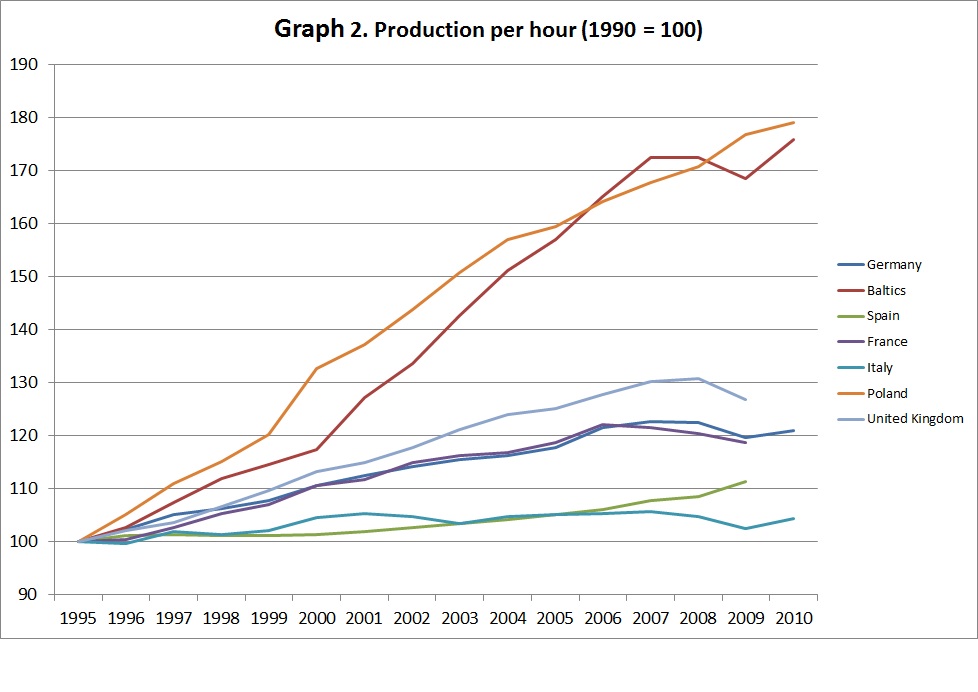

De vraag blijft dan natuurlijk waarom de economie na 2007 zo totaal ineenstortte, met een percentage dat bij markteconomieën na de jaren dertig wereldwijd niet meer voorgekomen was. Een vraag die des te prangender is juist omdat de Baltische staten – Estland en Litouwen kenden min of meer vergelijkbare dalingen van de productie! – enthousiast alle aanbevelingen van de neoliberale ‘shockdocs’ hebben doorgevoerd! Was de ineenstorting zo hevig omdat de economieën zo marktgericht waren, of gebeurde dit ondanks deze institutionele structuur? Grafiek 1 laat in ieder geval zien dat de marktgerichtheid een hoge korte termijngroei niet in de weg stond, integendeel. De groeipercentages bereikten, vooral na 2000, regelmatig ‘Chinese’ waarden en langzamerhand daalde de werkloosheid zelfs. Dat de werkloosheid, ondanks de hoge groei, zo traag daalde geeft aan dat er, na de ineenstorting, inderdaad nog veel overcapaciteit was. En dat (tot mijn verbazing) ook de markt deze niet snel kon oplossen. Net als in de jaren dertig bleek de productiviteitstoename namelijk zo sterk dat zelfs hoge groeipercentages niet tot een fors hogere vraag naar arbeid leidden! Na ongeveer 2005 leek het echter gedaan met deze overcapaciteit en traden er knelpunten op de arbeidsmarkt op, die onder meer leidden tot loonstijgingen van meer dan 30%! Nu lijkt 30% wellicht veel, maar uitgaande van een loonniveau dat ongeveer 10% tot 20% van het Nederlandse is valt dat natuurlijk ook wel weer mee, temeer daar bijvoorbeeld Letse vrachtwagenchauffeurs met dezelfde wagens over dezelfde wegen rijden als Nederlandse chauffeurs (Letland is een belangrijk transportknooppunt)! Vergeet niet: een van de prestaties van het Sovjetsysteem was dat de beroepsbevolking redelijk tot goed was opgeleid en een zekere basisgezondheid had. We hebben het hier niet, zoals bijvoorbeeld bij Marokko, over een land waar het analfabetisme hoger is dan in Drenthe in 1800 het geval was. En de loonstijgingen waren wel degelijk gebaseerd op een pijlsnelle stijging van de productiviteit per arbeidsuur (grafiek 2).

Grafiek 2. Productiviteitsgroei per arbeidsuur, verschillende landen van de EU, 1995-2010

Bron: Eurostat

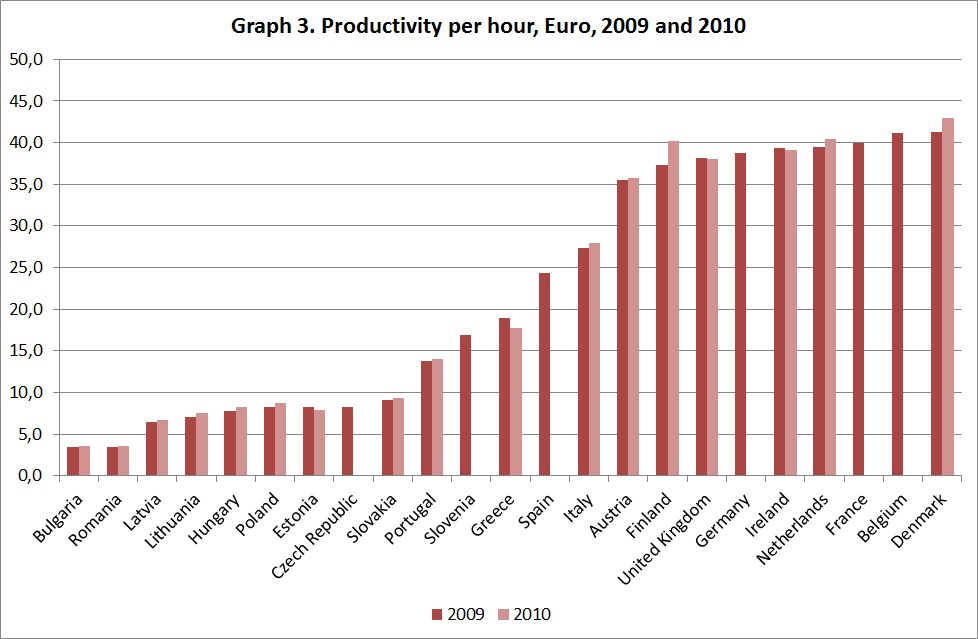

Overigens was deze enorm snelle stijging van de productiviteit niet enkel kenmerkend voor de Baltische staten (waarvoor ik in de grafiek het rekenkundig gemiddelde heb weergegeven), ook landen als Polen en (niet in de grafiek) Bulgarije en Roemenie hebben vergelijkbare of nog spectaculairdere ontwikkelingen meegemaakt. Een heel belangrijke constatering daarbij is dat de formidabele toename van de productiviteit in de Baltische staten nu al drie jaar stagneert, vergeleken met bijvoorbeeld Polen. Geen groei? Dan ook geen stijging van de productiviteit!En in ieder geval kan geconstateerd worden dan het verhaal dat de crises in Europa te wijten zijn aan een gebrekkige ontwikkeling van de concurrentiekracht – een gebrekkigheid die zich in Spanje en zeker in Italie inderdaad heeft voorgedaan, maar die in Griekenland veel minder duidelijk zichtbaar was, daar nam de productiviteit wel toe – geen verklaring kan zijn voor de huidige crisis in de Baltische staten. Een crisis die, zoals gezegd, in de na-oorlogse wereld zijn weerga niet kent. Wel kan geconstateerd worden dat, ondanks de toename van de productiviteit, het niveau nog steeds bijzonder laag is (grafiek 3) – er moet nog een enorme ruimte zijn voor een verdere toename van de productiviteit!

Grafiek 3. Productie per arbeidsuur, niveaus, euro van 2005

Bron: Eurostat

Uit grafiek 3 blijkt ook dat het productiviteitsniveau als zodanig niet alles zegt over de concurrentiekracht van een land. Denemarken doet het momenteel bijvoorbeeld niet al te best, ‘dankzij’ de dure munt van dit land en in tegenstelling tot omliggende landen als Duitsland, Zweden en Finland. Wat ons weer bij de vraag brengt waarom de crisis in de Baltische staten zo diep was, als het eerst zo goed ging. Vooral de vergelijking met Zweden, Polen en Denemarken is daarbij verhelderend. Zweden en Polen, die een zelfstandige monetaire en financiële koers varen, doen het relatief goed. Denemarken, dat zijn munt aan de Euro heeft geklonken, doet het relatief slecht. Voor zover ik het nu kan beoordelen is het Baltische probleem vooral veroorzaakt door een combinatie van kapitaalstromen die eerst tot een explosie van (bouw-)activiteiten leidden maar die, toen het kapitaal in 2008 nog sneller verdween als het gekomen was tot een bestedingscrisis leidden die verergerd werd door enerzijds de onwil om (in navolging van Zweden en Polen) te devalueren en het bekende IMF recept dat vooral gericht is op het veilig stellen van de tegoeden van de binnen- en buitenlandse banken. Markten zijn mooi, maar niet als ze ondergeschikt worden gemaakt aan de banken.

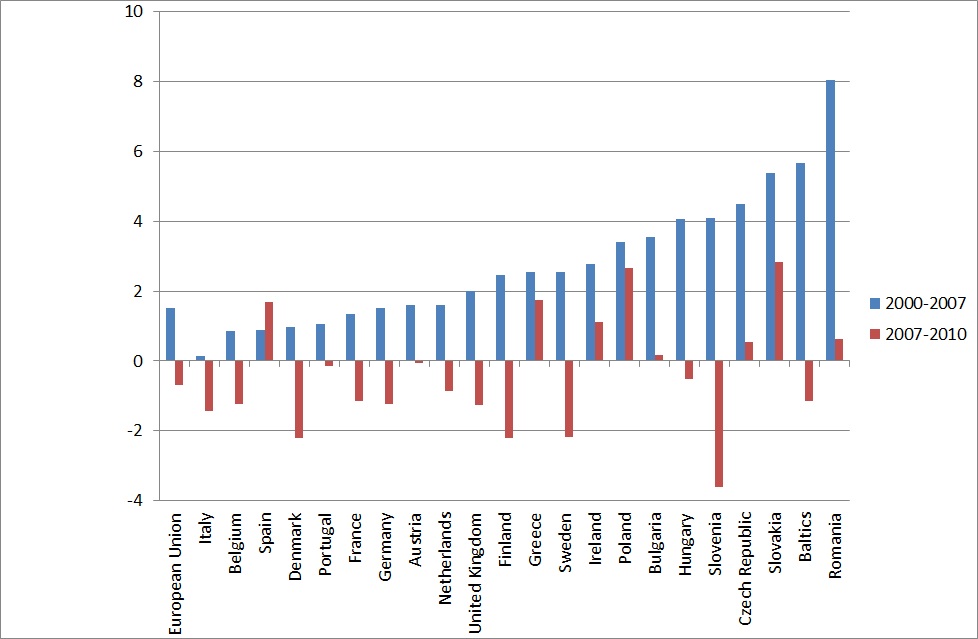

Dit blijkt te meer uit grafiek 4. Deze grafiek laat voor de EU landen de productiviteitsontwikkeling voor- en na de crisis zien – er is weinig verband tussen deze ontwikkeling en de crisisbestendigheid van de respectievelijke economieën!

Grafiek 4. productiviteitsgroei per uur voor en na de Grote Financiele crisis

Bron: Eurostat

Te zien is dat juist Spanje het in de crisis qua concurrentiekracht goed doet – veel beter dan Duitsland, of Finland of Zweden – en dat dat toch niet tot uiting komt in een betere exportpositie van Spanje. Overigens vermoed ik dat juist de crisis in de Spaanse bouw tot deze ontwikkeling geleid heeft, daar de bouwnijverheid vaak een relatief lage productie per uur kent. Terugkomend op Letland en de andere Baltische staten – duidelijk is dat er nog een productiviteitswereld te winnen is voor deze landen, duidelijk is dat de crisis de opmerkelijke toename van de productiviteit heeft geblokkeerd, duidelijk is dat, zoals in Polen, groei in landen tot productiviteitsverbetering leidt in plaats van andersom. Lage lonen, zoals het IMF voorschrijft, leiden ongetwijfeld tot een lagere import van luxe producten en daarmee tot meer geld dat overblijft om de banken af te lossen. Maar ze leiden ook, door vraaguitval, tot toenemende werkloosheid en failliete bedrijven in landen die toch al een chronisch hoge werkloosheid kennen en waar de bedrijven toch al te weinig geld hebben om te investeren in de toekomst.

Het IMF is een bank, de Europese Centrale Bank is een bank, de kapitaalverstrekkers zijn banken en andere financiële instellingen – en het is logisch dat deze partijen aflossing van de schulden propageren. Als we moeten kiezen tussen investeren in de toekomst of aflossen van schulden uit het verleden, dan lijkt de keus me echter duidelijk. Ook mij pensioen is meer gebaat met een florerende Baltische en Griekse en Spaanse en Ierse economie en noodlijdende financiële instellingen, dan andersom.

P.S. – mocht de relatief goede prestatie van de Griekse economie wat betreft productiviteitsgroei u verbazen dan komt dat omdat de variabele waarmee meestal gewerkt wordt om dit te berekenen (unit labour cost) niet zozeer de productiviteitsgroei aangeeft maar het arbeidsaandeel in de totale productie – een tranen trekkend voorbeeld van het a-historische karakter van de neo-klassieke economie dat er, door deze variabele te gebruiken, vanuit gaat dat een economie geen groei, dynamiek en ontwikkeling vertoont en als een statisch geheel valt te interpreteren (unit labor costs kunnen namelijk nooit lager dan 0% (praktijk: 40%) en nooit hoger dan 100% (praktijk: 70%) zijn, terwijl fysieke productiviteit kan verhonderd- en soms zelfs verduizendvoudigen (spinnen, dorsen)). De ‘unit labour cost’ van het Nederland van 1911 of 1811, gedefinieerd volgens de Eurostat definitie (nominale arbeidskosten per eenheid nominaal GDP) waren wellicht lager dan die van het Nederland van 2011. De productie per arbeidsuur is ondanks alle berichten van het tegendeel dus wel degelijk fors gestegen, in Griekenland, forser dan in Duitsland! Duitsland heeft niet zozeer de productiviteit verhoogd, maar de lonen relatief verlaagd – waardoor er nu in de EU als geheel een fors bestedingstekort is, tot uiting komend in hoge overschotten op de Duitse (en Nederlandse) en hoge tekorten op de Spaanse en Griekse lopende rekeningen.