De Duitse inflatie is eigenlijk 0%….dus de Europese rente kan omlaag.

Een ‘Oostenrijks/Marxistische’ synthese

Binnenkort moet de Europese Centrale Bank besluiten over de rente. De rente wordt door de ECB ingezet om de inflatie in toom te houden. Er zijn twee meningen hierover:

1. We bevinden ons in een zogeheten ‘liquidity trap’. Noch de investeringen noch de consumptie reageren momenteel op de lage rente omdat er overcapaciteit is en er eenvoudig aan extra vraag kan worden voldaan door bestaande productiefactoren (arbeid, gebouwen, grond, machines, wegen) wat effectiever te gebruiken – een situatie die nog versterkt wordt door de structurele toename van de (arbeids)productiviteit. Er zijn geen extra investeringen nodig en omdat de werkgelegenheid niet werkelijk toeneemt terwijl de lonen niet werkelijk stijgen – de koopkracht van de lonen daalt zelfs al geruime tijd in veel landen – zijn ook de consumenten niet geneigd extra te lenen, ondanks de lage rente. Vanuit de hoek van de consumptie en de investeringen zijn dus weinig inflatoire effecten te verwachten, omdat het effectiever inzetten van bestaande productiefactoren niet tot prijsdruk leidt. Dit geldt voor het grootste deel van de EU landen, voor landen als Duitsland, Oostenrijk en Nederland met een werkloosheid die dan wel sterk daalt op betrekkelijk laag is ligt dit wat anders. De inflatie die er is, is hoofdzakelijk geimporteerd en moet, in de termen van de Oostenrijkse econoom Karl Menger, worden gezien als ‘externe’ inflatie die veroorzaakt wordt door technologische veranderingen of veranderingen in vraag- en aanbod verhoudingen en niet als ‘interne’, monetaire inflatie van het algehele prijspeil. Hoe laag de rente ook is – het heeft weinig zin deze te verhogen Inflatable Water Game.

2. De tweede mening haal ik tamelijk rechtstreeks uit de persberichten en monetaire verslagen van de Europese Centrale Bank: de inflatie ligt boven het streefniveau en de geldgroei is toegenomen dus is er gevaar voor inflatie dus moet de (momenteel inderdaad nog steeds lage) rente omhoog.

Wie heeft gelijk, welke mening is de juiste? Een lastige vraag, omdat men het over een vaag, in het kader van de theorie slecht gedefinieerd begrip heeft. Mijn mening is dat beide partijen de inflatie niet goed definieren waardoor er momenteel ten onrechte alarm wordt geslagen. Eerst een voorbeeld. Neem een land als Polen. De arbeidsproductiviteit per uur is daar de afgelopen tien jaar met ongeveer 80% toegenomen. De lonen zijn ook fors gestegen, laten we voor het gemak aannemen met 100%. Moet deze 100% worden gezien als ‘inflatie’? Natuurlijk niet. Een loon wordt uitbetaald om iemand wat te laten presteren, en deze prestatie is 80% toegenomen. Een groter huis kost meestal ook meer dan een kleiner huis, een auto met ABS, airco en katalysator kost ook meer dan een auto zonder deze uitrustingsstukken – terwijl je wel voor auto als geheel betaalt! We mogen stijgingen van het prijsniveau veroorzaakt door een stijging van het loonniveau – en lonen wegen niet alleen indirect maar in veel gevallenook direct mee in de inflatiemetingen! – dus niet enkel als ‘inflatie’ betitelen. In moderne termen: we zullen hier een ‘hedonistische’ schatting van de werkelijke inflatie moeten gaan berekenen, waarbij wordt gecorrigeerd voor technologische veranderingen en veranderingen in de vraag- en aanbodverhoudingen. In ouderwetse termen: we zullen de ‘externe’ inflatie uit het gemeten prijsniveau moeten filteren om de ‘interne’, werkelijke inflatie over te houden.

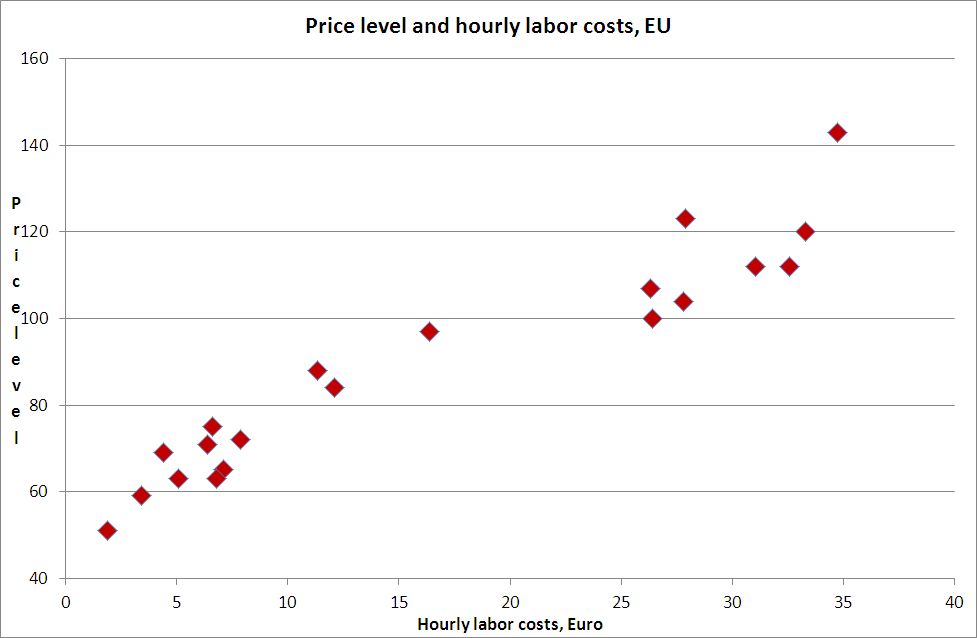

De vraag is dan hoe groot dit effect is. Op micro-niveau zijn hiervoor allerlei ‘hedonistische’ methodes beschikbaar waarbij regressiescoefficienten worden berekend tussen product- en klantkenmerken en de prijs. Maar we kunnen ook naa rhet macro-niveau kijken: hoe sterk is het verband tussen het loonniveau en het prijsniveau? En dat verband blijkt verrassend sterk (grafiek 1). In landen met een laag loonniveau leidt een stijging van het loonniveau met 1 Euro tot een verhoging van het prijsniveau (EU = 100) met 3 punten, in landen met een hoog prijsniveau is deze stijging 2 punten (ik abstraheer even van het land met het hoogste prijsniveau, Denemarken, dat een sterk overgewaardeerde munt heeft). Wat betekent dit voor de ECB? Dit betekent dat als het loonniveau in de Eurolanden met een laag loonniveau naar het centrale niveau gaat tenderen het prijsniveau in deze landen onherroepelijk gaat toenemen. En daarmee gaat ook het gemiddelde prijsniveau in de EU omhoog. En het aantal Eurolanden met lage lonen wordt gedurig groter, de afgelopen jaren zijn Slovenie, Slowakijke, Cyprus, Malta en Estonia (met een gezamenlijke bevolking van ongeveer 10 miljoen mensen) toegetreden tot de Euro-club. En ook Griekenland en Portugal kennen relatief lage lonen, evenals Italie (in de niet-overheidssector). De bedoeling is dat al deze lonen omhoog gaan. Als dit tot een productiviteitsgedreven extra toename van het gemiddelde loonniveau in Europa leidt van 4 Euro in tien jaar dan leidt dit tot een stijging van het prijsniveau van ongeveer 10 punten – 10% extra ‘externe inflatie’. Dit is echter geen echte, maar ‘hedonistische’ prijsstijging, je krijgt ook meer voor dit geld. En deze stijging komt nog bovenop de algehele stijging van d eproductiviteitsgedreven toename van het loonniveau… wat kan betekenen dat het inflatieniveau in de EU, uitgaande van een productiviteitsstijging van 0,75% in de ‘kernlanden’ met gezien vanuit de visie van Menger dan wel de ‘hedonistische’ prijsstijging met ongeveer 1,5 tot 2% wordt overschat… In die zin lijken de ‘liquidity trap’ economen momenteel het gelijk aan hun zijde te hebben – ondanks hun beroerde definitie van de inflatie.

Grafiek 1. Het prijsniveau en de arbeidskosten in twintig EU landen.

Bron: Eurostat. Het is overigens een rommelgrafiekje. De prijsniveaus zijn voor 2010, de uurlonen zijn echter – en dan helaas nog niet voor alle 27 EU landen – pas bekend voor 2007. Desondanks komt er toch een fraai verband uit…

Ook gezien de toename van de geldhoeveelheid (M3, volgens de ECB op een termijn van ruwweg 8 jaar een belangrijke voorspeller van de inflatie – hoewel 60% verklaring natuurlijk niet zo hoog is) is het niet waarschijnlijk is dat er een versnelling van de geldontwaarding op de middellange zal optreden (grafiek 1). Deze stijgt inderdaad sneller dan een jaar geleden – maar de stijging is nog steeds historisch laag, ligt ver onder het streefniveau van 4,5% van de ECB zelf en ook ver onder het gewenste niveau van nominale economische groei, dat gezien de fase van het ‘herstel’ eigenlijk zo’n 6% per jaar zou moeten bedragen en de versnelling die eind 2010-begin 2011 plaats vond is alweer uitgeraast – de huidige 2% groei ten opzichte van een jaar geleden wordt vooral veroorzaakt door een groeispurtje in het tweede half jaar van 2010…. (en inderdaad: de groei van MK1 en M2 is alweer aan het afnemen…). Overigens is ook volgens de ECB de groei van de geldhoeveelheid historisch gezien bijzonder laag, ze hebben alleen wat moeite dat duidelijk te formuleren:

“The annual growth rate of the broad monetary aggregate M3 declined to 2.0% in April, down from 2.3% in March, after increasing to 1.9% in the fi rst quarter of 2011, up from 1.5% in the fourth quarter of 2010 (see Chart 10). Thus, looking beyond the short-term volatility characterising monetary developments, the data for the past few months are consistent with the view that M3 growth is gradually strengthening. At the same time, the levels of annual M3 growth observed in recent months remain weak by historical standards. In the past few months monetary developments have been signi ficantly affected by interbank transactions conducted via central counterparties located in the money-holding sector. When this effect is adjusted for, the monetary expansion is somewhat weaker, but the pro file is very similar.” http://www.ecb.int/pub/pdf/mobu/mb201106en.pdf, p. 28

Grafiek 1. Groei van de geldhoeveelheid in het Eurogebied, 1980 – mei 2011 (procentuele toename vergeleken met 1 jaar terug)

Geen reden voor paniek dus. Alhoewel – al gedurende ruim twee jaar ligt de geldgroei ruim onder de streefwaarde van 4,5% van de ECB. Wel reden voor paniek dus! Alle gekheid aan de kant – door een uiterst onzorgvuldige definitie van de inflatie (ook huizenprijzen en dergelijke worden bijvoorbeeld niet meegenomen in het inflatiecijfer!) loopt de ECB het risico de monetaire inflatie te overschatten – en daardoor een veel te restrictief beleid te voeren. Wanneer we het Oostenrijkse gedachtengoed hanteren en dus de door veranderde marktomstandigheden veroorzaakte energieprijsstijgingen en de productiviteitsgedreven loonstijgingen buiten de inflatie houden dan komen we bijvoorbeeld voor een land als Duitsland op een inflatie van rond de 0%! Afgemeten aan de geldgroei is het beleid overigens al zeer restrictief….