Grafiek van de dag 2. Inflatie en de Europese Centrale Bank

De Europese Centrale Bank heeft een doel. De inflatie moet op de middellange termijn, zeg acht jaar, gemiddeld 1,9% bedragen. En inflatie wordt daarbij expliciet gedefinieerd als een stijging van de HICP, de geharmoniseerde prijsindex van de gezinsconsumptie voor het Eurogebied zoals berekend door Eurostat. Maar is dat wel zo verstandig om juist deze maatstaf te nemen, en niet een andere prijsindex zoals de beurskoersen, de prijzen van huizen of de afzetprijzen van de industrie? Daar valt over te twisten. De HICP is tenslotte ontwikkeld om de verandering van de koopkracht van huishoudens in beeld te brengen en niet om de algehele inflatie te meten! Ik wil hier twee argumenten noemen waarom de HICP wellicht niet altijd het beste richtsnoer voor het ECB-beleid is.

A. De Amerikaanse centrale bank, de Fed, richt zich bijvoorbeeld niet op de algehele prijsindex voor de gezinsconsumptie, maar op de index met uitzondering van energie, omdat de energieprijzen nogal wild kunnen fluctueren. De prijsindex zonder industrie is een veel stabielere variabele. Wellicht moeten we dit in Europa ook gaan doen.

B. En ja, wat is inflatie eigenlijk? Hogere prijzen? Niet altijd. Het is u wellicht niet ontgaan: mensen betalen meer voor een Mercedes dan voor een Dacia. Terwijl het beide auto’s zijn. En is de prijs van de Mercedes dan een geinflateerede prijs? Nee. Er zijn goede redenen voor het prijsverschil. Sterker – als de Dacia duurder wordt omdat ze meer op de Mercedes gaat lijken dan moet een dergelijke prijsstijging niet als ‘geldontwaarding’ worden gezien! Statistici noemen dit ‘hedonistische’ prijsstijgingen. Opmerkelijk genoeg ligt dat kennelijk anders wanneer het om de belangrijkste prijs in onze economie gaat, die voor arbeid. Mensen betalen meer voor een uur arbeid in Duitsland, in de Mercedesfabriek, dan voor een uur arbeid in Roemenie, in de Daciafabriek. Opmerkelijk? Nee. Er zijn goede redenen voor het prijsverschil, hoewel het iets ingewikkelder ligt dan bij de auto’s. Een uur arbeid in Duitsland is niet hetzelfde als een uur arbeid in Roemenie – de Duitse arbeid is productiever. Daarom wil men er meer voor betalen, als het moet. Nu geldt dit misschien niet voor de arbeid in de Daciafabriek – die is wellicht net zo productief of misschien zelfs productiever dan in Duitsland. Maar gemiddeld over de hele Roemeense en Duitse economie is het wel waar en een van de redenen waarom Duitse arbeid duurder is dan Roemeense is het productiviteitsverschil tussen de twee landen – hoewel dit productiviteitsverschil zeker niet het hele loonverschil bepaalt!

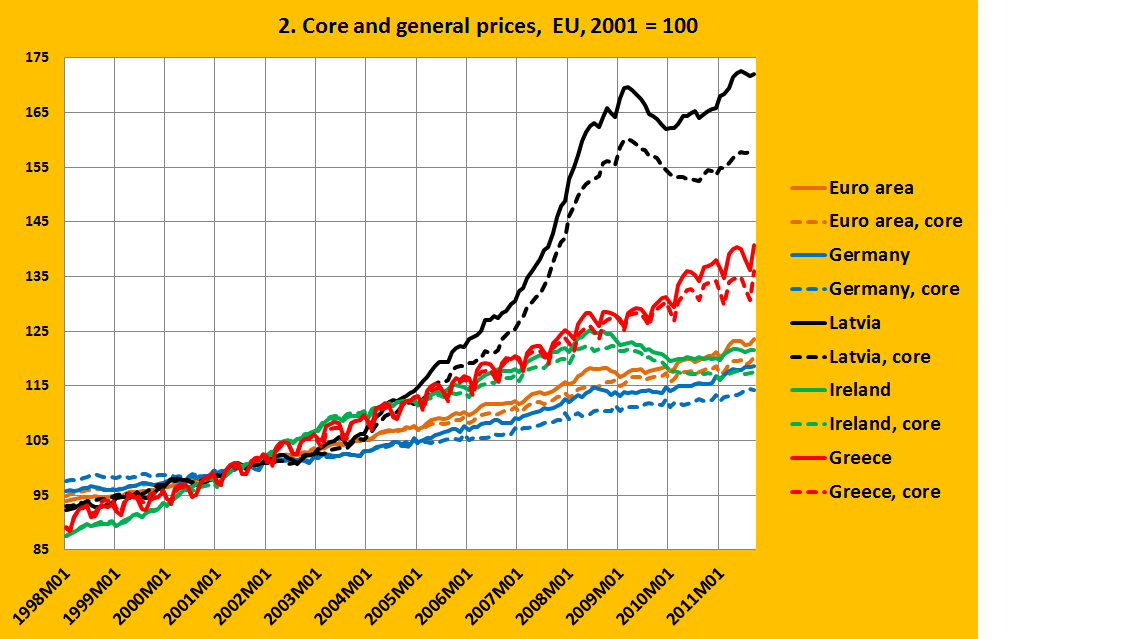

Maar stel nu dat – wat in alle transitielanden in sneltreinvaart gebeurd is – de productiviteit van de arbeid stijgt. En dat, op een moment dat arbeid schaarser wordt, ook de lonen stijgen. Dan wordt deze loonstijging, voor zover deze direct aan de klant wordt doorberekend – denk aan garages, kappers, noem maar op – gezien als een inflatoire prijsstijging. Terwijl het eigenlijk geen inflatoire prijsstijging is – je geld wordt niet minder waard, want het uur arbeid dat je betaald levert ook meer op! Dat betekent dat, in een situatie met een snelle stijging van de productiviteit, de gemeten inflatie de geldontwaarding overschat! En dat betekent wellicht dat, nu een toenemend aantal transitielanden de Euro accepteert, zoals Slovenie, Slowakijke en Estland, de 1,9% wellicht naar boven moet worden bijgesteld. En wellicht was de 1,9% altijd al te laag, voor Eurolanden met een relatief snelle groei van de productiviteit, zoals Ierland en (echt) Griekenland. Wat zeggen de gegevens hierover (zie grafiek)?

Als we naar de grafiek kijken vallen twee zaken in het oog. Ten eerste blijkt de reeks voor de algehele prijsindex inderdaad stabieler dan de reeks voor de kerninflatie, de prijsstijging zonder energie en, in dit geval, seizoensgroenten. Dit blijkt ook wanneer naar de standaarddeviaties van de reeksen wordt gekeken. Toch ligt de stijging van de algehele reeks op de lange termijn hoger. Kerninflatie is dus in het bijzonder op de korte termijn van belang. Ten tweede blijkt dat in landen met een structureel hogere productiviteitsgroei de inflatie inderdaad hoger te liggen dan in bijvoorbeeld Duitsland, dat een groei van de productiviteit kende die onder het EU gemiddelde lag. Dit is overigens geen wet van Meden en Perzen – ook in Italie, een land waar de productiviteit al twintig jaar niet meer toeneemt, lag de inflatie op het Europese gemiddelde. Toch lijkt het gewenst dat de Europese Centrale Bank – los van de huidige speciale toestand! – de doelstelling meer afstemt op de groeilanden in Oost-Europa. Of, nog beter, met een wat betere definitie van inflatie gaat werken, waarbij de zogeheten ‘hedonistische’ prijsstijgingen zoals die van productievere arbeid niet worden gezien als geldontwaarding, maar als groei.

Overigens wordt dit argument duidelijk versterkt door de hernieuwde prijsstijgingen in Letland en Ierland die na de periode van door de EU afgedwongen loonsverlagingen weer is opgetreden.