dec 28, 2012

Posted by MerijnKnibbe on dec 28, 2012 | 2 comments

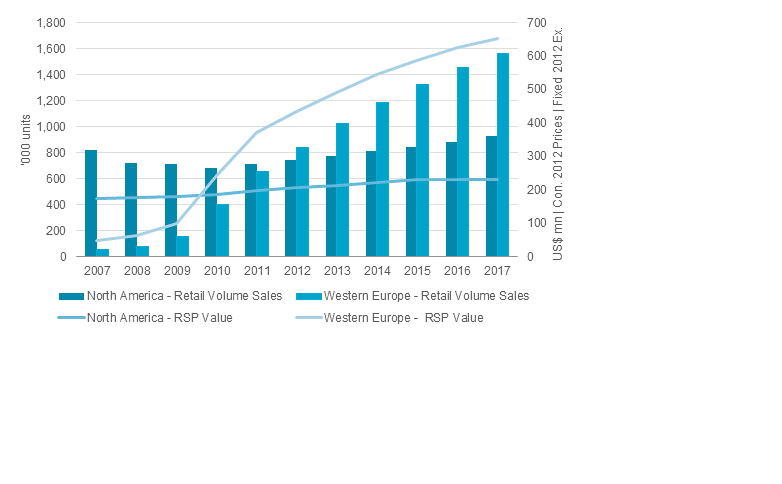

Vanwege wat voor reden dan ook discussiëren economen nu pas over de opkomst van de robot in het productieproces. Terwijl bijvoorbeeld de melkrobot alweer 15 jaar een groot succes is en door Lely, een van de fabrikanten, ondertussen is aangevuld met een mestopruimrobot en een voeraanschuifrobot. Maar wat nog meer mensen niet weten is dat er veel meer robots in huis zijn dan buitenshuis. Enig internet huiswerk deed me zeer snel op een site belanden met de naam ´Vacuum cleaners market research´ en fraaie rapporten als het ´Vacuum cleaners in Saoudi Arabia´. En deze grafiek, net als in het geval van de radio in de jaren dertig weerstaat de verkoop van een werkelijke innovatie de neergaande economische trend en is er binnen de huishoudens plaats van dynamische innovatie. In tegenstelling tot daarbuiten, maar dat is een ander verhaal.

Aantallen en waarde van de verkopen van stofzuigrobotten in de VS en in Europa

dec 27, 2012

Posted by MerijnKnibbe on dec 27, 2012 | 1 comment

Volgens Gerrit Zalm, voormalig bankier bij de zwendelbank DSB, moeten we volgens de VK van vandaag wat liever zijn voor de banken. Natuurlijk. Een van de twee grootste Duitse banken is Deutsche Bank. Wat krijg je als je ´Deutsche Bank´ en ´Fraud´ googelt en je geeft jezelf 15 minuten om de gevonden links ook nog in dit stukje te pasten? Zie beneden. Gerrit Zalm kan zich, als ambtenaar, beter aan de Balkenendenorm houden.

1. Veroordeling wegens fraude bij een obligatieswap van Milaan, 2005.

2. Medewerkers in de gevangenis wegens hun rol bij frauduleuze praktijken bij de handel in CO2 emissierechten.

3. Deutsche bank en het Vestia-schandaal. O ja, dat was samen met onze staatsbank ABN-AMRO.

4. Deutsche bank en fraude bij op de sub/prime hypothekenmarkt in de VS

5. Het witwassen van geld

6. Crimineel boekhouden

7. En ook op het eiland Hawaii proberen ze onrechtmatig mensen uit hun huis te zetten

Nou, toen zaten mijn 15 minuten erop. Maar de voorlopige hypothese moet toch zijn dat deze bank, die onderdeel is van het hart van het Duitse en dus Europese geldsysteem, een systeem bank is. Een rot, crimineel, frauduleus systeem.

dec 27, 2012

Posted by MerijnKnibbe on dec 27, 2012 | 4 comments

Er is behoefte aan een woningbouwbeleid dat anders begrepen kan worden dan een poging van ambtenaren om de waarde van hun koophuis overeind te houden. Maatregelen zoals het fors verminderen van de overdrachtsbelasting, het zo goed als ongemoeid laten van de hypotheekrente-aftrek, het drie jaar lang subsidiëren van lege te koop staande panden middels diezelfde hypotheekrente-aftrek (die dus eigenlijk alleen maar uitgebreid is!), de ongebreidelde huursverhogingen die ondertussen al meer dan vijftig jaar plaats vinden – al deze maatregelen hebben gefaald. Vier jaar geleden is de zeepbel gebarsten en ondertussen moet de harde waarheid onder ogen worden gezien (ik was laat, maar dat is ook al weer twee jaar terug). We dachten dat we rijk waren maar we waren het niet. Op naar een flexibeler, fors minder gesubsidieerde woning- en hypotheekmarktwerking (waarbij ook gedoeld wordt op de geplande negatieve subsidies voor de corporaties bedoeld worden)!

Waarom is dat nodig? Ervan uitgaande dat we, conform de voorspellingen, zeker in de randstad nog vele honderdduizenden woningen nodig hebben, dat er nogal wat geld moet worden geïnvesteerd om huizen, wijken en dorpen en steden levensloopbestendig te maken en dat er nogal wat groene energie moet worden opgewekt door bestaande woningen moet Nederland bouwen. De rente is historisch laag, de pensioenfondsen bulken van het geld, dus wat let ons! O ja, regels. En het bizarre idee van angelsaxsische economen dat investeringen in de toekomst (investments, in het engels) hetzelfde zijn als beleggingen in het bestaande zaken (investments, in het engels). En de hoge grondprijzen, natuurlijk, maar die kunnen fors omlaag, zeker wanneer de pensioenfondsen hun marktmacht gaan gebruiken. Wat is er aan de hand?

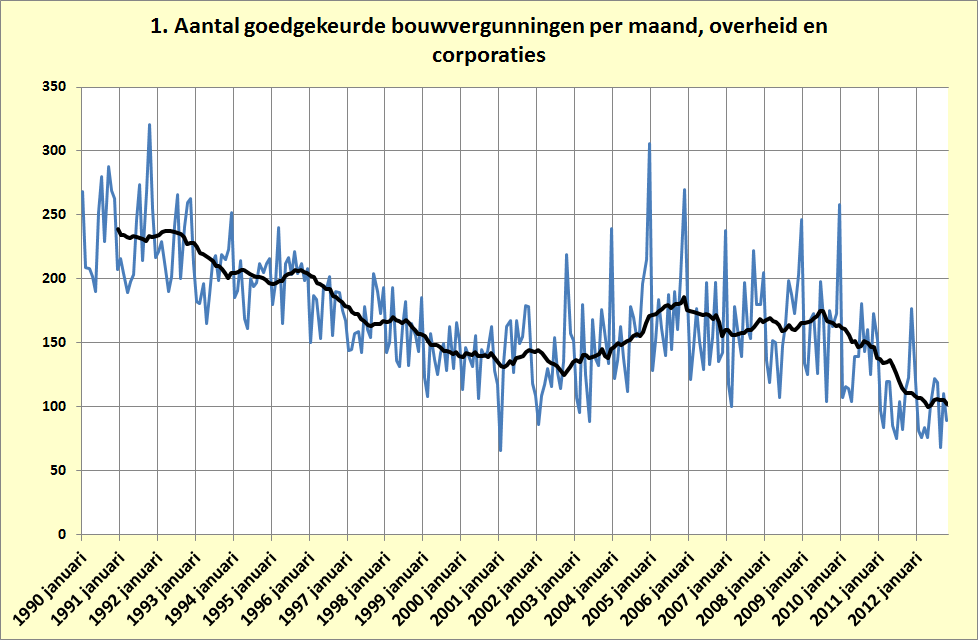

– Grafiek 1. Het aantal door corporaties aangevraagde en goedgekeurde (woning’bouw’vergunningen daalt dramatisch, mede natuurlijk door het gebrek aan vertrouwen dat het gevolg is van het overheidsbeleid zoals het niet keihard bij de banken ingrijpen bij het Vestiaschandaal (zwendel, fraude en omkoperij, het kan kennelijk allemaal), het niet inzetten van de pensioenfondsen voor investeringen, de afwenteling van de belastingen op mensen die aangewezen zijn op sociale woningebouw en meer van dat soort zaken.

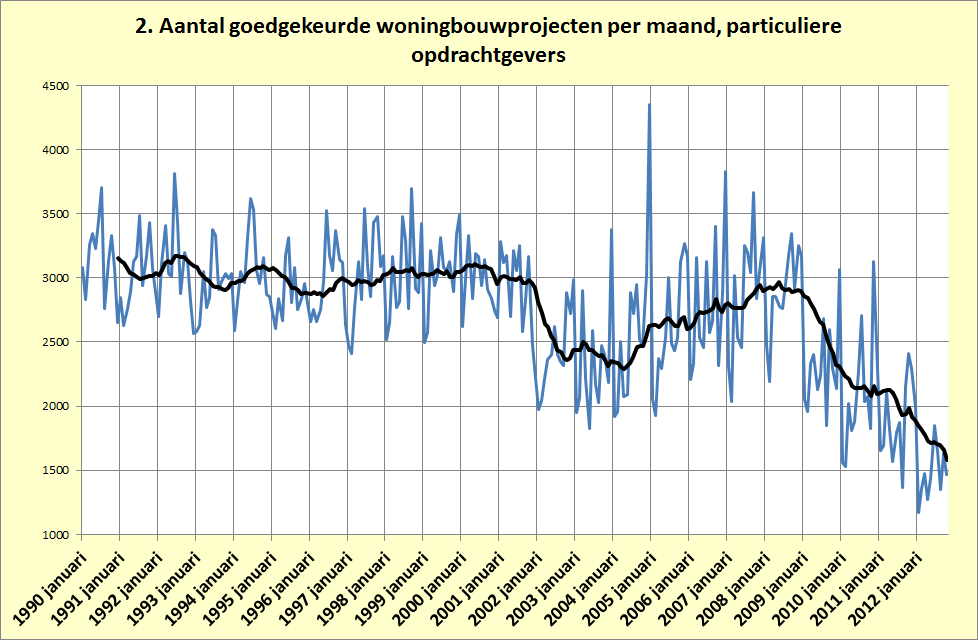

– Grafiek 2. De particuliere bouwers (let op, die projecten zijn vaak veel kleiner dan die van de corporaties, de goedkeuringen betreffen projecten en geen individuele woningen) laten het doordat de woningbouw op slot zit totaal afweten, mede omdat de overheid de gemeentes niet zeer, zeer dringen aanspoort de lange termijn begrotingen per direct aan te passen aan een veel lagere grondprijs en -uitgifte. Het is onwaarschijnlijk hoezeer sommige gemeenteambtenaren de kop in het zand kunnen steken.

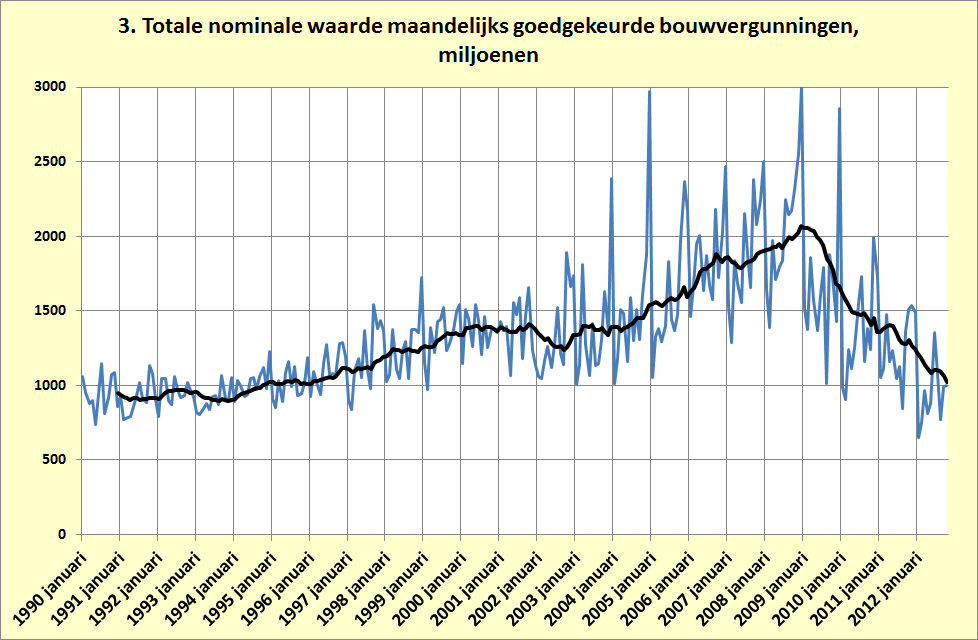

– Grafiek 3Waarmee ondanks de bouwkostenverlaging van de laatste paar jaar de totale waarde van de projecten met 1 miljard per maand gedaald is (nominale waarde, dus). Dat bedrag wordt er dus, per maand, minder in de economie geïnvesteerd. Terwijl er geld zat is, anders dan in Spanje en Ierland, en er hier wel woningen nodig zijn, anders dan in Spanje en Ierland.

O ja, dat idee dat banken spaarcentjes verzamelen en weer doorgeven aan de economie is natuurlijk fout. Banken creëren vooral nieuw geld (geloof me, voor Ierland en Nederland heb ik dat keurig op een rijtje, voor de hypotheken, inclusief de securitisatie). Pensioenfondsen verzamelen tegenwoordig de spaarcentjes en geven die niet door aan de economie.

dec 24, 2012

Posted by MerijnKnibbe on dec 24, 2012 | 2 comments

Sinds ruim twee jaar ben ik intensief bezig met het bestuderen van de Europese statistieken, waarbij ik wat meer dan vaak gebruikelijk naar de individuele landen van de EU kijk. Bijvoorbeeld de ECB heeft het heel lang letterlijk vertikt om dit te doen… wat tot grote beleidsfouten aldaar heeft geleid. Dat is een van de lessen van de crisis: landen doen er toe. Een andere is natuurlijk dat een zelfstandige munt een zelfstandige munt nodig heeft, zoals critici van de Euro in allerlei toonaarden hebben aangegeven. En wat nu ook blijkt uit alle pogingen met name de Eurozone meer het karakter van een, ondemocratische, zelfstandige staat te geven met een centrale bank die zijn mandaat steeds meer oprekt richting structuur- en fiscaal beleid (en dan bedoel ik niet de doodnormale ‘open markt politiek’, het opkopen en verkopen van staatsobligaties op de secundaire markt, die nu merkwaardigerwijze taboe is verklaard, maar juist de conditionaliteit die nu aan dergelijke ingrepen wordt verbonden). Zijn er meer lessen die de crisis ons geleerd heeft?

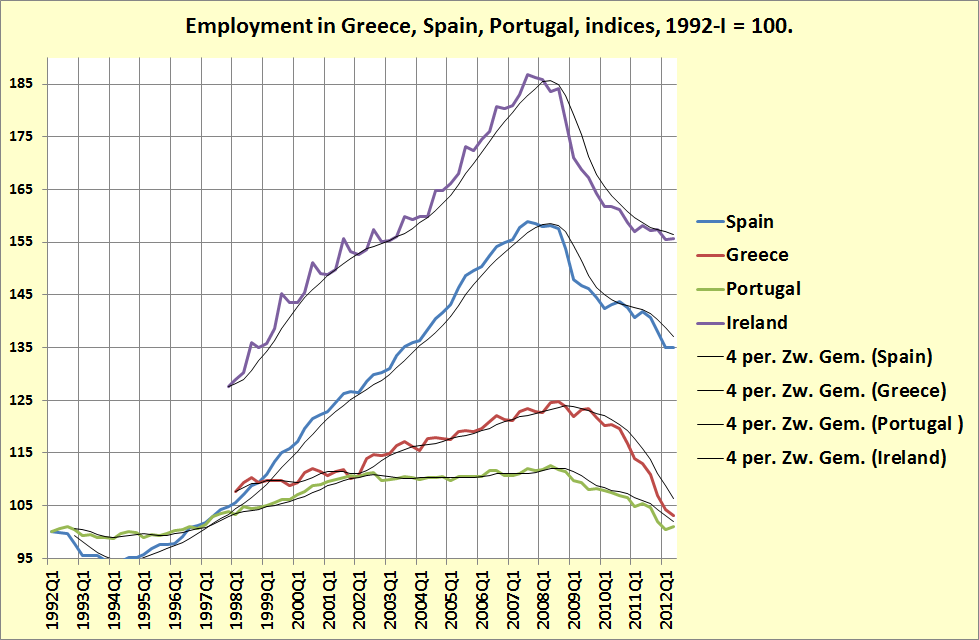

1. De crisis is nog in volle gang en Keynes zat fout. Zijn fundamentele inzicht dat er in een monetaire markteconomie sprake kan zijn van evenwicht op laag niveau klopt niet. Zelfs op laag niveau hoeft in een ‘gouden standaard’ omgeving als de Eurozone althans regionaal geen sprake te zijn van evenwicht. Zie de banengrafieken van Spanje, Griekenland en Portugal en Ierland (gezien de vooruitzichten voor 2013 is de iets geringere banendaling in Ierland geen voorbode van stabilisatie). De landen vallen niet over één kam te scheren. De initiële banendaling in Ierland en Spanje was gerelateerd aan het knappen van een gigantische bubbel. En daar valt weinig tegen te doen. Maar de daling gaat nog steeds door, er is nu duidelijk sprake van versnelde banendaling in sectoren buiten de bouwnijverheid en aanpalende industrie.

1. Het begin. De crisis begint voor mij in juli 1997. In die maand zie ik voor het eerst een ongewoon grote afname van de geldhoeveelheid in Ierland, die gezien de vergelijkbare ontwikkelingen in de navolgende maanden geen een structurele ontwikkeling aangeeft. Dit is iets eerder dan het vaak genoemde moment in september 2007, toen het vertrouwen van de banken in de interbancaire markt (herstel: het vertrouwen van banken in elkaar) opeens wegviel en er een zichzelf versterkende kettingreactie van verder vertrouwensverlies ontstond. Anders dan veel economen denken of wensen speelt geld een onafhankelijke rol in de economie! Duhhh…

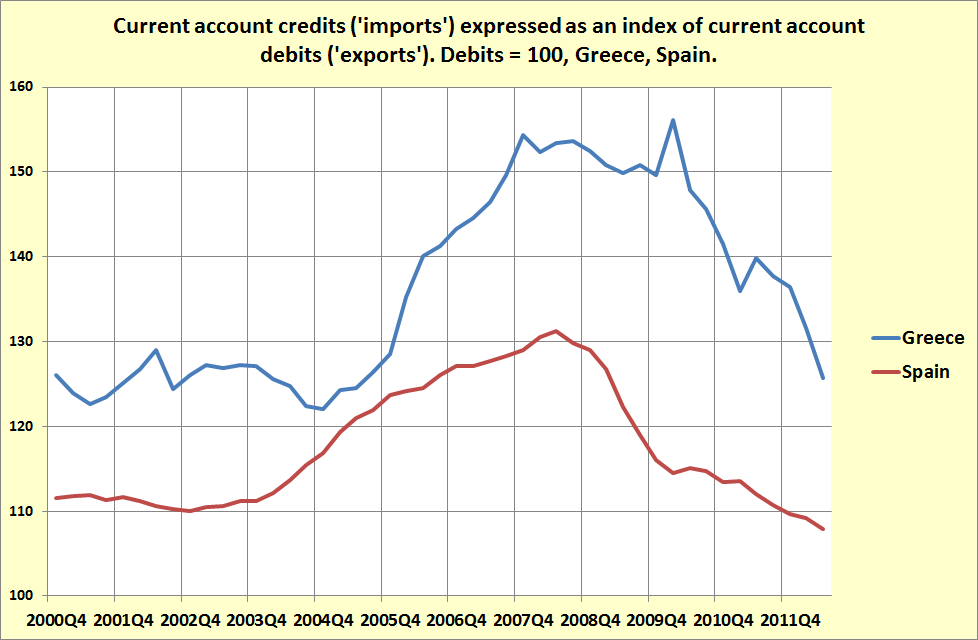

2. De aanloop verliep razendsnel. Voor een begin van een crisis is er een aanloop. En hoewel structurele problemen, zoals de ontwikkeling van gedereguleerde internationale kapitaalstromen in combinatie met nationaal gegarandeerde banken, veel verder teruggaan valt op hoe snel bijvoorbeeld de enorm grote onevenwichtigheden op de betalingsbalansen van veel Europese landen ontstonden. In 2003 was er geen werkelijk probleem, in 2006 en 2006 waren er tekorten die opliepen tot 15, 20 en soms zelfs tot een onvoorstelbare 30% van het BBP (Bruto Binnenlandse productie). Die 30% is zo onvoorstelbaar omdat grote delen van het BBP, zoals de productie van de overheid of de hele sector ‘wonen’ en ‘detailhandel’ vrijwel per definitie binnenlands is. Als we een andere maatstaf nemen, zoals export van goederen en diensten versus import van goederen en diensten (de lopende rekening, een iets breder begrip nog dan hier aangegeven, waarbij toerisme onder diensten valt), dan blijkt voor Griekenland dat (vanuit een al problematische positie!) het in twee jaar tijd totaal mis ging.

3. De ‘aanloop’ was een internationaal gebeuren: in zeer veel landen zien we exact hetzelfde gebeuren wat in Spanje en Griekenland gebeurde. Zie voor de Oost-Europese landen (ook de niet EU landen) hiervoor dit IMF rapport van onder andere mijn oude Groningse makker Karl Driessen.

4. De aanloop werd in hoge mate actief gefinancierd door banken uit de kernlanden van de EU en Italië, zie de vorige link: de wereld werd overspoeld met goedkoop, ‘makkelijk’ krediet. Nederland speelde een betrekkelijk bescheiden rol, Oostenrijk en Zweden in bepaalde landen een opmerkelijk grote rol. De belangrijkste bank in Oost-Europa was volgens dit rapport het Italiaanse (!) Unicredit, dat volgens zijn website inderdaad opereert in: “The Group operates in the following countries: Austria, Azerbaijan, Bosnia and Herzegovina, Bulgaria, Croatia, the Czech Republic, Estonia, Germany, Italy, Kazakhstan, Kyrgyzstan, Latvia, Lithuania, Poland, Romania, Russia, Serbia, Slovakia, Slovenia, Turkey, Ukraine and Hungary.”. Anders gesteld: de kredietkraan werd door ons wijd open gezet.

5. Verwacht het onverwachte. Maar na het ‘Minsky moment’ rond juli 2007 ging het mis. Onvoorstelbaar mis, letterlijk. De woningbouw in Ierland is gedaald tot 7% van het piekniveau. De productie in de Ierse bouwnijverheid is, in sectoren, een tijd lang voor 50% ‘gefinancierd’ met verliezen van de bedrijven. De werkloosheid in Spanje is 26% en kan oplopen tot 30% of zelfs meer, de brede werkloosheid wellicht zelfs tot 35%. In Griekenland is een kwart en lijkt een derde van alle banen te gaan verdwijnen. En zelfs een Keynesiaans ‘laag niveau’ evenwicht in deze landen lijkt, anders dan in Ierland en de Baltische staten, nog niet in zicht, in spanje stijgt de werkloosheid nu onafgebronken (tweemaandsvoortschrijdend seizoesngecorrigeerd gemiddelde) al vijfeneenhalf jaar. En recent is het stijgingstempo weer gestegen. De geldhoeveelheid in landen als Ierland en Griekenland is met 30 tot 40% gedaald, waarbij de schulden die eerst tot een vergelijkbare geldcreatie hebben geleid in ieder geval aan de crediteurenkant wel grotendeels blijven (aan de debiteurenkant worden ze met behulp van overheidssteun afgeboekt en bij de reserves gevoegd). De inflatie wordt steeds lager, nemen de woningprijzen mee dan is sprake van deflatie.

6. Toen het kapitaal weer terugstroomde werd, met volledige en actieve steun van de ECB, onverkort gekozen voor de crediteurs. Er lijkt daarmee een eind te zijn gekomen aan een periode van zestig jaar waarin de overheid als een belangrijke taak zag om de vraag op een hoog, welvaartsbevorderend peil te houden. De renteniers hebben de macht overgenomen, beschermen van kapitaal is belangrijker geworden dan werkgelegenheid en welvaart. De beste grafiek die ik daarover ken is die van de totale geldhoeveelheid in de Eurozone. Er valt heel veel over deze grafiek te zeggen, zoals het feit dat de snelle groei voorafgaande aan 2008 leidde tot en gebaseerd was op de woningprijszeepbel: een klassiek verhaal waarbij micro-economische waardestijging van bestaande zaken werd verward met welvaartsstijging op macro-niveau. Door de woningprijsstijgingen werden die woningen echt niet beter (overigens: wanneer komen die Ieren en Spanjaarden en Groningers (Blauwe stad) er eindelijk achter dat het soms profijtelijk is met negatieve prijzen te werken: subsidie voor buitenlanders die die woningen afbouwen, in de vorm van een depot van 100.000,– waar ze later als het huis af is 120.000,– van terug krijgen). Maar dat allemaal terzijde: behalve Mario Draghi (die op dit gebied een enigermate Friedmaniaans standpunt inneemt: lage geldgroei is een teken van een krap monetair beleid) lijkt niemand de significantie van de breuk in 2008 te beseffen. Integendeel – men roept in Nederland op tot aflossen door particulieren en bezuinigen door de overheid. Nu heeft Nederland een schuldenprobleem. Maar, de ‘paradox of thrift’, dat los je niet op door allemaal tegelijk te gaan bezuinigen.

Chartalistische ideeën over de economie bleken juist. ‘Chartalistisch’ is kortgezegd het idee dat geld een rol speelt in de econmie. Duhhh… Maar ‘normale’ economen hebben de afgelopen decennia de macro-economie net zo gemodelleerd als de simpele aanbod- en vraagmodellen in de boekjes: zonder geld. Gelukkig zijn er ook minder normale economen. Monetaristen laten schulden weliswaar en opmerkelijk genoeg buiten beschouwing en kunnen daarom geen chartalistische economen worden genoemd – maar in ieder geval vinden ze geld belangrijk (opmerkelijk in de zeer bekende rede van Friedman uit 1968 is enerzijds zijn geloof in de almacht van een centrale bank en anderzijds zijn volstrekte verwaarlozing van het begrip ‘schuld’, zowel als zijn a-wetenschappelijke geloof in niet waarneembare zaken zoals een ‘natuurlijke rente’ en ‘natuurlijke werkloosheid’). Oostenrijkse economen en Post-Keynesianen (die van ‘gewone’ Keynesianen verschillen doordat ze beter kunnen boekhouden en net als Keynes ervan uitgaan dat geld meer is dan een ‘sluier’ over de transacties van de werkelijke economie) vinden dat ook maar zien tevens het belang in van kredietverlening in de economie: dat kan zeker in combinatie met inflatoire prijsstijgingen van bestaande goederen en waardepapieren, zoals goud, woningen of effecten, leiden tot onevenwichtigheden en (maar dat willen de Oostenrijkers dan weer niet weten) het leidt ook tot nieuwe economische eenheden, namelijk een combinatie van crediteur en debiteur. Denk aan Griekenland en de rest van de EZ landen, die kennelijk nogal onverbrekelijk met elkaar verbonden zijn. Al deze stromingen deden het wat betreft het waarschuwen voor de instabiliteiten en de duiding van de crisis beter dan de ‘gewone’ economen die meenden dat ‘geld eigenlijk geen rol speelt’ als (1) de inflatie maar laag en stabiel is, (2) er gedereguleerde kapitaalmarkten in zijn, (3) in combinatie met een zelfverzekerde president van de centrale bank die zegt dat hij desnoods de rente tot 20% zal opjagen om de inflatie te bestrijden genoeg is voor financiële stabiliteit. Foutje…. Deze mix leidde juist tot de onevenwichtigheden, zoals het duidelijkst wordt aangegeven door de Post-Keynesianen.

Het is de schuld van de ECB En de ECB heeft daar vrolijk aan bijgedragen, door (totdat Draghi het roer overnam) te weigeren naar individuele landen te kijken en ervan uit te gaan dat tekorten op bijvoorbeeld de lopende rekening geen rol meer speelden. De gedereguleerde financiële markten zouden dat varkentje wel wassen. Maar die markten lieten zich op het verkeerde been zetten door Trichet en gingen, toen ze daarachter kwamen, het varkentje niet wassen maar zo snel mogelijk kelen en uitbenen, redden wat je redden kan, ik wil ook dit jaar nog mijn bonus, en dit alles werd gefinancierd door de overheden.

Macro is troef in een ‘balance sheet crisis’. De voorbeelden van Denemarken (doet het slecht met zijn zwaar overgewaardeerde munt) versus Zweden (doet het relatief erg goed, door tijdelijke devaluatie) en de Baltische staten (doen het slecht) versus Polen (doet het relatief erg goed) geven aan dat in de huidige omstandigheden aanbodgericht beleid niet werkt. Nou ja, aanbodgericht beleid – daar versta ik toch vooral beleid onder gericht op vooruitgang, technisch, organisatorisch en op het gebied van aanbodgerichte regelgeving die bijvoorbeeld het ontstaan van woningprijszeepbellen en overmatige schulden moet voorkomen. Let wel: Denemarken en de Baltische staten staan bekend om hun, volgens de boekjes, uitermate efficiënte regelgeving op economisch gebied en hun ‘hard geld politiek’. Desondanks (of juist daardoor?) hebben ze het erg slecht gedaan (daar is wat betreft de Baltische staten discussie over, maar deze staten zitten nog steeds ver onder de potentiële productie en bij werkelijk succes zou de netto export zowel als de industriële productie veel en veel sneller moeten toenemen dan nu). Overigens is dit een andere manier om te zeggen dat geld een onafhankelijke rol speelt, in de economie.

We denken niet goed na over schulden. De schuld die het pensioenfonds aan mij heeft wordt, onder aanvoering van De Nederlandsche Bank, verminderd. Maar schulden die huishoudens aan banken hebben worden, onder aanvoering van De Nederlandsche Bank, heilig verklaard.

dec 22, 2012

Posted by MerijnKnibbe on dec 22, 2012 | 0 comments

Naar aanleiding van enig gekibbel op Twitter nogmaals de vraag: is er in Nederland nou sprake van een hoge of een lage loonstijging. Eerder heb ik op deze blog al naar de gegevens van het laatste jaar verwezen, maar dat is slechts 1 jaar. Nu de laatste gegevens, vergeleken met 2008. De grafiek geeft enkel de lonen in de ‘business-sector’ van de economie weer, dus zonder onderwijs, bestuur en gezien de Eurostat definitie van deze sector, o.a. grote delen van bijvoorbeeld de gezondheidszorg. Uiteraard heeft Robin Fransman hier al het een en ander over gezegd, dit blijkt zijn mening te ondersteunen, voor de discussie verwijs ik u naar zijn artikel. Wat de gegevens betreft: in Nederland is als je naar de gegevens van de laatste vier kwartalen kijkt (2011-IV – 2012-III) echt geen sprake van een hoge loonstijging, integendeel. De loonstijging is lager dan in welk Eurozone land (dan wel landen met een ‘Euroklink’) dan ook, met uitzondering van een aantal landen waar een extreme economische crisis (meer dan 10% teruggang van het BBP) optrad of optreedt. Inderdaad, het verschil met Duitsland is beperkt maar toch aanwezig en momenteel stijgen de lonen daar sneller dan bij ons, de 6% verschil in vier jaar met bijvoorbeeld België en Oostenrijk is echt aanzienlijk. En zelfs in Spanje en Denemarken (met zijn overgewaardeerde munt) was de stijging hoger.

{kind=link}