jul 20, 2014

Posted by MerijnKnibbe on jul 20, 2014 | 0 comments

Hoe heeft de waarde van het kapitaal in Nederland zich in de afgelopen twee eeuwen ontwikkeld? Wat is dat ‘kapitaal’eigenlijk? En wat zegt deze ontwikkeling? Voor een speciale uitgave van de Real World Economics Review mag ik wat over Piketty schrijven waarbij onder andere de bovengenoemde problemen aan bod komen. De algemene vraagstelling is:

“Is er een verband tussen de hoge investeringsvoet in de jaren vijftig, zestig en het begin van de jaren zeventig (‘les trentes glorieuses’) en de door Piketty geconstateerde relatief lage waarde van de kapitaalgoederenvoorraad ten opzichte van het nationale inkomen in die periode?”

Dit lijkt op het eerste gezicht een wat paradoxale vraagstelling – maar als de investeringen de groeivoet van het inkomen meer doen toenemen dan de groeivoet van de (netto) hoeveelheid kapitaal dan klinkt het weer logisch. Maar was het ook feitelijk het geval?

Om dat te kunnen analyseren moet ik uiteraard hetzelfde kapitaalbegrip toepassen dat Piketty ook toepast. Tegelijkertijd weer ik dat je daar pas echt begrip van krijgt als je zelf probeert vergelijkbare reeksen te construeren. De goede raad van Pieter Winsemius, ‘speel nooit een uitwedstrijd’, in acht nemend, wordt het antwoord op welke reeks dan geconstrueerd moet worden eenvoudig. Ooit ben ik deelgenoot geweest van het historische nationale rekeningen project van Jan Luijten van Zanden, waarin ook schattingen van kapitaal gemaakt werden gemaakt, en Piketty en de zijnen hebben geen reeksen voor Nederland. De thuiswedstrijd is het proberen te construeren van reeksen voor Nederland. En de afgeleide vragen worden dan:

*Wat meet Piketty

*Hoe doet hij dat

Wat er voor de recente periode voor Nederland op neerkomt dat de afgeleide afgeleide vraagstelling wordt

* Wat meet het CBS als kapitaal

* Hoe doet het CBS dat

Dit omdat Piketty (volgens de bijlagen van de bijlagen maar ook volgens zijn boek) strikt de regels van de nationale rekeningen hieromtrent van de nationale rekeningen volgt, die weer worden beschreven in de SNA en die ook voor het CBS maatgevend zijn voor de operationele definitie van ‘kapitaal’.

Wat het CBS meet kunt u zien in de onderstaande grafieken. Hoe de waarde van die kapitaalgoederen gemeten wordt is ingewikkelder (het gaat hier om de waarde in lopende prijzen, niet om de waarde in constante prijzen, wat weer een slag ingewikkelder is). De SNA stelt dat deze waardering het liefst moet gebeuren:

(A) Op basis van marktprijzen (paragraaf 13.18)

(B) Als dat problematisch is dan kan de ‘perpetual inventory’ methode worden toegepast (waarde vorig jaar plus investeringen en waardevermeerderingen minus afschrijvingen en waardeverminderingen) of de gedisconteerde waarde van toekomstige inkomensstromen kan worden berekend (paragraaf 13.19)

Al deze methodes hebben problemen. Wat is de waarde van woningen die niet op de markt zijn? Is die gelijk aan die van vergelijkbare woningen die wel op de markt zijn? Hoe groot is, bij de ‘perpetual inventory’ methode, de waarde van de initiële kapitaalgoederenvoorraad? En toekomstige disconteringsvoeten en inkomensstromen zijn uiteraard onzeker (ook in de zin dat de statistische verdeling van hoge en lage waardes niet bekend is). Wat dat betreft is het meten van ‘kapitaal’ veel onzekerder dan het meten van inkomen, waar consistentiechecks veel beter mogelijk zijn (de totale uitgaven aan consumptiegoederen moeten gelijk zijn aan de totale verkopen van deze goederen en, met inachtneming van voorraadveranderingen en allerlei winstmarges, aan de productie).

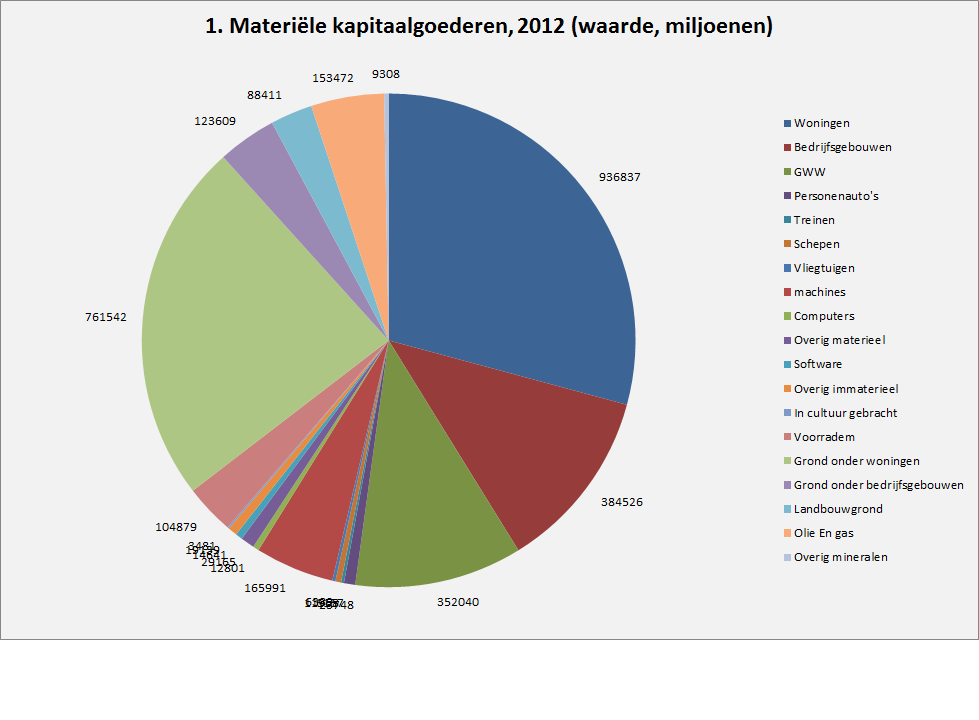

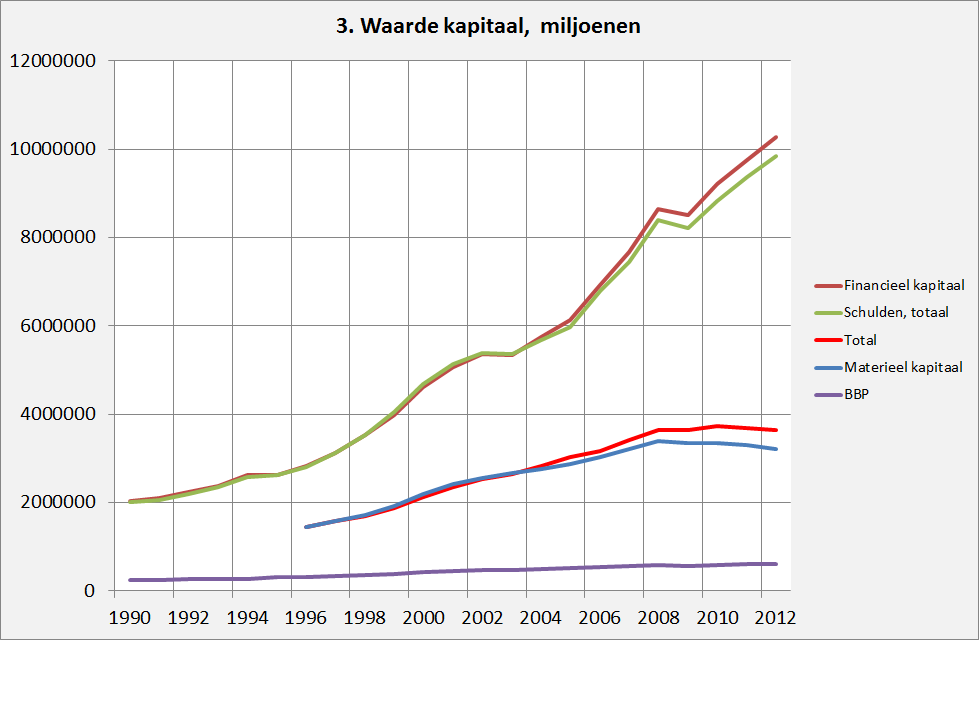

We komen nu bij de eerste vraag over het CBS: wat meten ze? In wezen komt dit neer op de waarde van kapitaalgoederen plus de netto schulden (of tegoeden) van een sector of een land. Voor Nederland levert (grafiek 1) dit het volgende beeld op van de waarde van de materiële kapitaalgoederen (merk op dat de locatiewaarde van land plus de waarde van het erop gevestigde vastgoed het overgrote deel van de materiële kapitaalgoederenvooraad uitmaakt!)

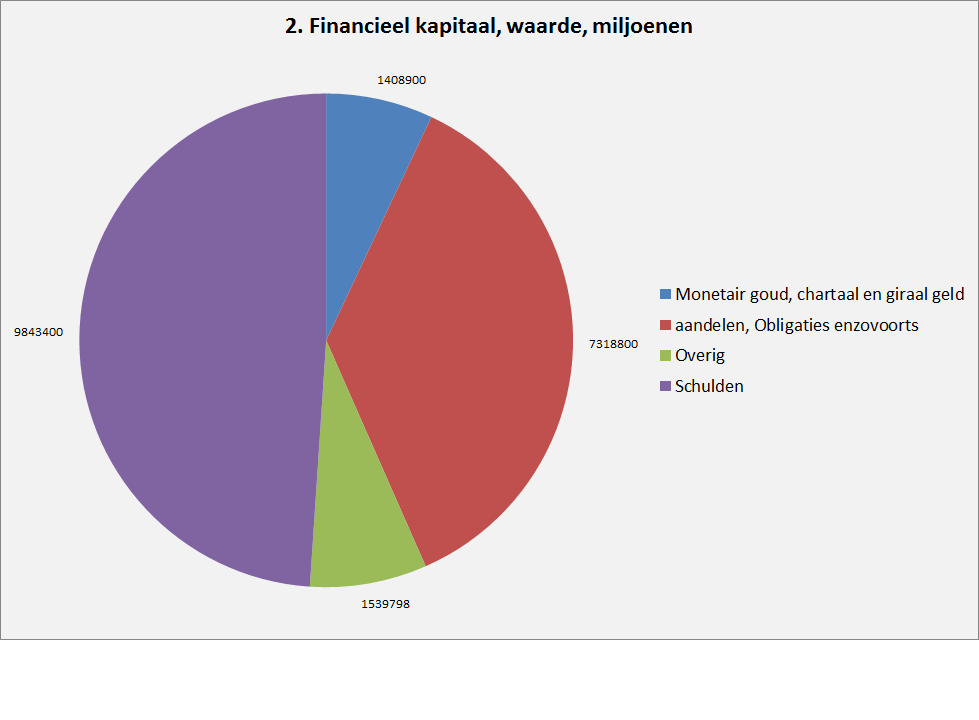

Het financiële kapitaal (grafiek 2) bestaat uit de volgende componenten, let daarbij op dat een groot deel van dit kapitaal (goud, chartaal geld, een deel van ‘overig’, nl. handelskrediet) geen rente cq. dividend oplevert maar waarde ontleent aaan de rol die het speelt in het betalingsverkeer:

De totale waarde van de financiële claims is veel groter dan de waarde van het materiële kapitaal, netto draagt het echter weinig bij (grafiek 2). Merk op dat de waarde van financiële claims zowel als schulden de afgelopen jaren, in tegenstelling tot de materiële kapitaalgoederenvoorraad, snel is blijven toenemen!

De totale waarde van de financiële claims is veel groter dan de waarde van het materiële kapitaal, netto draagt het echter weinig bij (grafiek 2). Merk op dat de waarde van financiële claims zowel als schulden de afgelopen jaren, in tegenstelling tot de materiële kapitaalgoederenvoorraad, snel is blijven toenemen!

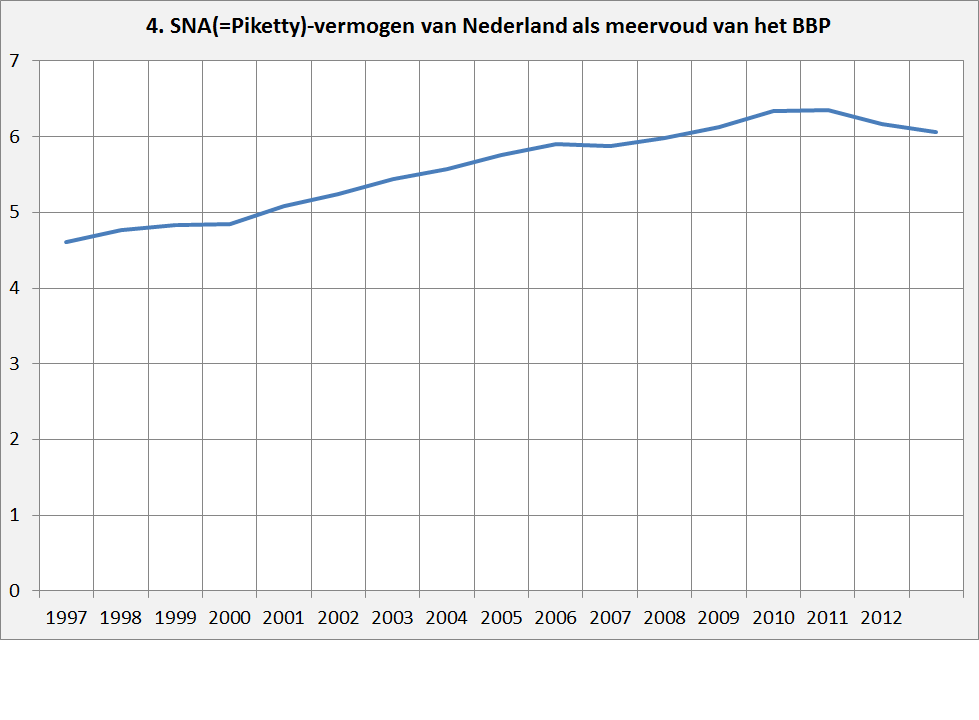

Piketty (hij niet als enige, overigens) gebruikt vaak de variabele ‘kapitaal als meervoud van het inkomen/de productie’. Dat is logisch: uiteindelijk is veel financieel of materieel kapitaal uiteindelijk (ook) een claim op inkomen, als is het maar via erfgenamen die een woning verkopen. Aan de andere kant: het privatiseren van de Nederlandse dijken door ze te verkopen aan een Italiaans of Russisch consortium die vervolgens betaald worden voor onderhoud en aanleg lijkt althans mij minder gewenst (in New Orleans hebben ze een dergelijke constructie geprobeerd…). Piketty vindt een lage waarde van deze maatstaf voor de periode tussen, zeg, 1920/1930 en, zeg, 1980/1990 terwijl de ratio daarvoor en daarna veel hoger is. Deze stijging laatste is ook in Nederland waarneembaar, waarbij zelfs uit deze gegevens al blijkt dat de toename sterk gekoppeld is aan de waarde van vastgoed zowel als die van het land eronder. De laatste jaren zit de klad hier echter wat in.

Opmerkelijk is het netto-concept van schulden en financiële claims. Schuldenaren zijn andere mensen en sectoren dan schuldeisers, waardoor in de economie sprake kan zijn van grote schuldgerelateerde geldstromen tussen personen en sectoren (en zelfs binnen sectoren), waarbij grote problemen kunnen optreden als deze geldstromen gaan haperen. Maar dat terzijde, ik hoop dat wat duidelijk is wat het CBS en ook Piketty meten. Over hoe dat gebeurt later meer.

Opmerkelijk is het netto-concept van schulden en financiële claims. Schuldenaren zijn andere mensen en sectoren dan schuldeisers, waardoor in de economie sprake kan zijn van grote schuldgerelateerde geldstromen tussen personen en sectoren (en zelfs binnen sectoren), waarbij grote problemen kunnen optreden als deze geldstromen gaan haperen. Maar dat terzijde, ik hoop dat wat duidelijk is wat het CBS en ook Piketty meten. Over hoe dat gebeurt later meer.

jul 8, 2014

Posted by MerijnKnibbe on jul 8, 2014 | 0 comments

Volgend jaar gaat de (gemeten) inflatie fors omlaag. En de (gemeten) werkloosheid gaat dalen. Want het CBS gaat over op nieuwe inflatie- en werkloosheidsstatistieken, die onze wereld anders in beeld brengen dan de oude. Enkele verschillen (en kort mijn mening daarover):

De nieuwe inflatiestatistiek. De inflatie gaat dalen. Het CBS gaat voor het meten van de consumenten-inflatie over op de ‘HICP’-statistiek van Eurostat, de Harmonized Index of Consumer Prices. Deze brengt de prijzen in alle Eurolanden in beeld op basis van een consistente methodiek. Het is natuurlijk wenselijk dat alle Europese landen het consumentenprijspeil op dezelfde manier meten – dan kun je de ontwikkelingen en niveau’s beter vergelijken. Maar er zit daarbij een addertje onder het gras: de HICP-methodiek is deels ontwikkeld om aan een verzoek van de ECB (Europese Centrale Bank) tegemoet te komen. Wie bepaalt welk beeld wij van de inflatie krijgen? Grotendeels de ECB! Wat ik niet negatief bedoel maar als een feitelijke constatering! De ECB wilde, om de connectie tussen het gemeten prijspeil, de (gemeten) geldhoeveelheid en de monetaire bestedingen zo direct mogelijk te maken een prijsmaatstaf die zo min mogelijk om- en toerekeningen bevatte. Het gaat dan vooral om de ‘toerekening huurwaarde eigen woningen’. In de Nederlandse inflatiestatistiek (en die van veel andere landen) zit een letterlijk zwaar meewegende toerekening: de huurwaarde eigen woning. Huren worden uiteraard meegewogen in het consumentenprijspeil – het is een prijs die betaald wordt. En in de nationale rekeningen wordt de ‘toegerekende huurwaarde’ van eigen woningen tot de totale productie gerekend. Terecht: als een woningcorporatie een huis het ene jaar verhuurt en het volgende jaar verkoopt dan is het raar als de huurwaarde van die woning ineens uit de productie zou vallen. Maar opmerkelijk genoeg zit deze toegerekende huurwaarde (deze huren worden niet daadwerkelijk betaald) ook in de Nederlandse consumentenprijsindex. Deze index geeft, anders dan de nationale rekeningen, niet de koopkracht van de gemeten inkomens (inclusief huurwaarde eigen woning) maar de koopkracht van het geld weer – geld dat gebruikt wordt om echte prijzen te betalen. Toch weegt deze toerekening zelfs zwaarder mee, in het mandje met prijzen waarop de index gebaseerd is, dan de eigenlijke huren! Dit heeft, omdat de huren momenteel zo ongeveer de sterkst stijgende prijzen van Nederland zijn, een zeer sterk opwaarts effect op de gemeten inflatie. Wanneer dit effect wegvalt dan daalt (op dit moment!) de gemeten inflatie. De HICP inflatie van Eurostat was in mei 0,1%, de CBS inflatie was 0,8%. Dat scheelt! Persoonlijk vind ik het uit de prijsindex halen van de toegerekende huur een goed idee, zowel omdat de inflatiemaatstaf zonder toegerekende huur een directere relatie heeft met de koopkracht van het geld als vanwege het ECB argument dat deze inflatie een directere band heeft met de geldhoeveelheid en de bestedingen. Dat de koopkracht en de verdeling van de inkomens belangrijker is voor de macro-ontwikkeling dan de koopkracht van het geld is een ander verhaal.Los Angeles

De nieuwe werkloosheidsstatistiek. De werkloosheid gaat dalen. De Nederlandse werkloosheid was in mei, volgens het CBS, 8,6%. Volgens Eurostat was dit 7% (voor alle duidelijkheid: zowel de CBS als de Eurostat gegevens laten over het afgelopen jaar een forse stijging zien). Wat is het verschil? Eurostat telt mensen die 12 uur of minder per week werken en op zoek zijn naar meer werk niet mee als werkloos, Nederland wel. Hetzelfde geldt mutatis mutandis voor mensen die op zoek zijn naar minder dan 12 uur werk per week: Nederland telt die niet mee, Eurostat wel. Mensen met een klein baantje die op zoek zijn naar meer werk worden door Eurostat niet over het hoofd gezien: ze zitten in de definitie van de ‘brede’ werkloosheid. Kijk hier voor enkele gegevens over die brede werkloosheid, die veel te weinig aandacht krijgt! Ze laten o.a. zien dat terwijl de ‘normale’ werklo0sheid in Italië weliswaar hoog maar veel lager dan in Spanje en Griekenland de brede werkloosheid in dat land ook rond de 35% ligt.

De nieuwe statistiek is simpeler en duidelijker, wat altijd een plus is. En dat zeker in een tijd waarin een leenstelsel voor studenten wordt ingevoerd, wat gaat betekenen dat het ‘kleine baantjes’ arbeidsaanbod zal stijgen – meegerekend in de nieuwe statistiek! Aan de andere kant valt een deel van de werkzoekenden uit de basisstatistiek. Wat betekent dat we meer aandacht moeten geven aan de vrijelijk via Eurostat beschikbare gegevens over de brede werkloosheid! Overigens maakt het voor de ontwikkeling van de werkloosheid (stijging, daling) niet veel uit naar welke statistiek u kijkt (hier, grafiek 2). Waarbij zeker wat betreft de brede werkloosheid de samenstellingsverschillen tussen de landen van de EU veel groter en stabieler zijn dan de vergelijkbare verschillen tussen de staten van de VS. Kijk hier (vlak boven de tweede grafiek). Terwijl dat voor de normale werkloosheid veel minder het geval was, zo rond 2007 en 2008, toen de normale werkloosheid in de hele EU ongeveer op hetzelfde niveau lag.

jul 2, 2014

Posted by MerijnKnibbe on jul 2, 2014 | 5 comments

Naar aanleiding van een tweet van @RPvanGaalen.

Waarom werkt de ‘lage rente’ politiek van de ECB niet? Ehhh… welke lage rente? Bedrijven en huishoudens in de Eurozone en ook in Nederland betalen vaak helemaal geen lage rente! Paniek omtrent de gevolgen van langdurige lage rentes is prematuur. Paniek omtrent de gevolgen van de sterk gestegen re”le rente is wel op zijn plaats.

Een standaardrecept uit het economische handboek stelt dat een recessie bestreden moet worden met, onder meer, een lage rente. En dat a-forteriori wanneer tijdens een dergelijke recessie overheden en huishoudens bezuinigen op hun uitgaven – wat nu het geval is (balansrecessie…). Een lage rente maakt het aantrekkelijk om te lenen en minder aantrekkelijk om te sparen, zodat de bestedingen stijgen en er meer geld in omloop wordt gebracht, wat de negatieve effecten van de bezuinigingen althans ten dele compenseert. Volgens het boekje. Maar werkt dit ook zo commercial inflatable moonwalk?

De ECB heeft, na 2008, de rente uiteraard verlaagd. Dat heeft onvoldoende resultaat gehad. De werkloosheid is historisch hoog, de groei is historisch laag. Armoede neemt toe. En er wordt, Eurozonebreed, minder geleend dan vroeger en per saldo hier en daar zelfs afgelost (o.a. Griekse huishoudens, hoewel dat voor de schuldenlast ten opzichte van de inkomens van die huishoudens dus niet uitmaakt…).

Dat aflossen is aan de ene kant wenselijk – maar aan de andere kant gaat het ten koste van de bestedingen zowel als van de geldhoeveelheid. Netto aflossen van leningen bij geldscheppende banken leidt tot gelddestructie, zoals de maandelijkse monetaire statistiek van de ECB elke keer weer duidelijk aangeeft. We willen dan ook dat mensen meer gaan lenen, om de bgestedingen overeind te houden. Maar ook weer dat ze aflossen. Juist, dat kan niet tegelijk. Tenminste – niet wanneer zoals nu (balansrecessie…) de nominale economie niet groeit.

En de vraag is dan: waarom werkt die lage rente niet? Waarom bezuinigen we maar worden de schulden toch hoger? (more…)

mei 4, 2014

Posted by MerijnKnibbe on mei 4, 2014 | 4 comments

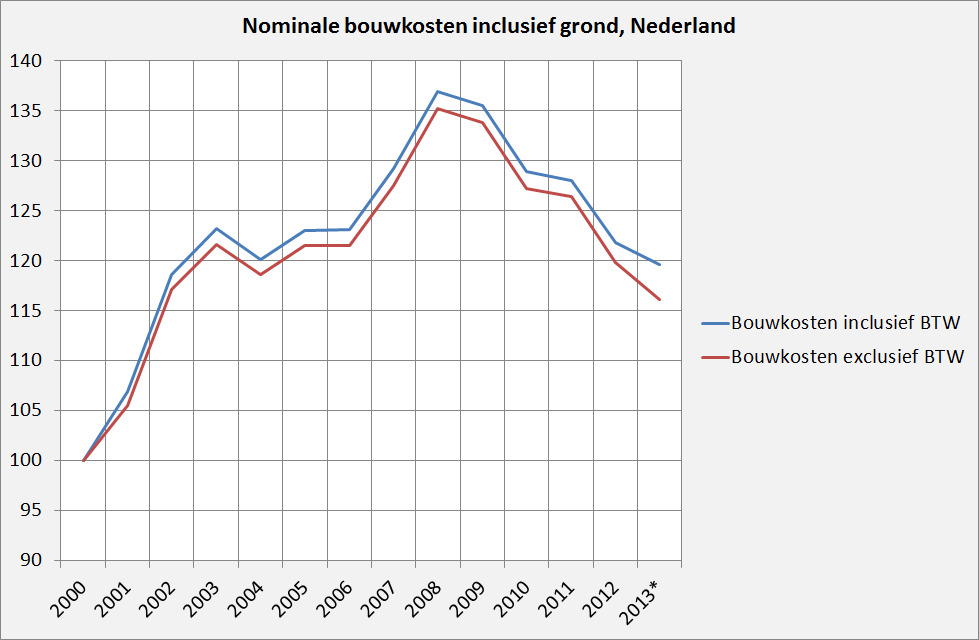

Woningbouwcoöperaties verkopen veel woningen. Ymere is, met ongeveer 1.000 verkochte woningen per jaar, een goed voorbeeld. Een vraag is hoeveel deze woningen moeten opbrengen. Zijn deze woningen te laag geprijsd, zodat bestaande woningbezitters worden benadeeld en de kopers een onverdiende boekwinst binnenhalen? Of juist te hoog, waardoor de corporaties juist onterechte boekwinsten binnen slepen? Er zijn in ieder geval argumenten aan te geven waarom verkoopprijzen van corporaties niet hoog hoeven te zijn: de kosten van nieuwbouw zijn namelijk aanzienlijk gedaald, wat, gelukkig, druk op bestaande woningprijzen tot gevolg zal hebben (grafiek, bron: CBS).

Toch moet bij prijsvorming, uiteraard, niet enkel naar de kostenkant worden gekeken, maar ook naar de markt. En de toekomst. Momenteel lijkt Ymere veel aandacht te schenken aan de balanswaarde. Het probleem met balanswaardes is echter, in een niet-liquide markt (en de meeste woningen staan nou eenmaal niet te koop), dat je geen marktwaarde kan en mag nemen om die balanswaarde te bepalen. En er zijn nogal wat (fundamenteel gezien: toekomstgerichte) manieren om de balanswaarde te bepalen! Waarbij een gemeenschappelijk kenmerk van deze methodes is dat ze niet ontwikkeld zijn om een vraagprijs te bepalen….

Je kunt bij prijsbepaling ook naar de doelstellingen van de corporatie kijken, waarbij een rendabele exploitatie natuurlijk wel een randvoorwaarde is maar waarbij winstmaximalisatie geen noodzaak is (sterker nog: in een zeker lokaal tamelijk monopolistische markt zoals de woning- en landmarkt is dat ook niet wenselijk). Moet er een laag bedrag gevraagd worden omdat, mede door de ineenstorting van de nieuwbouw en de nog steeds riante financieringsmogelijkheden, koopwoningen in Nederland nog steeds ontstellend duur zijn en ook mensen met een lager inkomen een goed huis moeten kunnen kopen? Of juist een hoog bedrag, omdat de in Nederland toch al hoge huren in een aantal jaren tijd nog eens ongeveer 20% omhoog zullen gaan, wat – gewenst neveneffect voor woningbezittende beleidsambtenaren? – de prijs van koopwoningen geweldig zal opdrijven, zodat hoge verkoopprijzen de huren kunnen subsidiëren? Het is ingewikkeld. Behalve dan natuurlijk dat het niet de taak van de corporaties is om het prijsniveau van bestaande koopwoningen op peil te houden, dat is duidelijk. En dat er naar de lange termijn moet worden gekeken.inflatable double slip and slide with pool

Dat Ymere balanswaardes hanteert komt deels doordat er een erg ‘dunne’ markt voor corporatiewoningen is, wat betekent dat gerealiseerde prijzen, mede doordat elk huis weer eigen karakteristieken heeft (de microligging is bijvoorbeeld van belang!) een weinig betrouwbaar kompas zijn om vraagprijzen op te bepalen. Er is echter meer informatie dan Ymere lijkt te denken! Door niet eens erg geavanceerde statistische technieken te gebruiken (multipele regressie) kan een hedonistische prijs voor vergelijkbare woningen worden bepaald. Hier is een voorbeeld van een website waarop een overzicht wordt gegeven van de op deze manier bepaalde waarde van grond (waaruit overigens blijkt dat de vuistregel ‘locatie, locatie, locatie’ niet juist is. Het moet zijn: ‘locatie’). Ook de bouwkosten van de grafiek zijn op deze manier berekend. Het voordeel van deze manier van prijsbepaling is dat, wat betreft Ymere, niet enkel naar lokale verkopen hoeft te worden gekeken. Je kunt een (multipele) regressie maken van alle verkopen in Nederland naar onder andere aard van de wijk, leeftijd woning, aantal kamers, voormalige eigenaar (corporatie of niet) en regio. Dit wordt nu bijvoorbeeld door het CBS ook al gedaan voor bouwkosten.

Dit alles geeft geen harde richtlijn voor de verkoopprijs, want het zijn gegevens uit het verleden. En de omstandigheden veranderen (de rente!). Maar toch: er kan door ook deze gegevens bij de besluiten te betrekken een rationelere afweging tussen de deels conflicterende doelstellingen van de corporaties worden gemaakt.

Voor alle duidelijkheid: ik heb zelf ook een huis.

apr 3, 2014

Posted by MerijnKnibbe on apr 3, 2014 | 2 comments

We hebben een huur-prijsspiraal. Wat er nog aan inflatie is wordt momenteel vooral veroorzaakt door de gestegen huren. En die inflatie die er dan nog is is vervolgens de basis om de huren volgend jaar nog meer te verhogen… Op een site van de rijksoverheid valt, over de huursverhoging, namelijk het volgende te lezen:

Maximale huurverhoging 2014

De inflatie over 2013 was 2,5%. Dit betekent per 1 juli 2014 een huurverhoging van maximaal:

- 4% (inflatie + 1,5%) voor huishoudinkomens tot € 34.085;

- 4,5% (inflatie + 2%) voor inkomens tussen € 34.085 en € 43.602;

- 6,5% (inflatie + 4,0%) voor inkomens boven de € 43.602.

Meer informatie over de inkomensafhankelijke huurverhoging voor huurders. Meer informatie over de inkomensafhankelijke huurverhoging voor verhuurders.

Ondertussen is de inflatie sterk gedaald: van 2,5% gemiddeld in 2013 naar 1,1% in februari. Dit komt grotendeels doordat allerlei BTW verhogingen en dergelijke uit de prijsstijging zijn weggevallen. Ook de inflatie zonder het effect van BTW verhogingen en dergelijke is echter gedaald: van 1,3% naar 0,7%.

En die 0,7% die er nog is wordt vervolgens weer volledig ‘verklaard’ door de stijging van de huren…

Dat is ietwat tendentieus gesteld. Want hoewel er in de CBS-lijst met ‘productgroepen’ steeds meer en steeds grotere dalingen waarneembaar zijn, zijn er naast de huur ook nog andere productgroepen met een stijgende prijs. Eigenlijk moet ik zeggen dat de prijsdalingen en stijgingen exclusief accijnsverhogingen en huur gemiddeld 0% zijn. Maar het idee zal duidelijk zijn: huren zijn een zwaar meewegende bestedingscategorie die een sterk bovengemiddelde prijsstijging laten zien.

En die stijging blijft sterk bovengemiddeld, doordat bij de wettelijke huurverhogingen wordt uitgegaan van de 2,5% inflatie van vorig jaar. Waarmee we dus een huur-prijsspiraal hebben (zie ook de technische toelichting onderaan)

Ga er maar vanuit dat de inflatie, zonder de huren, over heel 2014 ongeveer 0% zal zijn – dan is de huurverhoging voor de wat hogere inkomens dus, ten opzichte van de rest van het private prijspeil, een ontzagwekkende 6%. De laatste keer dat zoiets gebeurde was in 1957 en 1959, toen een eind kwam aan het bevriezen van de huren op een vooroorlogspeil (na de oorlog werd, terecht, lange tijd prioriteit gegeven aan inkomens uit arbeid (winst, loon) boven inkomens uit bezit (huren, pachten, rente)). Oké, dit is opnieuw tendentieus, want die 6% geldt alleen voor de wat hogere inkomens. Maar voor 4% reële stijging van de huren geldt hetzelfde. En als we naar het historisch hoge aandeel van de woonlasten in de gezinsuitgaven kijken dan zitten we niet bepaald in de situatie van 1957 en 1959, toen dit aandeel erg laag was. Zie ook Jesse Frederik hierover.

Al met al: een huur-prijsspiraal die maar snel doorbroken moet worden. Met natuurlijk als gevolg dat de inflatie lager wordt en we wellicht deflatie krijgen. Maar al dat geblaat over deflatie is niet van belang – waar het om gaat is dat de koopkracht op peil blijft. Deflatie door lagere nominale en reële lonen (het ECB beleid van de afgelopen jaren…) is in de huidige situatie funest. Deflatie door lagere huurinkomens in een situatie waarin de woonlasten historisch hoog zijn is dat niet. Die hele discussie over deflatie en inflatie gaat uiteindelijk over koopkracht en het kunnen aflossen van je schulden. En hogere huren hebben een negatief effect op die koopkracht en op het aflossingsvermogen van huishoudens. De huren moeten (relatief) omlaag, de lonen moeten (relatief) omhoog. Dat is (een deel van) de uitweg uit de crisis. Ook als die lagere huren zorgen voor extra druk op de prijzen van koopwoningen – maar we zullen weer moeten leren om prioriteit te geven aan meer werk en aan inkomens uit arbeid ({een deel van de} winst, loon) in plaats van beleid te voeren dat leidt tot minder werk en een stijging van de inkomens uit bezit.

Voor de wiskundigen onder ons: dit tweede orde effect bij de inflatie zijn een uitdovende reeks met in dit geval een limiet die het gewogen gemiddelde is van [{de maximale huursprijsstijging van 1,5% plus de verhoging van de geliberaliseerde huren}*{het aandeel hiervan in de consumentenprijsindex}]. Dat is dus een permanente inflatie van ongeveer 0,4%. Met dank aan de colleges van professor Floor Hartog in het voorjaar van 1980.