nov 21, 2011

Posted by MerijnKnibbe on nov 21, 2011 | 4 comments

Vandaag maakte het CBS nieuwe cijfers over de ontwikkeling van de huizenmarkt bekend. Extra interessant, omdat als alles goed is de gevolgen van de verlaging van de overdrachtsbelasting mogelijk voor het eerst tot uiting komen in de oktobercijfers. Als dat zo is dan is de situatie inderdaad dramatisch (maar misschien moeten we de novembercijfers nog afwachten): de prijs, gecorrigeerd voor belasting en geldontwaarding (gerekend met een kerninflatie van 2%), is dan in een jaar tijd met 8,5% gedaald, een daling die uiteraard bovenop de eerdere daling van de prijs komt. Caveat: misschien moeten we de novembercijfers nog afwachten. uitgaand van de oktobercijfers ligt de totale reele prijsdaling nu echter tussen de 15 en 20%, het begint ergens op te lijken.

Eerder is door mij gesteld dat er op de huizenmarkt een klassiek effect uit de econmieboekjes optreed: een door deflatie veroorzaakte kopersstaking. Omdat mensen verwachten dat de huizen in de nabije toekomst nog goedkoper zijn stellen ze de aankoop ervan uit. Het onvolprezen CBS maakt het ons mogelijk mijn vage vermoeden wetenschappelijk te staven (zie grafiek): de afgenomen koopbereidheid is bij alle demografische groepen duidelijk waarneembaar en met name jongeren nemen, terecht, de gelegenheid te baat om te wachten totdat de onverdiende vermogenswinsten van de oudere generaties eindelijk zijn verdampt. Een halvering van de koopbereidheid! Toekomstgericht overheidsbeleid zou zijn om de prijsdaling van huizen te forceren (bijvoorbeeld door de prijzen van bouwgrond fors te verlagen), zodat de jongere generatie weer vooruitkan, in plaats van afwachtend aan de kantlijn te staan.

P.S. – op de lange termijn is de verlaging van de overdrachtsbelasting natuurlijk fantastisch: welk ander land laat mensen nou belasting betalen die gefinancierd wordt met aflossingsvrije hypotheken waar je de rente vervolgens weer van kan aftrekken… Of die belasting moest weg, of die aflossingsvrije tophypotheken met rente-aftrek moesten eraan. Overigens volgt die rente-aftrek vanzelf, komend jaar, als het kabinet 12 miljard extra gaat bezuinigen vanwege ‘Eurogeddon’.

nov 20, 2011

Posted by MerijnKnibbe on nov 20, 2011 | 0 comments

De irriterende empirische gemakzucht van hooggeachtte economen… sorry, maar dat moest er even uit. Twee dagen geleden keek ik naar economen op de Duitse tv. En daar was hij weer: de leugen van de Mediterrane spilzucht. Alle landen daar (‘van Madrid tot Athene’) zouden niet veel beters weten te doen dan te leven op de zak van de hardwerkende Duitsers… terwijl in werkelijkheid de overheidstekorten in Spanje het afgelopen decennium aanzienlijk lager waren dan in Duitsland. Sterker: Spanje kende vele jaren met overschotten, terwijl Duitsland regelmatig onder de 3%-grens zat… En nog steeds is de Spaanse staatsschuld veel lager dan de Duitse. Helaas is dit alles deel van een patroon. Of het nu gaat om het Ierse export’succes’ (dat niet bestaat), of het hoge tekort van de Italiaanse overheid (nee, dus) of de hoge consumptie van de Grieken (is al met tientallen procenten gedaald…) – telkens weer blijkt men niet goed op de hoogte.

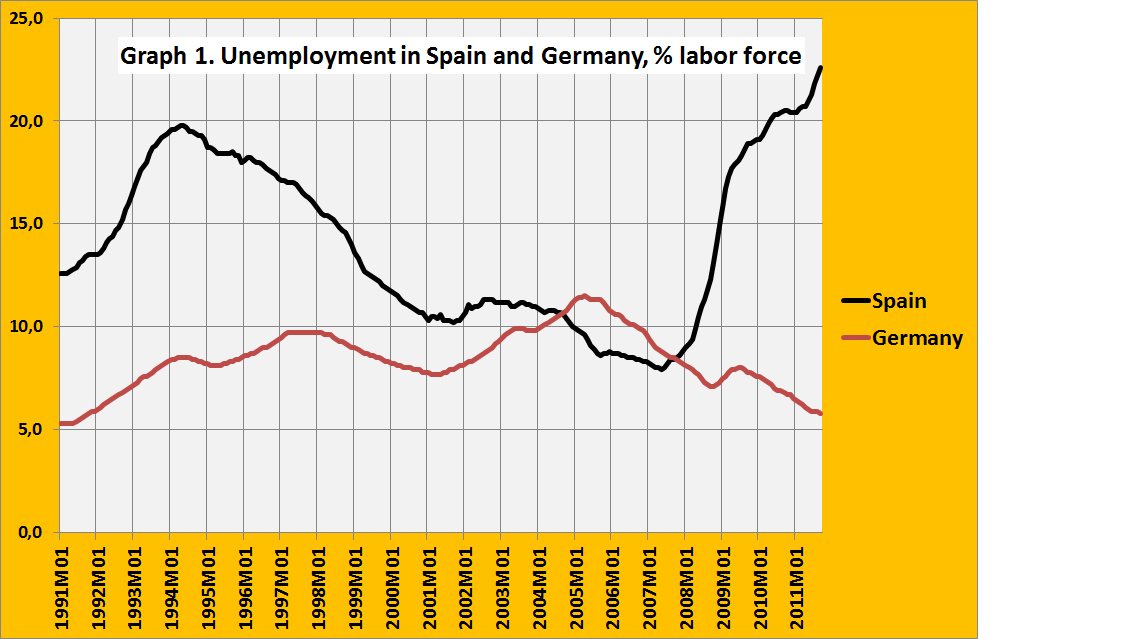

Een ander voorbeeld: de Spaanse arbeidsmarkt. Die zou rigide en sclerotisch zijn. Maar nee dus en integendeel. In de decennia na 1990 was de Spaanse arbeidsmarkt juist de meest dynamische en succesvolle van Europa… Vergeleken met 1992 is het aantal Spaanse banen nu, ondanks de enorme teruggang na 2008, nog steeds 40% hoger terwijl het aantal Duitse banen in al die tijd maar met 10% gestegen is (grafiek 2) . En alweer verbaas ik me over het gebrek aan vertrouwen dat met name rechtse economen in de markt hebben – de realiteit moet zoveel mogelijk worden aangepast aan de frictieloze modellen van slechte studieboeken, waarbij men niet eens de moeite neemt om eens ‘á prima vista’ naar die realiteit te kijken. Natuurlijk, er zijn rigiditeiten op de Spaanse arbeidsmarkt. Mensen hebben bijvoorbeeld minder recht om in deeltijd te werken dan bij ons. Maar een van de mooie dingen van ‘markten’ is juist de creativiteit – het vermogen om ondanks obstakels en problemen toch te functioneren. Kijk slechts naar de XTC-markt, of de vrouwenhandel! Of naar de Spaanse arbeidsmarkt – ondanks alle obstakels veel succesvoller dan de Duitse.

Althans, tot 2007. Want sinds juni 2007 is de werkloosheid in Spanje is al vier jaar op rij continu aan het stijgen… (grafiek 1). Wat gebeurde er in maar vooral ook na 2007? De huizen zeepbel is al jaren geleden geklapt, maar de werkloosheid stijgt nog steeds, dat kana het niet alleen maar zijn. En ook de overheidsfinancien in Spanje zijn niet desastreus. Zou het misschien iets te maken hebben met een Europese Centrale Bank die niet doorheeft dat de huidige vertrouwenscrisis geen crisis van vertrouwen in de Spaanse overheid is, maar een crisis van vertrouwen in de Euro? En die faalt in haar pogingen het vertrouwen in de eigen munt (inclusief het vertrouwen in schulden die daarin genomineerd zijn) overeind te houden, waardoor de rente tot onhoudbaar niveau stijgt en er nog meer bezuinigd moet worden in plaats van dat de ECB probeert het vertrouwen te herstellen? Zo ja, dan kan op zijn minst een groot deel van de Spaanse werkloosheid worden gezien als een van de kosten van het Eurosysteem.

nov 19, 2011

Posted by MerijnKnibbe on nov 19, 2011 | 1 comment

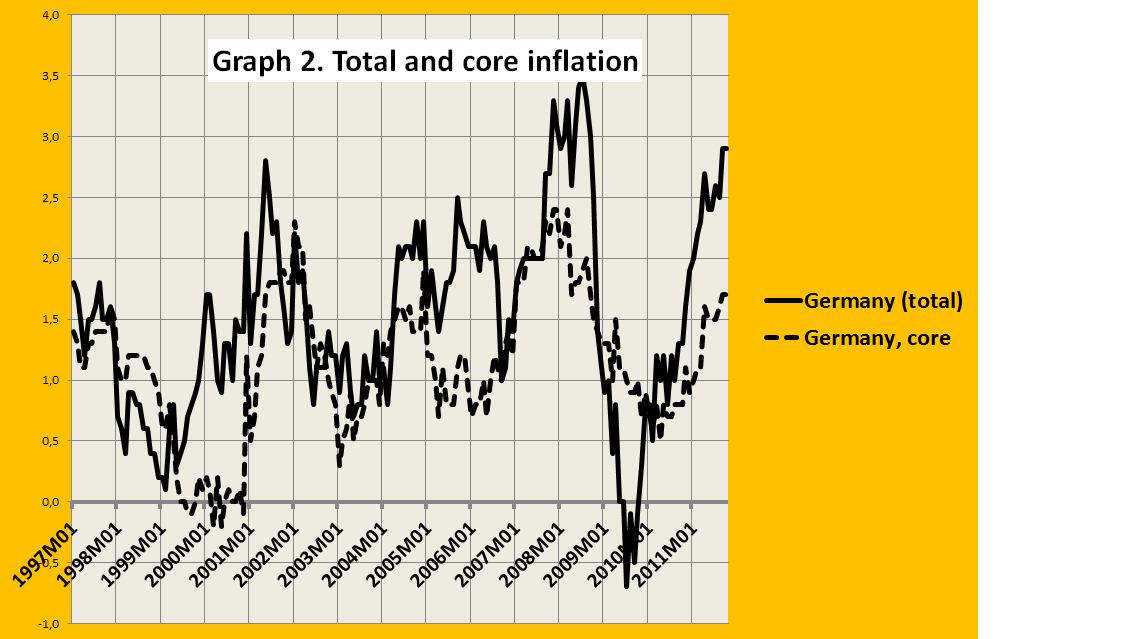

Kerninflatie is de prijsstijging met uitzondering van ‘wiebelige’ prijzen zoals die van energie, of van seizoensgroenten. Of wat ook vaak een rol speelt: de uitverkoop cq. de nieuwe collectie in de kledingbranche, zeker als die eens een keer vroeg valt. een van de belangrijker redenen waarom de algemene inflatie dit jaar in september nog steeds 3% bedroeg en niet al was gedaald was dat, volgens de detailcijfers, de nieuwe collectie kennelijk al vroeg in de winkels lag – wat tot een stijging van het gemeten prijspeil leidt.

Er zijn redenen om dit soort effecten uit de inflatie te filteren. Er zijn ook manieren voor, zoals het berekenen van ‘trimmed mean’ prijsindices’. Dit soort indices worden bij mijn weten in Europa nog niet samengesteld. Wel berekent Eurostat de prijsindex zonder energie, zowel als prijsindices zonder energie, seizoensgroenten en dergelijke. OM het simpel te houden heb ik hierbeneden de prijsindex zonder energie (kerninflatie) vergeleken met de totale index, uiteraard voor Duitsland. De vraag is dan: is deze kerninflatie een betere ‘voorspeller’ van toekomstige ontwikkeling van de algemene inflatie dan de algemene inflatie zelf? Wat blijkt?

Anders dan meestal wordt gedaan in deze discussie moeten we technisch gezien op basis van de grafiek een onderscheid aanbrengen in termijnen. Maar dat ga ik niet doen. De conclusie is namelijk eenvoudig, en niet econometrisch-technisch.

Juist als het erom gaat, zoals nu, is de kerninflatie een betere maatstaf om het beleid op af te stemmen dan de algemene inflatie

Overigens richt de ECB zich, volgens de officiele persberichten, op de algemene inflatie, de HICP. En de ‘flash’berekening van de inflatie die elke maand twee weken voor de officiele berekeningen uitkomt betreft ook de algemene inflatie, wat het al lastig maakt je ergens anders op te richten. Maar erg betrouwbaar is dat soort informatie natuurlijk niet – vermoedelijk kijken ze in werkelijkheid ook naar de kerninflatie (volgens de officiele richtlijnen richt de ECB zich op de middellange termijnontwikkeling van de HICP, i.e. een periode van 8 jaar omdat er in het prijssysteem vertragingen tot 8 jaar blijken te zitten (de ‘long and variable lags’ van Milton Friedman, denk ook aan de zevenjarige ambts- en salaristermijn van iemand als Klaas Knot), maar dat doen ze natuurlijk niet echt).

nov 18, 2011

Posted by MerijnKnibbe on nov 18, 2011 | 0 comments

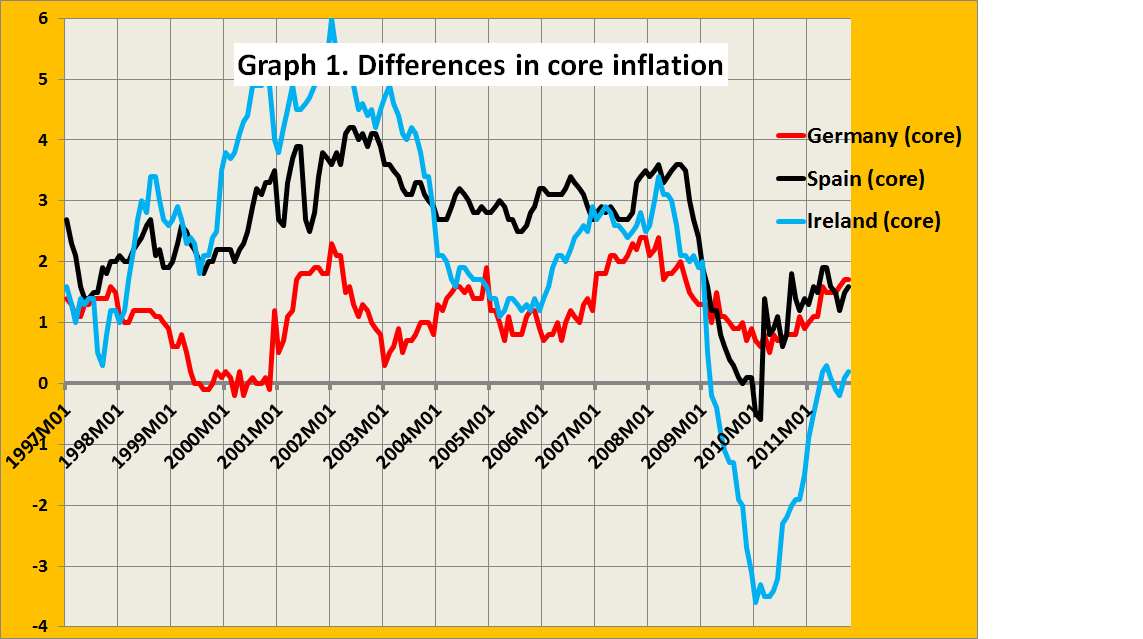

Na 2003 voor Ierland en na 2008 voor Spanje waren de verschillen met Duitsland wat betreft de kerninflatie gering of zelfs negatief. Het verhaal dat het vooral inflatieverschillen waren die het concurrentievermogen van Spanje en Ierland hebben aangetast moet dus worden genuanceerd.

In de discussie over de stijging der prijzen spelen op dit moment drie aspecten een grote rol:

1. Het verschil tussen de totale inflatie en de kerninflatie, i.e. de inflatie zonder de (sterk wisselende) energieprijzen. De kerninflatie zou, omdat deze minder sterke korte termijn schommelingen kent, een beter kompas zijn om het inflatiebeleid mee te bepalen dan de totale inflatie.

2. De vergeleken met landen als Nederland en Duitsland hoge inflatie in de ‘perifere’ landen (Ierland, Griekenland, Spanje, Italie) van de Europese Unie die, doordat het prijsniveau steeds hoger werd, tot een uitholling van het concurrentievermogen zou hebben geleid

3. De vraag of het tekort op de lopende rekening van de ‘perifere’ landen moet worden weggewerkt door die landen een politiek van interne devaluatie te laten voeren, dus door de lonen te verlagen, of dat het beter is als een land als Duitsland de lonen verhoogt.

Laten we kijken wat de grafieken hierover zeggen (alle gegevens: Eurostat). Vandaag een grafiek over de verschillen tussen landen in (kern)inflatie, morgen een grafiek over het verschil tussen de totale inflatie en de kerninflatie. Bij het in beeld brengen van de verschillen tussen landen is de kerninflatie genomen omdat deze landen allemaal importeurs van energie zijn, de kerninflatie (die energieprijzen buiten beschouwing laat) is dus een betere maatstaf van de ontwikkeling van de binnenlandse prijsniveau’s.

Opmerkelijk 1: vooral in de jaren voor 2004 waren de verschillen in inflatie inderdaad groot. Na 2004 is er echter nauwelijks verschil tussen de inflatie in Ierland en die in Duitsland of is er, gedurende de crisis, zelfs sprake van een scherpe daling van het prijsniveau in Ierland. En gezien de uiterst teleurstellende ontwikkeling van de Duitse productiviteit in de eenentwintigste eeuw moet het geringe verschil in de ontwikkeling van het prijsniveau geen probleem zijn geweest voor de Ierse bedrijven. Toch slaagt Ierland er – volgens de meest recente gegevens van Eurostat – nog steeds niet goed in om een sterke groei van de export te bewerkstelligen. De inderdaad waarneembare verbetering van de lopende rekening van Ierland is vrijwel uitsluitend veroorzaakt door een afname van de import. Wellicht is het probleem niet alleen het kostenniveau, maar ook het ontbreken van een exportindustrie. En het duurt decennia om een dergelijke industrie op te bouwen (zelfs in het geval van nieuw gevonden olievoorraden duurt het vaak nog jaren!).

Opmerkelijk 2: in Spanje is de werkloosheid momenteel 23% (en stijgend). Toch is daar kennelijk geen sprake van interne devaluatie. Hoewel de inflatie is afgenomen tot Duits niveau is de inflatie nog steeds niet lager dan in Duitsland. Hiermee is Spanje geen uitzondering. Ondanks de torenhoge werkloosheid in landen als Griekenland, Estland en Letland en Litouwen en de politiek van interne devaluatie die daar gevoerd wordt is de inflatie daar vaak zelfs (stukken!) hoger. Interne devaluatie is kennelijk razend moeilijk en een langdurig proces, wie de grafieken van gisteren goed heeft bekeken zal het zijn opgevallen hoe lang Duitsland er met zijn politiek van (milde) interne devaluatie over heeft moeten doen om de langdurige werkloosheid omlaag te brengen!

De optie van hogere lonen in Duitsland (en Nederland en Oostenrijk en Zwitserland en Belgie) wordt daarmee actueel. Maar eigenlijk is zelfs daar momenteel geen tijd meer voor, gezien de ‘bankrun’ die op de perifere landen plaats vindt.

P.S. – Frankrijk kende vrijwel hetzelfde inflatiepatroon als Duitsland, Italie zat tussen Duitsland en Spanje in, Griekenland kende een hogere inflatie.

P.P.S. – Turkije kende een veel, veel hogere inflatie dan Griekenland, maar heeft, omdat het de Euro niet heeft, nu toch veel minder problemen. De Euro heeft werkelijk gefaald.

nov 17, 2011

Posted by MerijnKnibbe on nov 17, 2011 | 0 comments

“The great euro Putsch rolls on as two democracies fall

Europe’s scorched-earth policies have begun in earnest. The inherent flaws of monetary union have created a crisis of such gravity that EU leaders now feel authorized to topple two elected governments”

Aldus “The Telegraph“. De strijd van het Brusselse en Frankfurtse establishment tegen de democratie en de welvaart is begonnen – en de eerste slagen zijn verloren. Iedereen zal moeten buigen voor het wensdenken van de ECB: de Europese Gouden Standaard. Of moeten we hier zeggen: het Europese Gouden Kalf? Koste wat het kost moet een merkwaardig en niet op de fieten gebaseerd marktfundamentalisme worden doorgevoerd. Ik wijs u op de grafiek van gisteren, over de ontwikkeling van de langdurige werkloosheid in Spanje, Ierland, Griekenland, Letland, Litouwen en Estland – een bliksemsnelle stijging die alle vooruitgang van de afgelopen vijftien jaar in anderhalf tot twee jaar teniet doet. En die veroorzaakt wordt doordat het geld niet meer rolt… En in Italie dreigt hetzelfde al aan het gebeuren, zie de onderstaande grafiek die is ontleend aan hetzelfde Telegraph artikel:

De vraag is natuurlijk: wat heeft deze grafiek, die de ontwikkeling van de geldhoeveeheid laat zien, te maken met langdurige werkloosheid? Alles – hoewel er in Italie ook nog een slag gewonnen kan worden.

Een bekende boekhoudkundige identiteit in de economische wetenschap is de ‘verkeersvergelijking’:

MV = PT.

M staat daarbij voor de hoeveelheid geld en V voor het aantal keren per jaar dat een euro wordt uitgegeven (u betaalt de slager, deze betaalt een wek later met ditzelfde geld het abbatoir enzovoorts). En P staat voor het gemiddelde prijsniveau van een transactie terwijl T voor het aantal transacties staat. Simpel gesteld: wat u aan de slager betaalt is gelijk aan het bedrag dat de slager van u ontvangt. En dat dan opgeteld voor alle transacties van iedereen met iedereen in een jaar in een land of eigenlijk: in een muntunie.

Nu is dit een boekhoudkundige vergelijking – het geeft geen oorzaak/gevolg relatie aan. Het is beslist niet zo dat als de geldhoeveelheid, “M”, omhoog gaat dat dan het prijsniveau noodzakelijkerwijs stijgt. Want als M stijgt, dan kan V dalen, of T stijgen. En dat gebeurt ook. De omloopsnelheid van het geld kan in extreme gevallen met een factor 4 veranderen, wat aangeeft dat een zelfs een verdubbeling van de geldhoeveelheid (M3 in de grafiek) soms niet tot inflatie leidt. Daar zijn historische voorbeelden van. Andersom kan er ook inflatie optreden als de geldhoeveelheid niet stijgt – een voorbeeld is de hongerwinter in Nederland.

In het algemeen is het echter zo dat als de geldhoeveelheid daalt vaak vooral ook het aantal transacties zal dalen, en niet het prijsniveau. Deels komt dat doordat het prijsniveau, op de korte termijn, vast ligt. Een voorbeeld zijn arbeidscontracten, waarin het loon (de belangrijkste prijs in elke economie) wordt vastgelegd. Belangrijker is echter dat geldgroei in de praktijk een doel heeft op basis waarvan de lening wordt verstrekt- ‘counterparts’, in de terminologie van de Europese Centrale Bank. De geldscheppende banken mogen niet zomaar geld scheppen, dat mag allen in de vorm van hypotheken, consumentenkrediet of leningen aan bedrijven, waarbij aan deze leningen allerlei voorwaarden verbonden zijn.

Nieuw geld wordt dus niet zomaar overal aan uitgegeven. Het heeft een bestemming. Zoals de huizenmarkt. Geldgroei kan dan, zoals in Nederland vooral gebeurd is, leiden tot een inflatoire stijging van de prijzen van huizen. Het kan ook leiden tot zowel een stijging van de prijzen als een toename van de productie, zoals in Ierland en Spanje het geval was (zie een recente studie van de ECB, die echter toch nog teveel van de Eurozone als een economisch gebied uitgaat).

Dat wat betreft geldgroei: de ene situatie is de andere niet. Hetzelfde geld voor een afname van de geldstroom: het kan verkeren. In Ierland en Spanje spatte de vastgoedzeepbel uiteen toen de hoeveelheid geld niet meer groeide (lees: toen de hoeveelheid aan particulieren en projectontwikkelaars verstrekte hypotheken terugliep), in Griekenland daalde de consumptie gigantisch, in de Baltische staten kromp de hele economie met ongeveer 20%. En in Italie?

* Vergeleken met de Eurozone als totaal was de geldgroei in itale (M3) het afgelopen decennium zeer bescheiden

* Italie had geen huizenzeepbel.

* En al helemaal geen consumptiezeepbel.

* En slechts een relatief bescheiden tekort op de lopende rekening van de betalingsbalans

* En er zijn nog geen tekenen van een implosie van de economie, mede doordat de particuliere schulden laag zijn

Maar wat is er dan aan de hand? Lang leve het internet – volgens dit rapport van de Italiaanse Centrale Bank zijn de Italianen hun bankrekeningen aan het leeghalen – zonder dat daar (volgens de statistieken) een toename van het contante geld tegenover staat. Lang leve de Zwitserse bergen. Het geld verdwijnt bij de banken. De Italiaanse banken (en niet bijvoorbeeld de projectontwikkelaars) zullen in toenemende problemen komen. Tenzij ze extra liquiditeit kunnen aantrekken bij de ECB. Het goede nieuws: minder dan in Spanje en Ierland en de Baltische staten het geval was zal de daling van de geldhoeveelheid daarom tot een directe daling van de productie, de investeringen of de consumptie leiden. Tenzij Hans-Werner Sinn, op dit moment de meest invloedrijke econoom van duitsland (en dus van de Europese Unie) alsnog zijn zin krijgt, en de ECB dit niet faciliteert, ‘om de markten de mogelijkheid te geven hun disciplinerende werk te doen’. Lees: om ervoor te zorgen dat de Italiaanse werkloosheid moet ook met 15%-punt stijgt. Zie ook de grafiek van gisteren. En de zin van dat alles? Ik kan het u niet vertellen. De huizenzeepbel in Ierland moest ooit uiteenspatten, geen monetair of fiscaal beleid wat daar wat aan kon doen. Maar in Italie zijn er geen zeepbellen. Het enige acute probleem is een hoge overheidsschuld – die echter pas onhoudbaar zal worden op het moment dat de economie implodeert… En dat is nou juist precies wat mensen als Sinn voorstaan. Geen creatieve destructie, maar destructieve destructie. Zinloos geweld.

Page 3 of 7«12345...»Last »