mrt 23, 2012

Posted by MerijnKnibbe on mrt 23, 2012 | 6 comments

Volgens Jurgen Stark, voormalig directielid van de ECB, moeten we uitkijken voor inflatie, gezien een interview in het Duitse Handelsblatt (en ja, natuurlijk weet ik wel dat Jan-Kees geen Duits kent):

„Historisch wissen wir, dass jede besonders starke Expansion der Zentralbankbilanz mittelfristig zu Inflation führt“, so Stark. In den Rohstoff- und Vermögenspreisen schlage sich die üppige Liquiditätsversorgung bereits nieder. Die Bilanzsumme der EZB wird vor allem durch die Liquiditätshilfen für angeschlagene Banken des gemeinsamen Währungsgebiets aufgebläht und hatte jüngst die Drei-Billionen-Grenze überschritten. Zugleich unterstützte Stark die Forderung von Bundesbankpräsident Jens Weidmann, rasch über ein Ausstiegskonzept aus den Notmaßnahmen nachzudenken. „Eine Zentralbank muss immer, gerade bei diesen Nicht-Standard-Maßnahmen, den Ausstieg in verschiedenen Szenarien mit durchdenken“, erklärte Stark. Nötig sei auch eine Debatte über die überbordende Größe des internationalen Finanzsektors. Die Dimension des Sektors „ist ein Punkt, der in seiner Bedeutung für unsere missliche Situation noch nicht von allen verstanden wird“, kritisierte Stark.

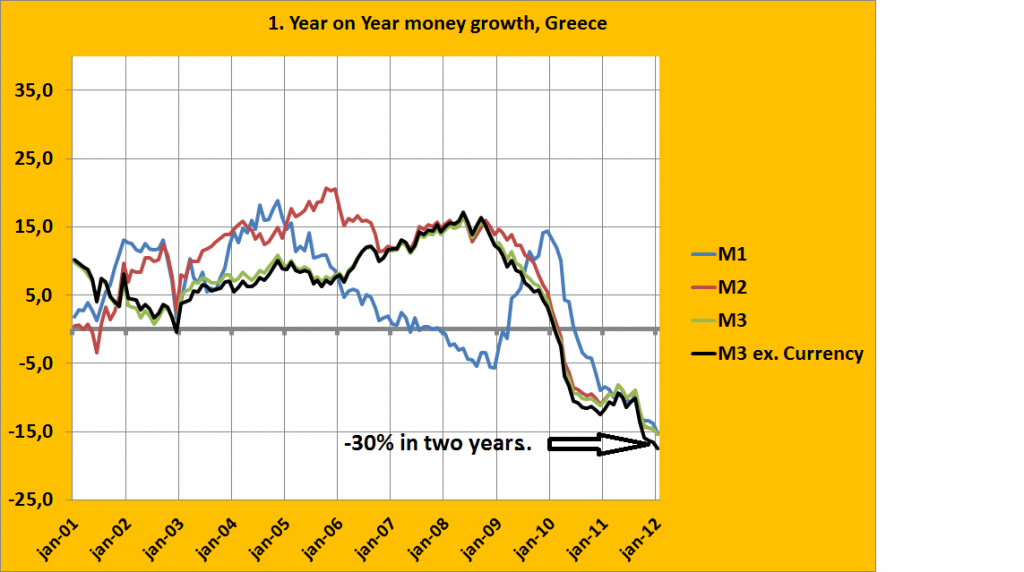

Heeft Stark gelijk? Draghi zij dank is de balans van de ECB met 3 biljoen “aufgebläht”, anders zou de situatie in de EU nog veel, veel erger zijn geweest. Maar zelfs dan – meer geld op de balans van de banken betekent niet direct ook meer geld in omloop – en de hoeveelheid geld in omloop ontwikkelt zich beneden peil (Eurozone) of dramatisch (Griekenland, zie grafiek beneden).

Grafiek 1. Geldgroei in de Eurozone (streefwaarde ECB is 4,5%).

En moeten we wel bang zijn dat meer geld nu tot inflatie leidt? Na wat internetgezoek heb ik wel een aantal artikelen kunnen opduikelen die aangeven dat er een verband tussen tussen een sterke groei van de M-3 geldhoeveelheid en de inflatie (maar zie ook dit citaat: “Short to medium-term fluctuations of money growth with cycles of up to about 8 years were found to be insignificant for inflation” terwijl het verband na de mini-crisis van 2001 duidelijk verdwijnt). De artikelen betreffen een economie die min of meer op capaciteit is, en niet een economie die zoals nu ver onder niveau presteert – wat betekent dat de relatie tussen geld en inflatie nu een heel andere is. Los daarvan: artikelen over de balans van de centrale bank en inflatie? Ik kon ze zo snel niet vinden. Stark geeft in ieder geval niet aan waar zijn wijsheid vandaan komt. Zorgen zijn terecht: geld dat de banken extra geleend hebben wordt nu door de banken gebruikt en in bijvoorbeeld de ‘carry trade’ gestoken, kortdurende beleggingen in valuta, aandelen en dergelijke of aankopen van obligaties van probleemlanden. Daardoor stijgt de prijs van deze zaken – echter, gezien de nog steeds zeer moeizame ontwikkeling van de geldhoeveelheid in de Eurozone leidt het momenteel niet tot nauwelijks tot een groei van de geldhoeveelheid. En het opkopen van obligaties van probleemlanden moet gewoon gebeuren, de rente moet tenslotte omlaag! De ‘carry trade’ leidt inderdaad tot inflatoire prijsstijgingen – maar niet van het consumentenprijspeil waar Stark het over heeft. En zelfs al zou het geld nu wel in leningen aan bedrijven en consumenten worden gestoken – dan nog zou dit op zijn best de huidige daling van de inflatie vertragen. Noch de prijzen van huizen noch de lonen tonen op dit moment tekenen van overspannen prijsstijgingen – het inflatiegevaar (voor zover dat een gevaar is) is beperkt. In economentaal: tijdens de herstelperiode na een recessie is het, tenzij het herstel te lang op zich laat wachten, normaal dat de economische groei een tijdlang boven de trendmatige groei ligt zonder dat dit tot inflatoire spanningen leidt.

Ten tweede: de geldgroei in Europa is op dit moment niet hoog. De geldgroei in Europa is laag en ligt al drie jaar duidelijk onder de streefwaarde van de ECB. Nu is zo’n streefwaarde redelijk onnozel (zelfs de bedenker ervan, Milton Friedman telde in 2003: “The use of quantity of money as a target has not been a success. I’m not sure that I would as of today push it as hard as I once did.”). Een Centrale Bank kan de geldhoeveelheid nauwelijks beinvloeden. Dat gezegd zijnde kan natuurlijk wel gesteld worden dat een lage geldgroei (en dus weinig op krediet gebaseerde bestedingen) niet goed is voor het economisch gebeuren, in tijden zoals de huidige. Geld moet rollen, voor bedrijven en consumenten. En dat moet niet gebaseerd worden op onhoudbare schuldgroei – maar het tegenovergestelde is ook niet goed. En op dit moment hebben we te maken met het tegenovergestelde.

Ten derde (en dat is waarschijnlijk de crux van de zaak): Stark bekijkt de zaak vanuit Duits perspectief. En dan vallen zijn stellingen te begrijpen. Echter, in Ierland en Spanje en Italie daalt de geldhoeveelheid, in Griekenland zelfs met een ongehoorde snelheid van 17% op jaarbasis (M-3 zonder chartaal geld). Het grote gevaar is niet inflatie, het grote gevaar (maar het is al te alat) is de totale ineenstorting van de zuidelijke economieen, omdat men niet wil beseffen dat de werkelijke crisis daar op dit moment puur en zuiver van monetaire aard is. Om Friedman nogmaals te citeren:

“I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression.”

Al met al: Stark had zijn huiswerk beter moeten doen.

(met dank aan Erwan Mahe voor de citaten)

mrt 21, 2012

Posted by Jesse Frederik on mrt 21, 2012 | 10 comments

Terwijl de rente op Italiaanse en Spaanse staatsobligaties is gedaald van de zorgwekkende niveaus van voorheen blijft er één land ongeneselijk ziek: Portugal. Spaanse en Italiaanse banken kochten in januari, na de eerste herfinancieringsoperatie van de ECB, voor 43,7 miljard aan Spaanse en Italiaanse staatsobligaties. In Portugal daarentegen verkochten banken voor 200 miljoen aan staatsobligaties. Beleggers verlangen nog altijd zo’n 13 procent rente voor tienjarige Portugese staatsobligaties.

Analisten van Citibank verwachten dan ook dat een ‘haircut’ op staatsobligaties van 50 procent nodig is om Portugal weer op een ‘viable fiscal path’ te brengen. Ze staan hierin niet alleen. Afgelopen week waarschuwde ook Mohammed El-Arian, CEO van het grootste obligatiefonds ter wereld PIMCO, dat Portugal een ‘tweede Griekenland’ gaat worden.

Lees verder….

mrt 21, 2012

Posted by MerijnKnibbe on mrt 21, 2012 | 1 comment

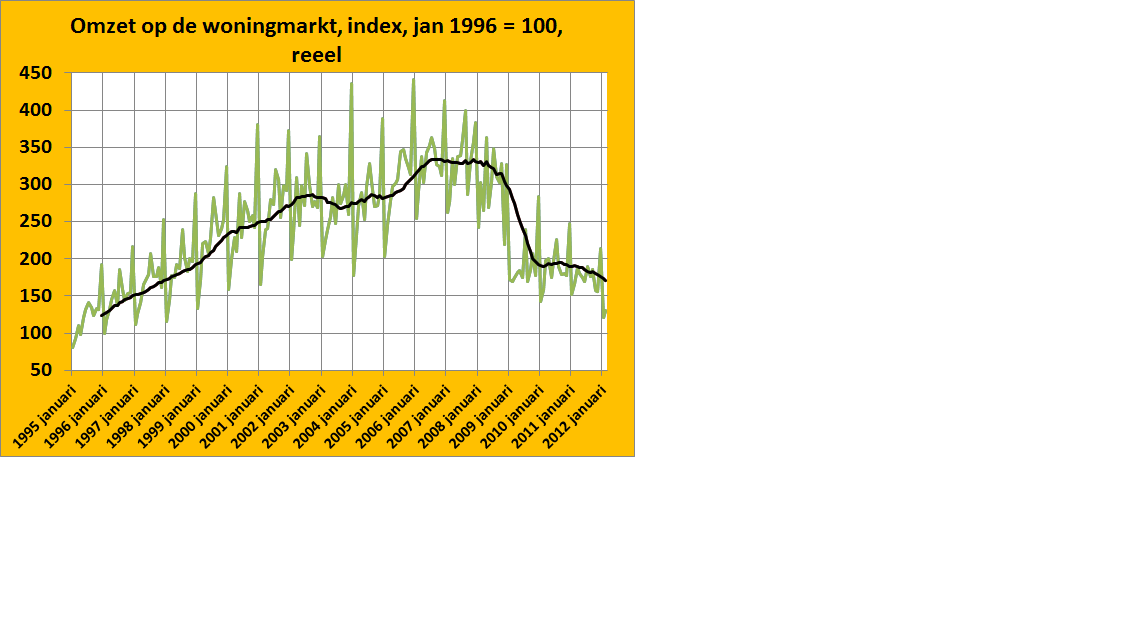

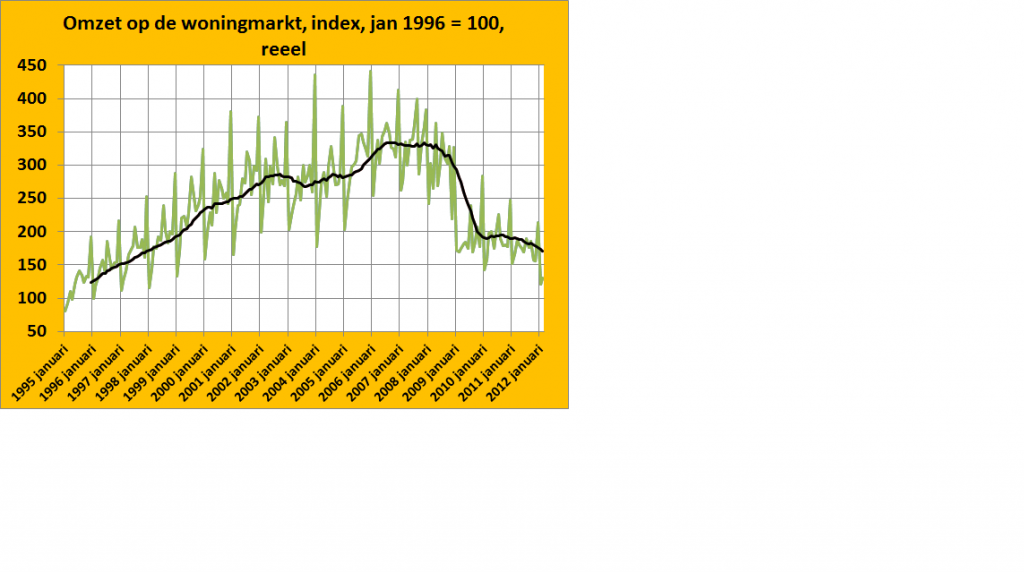

De zeepbel op de huizenmarkt is leeggelopen: omzet -50%

Vanochtend publiceerde het CBS nieuwe gegevens over de omzet op de woningmarkt, voor de periode tot en met februari. Ik heb de gegevens ietwat aangepast, door ze te corrigeren voor de geldontwaarding en de verlaging van de overdrachtsbelasting (de laatste 7 maanden is de omzet daarom met een factor van bijna 4% verlaagd). De post sluit aan op deze eerdere post. Het idee was elk jaar een overzicht te geven van de belangrijkste prijs- en hoeveelheidsontwikkelingen op de woningmarkt maar met name vanwege de desastreuze ontwikkelingen van de aantallen verkochte woningen (ongeveer -17% in januari/februari) leek het me goed dit sneller te doen.

Wat zien we:

* Een verdere afname van de voor geldontwaarding aangepaste totale omzet (inclusief overdrachtsbelasting, exclusief notaris en makelaarskosten).

* De afname wordt momenteel vooral veroorzaakt door veel lagere verkopen. Deze liggen op het niveau van ongeveer dertig jaar geleden, terwijl het prijsniveau (gecorrigeerd voor geldontwaarding) ongeveer op het niveau van 2003 ligt. Let op: dit prijsniveau verschilt wat per type woning.

* De verkopen zullen ooit weer omhoog gaan, bedenk dat de bevolking aanzienlijk toegenomen is in de afgelopen dertig jaar. Mijn gok is dat dit zal gebeuren tegen een prijsniveau dat zeker 20% lager is dan het huidige, waarmee de totale voor geldontwaarding gecorrigeerde prijsdaling van bestaande woningen op ongeveer 1/3 zal uitkomen, ten opzichte van de top van de markt. Vergeet daarbij niet dat de koopkracht per huishouden de komende twee jaar met zo’n 4 tot 5% zal afnemen en dat er een goede kans is dat de werkloosheid zal toenemen, juist ook omdat de lagere prijzen van huizen de bestedingen afremmen. En, zoals u weet, geld moet juist rollen.

Opmerkelijk: nog in februari 2010 waren er gezaghebbende, wetenschappelijke ‘casametristen’ die niet van een crisis op de woningmarkt wilden weten… Overigens moet ik ook van mezelf zeggen dat ik me, zo rond 2008, totaal heb verkeken op de mate waarin de crisis zich manifesteerde als een snelle en voortdurende afname van de verkopen in plaats van een snelle daling van de prijzen.

mrt 20, 2012

Posted by MerijnKnibbe on mrt 20, 2012 | 0 comments

“De Nederlandsche Bank”. Jan-Kees de Jager keek mistroostig voor zich uit. Hij wist natuurlijk ook wel dat het “Nederlandse” moest zijn en niet “Nederlandsche”. En hij zou het daar wel een keer met zijn kornuiten van de bank over hebben, als ze weer met hem wilden spreken. Maar eerst moest hij een belangrijkere zaak met ze doornemen. Want wat hadden ze hem een streek geleverd! De mensen van zijn ministerie hadden het hem echt verteld. En die hadden het weer gehoord van een heuse econoom. Als hij, Jan-Kees de Jager, maar ‘geloofwaardig’ was, dan zou de rest vanzelf gaan. Dan zouden ze kunnen bezuinigen zonder dat het problemen opleverde. ‘De goederen- en de arbeidsmarkt zorgen wel voor zichzelf’, zeiden de ambtenaren, als jij maar bezuinigt. Want de mensen zouden dan in hem en in de toekomst geloven en het zou dan niet erg zijn dat ze werkloos werden, en minder gingen verdienen terwijl ze tegelijkertijd hun huis in waarde zouden zien dalen. Immers, als hij, Jan-Kees de Jager, ‘geloofwaardig’ was, dan zouden de kaboutertjes het werk gaan doen. En de economie zou, als vanzelf, in evenwicht komen, volgens de mensen van het ministerie. Kijk, dat vond Jan-Kees nou het aardige van een vak als de economie. Hier waren het de kaboutertjes die het zouden gaan doen terwijl het aan de andere kant van de grote zee, waar volgens zijn moeder de Verenigde Staten van Amerika lagen, het de feetjes waren die het werk deden! Dus hij ging maar door. Ondanks dat zijn kornuiten van de bank nu hadden gezegd dat het niet klopte, wat hij zei. Zijn vriendje Cameron zei trouwens ook dat je pas echt geloofwaardig was als je doorging wanneer iedereen zei dat je fout zat. En al die economen die gingen rekenen en dan zeiden dat het niet waar was, die moest je gewoon niet geloven. Daar waren tenslotte ook Italianen bij, en die kwamen volgens Jan-Kees net als de Grieken uit Zuid-Europa. Doorgaan, daar ging het om.

Maar nu hadden dus zelfs zijn kornuiten van De Nederlandsche Bank hem in de steek gelaten. Logisch, want die waren ook al gaan rekenen. Ze hadden zomaar, na wat gereken, bedacht dat het wel erg zou zijn als mensen werkloos werden en minder gingen verdienen en hun huizen in waarde zagen dalen, dat de kaboutertjes dan helemaal niet zouden komen en dat de mensen dan minder gingen uitgeven en dat het dan niet meer zo goed ging met de economie. Ja, dat haal je de koekoek. Natuurlijk zou het nu minder gaan met de economie. Want doordat de bank dat gezegd had, was hij, Jan-Kees de Jager, niet geloofwaardig meer en dan ging het natuurlijk allemaal mis. Daardoor, en niet door die werkloosheid en de bezuinigingen en zo, ging het fout. En je zag dat nu al. Het consumentenvertrouwen was al gedaald tot een historisch dieptepunt. Allemaal door de bank! Dat voorspelde niet veel goeds. Zeker omdat het Centraal Planbureau het vertrouwen in hem ook al had aangetast.En dat was nog niet alles. Want ook in Brussel lieten ze hem toch wel schrikken. Had hij niet zelf geijverd voor strenge ambtenaren die, niet gehinderd door die lastige parlementen, andere landen met foute regeringen en luie ambtenaren moesten vertellen wat ze moesten doen. En nu gingen ze zich niet alleen met die andere landen bezig houden, maar ook met Nederland. En dan ook nog, nota bene, met die geweldige hypotheekrenteaftrek. Had je eindelijk eens een regeling die goed werkte – zelf kreeg hij ook elk jaar geld terug en dat was toch een stuk beter dan dat je bij moet betalen – en dan vonden ze dat toch niet goed. Ook dat kwam natuurlijk doordat de bank zijn geloofwaardigheid had ondermijnd. Hij moest dus toch nog maar even doorgaan, met bezuinigen. Want anders was hij niet geloofwaardig. En dan kwam het niet goed, want, volgens economen uit de Verenigde Staten van Amerika was het zo dat “government credibility will cause people to quickly adjust their expectations” en de mensen van zijn ministerie hadden hem verteld dat dat betekende dat hij geloofwaardig moest zijn. Eigenlijk, dacht hij stiekem, was dit ‘hippie-economie’. Als je er maar in geloofde, dan kwam het allemaal wel goed, weet je wel. Dan ging het vanzelf. En hij, Jan-Kees de Jager, was waar iedereen in moest geloven. Jan-Kees voelde zich al een stuk minder mistroostig. Als hij de werkloosheid maar opjoeg, dan kwam het vanzelf wel goed! Hij ging rustig slapen.

mrt 17, 2012

Posted by MerijnKnibbe on mrt 17, 2012 | 0 comments

Dat u het maar weet: onze wereld is de oude niet meer. In een recente speech stelt José Manuel González-Páramo, lid van het uitvoerend bestuur van de ECB, het einde van de EU zoals wij die kennen vast:

“In other words, the euro area is responding to the crisis by creating a new and more comprehensive model of economic governance. This is aimed at preventing imbalances in all policy areas before they can trigger crises – and managing crises more effectively when they do arise. In many ways, this response is sui generis and departs from the template we associate with political federations. For example, the “two pack” gives the Commission the power to demand the kind of reforms that the U.S. federal government could not demand of a U.S. state. Moreover, the federal government would not be able to sanction a state if, for example, its tax code was leading to a local housing bubble. This is now not excluded in the euro area under the Macroeconomic Imbalances Procedure.”

De reden om de (niet al te democratische…) Europese Commissie/de overheden van andere landen zoveel macht te geven over individuele lidstaten heeft te maken met een ontwerpfout van het Eurogebied, of eigenlijk drie van deze fouten die problematisch zijn ten tijde van economische crisis. Ten eerste is monetair beleid lastig, omdat de conjunctuurcyclus niet synchroon loopt in de verschillende landen die samen de Euro hebben. Duitsland heeft, momenteel, eigenlijk een wat hogere rente nodig, Spanje en Griekenland een veel lagere. Dat laatste kan dus niet – maar dat is een ander probleem. Ten tweede is fiscaal beleid (uitgaven van de overheid, belastingen) lastig op Europees niveau, omdat de Europese Unie daar zelf te weinig middelen voor heeft – en het toch wat moeizaam is dit goed en vooral snel af te stemmen tussen 27 landen. En wisselkoersbeleid, dat voor kleinere landen nog wel mogelijk is, zal in het geval van de Europese Unie direct repercussies oproepen bij andere monetaire grootheden zoals China en de VS. En wat moet je dan?

Alweer in de woorden van González-Páramo:

From its conception the euro was and has been a unique and ambitious project. It combined a centralised monetary policy with decentralised economic policies, and to paraphrase Tommaso Padoa-Schioppa, created a currency that did not belong to a single nation-state. A key finding for the euro area, arising from the crisis, is that this construction was not complete. In particular, the euro area did not have certain institutions we associate with political federations and that act as shock-absorbers against the negative effects of imbalances. The key lesson from the crisis, therefore, is that the euro area needs to compensate for these “missing institutions” by establishing a much stronger economic and financial union. A central area where the absence of shock-absorbing institutions has been felt is via intra-euro area current account imbalances. These imbalances existed for many years prior to the crisis, but were largely ignored as theory told us that they could always be financed through cross-border financial flows. However, it is now clear that current account imbalances – while not being the only proximate causes of the crisis – are not benign and imply vulnerabilities which can be transmitted to the euro area as a whole.

Anders gezegd: in de economieboekjes staat dat je wielen nodig hebt om een wagen te laten rijden, men geloofde echter in frictieloze wegen waar altijd sneeuw op zou liggen zodat ook een slee altijd bruikbaar zou zijn, maar nu het is gaan dooien moet men opeens het wiel opnieuw gaan uitvinden met als extra probleem dat er geen assen aan de slee zitten. Er was een probleem, maar we geloofden in sprookjes. Echter, nu gaan we in plaats van alsnog te zorgen voor wielen een sneeuwmachine bij de weg zetten!

We gaan er niet voor zorgen dat het fiscale en monetaire beleid versterkt gaat worden maar we gaan net doen (terwijl de huidige crisis gezien de snel stijgende werkloosheid alleen maar erger wordt) alsof allerlei maatregelen in de toekomst een crisis kunnen voorkomen. Liever een ondemocratische, autoritaire staat waarbij de individuele lidstaten elkaar in een wurggreep houden dan fiscaal en monetair beleid… Terwijl dat fiscale beleid na 2008, in de vorm van automatische stabilisatoren, tegen de verwachting in toch uitstekend gewerkt heeft (zie de tweede en derde grafiek van dit Eurostat document). En terwijl nationale politiek gericht op flexibilisering van de arbeid in de vorm van korter werken ook uitstekend gewerkt heeft, na 2008. Maar het versterken van zulke mechanismes zien we niet terug in de voorstellen. Die zijn enkel op preventie gericht. Zonder te beweren dat de nieuwe voorstellen onzinnig zijn – dat zijn ze zeker niet – is het naief om te denken dat het nu wel anders zal zijn dan voor 2008. Er komt altijd een volgende crisis. En daar moeten we op voorbereid zijn, in denken en in instrumenten om deze crisis te lijf te gaan. En er is al helemaal geen reden om aan de drie ontwerpfouten een vierde toe te voegen, namelijk dat de lidstaten elkaar in een wurggreep kunnen houden.