jun 23, 2012

Posted by MerijnKnibbe on jun 23, 2012 | 0 comments

Eurostat heeft een fraaie grafiek gepubliceerd over de prijsniveaus in de Europese unie. De grafiek is spectaculair: de Euro werkt! Terwijl de prijsniveaus binnen het Eurogebied nog steeds naar elkaar toegroeien is dat niet meer het geval voor de prijsniveaus van het Eurogebied vergeleken met de rest van Europa! De grafiek geeft de variatiecoëfficiënt van de prijsniveaus weer. Alles wat u daarvan hoeft te weten is dat deze daalt als de verschillen kleiner worden en toeneemt als de verschillen groter worden. Binnen de Eurozone daalt de coëfficiënt nog steeds, in de totale groep van EU landen is de coëfficiënt na een jarenlange daling stabiel en wanneer nog tien landen (met Turkije als verreweg de belangrijkste) worden toegevoegd dan stijgt de coëfficiënt zelfs. Wat betekent dit?

In de discussie rondom de Euro wordt vaak gewezen op de relatief hoge Zuid-Europese inflatie en de relatief hoge loonstijgingen aldaar. Op zich werden deze ontwikkelingen verwacht. Omdat lonen direct en indirect zwaar meetellen in onze metingen van het prijsniveau leiden sterke economische groei in landen zoals China en de daardoor veroorzaakte loonstijgingen tot een toename van het prijsniveau. Bij lonen hebben we het dan over de lonen per uur. Echter, de vraag is of deze ontwikkelingen zich ook los van groei en productiviteitsstijging voordoen, bijvoorbeeld doordat de arbeidsmarkt in Europa steeds meer geïntegreerd raakt. Misschien kijkt u raar op bij dat idee, want in de krant kom je momenteel regelmatig tegen dat die arbeidsmarkt juist iet goed geïntegreerd is. Maar stel uzelf de vraag: zijn er nu meer Oost-Europeanen werkzaam in Nederland of Engeland dan tien jaar geleden? Juist! En dat betreft de onderkant van de arbeidsmarkt. Maar ook aan de ‘bovenkant’ zijn vergelijkbare tendensen waarneembaar, bijvoorbeeld bij Nederlandse vestigingen van buitenlandse bedrijven en andersom. En al die buitenlandse vrachtwagens concurreren wel degelijk direct met de Nederlandse bedrijven. Wat betekent dat ook zonder productiviteitsstijging prijsniveaus naar elkaar toe kunnen groeien. Waarbij de netto kapitaalstromen naar landen als Spanje en Ierland en de Baltische staten (veel minder naar Italië!) er voor zorgden dat het prijsniveau daar relatief snel kon stijgen terwijl het prijsniveau in landen waar het kapitaal vandaan kwam gezien de economische ontwikkeling eigenlijk wat achterbleef.

Wellicht betekent dit dat er permanente inkomenstransfers nodig zijn, naar bepaalde Euro-gebieden, zoals (net als in de VS) het vereffenen van Target2 achtige tekorten (het rood staan van landen op de betaalrekening bij de ECB) met een soort ‘Mickey Mouse dollars’ of (net als in de VS, waar de teller geloof ik op 2,2 triljoen staat) het bekostigen van de tekorten van de banken met centrale gelden. Wat betekent dat Duitsland uit de Euro zal stappen.

Het verhaal is natuurlijkingewikkelder – zo werd het kapitaal in Spanje op zich productief geïnvesteerd, in de bouwnijverheid, waardoor er vooral veel groei in die sector was, wat door de massale immigratie van onder meer Zuid-Amerikaanse en Noord-Afrikaanse bouwvakkers echter niet tot veel loonstijging leiden. Maar dat is dus het mooie van dit soort simpele netto variabelen: uiteindelijk steeg het relatief lage prijspeil in Zuid-Europa sneller dan het Noord-Europese.

Het opzienbarende van de grafiek is dat dit proces na 2008 is doorgegaan. Waarbij uit de vergelijking met de niet-euro EU landen en de landen buiten de EU blijkt dat dit waarschijnlijk direct met de Euro gekoppeld is. Wat precies het verschil is vergt diepergaande studie dan hier mogelijk is. Maar de constatering blijft: de Euro en het Eurosysteem zelf lijkt een belangrijke rol te spelen. De echte economie lijkt misschien toch minder op een ‘algemeen evenwichtssysteem’ dan veel mensen dachten.

jun 22, 2012

Posted by MerijnKnibbe on jun 22, 2012 | 0 comments

Het probleem met de Euro wordt niet veroorzaakt door het geconsolideerde overheidstekort van de Eurozone. Dat tekort bedraagt ongeveer de helft van het tekort van de VS, Japan of het VK. Het wordt, uiteindelijk, veroorzaakt door het ontwerp van het Eurosysteem. Daar is ondertussen heel veel over geschreven en gedacht – en zelfs de ECB begint te schuiven, bijvoorbeeld op het gebied van toezicht op en redding van de banken. De oplossing zal een verandering van het systeem moeten zijn. En de enige manier om een nieuw ‘Griekenland’ te voorkomen is niet het maken van ‘strenge’ afspraken maar van het gemeenschappelijk opvangen van te hoge schulden. Helaas.

Toch spelen de tekorten van de individuele landen een grote rol, in de discussie. Waarbij landen elkaar, zacht gezegd, nogal heftig de maat nemen en elkaar voorschrijven wat ze moeten doen en waarbij er een stervensangst lijkt te zijn voor landen die profiteren van anderen en die zich niet aan ‘de regels’ houden. Waarbij men, bij de ECB, het IMF en de EU (en ook in Den Haag!) erg tevreden is over die brave Ieren, die zeggen dat ze van de regels houden en die netjes doen wat de economen vragen (zoals 40% van het Nationale Inkomen overdragen aan de banken, dat is dan weer niet erg als overheidsuitgave), maar niet over de Grieken, die tegenstribbelen. Maar wat is er nou eigenlijk aan de hand, met die tekorten? Mijn mening is dat de discussie een eigen mythologie kent en dat het geen kwaad kan deze te checken tegen de feiten. De realiteit is toch wat anders en genuanceerder dan het verhaal dat ze in Spanje en Griekenland (waar bijvoorbeeld de consumptie al rond de 30% gedaald is!) nog verder moeten bezuinigen. Want kijk zelf: wie houden zich nou wel en wie niet aan die regels!

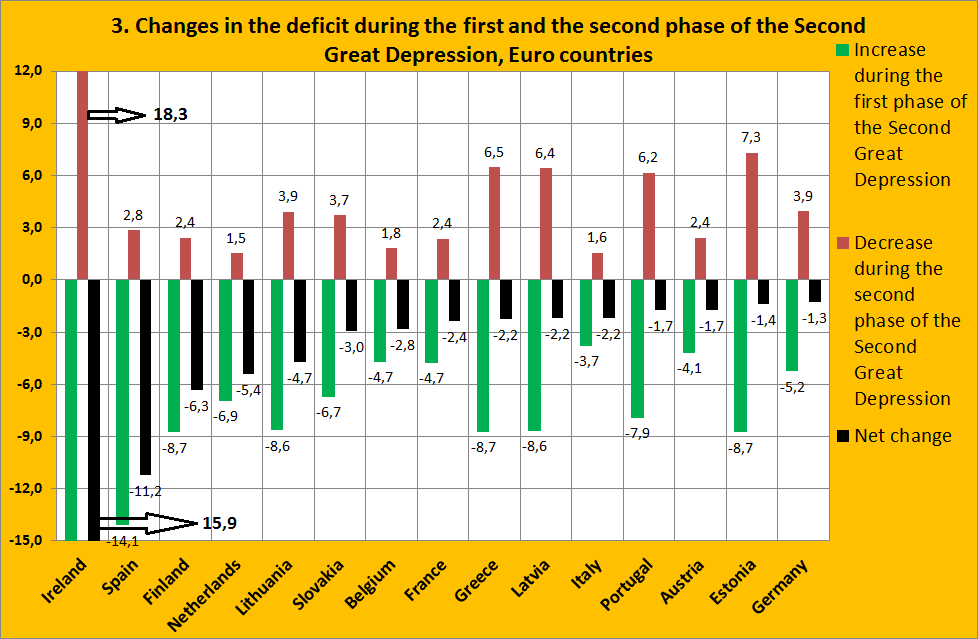

In de grafiek is de toename van het overheidstekort in de landen van de Eurozone in eerste fase van de huidige crisis vergeleken met de afname van de tekorten in de tweede fase.

Het blijkt dat we allemaal toch redelijk in hetzelfde schuitje zitten. De tekorten liepen eerst overal heel snel op – en overal vrijwel in dezelfde mate (6,7% van het BBP +/- 2% van het BBP). De tekorten namen daarna overal weer betrekkelijk snel af. Het normale patroon bij een hevige crisis, geen reden voor paniek. Het is zelfs uitermate opmerkelijk dat nergens het tekort verder is toegenomen! Toch is overal (ook in Duitsland) het tekort nog groter dan voor de crisis (ik vergelijk hier per land de vier kwartalen voordat de tekorten opliepen met 2011, omdat het vierde kwartaal van 2011 het laatste kwartaal is waarvoor gegevens beschikbaar zijn). maar met uitzondering van Ierland zijn de overeenkomsten tijdens de crisis opmerkelijker dan de verschillen. De uitgangsposities waren natuurlijk wel verschillend (overschot van 5% in Finland, tekort van 7% in Griekenland, dat scheelt). Maar het was geen Griekse crisis – het was een algehele crisis. En jammer van die verschillende uitgangssituatie. Maar die hebben we willens en wetens toegestaan. Het is merkwaardig om landen daar nu op af te rekenen.

Opmerkelijk is dat de Grieken en Portugezen qua tekortteductie dezelfde prestatie boeken als de Baltische staten. Opmerkelijk is ook dat de rijkere landen er duidelijk voor gekozen hebben om, anders dan ze andere landen voorschrijven, hun eigen maatschappij niet kapot te bezuinigen. Dit is verstandig en wijs beleid (vergeet niet dat Nederland midden in een redelijk hevige teruggang van de economie zit!). En het is niet zo verstandig geweest de kleinere landen het tekort geforceerd te laten terugbrengen. Duidelijk is ondertussen dat zowel de maatschappelijke kosten (massa-emigratie, halvering pensioenen in Griekenland, massa werkloosheid, overeind blijven nutteloze bankensector in Ierland ten koste van huishoudens) zowel als de economische kosten ervan (de huidige crisis in Nederland, bijvoorbeeld) niet opwegen tegen de baten. Het totale Eurozone-tekort is beperkt, er is geen reden om tekorten in individuele landen geforceerd te verkleinen, het tempo in Portugal (waar de pensioenpotten zijn geplunderd), Griekenland (massale werkloosheid die veeeeeeel hoger is dan deze ooit geweest is, voor de Euro) en de Baltische Staten is duidelijk te hoog geweest.

Toch steekt het dat het land dat zijn tekort het minst zag dalen, Nederland, zich bij monde van Jan-Kees de Jager zo negatief en denigrerend uitlaat over landen die een veel sterkere daling van het tekort kenden en nu weer, anders dan Nederland, tekorten hebben die bijna op het niveau van voor de crisis liggen. Finland heeft wat dat betreft meer recht van spreken omdat dat land voorafgaande aan de crisis een zeer fors overschot had en nu ondanks de grote daling slechts een beperkt tekort kent. En Duitsland kent dankzij een gunstige economische ontwikkeling zelfs een sterke daling van het tekort. Maar dat is precies het punt. Mede door de daling van de woningprijzen is die ontwikkeling in Nederland niet zo gunstig, met alle gevolgen van dien voor het tekort. Onaangenaam, maar het is niet anders. We zullen ermee moeten leven. Maar het zou ons niet misstaan als we een toontje lager zouden zingen en het vingertje wat minder zouden opheffen – een gidsland zijn we bepaald niet.

jun 22, 2012

Posted by MerijnKnibbe on jun 22, 2012 | 1 comment

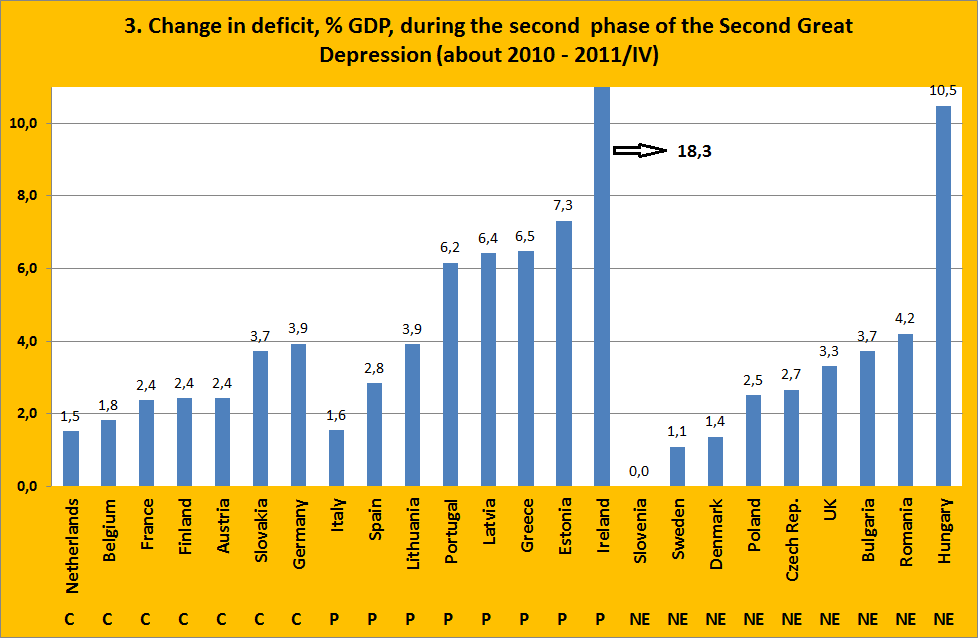

In eerdere blogs (hier en ook hier) heb ik aangegeven in welke mate de overheidstekorten in de EU opliepen na de Grote Financiële Crisis en op welk niveau ze uiteindelijk uitkwamen. De toename van de tekorten was overigens de bedoeling. In een moderne economie zijn ‘automatische stabilisatoren’ zoals uitkeringen voor werklozen aanwezig die de klap van een extreme crisis opvangen. Wat redelijk gelukt is. De afname van de productie was relatief beperkt wat ten dele zeker het gevolg is van deze stabilisatoren. De vraag kan gesteld worden wat er met de overheidstekorten gebeurde nadat de initiële daling van de productie gestopt was, ergens rond het eind van 2009 of het begin van 2010. Zie grafiek 1. Ik heb de periode daarbij per land aangepast en ben gaan rekenen vanaf het moment dat het overheidstekort in een land weer kleiner werd. De landen zijn ingedeeld in kern (core, c), periferie (p) en niet-euro landen (ne).inflatable moonwalk

Wat valt hierover te zeggen?

1. Opmerkelijk is dat in alle landen behalve Slovenië het overheidstekort in ieder geval enigermate en soms dramatisch veel kleiner werd. In mijn ogen is een geforceerde afname van het tekort, zeker in landen waar de economie bleef krimpen zoals Spanje en Griekenland, weinig productief. Maar dat doet hier niet ter zake: doel van deze blog is de veranderingen in beeld te brengen. Klopt het wel, wat iedereen stelt? De paniek over de tekorten lijkt dan toch wat overtrokken. Ook als we naar de Eurozone als geheel kijken, wat gebeurt in een zeer recente Eurostatpublicatie, dan blijkt het tekort betrekkelijk gering te zijn, vergeleken met bijvoorbeeld de VS of Japan of het VK. En nogmaals: overal werden de tekorten kleiner.

2. Misschien moet de heer Henk-Jan de Jager, voordat hij over Griekenland begint, eerst eens naar de balk in zijn eigen oog kijken. Het is niet erg geloofwaardig dat het land dat van de Eurolanden de kleinste afname van de overheidsschuld had een land dat ondanks een zeer grote teruggang van de productie vrijwel de grootste teruggang van de schuld had de les leest (Ierland laat ik buiten beschouwing: de afname daar komt grotendeels doordat een enorme inkomensoverdracht aan de banken uit de cijfers wegviel).

3. Naar aanleiding daarvan: de klaagzangen over Griekenland vanuit de ‘austerity’-hoek lijken niet werkelijk terecht. Dat het er bijzonder slecht gaat ligt zeker niet aan een te laag tempo van bezuinigingen. De afname van het Griekse tekort ligt in de zelfde orde van grote als de afname in de lievelingen van de bezuinigers, Letland, Portugal en Estland en is aanzienlijk groter dan in Litouwen terwijl de afname later begon!

Opmerkelijk is ook dat de teruggang in zeer korte tijd plaats vond, meestal (het eindkwartaal is 2011-IV) in 5 tot 7 kwartalen. In tabel 1 staat per land wanneer de tekorten begonnen af te nemen, weer blijkt de opmerkelijk positie van België. Overigens geeft de late start voor Nederland een verklaring voor de betrekkelijk geringe afname, een andere verklaring is (net als in Denemarken) natuurlijk de leeglopende huizenzeepbel die een dempende invloed op de particuliere bestedingen heeft.

Tabel 1. Kwartaal waarin de overheidstekorten begonnen af te nemen, vergeleken met een jaar eerder

2009-III Estland

2009-IV België, Letland

2010-I Zweden, Italië

2010-II Oostenrijk, Slowakije, Spanje, Litouwen, Griekenland, VK, Bulgarije

2010-III Nederland, Frankrijk, Portugal, Roemenië Hongarije

2010-IV Finland

2011-I Ierland

2011-II Polen

Al met al kan ik slechts constateren dat de begrotingstekorten over een breed front fors (te fors?) zijn afgenomen. Geen reden voor paniek, op dit front, dus! Morgen meer over de inkomsten en uitgaven van de landen.

jun 18, 2012

Posted by MerijnKnibbe on jun 18, 2012 | 0 comments

In een vorige blog hebben we nagegaan met hoeveel de overheidstekorten toenamen, uitgedrukt in procenten van het BBP waarbij niet werd uitgegaan van kalenderjaren maar van de kwartaalgegevens van Eurostat. Dat maakte zowel een zorgvuldiger periodisering mogelijk als een zorgvuldiger meting van de totale verandering.

In deze blog wordt aangegeven hoe groot ze uiteindelijk werden. Rekenkundig is dat eenvoudig: (oud tekort + toename = nieuw tekort). Inhoudelijk is dat wat ingewikkelder omdat er rekening mee moet worden gehouden waarom tekorten toenemen. Dat kan zijn door meer uitgaven, door minder inkomsten of doordat (iets waar we tot voor enkele jaren geen rekening mee hoefde te houden) doordat het binnenlandse product fors daalt. Daar zullen we in een volgende blog aan toekomen, vandaag enkel het ‘eenvoudige’ rekenkundige werk, met als aanvullende informatie per land de lengte van de periode waarin de tekorten toenamen.

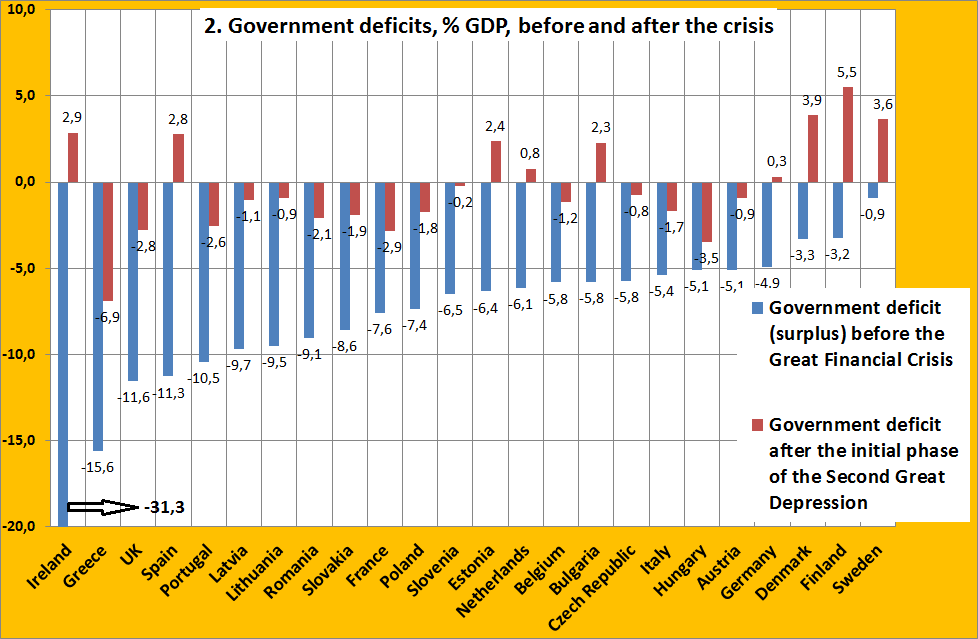

Hoe moet de grafiek gelezen worden? De rode staven geven de omvang van het tekort voor de crisis aan, de blauwe die van na de crisis en het verschil is (uiteraard) de toename van het tekort. Echter, het BBP van na het tekort was voor een aantal landen (in dit geval vooral de Baltische staten) na de crisis veel kleiner dan voor de crisis! Daarnaast kunnen de tekorten ook met de inkomsten van de overheid vergeleken worden, ook dat komt nog. Wat betreft de periode waarin het tekort oploopt waren er aanzienlijke verschillen tussen de landen:

5 kwartalen – België

6 kwartalen – Estland

7 kwartalen – Italië, Frankrijk, Duitsland, Tsjechië, Nederland, Hongarije, Zweden, VK

8 kwartalen – Denemarken, Slowakije, Finland, Oostenrijk

9 kwartalen – Letland, Litouwen, Bulgarije, Griekenland

10 kwartalen – Portugal, Spanje

14 kwartalen – Slovenië

16 kwartalen – Ierland

Wat valt erover te zeggen?

* Gisteren hebben we gezien dat landen die veel instromend kapitaal (en overigens dus ook grote tekorten op de lopende rekening) hadden vroeg en hard door de crisis werden getroffen, vandaag blijkt dat ze ook lang werden getroffen (met uitzondering van Estland)

* Het overheidstekort kan dus zomaar met, zeg, 1% van het BBP per kwartaal oplopen…

* Een overschot op de begroting is beslist geen garantie dat het tekort niet sterk oploopt

* België doet het alweer opmerkelijk en ook Italië doet het ‘beter’ dan je wellicht zou verwachten

* Een aantal Scandinavische landen kende grote overschotten. Dit was echter geen garantie dat het tekort niet groter werd dan -3% (gisteren stelde ik dat Denemarken een overschot had van ongeveer 5%, dat was ook zo, maar dat was geleidelijk al gedaald tot ‘slechts’ 3,9% voor de crisis

* Ik ben zeker niet de eerste om het te zeggen maar het is opmerkelijk dat het VK, dat een groter tekort kende dan bijvoorbeeld Spanje en zeker dan de Eurozone, veel minder monetaire problemen heeft

Beleidsmatig is voor mij de conclusie dat economen echt zullen moeten wennen aan het verschijnsel dat bij een hevige crisis de overheidstekorten ‘zomaar’ naar tussen de vijf en tien procent van het BBP kunnen gaan. Al die verhalen over ‘onverantwoordelijkheid’ met betrekking tot de overheidsfinanciën – soms breken de dijken gewoon door. En het idee dat landen gewoon braaf moeten doen wat de economen zeggen – kijk naar Ierland. Dat heeft dat ongeveer twintig jaar lang inderdaad gedaan! Daarnaast was, bijvoorbeeld in het geval van Ierland, sprake van een overheid die ook de particuliere schulden op zich nam. Nou ja, particuliere schulden – alleen die van de banken dus

jun 18, 2012

Posted by MerijnKnibbe on jun 18, 2012 | 2 comments

De Amerongse berg. Schiermonnikoog. Het Sleenerzand. De Maasduinen. Allemaal terreinen van Staatsbosbeheer. En overal kun je heen. Overal kun je wandelen. Dat is mijn vrijheid. En daar betaal ik belasting voor. Met mijn belasting koop ik de vrijheid, om op de terreinen van Staatsbosbeheer rond te kunnen lopen. En te fietsen. En te paardrijden (nou ja, ik niet dus, maar anderen). Mountainbiken kan ook. Of kamperen. Op goed onderhouden terreienen en paden en op goed aangegeven routes. Die vrijheid heb ik nog steeds. En daar betaal ik graag mijn belasting voor. Maar de natuur wordt steeds Bleker. De uitverkoop is begonnen:

“Lid van de adviesraad Frederik van Beuningen pleit in de krant (het FD, M.K.) zelfs voor een complete privatisering van Staatsbosbeheer in een landgoed-bv. Die zou tweeënhalf miljard euro moeten ophalen bij particuliere aandeelhouders en op termijn zelf inkomsten moeten genereren. “Dat mag niet vloeken met de doelstelling van Staatsbosbeheer”, benadrukt van Beuningen, zelfs actief als actieve belegger.”

Dit betekent dus dat het grootste deel van het land in overheidsbezit, waar decennia, onder andere gefinancierd door uw en mijn belastingcenten, in is geïnvesteerd, voor een habbekrats wordt verkocht. En het moet 2% rendement per jaar gaan opleveren. Hoe? We weten allemaal waar het grote geld zit: bij “een heuvel met wat villaatjes ertegen”. Bij het vastgoed. Overigens leven we in moderne tijden en moet het vastgoedaspect worden aangevuld met ‘natuurbegraafplaatsen’, een van de items waar onze staatssecretaris Bleker zo enthousiast over is. Maar ook dat gaat natuurlijk over ‘onderkomens’ en ook dat is natuurlijk: vastgoed.

Ik ben niet tegen marktgericht denken. Hoewel de procedure geen schoonheidsprijs verdient ben ik bijvoorbeeld mordicus voor het verhogen van de erfpacht op de eilanden, waar particulieren schatten aan geld verdienen met op overheidsgrond (en dus ook mijn grond) gevestigde vakantiehuisjes, die de afgelopen decennia fors zijn vergroot. Wie deze gebieden bezoekt zal zien dat er zelfs gespecialiseerde makelaars en ongetwijfeld ook bankfilialen zijn die dit vergroten van de vakantiehuisjes op zich nemen. Prima, maar dan moet de collectiviteit (u en ik), die de grond in eigendom heeft, er natuurlijk ook aan verdienen. Daar is niets mis mee. Integendeel. Sterker nog – veel erger dan het grootverdienen is dat veel van die huisjes in vermogende handen zijn gekomen – en een groot deel van het jaar leeg staan. Particuliere huisjes op de mooiste plekken van het land op uw grond die alsmaar leegstaan… Belachelijk. Een hoge erfpacht zal daar, terecht, paal en perk aan stellen. Nogmaals: het is ook uw grond dus ook u verpacht die grond, aan de huisjesbezitters!

Maar een marktconforme grondpacht voor bestaande huisjes is heel wat anders dan alle staatsgrond waar al die decennia zoveel geld in is geïnvesteerd zo snel mogelijk te verpatsen aan de meestbiedende – die rendement wil behalen en de burger dan wel tegen betaling toegang zal verlenen tot de terreinen (zie ook veel recreatiegebieden in Duitsland!) dan wel deze helemaal zal uitsluiten. En die de komende honderd jaar gedurig druk zal uitoefenen op lokale bestuurders om weer een extra huisje en weer een extra begraafplaatsje te bouwen. Want daar zit, uiteindelijk, het grote geld. En over honderd (en over tien) jaar kijkt men heel anders tegen vloeken aan dan nu, dat kan ik u verzekeren. Natuur is al zo schaars in dit land. Wat betekent dat het collectieve gebruik, als recreatie- of als natuurgebied, niet moet worden opgeofferd aan particuliere belangen. Ik betaal mijn belastingen niet voor niets. Ik betaal ze om dat beetje vrijheid dat ik nog heb te waarborgen: vrije toegang op wegen en paden. En dat wil de meneer Van Beuningen mij nu afnemen. Want geld kan slechts verdiend worden door het beperken van die toegang en het beperken van die vrijheid. De uitverkoop begint.