jul 23, 2012

Posted by MerijnKnibbe on jul 23, 2012 | 1 comment

Op dit moment is er, in de econoblogosfeer, een discussie gaande over de zogeheten ‘microfoundations’ van de macro-economie. Zie bijvoorbeeld Paul Krugman, Peter Dorman Simon Wren-Lewis. Hieronder twee opmerkingen die in deze discussie ontbreken.

Met ‘microfundering’ van de macro-economie wordt, als je de discussie leest, gedoeld op de poging om de macro-economie, die grotere verbanden beschrijft en uiteindelijk uitgaat van de geldstroom in de economie als totaal te baseren op het gedrag van de individuele participanten van deze economie – u en ik. De ontwikkeling van de totale consumptie ten gevolge van een belastingverlaging wordt bijvoorbeeld afgeleid uit de individuele reacties hierop – als je de discussie mag geloven. Deze discussie is op zich terecht en ontbreekt, ten onrechte, in veel artikelen. In de afstudeerscripties die ik mede begeleid is (er zijn altijd twee begeleiders) zit, als het onderzoek betreft, altijd een apart hoofdstuk of een aparte paragraaf ‘methodendiscussie’ waarin de beperkingen en tekortkomingen van de gehanteerde methode worden besproken en de invloed daarvan op de waardering van de uitkomsten van het onderzoek worden besproken. Bij agronomen en biologen is dit standaardpraktijk. Economen kennen het begrip vaak niet eens. Ten onrechte. Het is goed dat dit nu ter sprake komt. Maar:

A. Wie de modellen leest ziet dat deze helemaal niet uitgaan van de individuele reacties van u en van mij. Waar met ‘microfundering’ werkelijk op gedoeld wordt is dat, zonder dit ook maar in het minst te beredeneren of aan te tonen, aangenomen wordt dat bijvoorbeeld de sector huishoudens als totaal net zo redeneert en handelt als een individuele huishouding. Waarbij dit ‘net zo redeneren als’ gelijk wordt gesteld aan het redeneren en handelen van de homo economicus, de volstrekt achterhaalde constructie van de hyper-rationele consument dat door marketeers als vijftig jaar geleden aan de kant is gezet en waarbij uit neurologisch onderzoek blijkt dat mensen vaak pas nadat ze (onbewust) een keuze hebben gemaakt een verhaal bedenken waardoor deze keuze logisch lijkt. Dit laatste valt te zien op neurologische scans en het onderdeel van de pre-frontale neo cortex dat deze verhaaltjes, na de keuze en het handelen, bedenkt wordt door de neuroloog Victor Lamme de ‘kwebbeldoos’ genoemd. En dat een sector huishoudens met als ’emergente eigenschap’ een rationele ‘nutsmaximering’ niet eens kan bestaan is lang geleden al aangetoond door Kenneth Arrow, met zijn beroemde paradox. Met ’emergente eigenschap’ wordt erop gedoeld dat, waar je in 1 watermolecuul niet kunt zwemmen, dat wel kan in een zeer groot aantal watermoleculen: eigenschappen van een ‘totaal’ kunnen fundamenteel anders (en daarmee geen optelsom) zijn dan eigenschappen van de samenstellende delen, zoals in dit geval de ‘zwembaarheid’ van water (let op de impliciete aannames hierbij: van de juiste temperatuur, bij de juiste luchtdruk). En de paradox geeft aan dat zelfs als alle individuen van een samenleving duidelijke voorkeuren hebben (Voor de een: A is belangrijker dan B en B is belangrijker dan C en voor de ander: B is belangrijker dan A en A is weer belangrijker dan C) hier geen consistente maatschappelijke voorkeur uit kan worden afgeleid, zelfs niet als je erover stemt (zie de link). Er is dus geen sprake van ‘micro’-funderingen. Er wordt een niet bestaanbare emergente eigenschap aangenomen.

B. De noodzaak van microfunderingen wordt verder afgeleid uit wat wel de ‘Lucas’-kritiek wordt genoemd: mensen leren en veranderen en daardoor gelden econometrische resultaten uit het verleden dus niet voor de toekomst. Een voorbeeld is het renteniveau: tot 1960 was dit consistent laag, ook als de inflatie veel hoger was dan de rente. In de decennia daarna is dit, mede doordat we de inflatie beter gingen meten, sterk veranderd en is de rente structureel sneller en sterker op de inflatie gaan reageren. Dit soort kritiek op statistische schattingen van verbanden in de economie werd overigens al in de jaren veertig door Keynes geformuleerd, in een discussie met Tinbergen. Deze kritiek geldt, zolang we in een monetaire economie leven, echter veel minder voor de macro-economische verbanden in de economie, zoals die boekhoudkundig beschreven en geanalyseerd kunnen worden. Hoe je het ook wend of keert – als het ene land meer exporteert zal een ander land meer moeten importeren. En krijgt het ene land op de een of andere manier dus een tijd lang een financiële claim op het andere…

Hoe onaangenaam het dus ook is – onze keuzes worden beperkt door het gedrag van anderen. En het idee dat de collectieve keuze van een land altijd rationeel is? Tsja. Overigens zijn die boekhoudkundige relaties wel gebaseerd op een empirische optelling van de gevolgen van individueel micro-gedrag – en daarmee in tegenstelling tot de micro-gefundeerde macro modellen wel wetenschappelijk, consistent en coherent.

jul 19, 2012

Posted by MerijnKnibbe on jul 19, 2012 | 2 comments

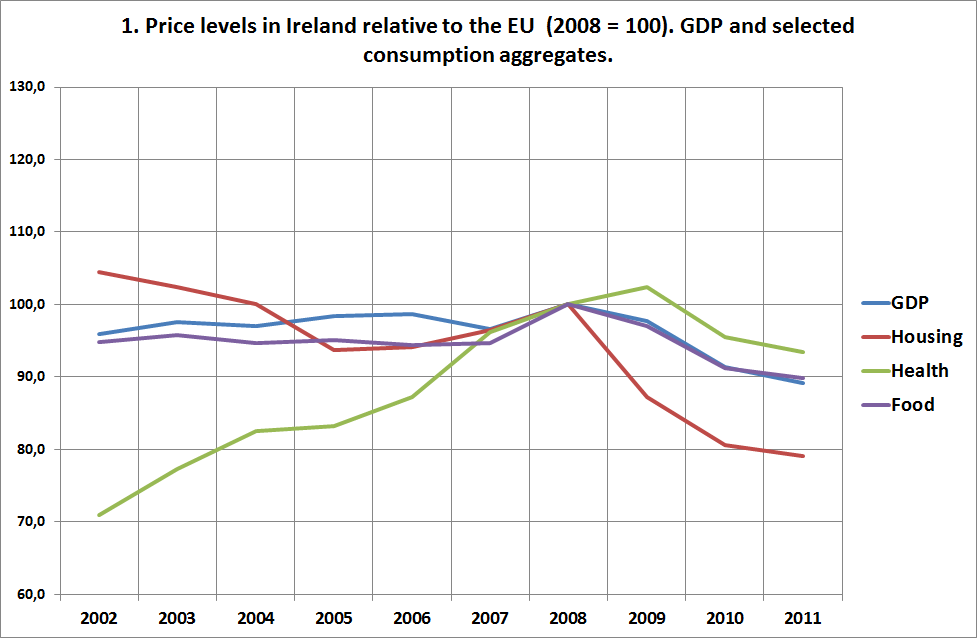

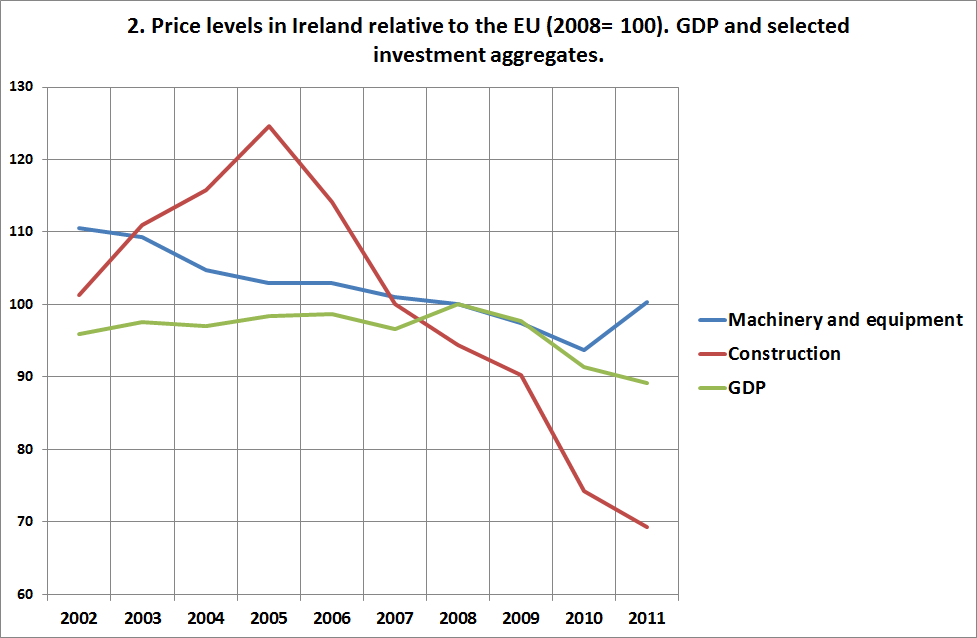

Volgens de canon van ‘de Troika’, het samenwerkingsverband van de ECB, de Europese Unie en het IMF, is het voor landen als Ierland van levensbelang om de loonkosten te verlagen. De daaruit resulterende daling van het prijsniveau zou landen weer ‘competitief’ maken, waardoor ze meer kunnen exporteren en de schulden kunnen terugbetalen. En het lijkt erop dat de eerste stap van dit scenario in Ierland gelukt is afgerond – want het prijsniveau is, ten opzichte van andere Eurozone-landen, dramatisch gedaald. Economisch gaat het nog steeds slecht – de productie en de verkopen dalen, de werkloosheid stijgt – maar de Ierse prestatie lijkt (lijkt!) erop te wijzen dat het ‘loonsverlagingsscenario’ althans theoretisch kan werken: een overheid kan, kennelijk, loonsverlagingen afdwingen die tot een daling van het prijsniveau leiden.

Natuurlijk, in de Baltische staten, waar dit beleid ook gevoerd is, zijn de prijsniveaus alweer aan het stijgen, richting gemiddelde, en Ierland had het hoogste prijsniveau van de hele Eurozone, wat het wellicht makkelijker maakte omlaag te gaan, richting gemiddelde. Maar een kniesoor die daar op let – het prijsniveau ging omlaag. Succes! Wij beheersen de wereld! ‘Austerity’ werkt! Althans – op het eerste gezicht. Maar is het prijsniveau in Ierland werkelijk gedaald doordat de lonen zijn gedaald? Nee dus. Het totale prijsniveau van een land is ongeveer het gemiddelde van het consumptieprijsniveau, het investeringsprijsniveau en de prijzen die de overheid moet betalen. Meestal kijken we enkel naar het consumptieprijsniveau, vanuit de (onjuiste) veronderstelling dat dit het totale prijsniveau goed benaderd. Er zijn echter altijd verschillen en deze kunnen aanzienlijk zijn. In Ierland zijn ze momenteel zelfs zeer aanzienlijk. Vooral het investeringsprijsniveau laat een zeer scherpe daling zien, niet veroorzaakt door lagere lonen (in combinatie met hogere productiviteit) – maar door lagere prijzen voor woningbouw en grond.

Ook het consumptieprijsniveau is vooral lager doordat de prijzen voor ‘wonen’ omlaag zijn gegaan. Goed voor veel Ieren, natuurlijk, maar niet goed voor de mensen die geleend hebben, om grond of woningen te kopen. Het prijsniveau en de vermogens gaan omlaag – maar de schulden en de rente daarop blijven gelijk. Schulddeflatie heet dat, en het is erkend fnuikend voor welke economische ontwikkeling dan ook. Wat overigens een politieke keuze is: de lonen wel omlaag, maar de schulden niet. Terwijl toen de woning- en grondprijzen inflatoir stegen, wat sowieso alleen maar mogelijk was door de zeer royale kredietverstrekking door de banken, niemand een probleem maakte van stijgende schulden… De banken hebben toen hun merkwaardige monopolie op de onbeperkte creatie van het staatsgeld fors misbruikt. En nu zullen de schulden, willen we ooit nog uit dit moeras komen, ten dele moeten worden kwijtgescholden. Voor wie dat raar vindt: als een pensioenfonds 8 of 10 of 15% afboekt op de schulden aan de (toekomstige) pensionado’s, omdat ze in het verleden een foute beleggingsinschatting hebben gemaakt, dan staan veel economen te juichen. Heel veel Ierse huishoudens bevinden zich a-forteriori in de positie van die pensioenfondsen met ‘de banken’ in de positie van de pensionado’s…. Maar de huishoudens – daar gaat natuurlijk niet om, in de economie. Banken zijn belangrijker. En machtiger.

jul 17, 2012

Posted by MerijnKnibbe on jul 17, 2012 | 6 comments

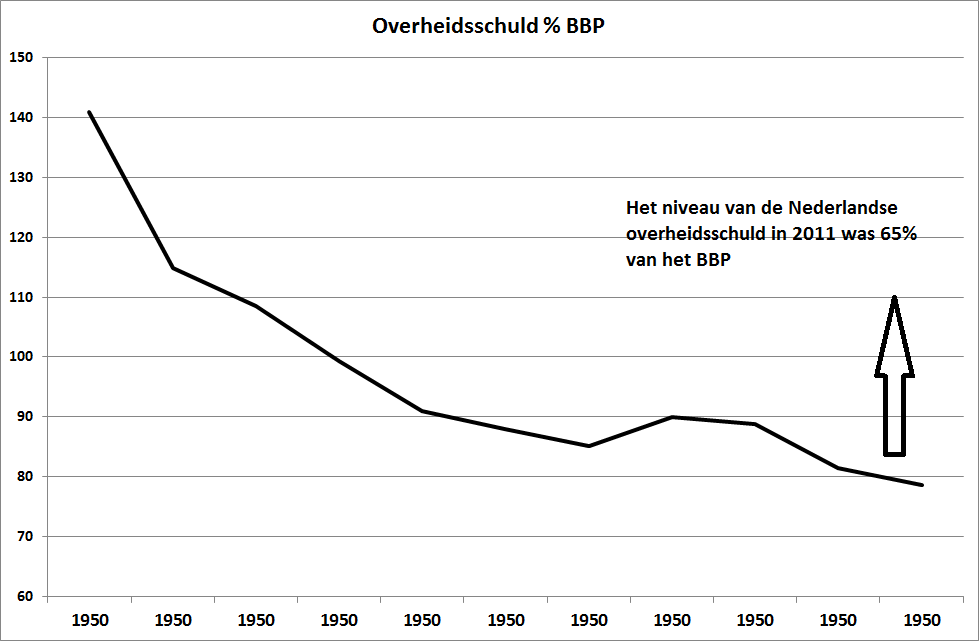

De jaren vijftig staan bekend als een tijd van soberheid, hard werken, loonmatiging en een voorspoedige ontwikkeling van de economie. Op dit beeld valt het een en ander aan te merken. Zo was het BBP per hoofd van de bevolking pas in 1953 weer zo hoog als in… 1929. En zou Nederland, in die dagen, in aanmerking zijn gekomen voor lidmaatschap van de Euroclub? Niet bepaald. De overheidsschuld was te groot en de inflatie was te hoog. Wanneer we onze aandacht focussen op de schuld dan blijkt deze zelfs lang hoger te zijn geweest dan nu in Spanje, Portugal of Italië en, in 1950, ongeveer net zo hoog als nu in Griekenland (grafiek). Natuurlijk is ook direct duidelijk dat deze schuld snel afnam, zij het dat de 60%-grens nog ver buiten beeld bleef. De vraag is hoe deze afname mogelijk was (en of een land als Griekenland dit ook zou kunnen). Kwam dit door nijver sparen en grote overschotten op de begroting? Of waren er andere redenen voor?

We hebben de schuld destijds niet afgelost. Over de jaren vijftig als geheel gerekend nam de nominale overheidsschuld niet af (dus niet gemeten als aandeel van de totale economie, maar in guldens). Deze steeg zelfs, met 16%. Wat veroorzaakte dan wel de daling van de staatsschuld als % van het BBP? Eenvoudig: het totale BBP verdubbelde ongeveer, waarbij 45% van deze toename werd veroorzaakt door reële groei (meer goederen en diensten) en 55% door de stijging van het prijsniveau (inflatie). Wel is het zo dat toen er van 1950 op 1951 sprake was van een werkelijk spectaculaire daling van de schuldquote (-25% BBP) inderdaad een overschot op de begroting was. Maar ook toen had dit overschot slechts beperkt invloed op de quote en was een groter deel van de daling te danken aan een inflatie van rond de 10% in combinatie met een groei van rond de 2%. Ter informatie: in Griekenland is de inflatie nu rond de 1% (op maandbasis is er zelfs sprake van een daling van het prijsniveau!) terwijl de reële productie daalt. Terzijde: de rente op overheidsschuld in Nederland bleef destijds, ondanks het hoge tekort en de hoge inflatie gedurende de eerste helft van de jaren vijftig hardnekkig onder de 3,5% en werd pas hoger toen de inflatie en de schuld weer lager waren… De daggeldmarktrente was in 1953 en 1954 zelfs 0,6%…

De situatie was natuurlijk anders dan nu: de bevolking nam sneller toe, er was een stuwmeer aan ongebruikte technologische mogelijkheden (snelwegen!) en er waren duidelijke publieke investeringsprioriteiten (woningbouw, snelwegen en dergelijke). De economie kon dus ook sneller groeien. En de bekende loonmatiging moet ook met een korreltje zout worden genomen. In een sector als de landbouw, waar de lonen traditioneel laag waren, werden deze sterk opgetrokken, naar ‘industrie-niveau’, ten koste (terecht, overigens) van de pachtinkomens. Aan het eind van de jaren vijftig bracht dit de landbouw overigens in problemen, toen de lonen gingen stijgen en er nog niet voldoende mechanisatiemogelijkheden beschikbaar waren voor landbouwbedrijven, wat in het begin van de jaren zestig overigens zou worden opgelost.

Hoe dan ook – zuinigheid en lage lonen waren als bouwstenen voor het economisch succes in de jaren vijftig wellicht van minder belang dan algemeen aangenomen. En groei, inflatie, lage rente en inkomensverdeling waren van meer belang. De politiek was gericht op investeren, en hogere arbeidsinkomens (winst en lonen), ten koste van de bezitsinkomens (pacht, huur en rente). Wat valt daar momenteel van te leren?

Bronnen: Frits Bos, Geert Reuten, een aantal interviews met Groninger boeren die ik lang geleden in het kader van mijn proefschrift gehouden heb – maar die meer over de jaren vijftig en zestig gingen dan over de periode 1851-1950 van mijn proefschrift.

jul 11, 2012

Posted by MerijnKnibbe on jul 11, 2012 | 1 comment

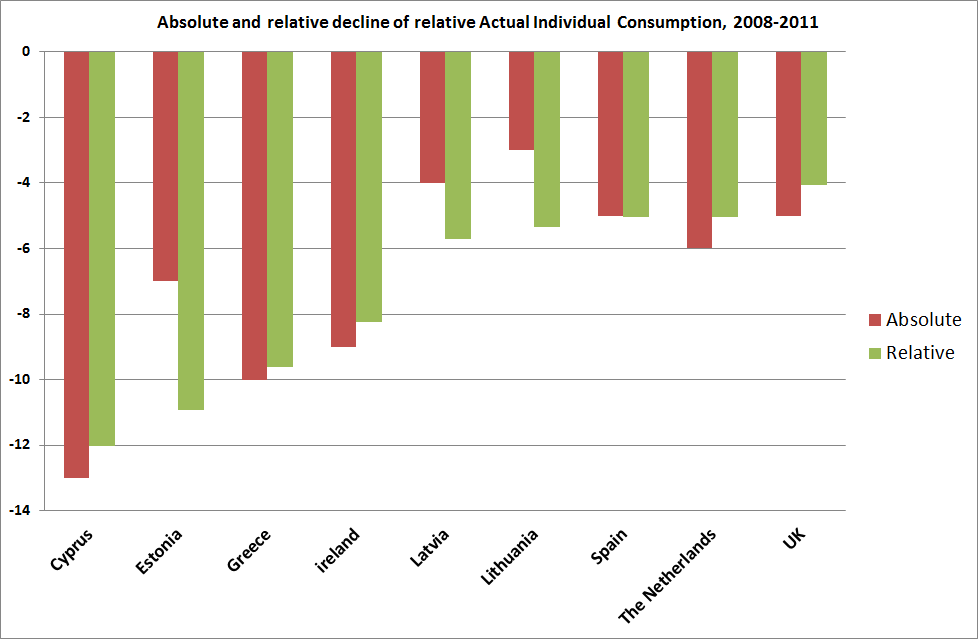

Eurostat heeft vanochtend nieuwe gegevens bekend gemaakt over het Bruto Binnenlands Product, de consumptie en het prijsniveau in 37 verschillende landen. Ze hanteren, voor de consumptie, daarbij het begrip ‘Actual Individual Consumption’. Dit wordt verdedigd/gedefinieerd als:

While GDP per capita is often used as an indicator of countries’ level of welfare, it is not necessarily a suitable indicator for households’ actual standard of living. For the latter purpose, a better indicator may be actual individual consumption (AIC) per capita. In national accounts, household final consumption expenditure (HFCE) denotes expenditure on goods and services that are purchased and paid for by households. Actual individual consumption, on the other hand, consists of goods and services actually consumed by individuals, irrespective of whether these goods and services are purchased and paid for by households, by government,or by non-profit institutions. In international volume comparisons, AIC is often seen as the preferable measure, since it is not influenced by the fact that the organisation of certain important services consumed by households, like health and education services, differs a lot across countries. For example if dental services are paid for by the government in one country, and by households in another, an international comparison based on HFCE would not compare like with like, whereas one based on AIC would

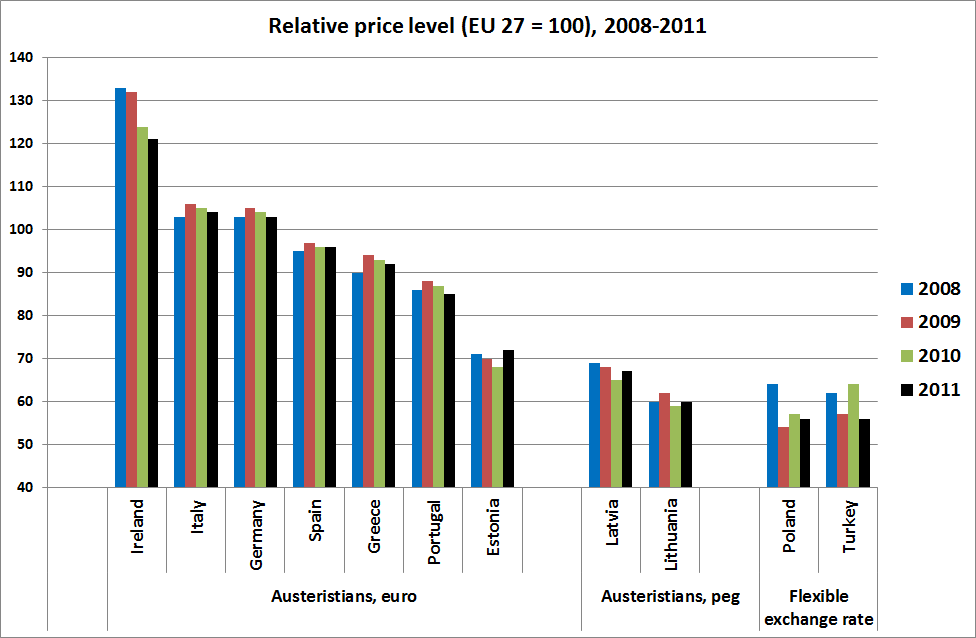

Op basis van de tabel van Eurostat heb ik de 9 landen van de Europese Unie uitgezocht waar de AIC meer dan 5% daalde (volume, per hoofd van de bevolking, met als indicator het niveau relatief ten opzichte van de andere landen). Zie de grafiek.

Opmerkelijk is de ontwikkeling in Nederland. De AIC is in Nederland meer gedaald dan bijvoorbeeld in Portugal (zit niet in de grafiek, want minder dan 5% daling) terwijl de daling op hetzelfde relatieve niveau ligt als in Spanje. Uiteraard is er daarbij een samenhang met dalende woningprijzen, het verminderde aantal banen, de lagere inkomens van veel ZZP-ers en dergelijke – maar hier wil ik slechts het feit constateren. Ook in Nederland is de buikriem al aardig aangehaald.Overigens lag het niveau in Letland en Litouwen in 2011 beduidend hoger dan in 2010, anders dan in Estland. De grootste daling vond trouwens plaats in IJsland (niet in de grafiek want niet in de Europese unie), volgens de Eurostat-tabel.

Technisch addendum: bij de ‘relatieve verandering’ in de grafiek gaat het dus om het prijsgecorrigeerde niveau van de AIC van de landen, relatief ten opzichte van de andere EU landen, 2011 vergeleken met 2008. Theoretisch kan deze relatieve daling gepaard gaan met een stijging van het absolute niveau waarbij deze stijging echter fors lager is dan in de andere landen.

jul 11, 2012

Posted by MerijnKnibbe on jul 11, 2012 | 9 comments

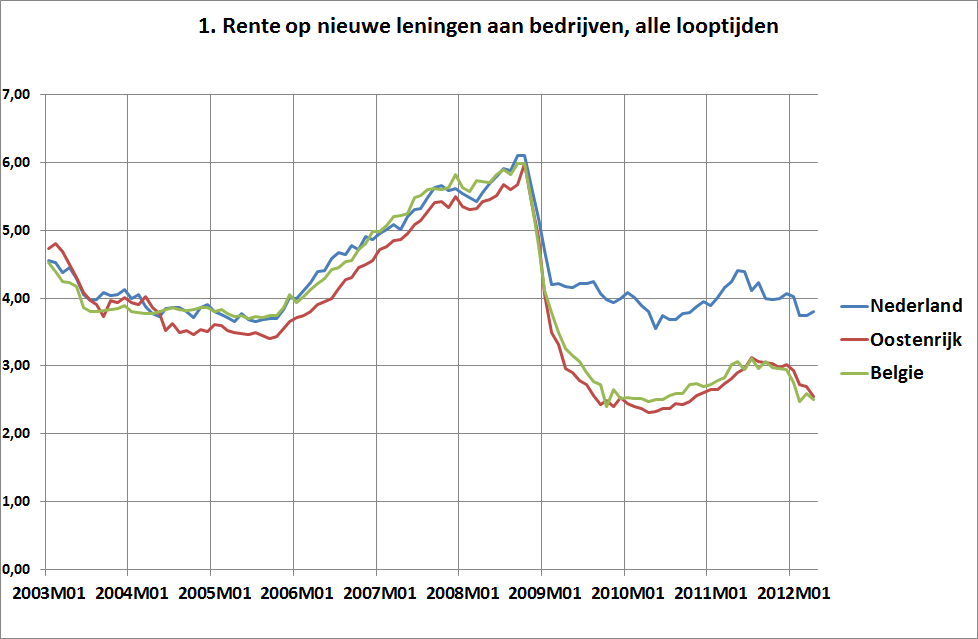

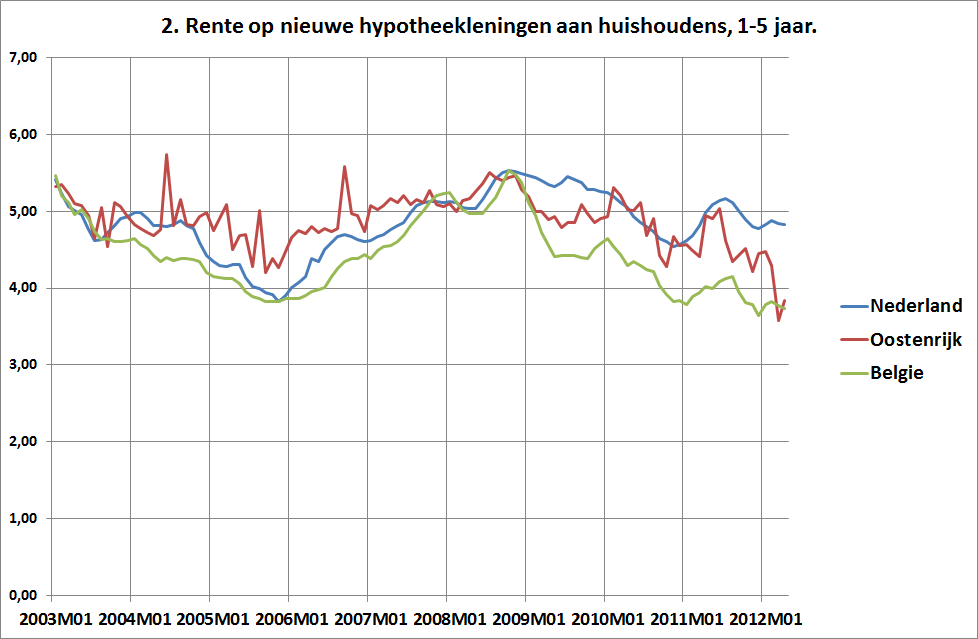

Volgens de economische leerboekjes zijn banken een soortement van groothandels in geld: een enorme stroom van vaak piepkleine besparingen stroomt van bedrijven en huishoudens naar de banken. En vanuit de banken gaat een ongeveer gelijke stroom van veel grotere leningen richting bedrijven en huishoudens, die dit gebruiken om te investeren in allerlei zaken, zoals woningen, campers, vrachtwagens of techniek. Maar dat is niet meer zo. Sinds Vestia weten we dat banken er in slagen om (zoals nu zelfs in Achtkarspelen gebeurt) organisaties en bedrijven investeringen te laten stopzetten om het geld vervolgens richting banken door te sluizen… Bij Vestia is sprake van misleiding, misdaad en fraude (van de kant van de banken). Ik wijs u in dit kader op Roubini, een bekende econoom die het tijd vindt worden om misschien wel bankiers op te gaan hangen. Na de Allerheiligenvloed in 1570 moest Caspar de Robles in Friesland overigens inderdaad rijke Friezen ophangen, die geen afstand wilden doen van hun belastingprivileges waardoor er geen geld was om de dijken te herstellen. De Friezen hebben later een monument opgericht, voor Caspar. Netzoals Piet Lieftinck een monument gekregen heeft omdat hij in 1945 Nederlands geld ‘ongeldig’ verklaarde…

Terug naar de rode lijn: normaal gebeurt stroomt natuurlijk ook geld terug naar de banken: rente en terugbetalingen. Dit is niet misdadig. Echter, dan moet de rente uiteraard geen woekerrente zijn. En je kunt je afvragen waarom de rente die wij in Nederland moeten betalen zoveel hoger is dan in België of Oostenrijk – wat gebeurde er in februari 2009!? Een nieuw ‘Wassenaaraccoord’, of zo? Een statistische ‘blip’? Waarschijnlijk niet: ook andere looptijden laten dit patroon zien. En waarom is de hypotheekrente nog steeds hoger dan in 2003 en 2004?