Mujagic en Eijffinger: misvattingen over begrippen, macro-economie en de economische geschiedenis

Update update: het mooiste voorbeeld van seigniorage (zie beneden) is natuurlijk Weimar Duitsland, waar na het beëindigen van de inflatie de geldhoeveelheid verviervoudigd kon worden zonder dat dit invloed had op het prijspeil, omdat mensen hun kassen weer op wilden bouwen. Waaruit blijkt dat seigniorage ook zonder inflatie kan bestaan en dus niet hetzelfde is als inflatiebelasting.

Update: ik begrijp nu al dat er verwarring is over inflatiebelasting en ‘seigniorage’ – dat zou wel hetzelfde zijn, anders dan ik stel. Maar dat is het niet. Onder seigniorage wordt bijvoorbeeld ook het drukken van geld door een land verstaan, dat vervolgens door private partijen in een ander land als betaalmiddel wordt gebruikt (dollarisatie). En dat valt zeker niet onder inflatiebelasting (hoewel het formeel wel als een schuld in de boeken van de VS staat, de looptijd van die schuld is echter oneindig en de rente is 0%). Diepgaander: alleen de overheid (bij ons inclusief waterschappen) heft belastingen – maar het is niet alleen de overheid die geld schept. De geldscheppende banken doen dat ook. Mijn hypotheek bij de RABO valt ook onder het seignioragebegrip (voor zover er voor het financieren van deze hypotheek gebruik gemaakt is van geldschepping): “the difference between interest earned on securities acquired in exchange for bank notes and the costs of producing and distributing those notes”. In het stuk van Eijffinger en Mujagic wordt er (terecht natuurlijk) vanuit gegaan dat het niet alleen om chartaal geld gaat maar ook om giraal geld. En dan is de rente die ik op mijn hypotheek betaal wel seigniorage – maar per definitie geen belasting (de hypotheek is de ‘security’, het geld dat destijds aan het bouwbedrijf en de notaris betaald is valt in de definifitie onder ‘producing and distributing the notes (money). Rente op hypotheken van de voormalige DSB (geen geldscheppende bank, voor zover ik weet) was dus geen seigniorage. Strikt genomen is korting op snelle betaling bij leverancierskrediet een form van negatieve seigniorage. Maar ik geef toe: ik heb geen neo-klassiek geldbegrip, mijn definitie spoort met die van centrale bankiers en mensen als Minsky (ja, de Post-Keynesiaanse definitie en die van Centrale Banken zijn wel consistent met elkaar, anders dan de neo-klassieke definitie en die van Centrale Banken). Men leze Ulrich Bindseil, overigens de auteur van het enige boek over de praktijk van liquiditeitsbeheer bij Centrale Banken (caveat: ik heb enkel dit van hem gelezen, nog niet het boek, maar ik vind het belangrijk om te melden dat het het enige is).

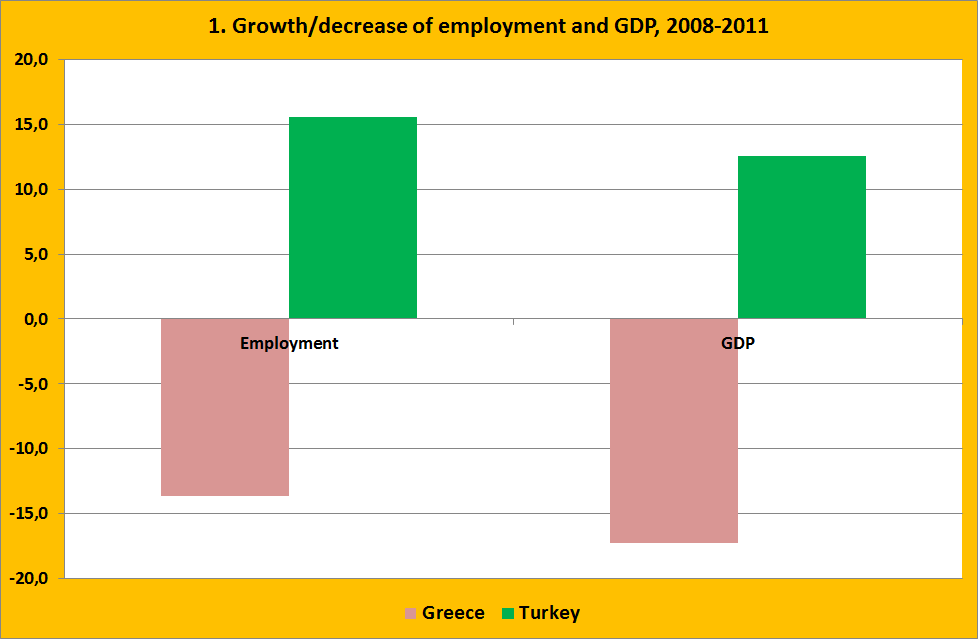

In Turkije zijn er, sinds de crisis, 3.000.000 banen bijgekomen. U lees het goed: niet eraf, maar erbij. Hoe kon dat? Een van de redenen dat dit mogelijk was is dat de Turkse Centrale Bank de beleidsrente kon verlagen van 16% naar 6%. Dus met 10%. De economie nam toe met, gemeten vanaf het begin van de crisis (dus voor de dip in 2008/2009 die zich ook in Turkije voordeed) met 18%. En groeit nog steeds. En de groei is breed gedragen: landbouw, bouwnijverheid, industrie, medische sector – allemaal gaan ze vooruit. En was dit inflatoir – Nee. De inflatie was in 2009 en 2011 zelfs de laagste ‘ooit’, in Griekenland…

De drastische verlaging van de beleidsrente was niet de enige reden waarom dit alles mogelijk was. Kapitaal stroomde het land in en er was sprake van verstandig aanbodbeleid: verlaag niet de lonen maar de loonkosten (wat bij ons min of meer gelijk zou staan aan het fiscaliseren van premies en het verlagen van de BTW op arbeid). Maar het hielp wel, en niet zo’n beetje ook. En die drastische verlaging van de beleidsrente was weer mogelijk omdat de inflatie hoog was… (en nee, deze is niet verder opgelopen, na de renteverlaging). Waarmee ik maar wil zeggen dat de titel van een artikel van Sylvester Eyffinger en Edin Mujagic, vandaag in de Volkskrant, ‘Hogere inflatie is voor niemand goed’, met een korreltje zout moet worden genomen. Sterker nog – er zijn omstandigheden dat het voor iedereen goed is. De Turken zijn erdoor gered. En een basaal begrip van eerste jaars macro-economie had Eijffinger en Mujagic kunnen behoeden voor een aantal van de flaters die ze begaan in hun artikel (Flaters? Jazeker. Met ‘seigniorage’ wordt, anders dan Eijffinger en Mujagic stellen, iets heel anders bedoeld dan met ‘inflatiebelasting’. Zeker monetaire deskundigen, wat deze economen pretenderen te zijn, horen dit te weten).

Waar komen de misverstanden bij Eijffinger en Mujagic vandaan? Grotendeels ligt het aan het gebruiken van een onjuist model, onjuiste concepten en een gebrekkige kennis van de economische geschiedenis.

1. Micro en macro worden verward, er wordt enkel vanuit balansen en niet vanuit de productie gerekend. De bekende klassieke fout, die ook blijkt uit het voortdurend hameren van de auteurs op de waarde van geldelijk bezit in plaats van op de waarde van andere bezittingen of op werk en inkomen. Een bekende Engelse uitspraak is ‘a penny saved is a penny earned’. Wie spaart, die heeft wat. En het gevoel daarachter is dat dat, ook moreel, goed is. Dit is ook de geest van het artikel van Eijffinger en Mujagic. Telkens wordt in lovende termen over ‘spaarders’ en in negatieve termen over leners gesproken. De uitspraak als zodanig is overigens juist – in de micro economie. De micro-economie gaat uit van afzonderlijke mensen en bedrijven, en dan klopt het, min of meer, hoewel ik ondernemers altijd hoor zeggen dat geld gereedschap is, en geen doel. Wie niets uitgeeft die houdt geld op de bank staan, gezien vanuit de dubbele boekhouding. Maar de macro-economie kijkt niet enkel naar het individu. De macro-econoom kijkt ook naar de partijen waar dit individu zaken mee doet. En dan geldt een andere uitspraak, namelijk: ‘a penny spent is a penny earned’, geld moet rollen. Wie de economie beziet vanuit de monetaire verwevenheden inherent aan het uitgeven van geld zal geen dubbele boekhouding maar vierdubbele boekhouding moeten toepassen (of zelfs zes- of achtdubbele, zie ook onze eigen Frits Bos, 2003, over het systeem van de Nationale Rekeningen). En dan gaat het niet meer enkel over bezit en de balans (waar Eijffinger en Mujagic impliciet alleen maar over praten) maar ook over geldstromen en inkomen en productie. Als ik geld uitgeef dan blijkt uit de vierdubbele boekhouding dan een andere partij dat geld erbij krijgt. ‘Nou en’, bent u misschien geneigd te zeggen, dat wist ik al. Nou, een heleboel, antwoord ik dan. Uit dit idee blijkt namelijk ook dat als, op nationaal niveau, de een geld spaart dat eerst van de ander was de totale monetaire besparingen in een economie niet toenemen. Sterker nog – als deze besparingen niet worden gebruikt voor nieuwe bestedingen, bijvoorbeeld door het geld aan een ander uit te lenen, dan stokt de economie – en nemen de besparingen zelfs weer af. Keynes? Nee, de Nationale Rekeningen. Een land wordt, macro-economisch, niet rijker door te sparen – maar juist door te investeren, door het geld te laten rollen. Een land wordt, anders dan een individu, niet werkelijk rijker als de prijzen van huizen stijgen – maar wel als er meer en betere huizen bij komen (overigens hoor ik de inflatie-alarmisten nooit als de prijzen van huizen stijgen, wat toch ook inflatie is…). De stijging van de prijs van huizen wordt in de Nationale Rekeningen weliswaar op de balans van de huishoudens bijgeschreven – maar natuurlijk en terecht niet als nieuwe productie en welvaart gerekend. Op macro-economisch vlak gelden andere wetmatigheden dan op micro-economisch vlak. Dat wordt door Eijffinger en Mujagic niet onderkend. Ze doen net of de balans van een land hetzelfde is als de balans van een individu – wat niet zo is. Daarnaast gaan ze enkel uit van de balans (schulden, spaargelden (overige bezittingen laten ze overigens ten onrechte buiten beschouwing) en niet van de resultatenrekening, laat staan de liquiditeitsrekening van een land. Gegevens die toch eenvoudig te vinden zijn in de Nationale Rekeningen. En wat niet weg mag worden gelaten. Wanneer we uitgaan van de resultatenrekening dan blijkt dat een hogere inflatie een relatief sterke verlaging van de beleidsrente mogelijk maakt, wat, zoals in Turkije, zeer gunstige effecten kan hebben (zelfs op de inflatie…). De investeringen kunnen dan weer stijgen – waardoor de werkelijke besparingen toenemen. Werk gaat voor inkomen, alsuds oud minister Kok, toen hij nog vakbondsman was. En inkomen gaat weer boven spaargeld… werkelijke besparingen zijn belangrijker, macro-economisch gezien, dan de waarde van geld. Een Duitse man die in 1910 15 was geweest had in de jaren zestig en vooral zeventig (Helmut Schmidt!) een redelijk pensioen gehad, ondanks inflatie, twee totale oorlogen en crisis, omdat het toen goed ging met de Duitse economie. Er was geïnvesteerd. De spaargelden waren keer op keer verdwenen. Maar de investeringen hadden Duitsland gered. Macro-economisch heb je niets aan spaargelden – als je er niets voor kunt kopen.

2. Daarnaast maken de auteurs natuurlijk nog een aantal empirische fouten: zelfs micro-economisch geredeneerd is het in een land met 650 miljard Euro aan hypotheekschulden en sterk dalende huizenprijzen voor zeer veel mensen juist uit de middenklasse van belang dat er inflatie is, niet alleen omdat de impliciete rente op deze schulden rekening houdt met de 2% inflatie van de ECB maar ook omdat de hoofdsommen een groot risico voor ons land zijn. Zeker de groep van kwetsbare ‘net-gestarten’ heeft hier veel baat bij. En is dat oneerlijk? Dat was de door deregulering opgejaagde stijging van de huizenprijzen in de jaren negentig ook: onverdiend geld! Maar (nogmaals) daar hoor je de heren dan weer niet over. Hoe sneller de nominale inkomens stijgen, des te sneller zijn we dat probleem in ieder geval kwijt. Turkije is er verder een voorbeeld van dat het onbeheersbaar worden van inflatie zodra deze de 4/5% grens overschrijdt (wat in het artikel wordt beweerd) onzin is – de inflatie is in Turkije aan het dalen (overigens begon die daling toen door de verlaging van de beleidsrente de productie niet meer gebreideld werd…). ‘Seigniorage’ is niet hetzelfde als inflatiebelasting (Wikipedia: “Seigniorage derived from notes is more indirect, being the difference between interest earned on securities acquired in exchange for bank notes and the costs of producing and distributing those notes”; inflatiebelasting is de lagere reele waarde van de staatsschuld die optreed door belasting). Het inflatiebegrip van beide heren is ouderwets en achterhaald – bijvoorbeeld de woningprijsinflatie wordt in het hele verhaal niet genoemd. En natuurlijk is het zo dat alle geld dat we nu hebben uiteindelijk is ‘gemaakt’ door schulden aan te gaan, zo werkt dat nu eenmaal, in de huidige economie. Zie de statistieken van de ECB hierover.

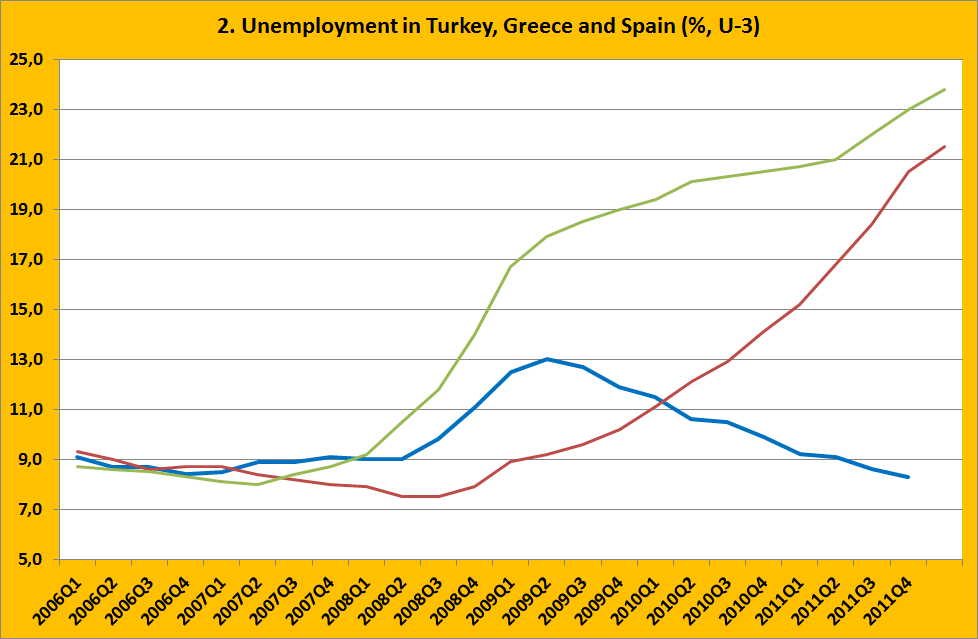

Verder zijn de auteurs bang dat hogere en oplopende inflatie de deur openzet voor economische en politieke instabiliteit. Zucht. In welke wereld leven deze economen? De problemen in Spanje en Griekenland worden in directe zin veroorzaakt door een kapitaalvlucht van een triljoen Euro. De geldhoeveelheid in Griekenland is in twee jaar met 30% gedaald. De werkloosheid gaat richting 25% en 30% aan het eind van dit jaar is niet uitgesloten, ondanks sterk toenemende emigratie. En dat zou allemaal komen omdat deze landen (wat overigens te verwachten was, het Penn-effect) een wat hogere inflatie hadden dan landen met een hoger prijsniveau zoals Nederland en Duitsland? In een economische en muntunie waar leden met een fors lager prijsniveau zijn is het te verwachten dat het prijsniveau daar, zeker als de productiviteit sterker stijgt dan in de kern (wat het geval was, met uitzondering van Italië ) sterker stijgt dan bij de leden met een hoger prijsniveau. Kapitaalstromen van ongeveer 2 triljard Euro vanuit het noorden naar het zuiden hebben die overigens een van de redenen waren waarom de inflatie in Spanje licht opliep en de kapitaalvlucht daarna waren een belangrijker oorzaak voor de hidige Euro-problemen dan ‘onverantwoordelijke’ Zuid-Europeanen. Ik bedoel – wie hebben nou hogere hypotheekschulden, wij (ja dus) of die Italianen, Portugezen, Grieken of Spanjaarden.

Caveat en voor alle duidelijkheid: ik ben van mening dat het huidige tekort op de lopende rekening van Turkije onhoudbaar is en dat het land het risico loopt van een ‘Spaans’ scenario. Zaken als een ‘Georgistische’ grondbelasting kunnen de stijging van de vastgoedprijzen in toom houden, Keynesiaanse bestedingsbeperking is wellicht gewenst en er moeten restricties worden gesteld aan de vrijheid van met name uitgaand kapitaal. Dat neemt echter niet weg dat ook naar de (verre) toekomst toe gerekend Turkije het veel, veel beter heeft gedaan dan Griekenland en Spanje. En dat Griekenland en Spanje, ook naar de verre toekomst toe gerekend, bijzonder veel baat zouden hebben bij meer inflatie in de EU. En wij ook.

ALs de inflatie oploopt, gaat dan de spaarrente mee omhoog, of is het de bedoeling dat de spaarders de schulden van anderen gaan aflossen?

Als dat zo is, dan zeg ik tegen elke spaarder: geef je geld zo snel mogelijk uit. Iedereen blut, nergens meer wat te halen…..

Rond 1980 kreeg je op je betaalrekening bij de postbank (uit mijn hoofd) ongeveer 5% rente. De inflatie was toen inderdaad hoger. Tegenwoordig krijg je geen rente meer – en moet je zelfs betalen voor een rekening. Er is dus een duidelijke relatie tussen renteniveau en inflatie, zal daar binnenkort een grafiekje van maken. Echter… Mario Draghi van de ECB wil sparen ontmoedigen en investeren aanmoedigen door de rente laag te houden. Jou advies is dus precies wat hij wil horen… Daarnaast is op dit moment volgens mij sprake van banken die hun begerige ogen op de pensioenbesparingen hebben laten vallen, om daarmee hun ‘slechte schulden’ te financieren… lees dit: http://www.mejudice.nl/artikel/803/hevel-hypotheken-over-van-banken-naar-overheid

En wat doe je dan vervolgens als al het spaargeld opgebrand is?

Daar is het volgend eop bedacht: dan leen je geld. En dat kan, ook als er geen spaargeld is. Er wordt dan gewoon nieuw geld gemaakt, door de banken samen met de lener (binnen bepaalde grenzen die echter nogal flexibel zijn). Ja, dat gaat dus zo. En dat gaat al meer dan 100 jaar zo. Als ik 200.000,– leen voor een hypotheek dan kan dat ‘uit het niets’ op mijn rekening worden bijgeschreven. De enige werkelijk harde grens is in dit geval eigenlijk mijn inkomen en de waarde van het huis. Ook dat heeft Mario Draghi goedkoop proberen te maken – middels de LTRO operaties (de flexibele grenzen werden flexibeler gemaakt). Echter, niemand wil lenen op dit moment, dus dat werkte niet. Daarnaast: veel Nederlandse banken zijn so suf geweest niet met de LTRO mee te doen, en moeten nu dus de rente verhogen om aan geld te komen.