Bestaat de geldvermenigvuldiger?

Volgens centraal bankiers niet!

Alan R. Holmes, de Federal Reserve Bank of New York (1969):

‘In the real world, banks extend credit, creating deposits in the process , and look for the reserves later.’

Nobelprijswinnaars Finn Kydland en Ed Prescott van de Federal Reserve van Minneapolis (1990):

‘There is no evidence that either the monetary base or M1 leads the [credit cycle], although some economists still believe this monetary myth. Both the monetary base and M1 series are generally procyclical and, if anything, the monetary base lags the [credit cycle] slightly.’

Charles Goodhart, lid van het Monetary Policy Committee van de Bank of England (2007):

‘The money stock is a dependent, endogenous variable. This is exactly what the heterodox, Post-Keynesians, from Kaldor, through Vicky Chick, and on through Basil Moore and Randy Wray, have been correctly claiming for decades, and I have been in their party on this.’

Piti Distayat en Claudio Bori van de Bank for International Settlements (2009):

‘This paper contends that the emphasis on policy-induced changes in deposits is misplaced. If anything, the process actually works in reverse, with loans driving deposits. In particular, it is argued that the concept of the money multiplier is flawed and uninformative in terms of analyzing the dynamics of bank lending. Under a fiat money standard and liberalized financial system, there is no exogenous constraint on the supply of credit except through regulatory capital requirements. An adequately capitalized banking system can always fulfill the demand for loans if it wishes to.’

Seth B. Carpenter van de Federal Reserve (2010):

‘Changes in reserves are unrelated to changes in lending, and open market operations do not have a direct impact on lending. We conclude that the textbook treatment of money in the transmission mechanism can be rejected. Specifically, our results indicate that bank loan supply does not respond to changes in monetary policy through a bank lending channel.’

Vitor Constancio, vice president van de ECB (2011):

‘It is argued by some that financial institutions would be free to instantly transform their loans from the central bank into credit to the non-financial sector. This fits into the old theoretical view about the credit multiplier according to which the sequence of money creation goes from the primary liquidity created by central banks to total money supply created by banks via their credit decisions. In reality the sequence works more in the opposite direction with banks taking first their credit decisions and then looking for the necessary funding and reserves of central bank money.’

Al deze centraal bankiers, met praktijkervaring in het uitvoeren van monetair beleid, weten dat de geldvermenigvuldiger niet bestaat. Waarom kunnen economen (zelfs progressieve economen als Paul Krugman) deze simpele waarheid niet erkennen? Waarom blijft nonsens over inflatie de discussie over het opkopen van staatsobligaties domineren? Het is een tragisch falen van de economische wetenschap.

****

Een korte uitleg van de geldvermenigvuldiger en waarom deze niet bestaat

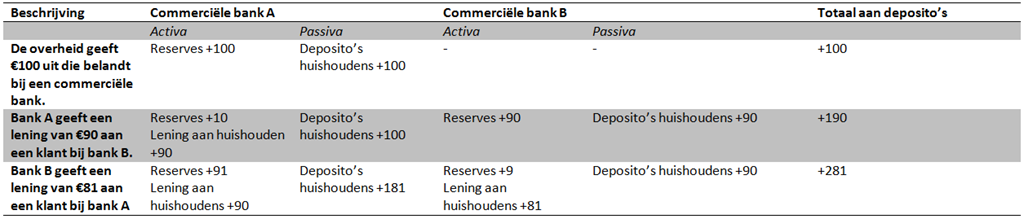

Banken zijn verplicht een bepaald percentage op hun deposito’s in reserve te houden bij de centrale bank (of in kasgeld). Het idee van het geldvermenigvuldiger model is dat deze reserve eisen de kredietverstrekking van banken controleren. Wanneer het aantal reserves wordt verhoogd kunnen banken meer deposito’s aanmaken (c.q. meer leningen verstrekken).

Als een bank €100 aan reserves heeft mag de bank, bij een reserveverplichting van 10%, €90 uitlenen; deze €90 komt bij een andere bank terecht die vervolgens €81 mag uitlenen; die ook weer bij een bank terechtkomt die weer €72,9 mag uitlenen enzovoorts. Uiteindelijk kan er dus voor €1000 aan deposito’s worden gemaakt uit €100 euro aan reserves. In onderstaande tabel is dit boekhoudkundig weergegeven.

De geldvermenigvuldiger veronderstelt dat banken wachten tot ze reserves hebben voor ze een lening verstrekken. Zoals de citaten van centraal bankiers suggereren is dit niet wat er in de praktijk gebeurt. Vraag aan de lokale bankmanager of hij niet eerst even moet bellen met de afdeling reserves voordat hij je een lening verstrekt en hij zal je vreemd aankijken. Banken lenen simpelweg aan iedereen die ze kredietwaardig achten ongeacht hoeveel reserves ze hebben.

Een bank leent eerst geld, waardoor een deposito wordt gecreëerd, en gaat vervolgens op zoek naar de benodigde reserves. Stel dat er te weinig reserves in omloop zijn om aan de hogere vraag naar reserves te voldoen. In zo’n situatie zou de interbancaire rente gaan stijgen — de vraag naar reserves is immers groter dan het aanbod.

Aangezien centrale banken een doelrente proberen te behalen stroken willekeurige stijgingen van de rente niet met hun mandaat. De centrale bank probeert de vraag naar reserves te anticiperen en stelt vervolgens genoeg reserves beschikbaar[1], zodat aan de vraag naar reserves kan worden voldaan en de interbancaire rente stabiel blijft. Een moderne centrale bank bepaalt dus alleen de prijs van reserves (de interbancaire rente), maar niet de kwantiteit aan reserves en daarmee de geldhoeveelheid. Kortom, in de praktijk bestaat de geldvermenigvuldiger niet. De geldhoeveelheid is endogeen, niet exogeen.

[1] Het systeem van reserveverplichtingen is daarom zo ingericht dat de centrale bank makkelijker kan anticiperen op de vraag naar reserves. De benodigde reserves worden in de VS bijvoorbeeld al twee weken van tevoren berekend. De periode waarin reserves moeten worden aangehouden duurt 7 dagen. Het aantal reserves dat moet worden aangehouden gedurende deze periode wordt twee weken eerder berekend op basis van het dagelijks gemiddelde aan deposito’s. Dit wordt ‘lagged reserve accounting’ genoemd en hierdoor weet de centrale bank al van te voren hoeveel reserves er nodig zijn in een bepaalde periode.

Ik denk dat het zou helpen uit te leggen welke factoren dan wel de verstrekking van kredieten beperken. Ik raad nu maar dat het ten eerste afhangt van de vraag naar krediet, wat afhangt van het vertrouwen van leners dat zij zo’n krediet kunnen terugbetalen, met rente. Daarbovenop komt dan de bank, die ook zekerheid wil zien, en een onderpand om risico af te dekken.

Nichol: Dat raad je goed. Banken lenen aan iedereen die krediet nodig heeft en kredietwaardig is.

De verstrekking van krediet wordt ook beperkt door kapitaalregulering. Kapitaaleisen (Bazel 1, 2, nu 3) zijn iets anders dan reserve eisen. Kapitaaleisen reguleren de activa kant van de bankbalans (leningen), reserve eisen reguleren de passiva kant van de bankbalans (deposito’s). Kapitaaleisen vormen wel een restrictie op het kredietbeleid van banken.

[…] hebben hier al diverse keren aangegeven dat de geldvermenigvuldiger en daarmee het idee van een exogene geldhoeveelheid […]

[…] from Jesse Frederik (guest post) […]

[…] een centrale bank een bepaalde reservehoeveelheid als doel moet hebben. Deze reserves worden via de geldvermenigvuldiger omgezet in nieuw geld. De centrale bank controleert dus door de reservehoeveelheid aan te passen de […]

[…] Desondanks daalt de kredietverstrekking in de Eurozone. Dit is ook wat we al vaker op dit blog hebben benadrukt: er is geen link tussen de reservepositie van banken en de kredietverstrekking. De […]

[…] negatieve seigniorage. Maar ik geef toe: ik heb geen neo-klassiek geldbegrip, mijn definitie spoort met die van centrale bankiers en mensen als Minsky (ja, de Post-Keynesiaanse definitie en die van Centrale Banken zijn wel […]

Als een bank een bepaalt bedrag leent en de centrale bank achteraf deze reserves ter beschikking stelt, betekent dit dan dat de centrale bank de wettelijke vereiste reserves ter beschikking stelt, of ‘reserves’ die het gehele uitgeleende bedrag vertegenwoordigen?

Stel een bank heeft 100 euro leent 90 euro uit, 10 euro wordt als reserve gehouden. Daarna komt er nog een klant die 20 euro wilt lenen, en de bank geeft het geld en gaat vervolgens op zoek naar de reserves. Leent de centrale bank dan die volledige 20 euro aan de bank of enkel die euro’s die nodig zijn opdat de bank aan de reserveverplichting van 10% zou voldoen? Dus heeft de bank dan automatisch een schuld bij de centrale bank gelijk aan het extra uitgeleende bedrag?

Het is vrij makkelijk om te begrijpen. Stel een klant gaat gaat een lening aan bij zijn bank. De bank creëert een deposito voor de klant. Boekhoudkundig betekent dit dat de bank aan de actiefzijde er een lening bijkrijgt aan de passiefzijde een deposito. Opdat dit gebeurt heeft de bank voorafgaand geen reserves of deposito’s nodig. Wat gebeurt er nu als de klant het geld op zijn depositorekening gebruikt, bijvoorbeeld om een huis of auto aan te kopen? Het geld gaat nu naar een andere bank. Aan de passiefzijde van de boekhouding van de eerste bank verdwijnt de deposito. Stel dat de bank geen reserves had bij het aanmaken van de lening. Dan gaat de bank ‘in het rood’ bij de centrale bank. De centrale bank zal dit altijd doen, om de stabiliteit van het betalingssysteem te behouden. Op de actiefzijde van de bankboekhouding wordt dit weergegeven als ‘-reserves’. De centrale bank vereist dat de bank deze schuld aanzuivert voor het einde van de dag. De bank zal dan reserves lenen op de markt voor reserves. Boekhoudkundig betekent dit aan de actiefzijde dat de reserves van de bank stijgen en aan de passiefzijde betekent dit dat de bank een lening aangaat. De centrale bank zal ervoor zorgen dat er op de markt altijd genoeg reserves aanwezig zijn om een bepaalde rentestand te handhaven.

In detail:

http://www.nakedcapitalism.com/2012/04/scott-fullwiler-krugmans-flashing-neon-sign.html

Zeer interessant artikel! Ik moet zeggen dat ik dit niet zag aankomen in de huidige lastige tijden! Is er een manier om me aan te melden voor deze site?

My spouse and I stumbled over here from a different web page

and thought I might as well check things out. I like what I see

so now i’m following you. Look forward to looking into your web

page for a second time.

I like the way you have_ written the article, GJ on that!

I went over this web site and I believe you have a lot of wonderful information, saved to fav (:.