Wat Sylvester Eijffinger en Edin Mujagic niet weten over inflatie

Sylvester Eijffinger en Edin Mujagic hebben een schandalig slecht stuk over inflatie geschreven, gebaseerd op onjuiste cijfers, een gebrekkige kennis van de prijzenstatistiek, onvoldoende kennis over de economische geschiedenis en een onjuist begrip van de economische theorie. Wat is er allemaal mis? Ik zal (zonder de moeite te nemen de grafieken te hernummeren) op basis van o.a. mijn recente blogs hierover de fouten en de feiten op een rijtje zetten

Laat ik beginnen met constateren dat:

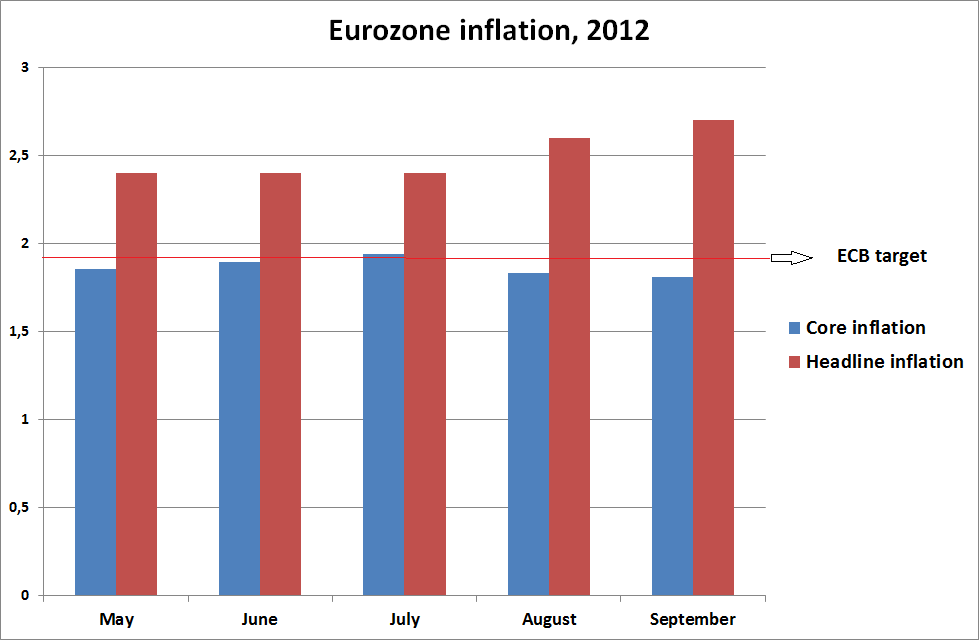

* de HICP inflatie in de Eurozone in september geen 2,7% was zoals Eijffinger en Mujagic beweren maar 2,6%. Inderdaad, een klein verschil. En de eerste ‘flash’ meting van de inflatie gaf inderdaad aan dat deze 2,7% was maar in de meest recente schatting is dit neerwaarts bijgesteld. Een ontwikkeling waar Eijffinger en Mujagic (en daar gaat het om) kennelijk geen kennis van hebben genomen. Alarmisme mag – maar dan wel gebaseerd op de feiten. De ‘brede’ werkloosheid van 30 tot 35% in Zuid-Europa lijkt dan overigens meer in aanmerking te komen voor alarmistische verhalen dan de afnemende stijging van de prijzen.

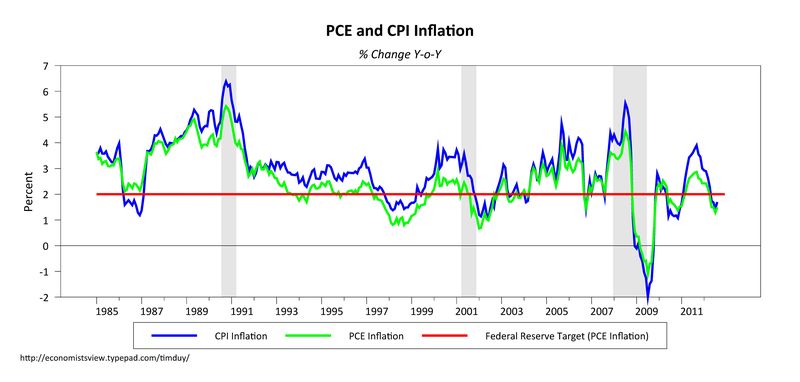

* Ook de inflatie in de VS (gemeten als de verandering van verschillende indices van de consumentenprijzen, de PCE index is de bredere) is geen 3% zoals Eijffinger en Mujagic beweren maar ligt onder de 2% en is alleen maar gedaald, gedurende de afgelopen maanden (grafiek van Tim Duy).

* Verder is het te doen gebruikelijk om voor de korte termijn ontwikkeling naar de kerninflatie (exclusief energie) te kijken en niet naar de HICP-inflatie (alle ‘out of pocket’ consumentenbestedingen) omdat de energieprijzen erg volatiel zijn waardoor de HICP inflatie een slechtere indicator van de trend is dan de kerninflatie. Kijk hier voor verdere informatie.

* En deze kerninflatie is de afgelopen maanden licht gedaald (gegevens grafiek op basis van de ‘flash’, de jongste data zijn voor zowel de totale HICP-inflatie als de kerninflatie met 0,1% naar beneden bijgesteld)

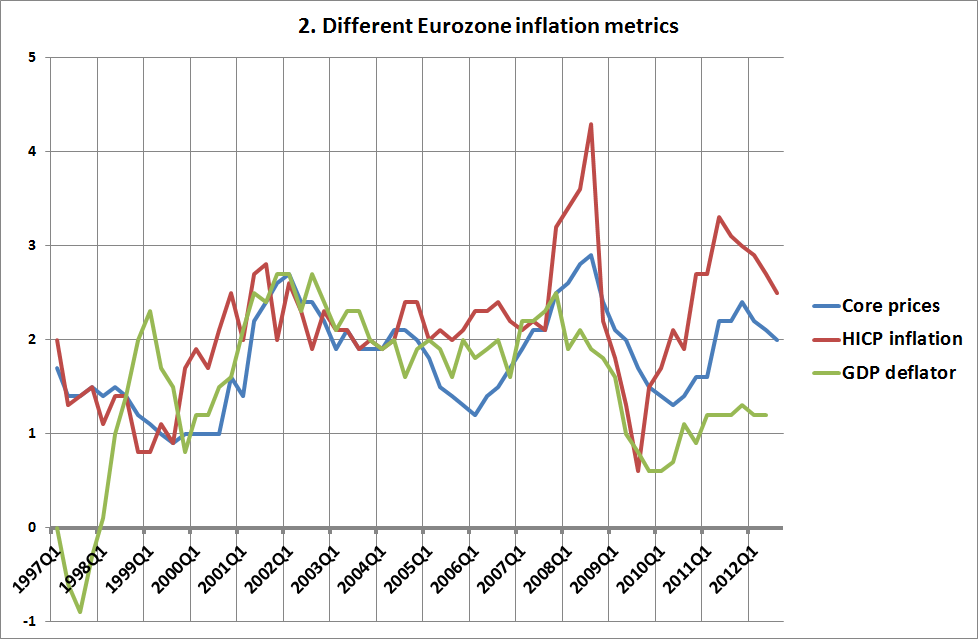

* Daarnaast is het wenselijk niet naar de consumentenprijsinflatie te kijken maar naar de veel bredere BBP-inflatie, die bijvoorbeeld ook gegevens over het prijsniveau van de overheidsbestedingen en de investeringen bevat. En hoewel deze in het tijdperk Trichet netjes meeliep met de consumentenprijsinflatie blijkt dat tegenwoordig niet meer zo te zijn – de stijging is veel lager (dit wordt onder meer veroorzaakt door de BTW verhogingen, overigens).

* We kunnen de inflatiestatistiek nog breder maken. Geld wordt niet alleen gebruikt voor het aanschaffen van nieuwe producten die worden meegenomen in de bepaling van het BBP maar ook voor bijvoorbeeld woningen. Voor zover mijn informatie strekt kenmerken de Nederlandse woningprijzen zich momenteel niet door een opwaartse beweging. Overigens zijn economen van de ECB, Eurostat en de OESO momenteel bezig met het inbouwen van woningprijzen in de HICP-index.

* De auteurs noemen de prijsrevolutie van de zestiende eeuw, die volgens hen rond 1450 begonnen zou zijn.Het is ietwat ouderwets de prijsrevolutie van de zestiende eeuw enkel aan monetaire factoren toe te schrijven, daarnaast moet bij de prijsstijgingen in de zestiende eeuw rekening worden gehouden met de dubbele geldstandaard van die tijd. Daarnaast ligt het prijsniveau in steden altijd hoger, urbanisatie kan daarom in bijvoorbeeld Holland en Vlaanderen een reden voor prijsstijging zijn geweest.

* En wat betreft de relatie tussen geld en prijzen: bij een hoge groei van de maatschappelijke geldomloop is in het algemeen ook sprake van een snellere toename van de prijzen. Bij een lage groei is dat verband zoals bekend veel onduidelijker. En momenteel is die geldgroei erg laag… Sterker nog: in landen als Ierland, Spanje en Griekenland neemt de geldomloop snel af, zonder dat dit tot een evenredige daling van de prijzen leidt (wel tot een desastreuze ineenstorting van de economie, overigens). Wat aangeeft dat het verband tussen geld en het prijsniveau misschien toch wat complexer ligt dan de heren veronderstellen.

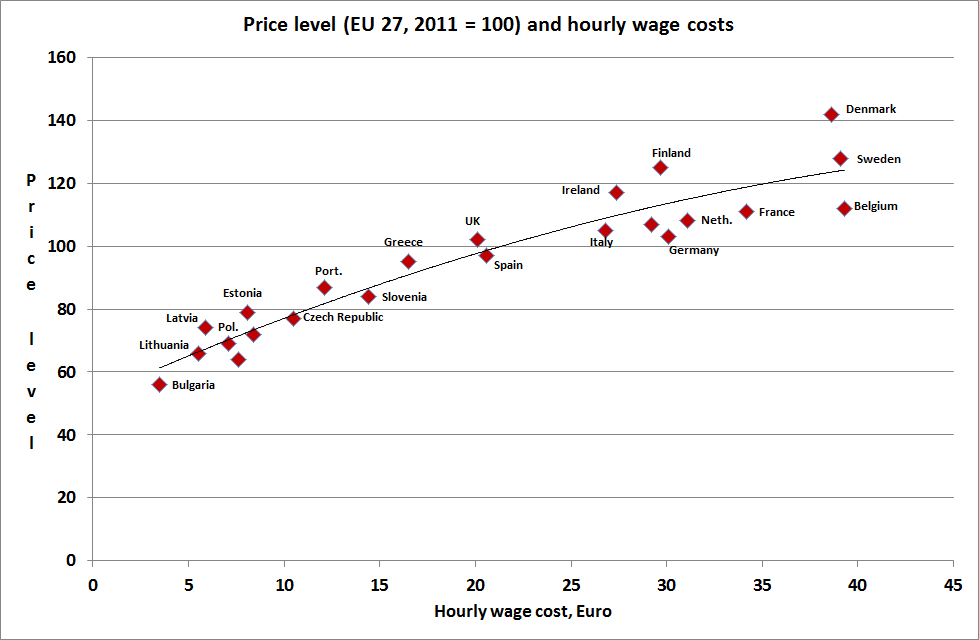

* Met name de connectie met de lonen is boeiend: zonder hogere lonen ook geen fors hoger prijsniveau!

* O ja, ook de macro-economen van de ECB en Eurostat verwachten een dalende inflatie, die onder de ECB doelstelling zal liggen.

* En wat is er trouwens mis met een beetje inflatie? Het hele idee achter die lage rente is juist dat het minder aantrekkelijk wordt om te sparen en aantrekkelijker om te consumeren en te investeren! Geld moet rollen!

Samenvattend: een erbarmelijk, gevaarlijk, onwetenschappelijk stuk.

En dan dat gebazel over niet afgestudeerde economen. Laat ik het erop houden dat ik in ieder geval ook mijn ‘habilitation’ geschreven heb, in tegenstelling tot veel andere gepromoveerde economen. Hoe staat dat met jou, Edin?

Zeg, de rente is al 4 jaar enorm laag. Waar is het rollend geld nou? Klopt niet, desondanks dat het stellig in de boekjes staat.

En wat er mis is met inflatie? Dat het diefstal is, bijvoorbeeld?

Overigens, inflatie gaat komen door het volledige instorten in het vertrouwen van de bevolking in de politicus, (af)gestudeerde economen en financiele leiders.

Terzijde:

Interessant artikel over de impact van het austeriteitsbeleid (ja, naast de verhoogde EU-transfers, werd er toch nog lustig bespaard ) in Letland op de armste gezinnen daar. Vooral de passages over hoe de regering er alles aan deed om de vlaktaks toch maar niet te moeten afschaffen, en de rekening door te schuiven naar de armen, zijn wraakroepend:

) in Letland op de armste gezinnen daar. Vooral de passages over hoe de regering er alles aan deed om de vlaktaks toch maar niet te moeten afschaffen, en de rekening door te schuiven naar de armen, zijn wraakroepend:

http://www.rebaltica.lv/en/investigations/the_other_side_of_latvias_success_story_/a/826/the_invisible_side_of_latvia%E2%80%99s_%E2%80%98success%E2%80%99_story_life_with_%E2%80%98god%E2%80%99s_mercy_and_the_goodness_of_others%E2%80%99.html

@Troy Ounce

In de boekjes staat dat dit de situatie van een ‘liquidity trap’ is. En wat betreft die inflatie – ik verbaas me er steeds meer over dat in een situatie waarin de (brede) inflatie historisch LAAG is de inflatieangst groter is dan ooit. In ieder geval: echt hoge inflatie kan niet ontstaan zonder dat de lonen (de belangrijste prijs in de economie en in de MV = PT vergelijking!) ook stijgen. Dat spaartegoeden worden aangetast moet je wellicht op de lange termijn bekijken. In ieder geval het rendement op aandelen is decennia kunstmatig te hoog geweest! Hetzelfde geldt voor de deels slechts op geldgroei (steeds makkelijkere hypotheken!) gebaseerde stijging van de woningprijzen. Waar waren de inflationistas toen die prijzen stegen!

Zeker interessant onderwerp! Ik moet zeggen dat ik dit niet had zien aankomen in deze woningmarkt! Is er een manier om me aan te melden voor deze onderwerpen?