jan 25, 2012

Posted by Jesse Frederik on jan 25, 2012 | 0 comments

De lijken in de kast van de kantorenmarkt.

De grote vier Nederlandse banken hebben ruim €56,94 miljard uitstaan aan commercieel vastgoedleningen. Deze leningen gaan een groot probleem vormen: de commerciële vastgoedmarkt ligt er in Nederland slecht bij en dan met name de kantorenmarkt. Een probleemanalyse.

Lees verder….

jan 23, 2012

Posted by MerijnKnibbe on jan 23, 2012 | 0 comments

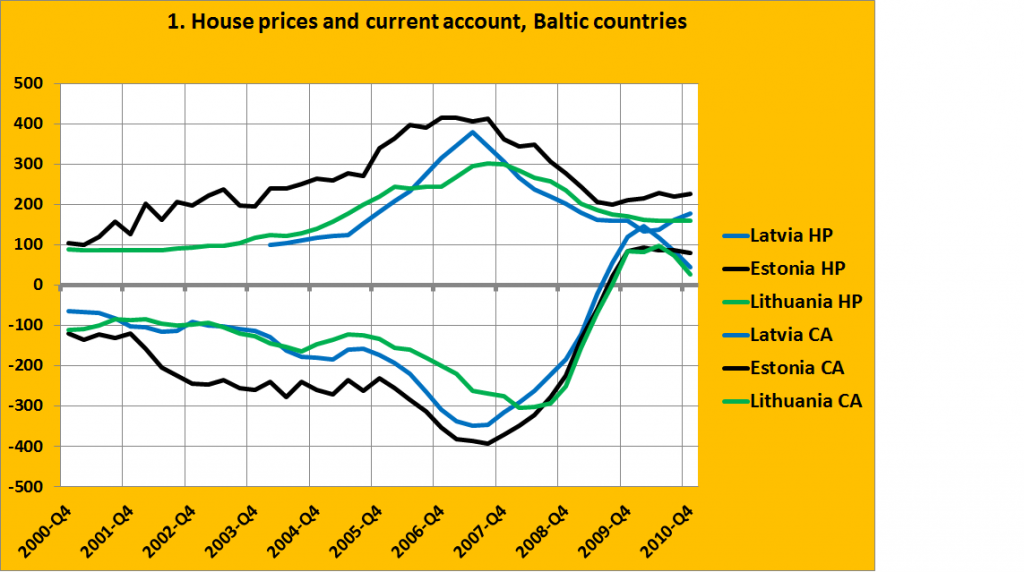

Gisteren heb ik gesteld dat de tekorten op de lopende rekening van de betalingsbalans in Europa vooral in landen met een laag loonniveau zijn gesitueerd – en dat het niet erg aannemelijk is het vooral sterk stijgende lonen waren die deze tekorten veroorzaakten. Er is niet aangegeven wat dan wel het geval was. En het hoeft ook niet in elk land hetzelfde te zijn. Kash Mansori stelt dat in een aantal landen een zeepbel op de huizenmarkt een rol kan spelen, wat uiteraard consistent is met de economische theorie. Dit verhaal gaat als volgt: als een land in een fase van opgaande conjunctuur verkeerd dan stijgen de productie en de inkomens. Deze stijging is in totaal noodzakelijkerwijs gelijk: omdat we niet meer kunnen consumeren dan dat we produceren is het koopkrachtige inkomen noodzakelijkerwijs gelijk aan de productie. Uiteraard zijn er wat complicaties, zoals voorraden die kunnen toe- en afnemen en import en export. En daar zit hem de kneep. Stel dat – zoals in Spanje en Ierland – de productie en de werkgelegenheid snel toeneemt. Het inkomen neemt dan even snel toe. Maar stel dat de prijzen van huizen ook stijgen, een stijging die mogelijk wordt gemaakt door de toenemende inkomens, maar vooral ook doordat de banken op basis van deze stijgende inkomens meer hypotheek willen geven. Dan gaan mensen zich rijker voelen dan ze werkelijk zijn – de stijging van de prijzen van huizen verandert niets aan die huizen zelf! – en ze gaan meer uitgeven, tenminste wanneer de banken dat financieren of wanneer ze genoeg spaargeld hebben om op te maken. Op zo’n moment zullen de bestedingen uitstijgen boven de binnenlandse productie. Het gevolg is een tekort op de lopende rekening van de handelsbalans. De vraag is dan of iets dergelijks ook gebeurd is. Er moet dan een duidelijk verband zijn tussen de prijzen van huizen en de ontwikkeling van de lopende rekening (vier kwartaals voortschrijdend gemiddelde). Ik heb dit voor de Baltische staten (Estland, Letland, Litouwen) in beeld gebracht. Oordeel zelf:

De grafiek zit als volgt in elkaar: het gaat om de gedefleerde (voor de geldontwaarding aangepaste) prijzen van huizen en om het saldo op de lopende rekening als % van het BBP (waardoor dit in wezen ook gedefleerd is). Verder zijn de prijzen van huizen geindexeerd terwijl het saldo op de lopende rekening in schaal is opgerekt met een factor 23 voor Estland, een factor 14 voor Letland en een factor 19 voor Litouwen. Een tekort van 5% voor Estland wordt dan dus een tekort van 115.

Wat mij betreft: het idee dat de tekorten niet aan een te snelle loonstijging liggen, maar aan een instroom van speculatief ‘flitskapitaal’ dat de lokale markt ontregelt, gokt op alsmaar stijgende prijzen en dat tot crisis leidt wanneer het weer wordt teruggetrokken lijkt hierdoor stevig ondersteund te worden. Morgen volgen de grafieken van Spanje en Ierland.

jan 22, 2012

Posted by MerijnKnibbe on jan 22, 2012 | 0 comments

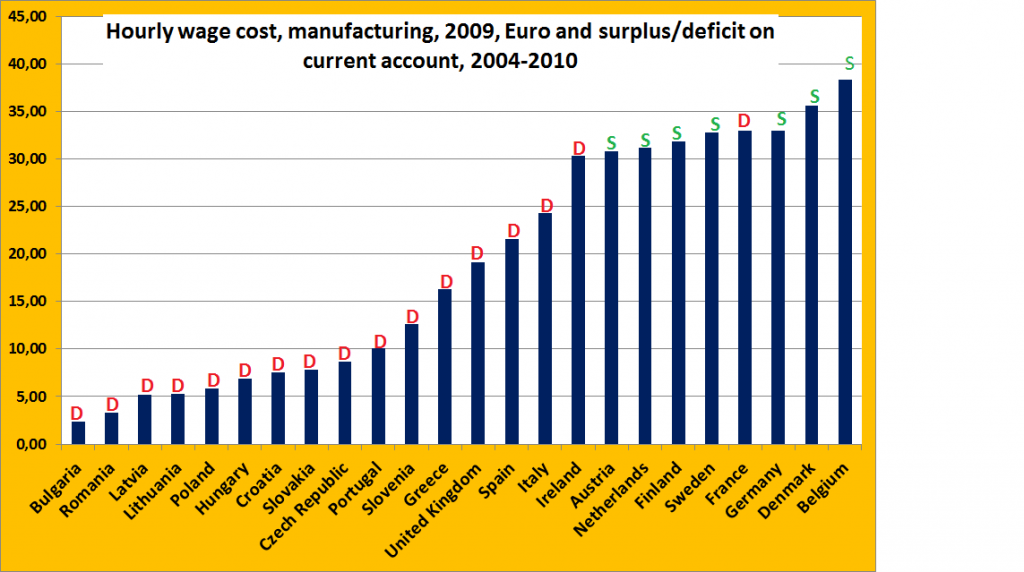

Op Voxeu heeft Mickey Levy, hoofdeconoom van de Bank of America, een artikel waarin hij aangeeft dat, omdat de Unit Labor Costs (ULC) in landen als Griekenland, Spanje, Italie en Frankrijk gestegen zijn ten opzichte van Duitsland, deze landen de lonen moeten gaan matigen. Slechts dat zou tot een herstel van de concurrentiepositie leiden. Het is een slecht artikel. Ten eerste zijn ULC een slechte maatstaf om het concurrentievermogen van een land aan af te meten. Want:

A. Het betreft een composiete variabele, wat vergelijking tussen twee periodes listig maakt. Neem het volgende voorbeeld: in de bouw zijn de lonen laag maar is het loonaandeel in de toegevoegde waarde hoog, omdat het arbeidsintensief werk betreft. In landen als Ierland en Spanje betekent dit dat wanneer de bouw instort het gemiddelde loonniveau stijgt terwijl de ULC juist dalen, twee effecten die op zich weer niets met het concurrentievermogen van de exportsector te maken hebben. Het omgekeerde geldt in geval van een sterke opleving in de bouw.

B. Wanneer een toevloed van buitenlands kapitaal tot een opleving in de bouw leidt geldt iets vergelijkbaars. De loonsom neemt toe. Maar de winsten nemen nog niet toe, want alle luxe restorts en vliegvelden en dergelijke die gebouwd worden leveren nog geen geld op. Dus de ULC (eigenlijk niets anders dan het arbeidsaandeel in de nationale koek) nemen toe, alweer zonder directe gevolgen voor de exportsector. Zie hier (p.22 en verder) en hier voor wat achtergrondinformatie over deze effecten, die zich inderdaad voor blijken te doen.

Een hoofdeconoom van een grote bank hoort dit soort zaken stomweg te weten.

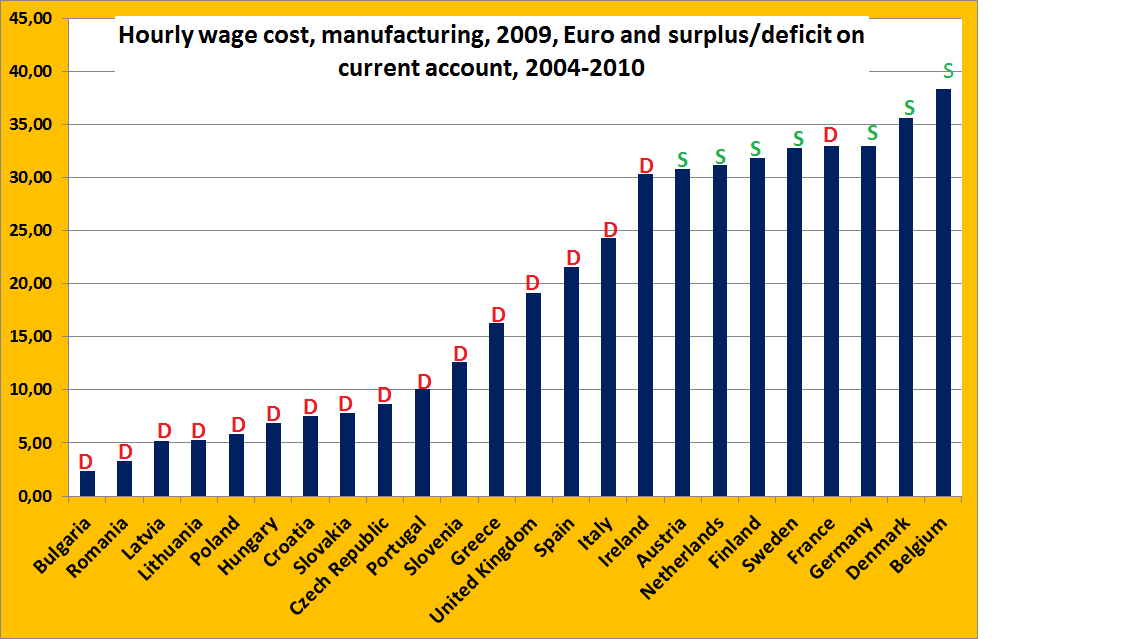

Daarnaast had meneer Levy naar meer landen mogen kijken, want als we dat doen ontstaat een heel ander beeld (S = overschot, D = tekort):

In de grafiek heb ik de loonkosten per uur in de industrie (2009) vergeleken met de lopende rekening van verschillende landen. Het blijkt dan dat juist de landen met hoge lonen overschotten hebben terwijl het omgekeerde geldt voor de landen met lage lonen. Inderdaad, een opmerkelijk verschijnsel. De komende dagen zullen we er verder op ingaan waarom dit onverwachte effect waarschijnlijk optreed. Daarvoor zullen we onder andere gebruik maken van een artikel van Kash Mansori, die een relatie legt tussen tekorten op de lopende rekening en (daar zijn ze weer…) de prijzen van huizen (zie grafiek).

De vraag blijft dan waarom meneer Levy, die kan beschikken over een hele staf van economen, dit niet weet dan wel, wat ik waarschijnlijker acht, niet naar voren wil brengen. Waarom wil hij wel dat de lonen gebreideld worden – maar besteed hij geen aandacht aan het breidelen van kapitaalstromen en de ontwikkeling van de vastgoedmarkt? Van een hoofdeconoom van een bank zou je anders verwachten, toch?

jan 20, 2012

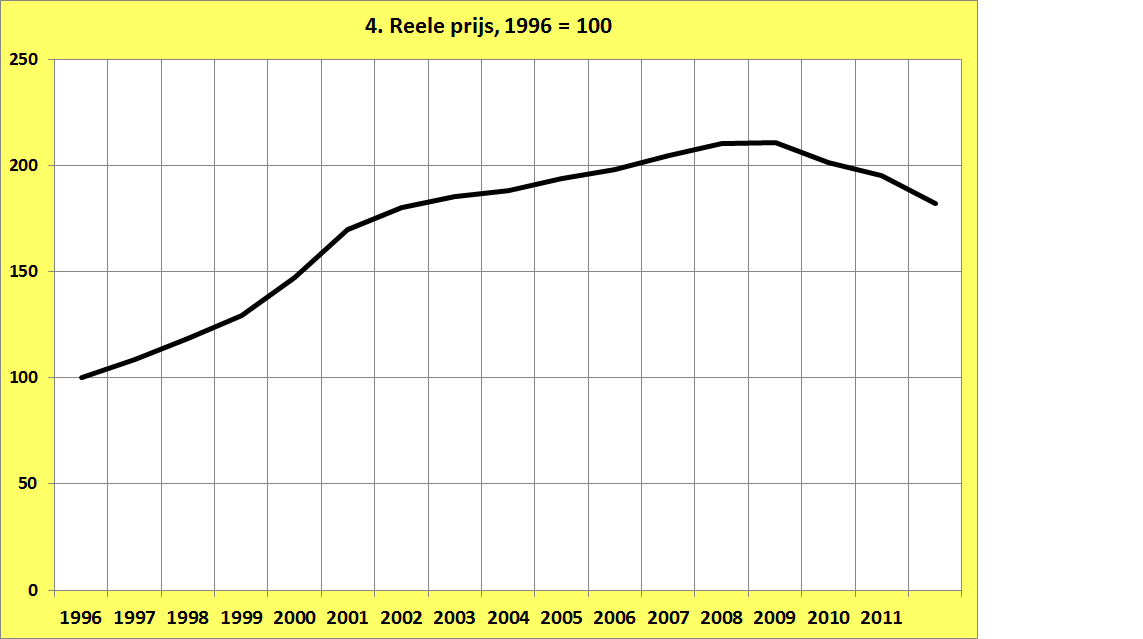

Posted by MerijnKnibbe on jan 20, 2012 | 1 comment

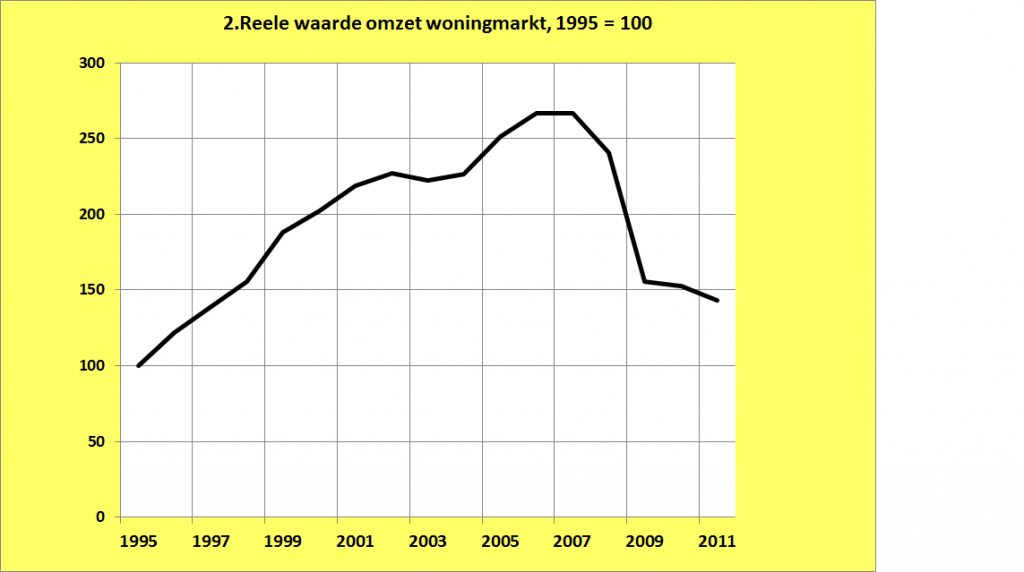

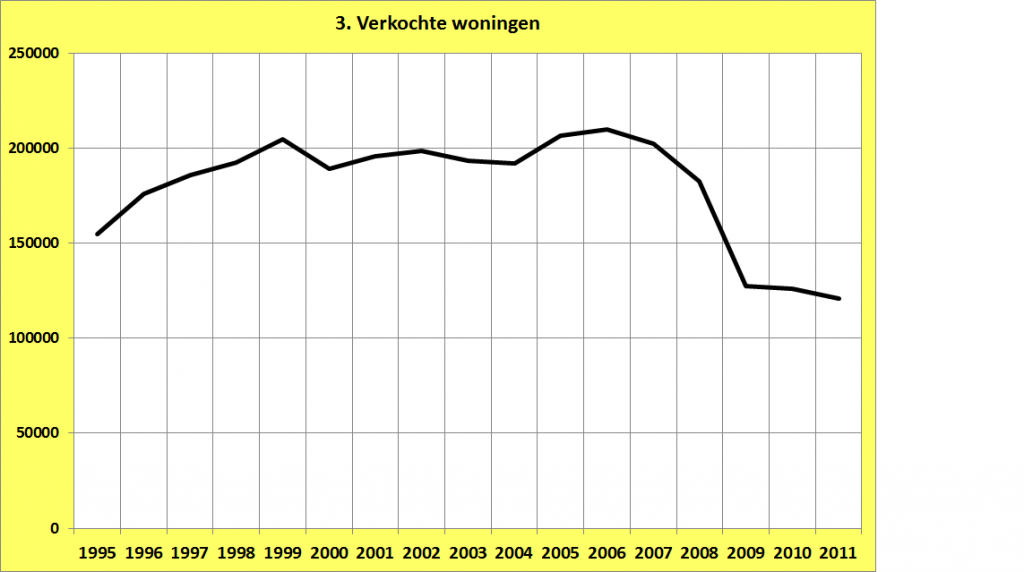

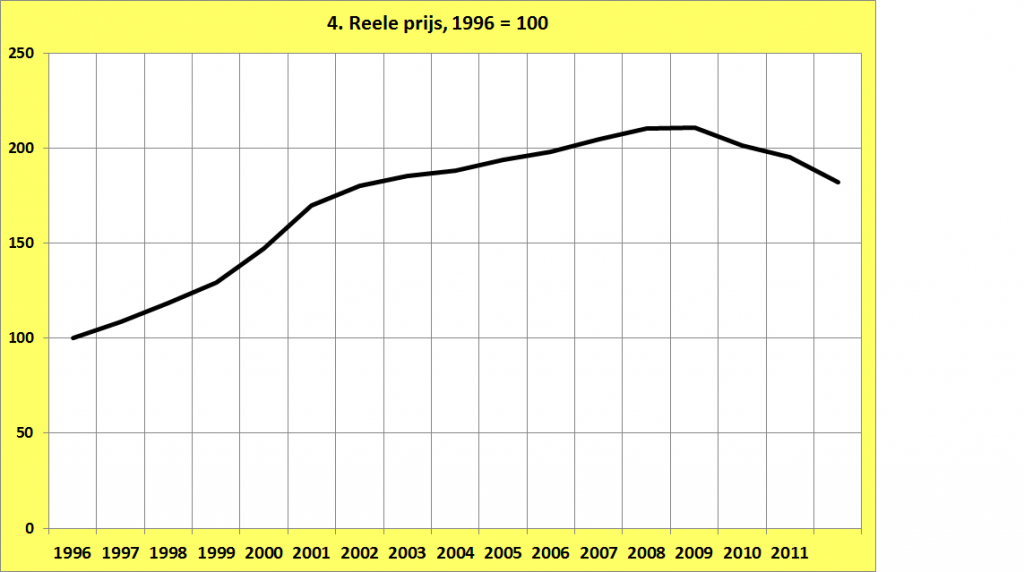

Vandaag heeft het CBS de gegevens over de huizenmarkt in december 2011 en daarmee ook over heel 2011 bekend gemaakt. Op deze blog zijn we herhaaldelijk op de huizenmarkt ingegaan,bijvoorbeeld hier en hier . Wat is er allemaal gebeurd en was ons alarmisme terecht?

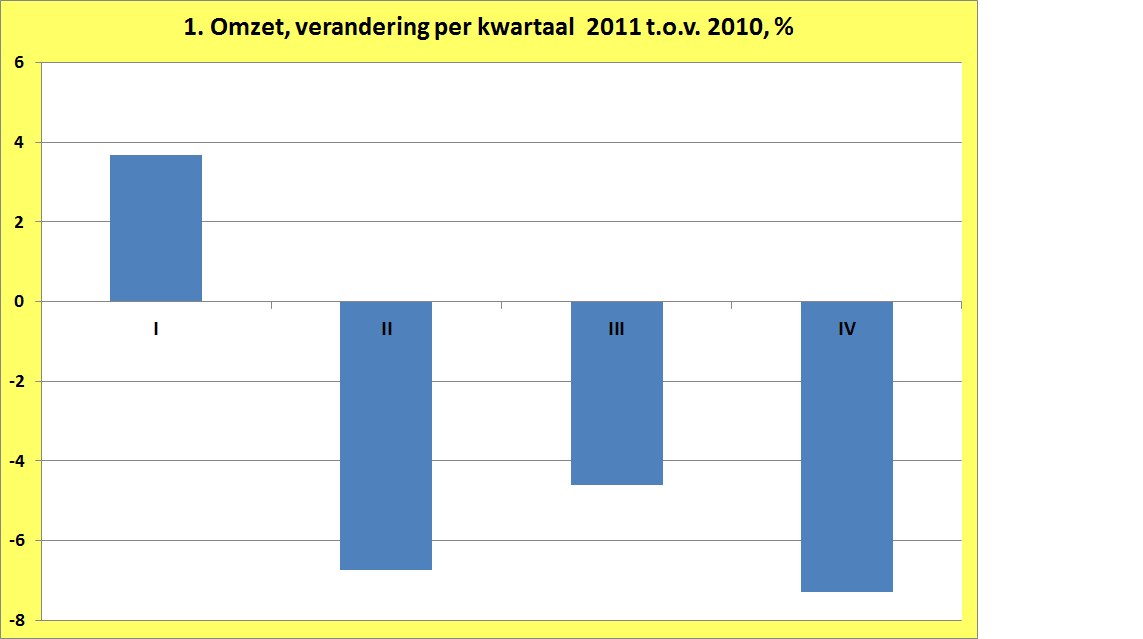

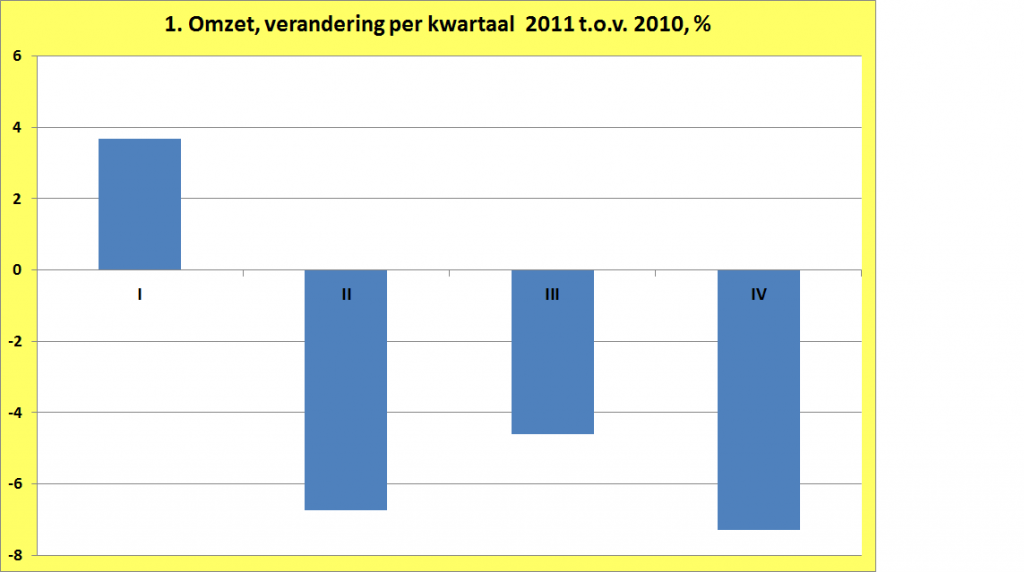

1. Behalve in het eerste kwartaal is de omzet op de huizenmarkt elk kwartaal vergeleken met 2010 aanzienlijk afgenomen (grafiek 1)

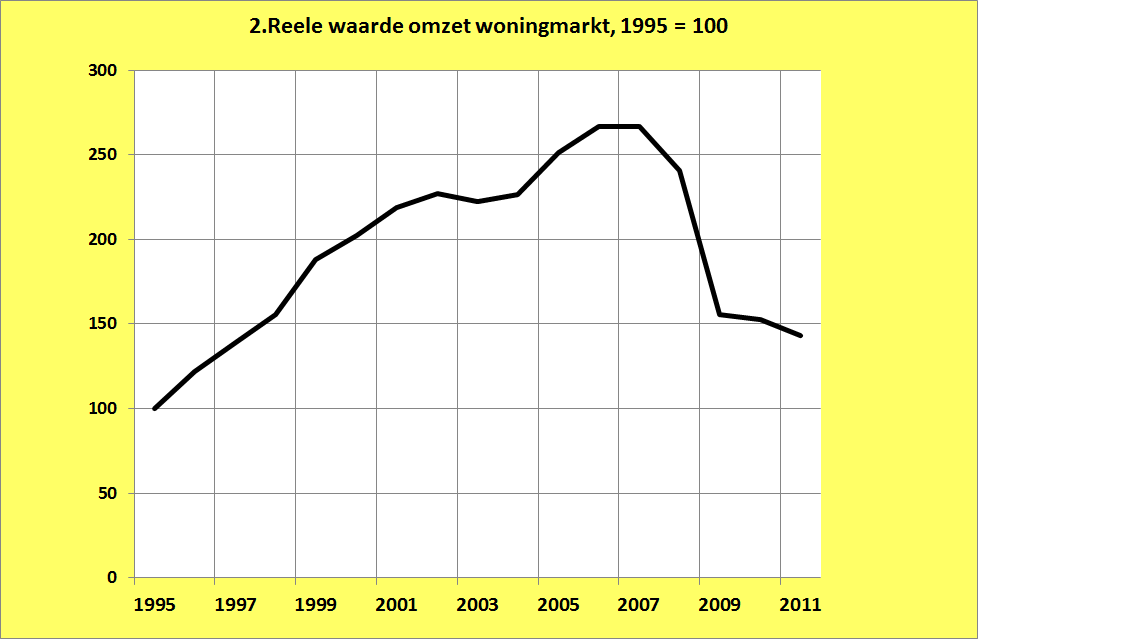

2. Als we naar de reele, dus voor geldontwaarding gecorrigeerde omzet op de huizenmarkt kijken zien we dan ook een verdere daling van de markt. En de markt was al erg laag. Hoe voor de hand liggend het ook is om dit naar voren te brengen (het CBS geeft op de site de gegevens voor de omzet al, je hoeft ze alleen maar te delen door het prijsindexcijfer) toch blijft het uiterst opmerkelijk dat er zo weinig naar de omzet op de markt wordt gekeken en zo veel naar de prijzen van de huizen. Macro-economisch is de omzet zeker zo belangrijk. Let op: de index is inclusief overdrachtsbelasting, dus de verminderde omzet door de afschaffing hiervan is (recht toe recht aan) ook meegenomen. De reden om dit te doen is omdat ik de macro-economische markt en de geldstroom in beeld wil brengen, en dan gaat het om de totale omzet.

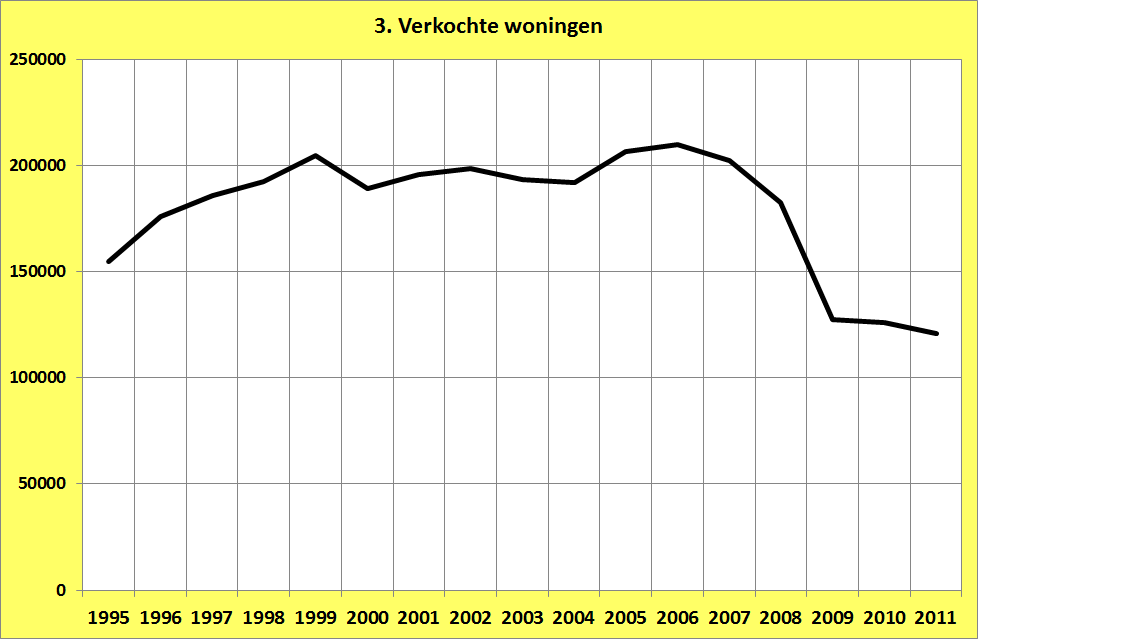

3. De daling van de omzet werd veroorzaakt door enerzijds een daling van de verkochte aantallen

4. Maar vooral ook door een lagere reele prijs

5. Het totaal overziend valt op dat terwijl tot nu toe het aantal verkochte woningen in de markt onderuit is gegaan, de prijs van huizen nog opmerkelijk hoog is gebleven! Juist vanwege:

* de tot nu toe nog geringe daling van de prijs

* vanwege de sterk verminderde mogelijkheid om hypothecair krediet te krijgen

* vanwege de onzekerheid in de markt

* vanwege de nog steeds stijgende voorraad onverkochte woningen

* vanwege het steeds grotere aantal woningen dat erg lang te koop staat

* en vanwege de niet bepaald stijgende inkomens

kunnen de prijzen nog maar een kant uit: omlaag. Ik sluit beslist niet uit dat er in 2012 nog tussen de 5 en 10% vanaf gaat. De enige positieve ontwikkelingen in de markt zijn eigenlijk de nog steeds groeiende bevolking en een beperkte hoeveelheid nieuwbouw. Maar wat betreft die nieuwbouw verwacht ik dat er gemeentes zullen zijn die eieren voor hun geld kiezen, de grondprijs 250,– per vierkante meter verlagen en de prijzen van huizen zo (bij 200 vierkante meter) 50.000,– omlaag gooien. Beter een half ei dan een lege dop, en wie het eerst komt die het eerst maalt.

En ons alarmisme lijkt terecht te zijn geweest. Het is niet uitgesloten dat ook Nederland in een (gematigd) Iers scenario terecht komt, gezien de pogingen van de heer K. Knot om de pensioenuitkeringen te verlagen en de premies te verhogen (waardoor er meer geld in de pensioenpotten komt) lijkt ook deze man dat door te hebben. Als de prijzen van huizen met 30.000,– dalen (wat echt niet uitgesloten is) dan moeten de banken als het allemaal wat tegenzit zomaar 30 miljard afboeken – en nogmaals de gang naar de overheid maken, die dan kan zeggen dat we daar gelukkig de spaarcentjes die in de pensioenfondsen zitten voor kunnen gebruiken! Gek genoeg is de voornaamste beleidsaanbeveling van deze blogpost dus dat er direct wordt ingegrepen in de bonussen en de hoge salarissen en de dividenden van de Nederlandse banken. Al het geld is nodig om daar het eigen vermogen te versterken.

jan 19, 2012

Posted by MerijnKnibbe on jan 19, 2012 | 1 comment

Misschien kent u “De wet van Say”. Deze economische wet stelt dat aanbod zijn eigen vraag schept. Als er extra aanbieders zijn dan zullen deze hun prijs verlagen net zo lang totdat hun spullen verkocht worden, volgens de boekjes. Maar volgens de Dirk Bezemer kloppen ‘de boekjes’ niet helemaal. Hij stelt dat Say verkeerd begrepen is. Volgens hem bedoelde Say dat wanneer de handel traag is en de mensen geen geld hebben de aanbieders krediet aan de vragers verstrekken – zodat die alsnog het aanbod afnemen. En inderdaad. Wie, zoals ik, achttiende en negentiende boekhoudingen kent weer dat het zo ging. Contant geld was sowieso schaars – en als men het had werden zeker de kostbaarder munten opgespaard, want er waren nog nauwelijks banken. Contant geld was een ruilmiddel – maar het was vooral een spaarmiddel. Het echte ruilmiddel was: krediet. Krediet van de bakker aan de slager en de slager aan de bakker en noem maar op. Voor wat grotere winkeliers kon het aantal ‘inschulden’, de debiteurenlijst, zomaar enkele honderden bedragen.

Dit betekent ook dat krediet contra-cyclisch was. Als het slecht ging dan werd er meer krediet gegeven waardoor het minder slecht ging. Geld, in de vorm van krediet, bleef althans enige tijd rollen.

Maar toen. De schaal van de economie veranderde. Bedrijven werden groter – en hadden grotere sommen geld nodig. De banken begonnen te groeien en namen in toenemende mate het betaalverkeer en het verstrekken van krediet over van de aanbieders. Maar banken hebben niets anders te verkopen dan krediet. Anders dan de schoenmaker en de bakker en de schipper en de touwslager en de boer en al die andere aanbieders gingen banken, als het slecht ging, daarom niet meer krediet verlenen, maar minder. Krediet werd pro-cyclisch. De ‘Wet van Say’ ging – en gaat – niet meer op, omdat het kredietsysteem gewijzigd is. Overheidsbestedingen en -tekorten moesten het geld gaan laten rollen, in een periode van laagconjunctuur, om het gat dat de banken lieten vallen te vullen. En dan hebben we het nog niet eens over overdadige kredietverstrekking door de banken tijdens de hoogconjunctuur…

Opmerkelijk is dat Opel het oude systeem opnieuw heeft uitgevonden. U kunt uw auto kopen met 5 jaar 0% rente… Net als het oude afnemerskrediet zijn ook dit renteloze leningen. En ze worden verkocht met nota bene de kreet: “Daag de economie uit”! Krediet als contra-cyclisch instrument.

De Wet van Say heeft natuurlijk nooit helemaal geklopt. Maar het lijkt me een zeer zinvol idee om eens nader te onderzoeken in hoeverre consumentenkrediet van een contra- een pro-cyclische kracht is geworden.