dec 21, 2011

Posted by Jesse Frederik on dec 21, 2011 | 1 comment

Ik probeer al tijden iets te schrijven over de werking van het monetair systeem wat enigszins leesbaar is. Het is onfortuinlijk dat een onderwerp dat zo belangrijk is en aan de wortel ligt van zoveel problemen, zo compleet ontoegankelijk is. De heterodoxe economen op de universiteit van Missouri-Kansas City (UMKC) hadden ongetwijfeld dezelfde ervaring en hebben een innovatief experiment opgezet dat een versimpelde versie van een modern monetair systeem nabootst. Dit experiment geeft op een redelijk toegankelijke manier veel inzicht in ons fiat monetair systeem.

Let op: Het buckaroo-experiment is een replica van een land met haar eigen vloterende munteenheid. De Eurolanden hebben niet de controle over hun eigen munteenheid. Het experiment beschrijft dan ook niet de situatie in Euroland.

Buckaroo-experiment

Elke economie student aan de UMKC moet per semester 20 ‘buckaroos’ inleveren om studiepunten te krijgen. Bij een aantal aangewezen instellingen kunnen studenten buckaroos verdienen. Voor elk uur dat studenten werken krijgen ze één buckaroo. Omdat studenten elk semester een belasting van 20 buckaroos moeten betalen heeft de buckaroo waarde. Niemand zou werken voor buckaroos zonder de belasting.

UMKC geeft zoveel buckaroos uit als studenten willen werken. Sinds het begin van het buckaroo programma eind jaren ’90 heeft het ‘ministerie van financiën’ van UMKC elk jaar meer buckaroos uitgegeven dan het inde aan belasting. Studenten werkten dus meer dan nodig was om de studiepunten te krijgen en spaarden buckaroos op. Om dit sparen mogelijk te maken moet UMKC wel een begrotingstekort hebben (d.w.z. meer buckaroos uitgeven dan terugnemen).

UMKC bevorderde in de beginjaren het sparen van buckaroos door obligaties uit te geven. Studenten konden hun gespaarde buckaroos investeren in universiteitsobligaties en zo rente ontvangen. Inmiddels geeft de universiteit geen obligaties meer uit, waardoor spaarders ook geen rente meer ontvangen over hun buckaroos.

Wat betekent het Buckaroo experiment?

Uit het Buckaroo experiment kunnen een paar counterintuïtieve conclusies worden getrokken over het monetair systeem. De universiteit is niets anders dan een monetair soevereine overheid en de verplichting om buckaroos te betalen is niets anders dan een belasting.

We denken vaak dat de overheid ons geld nodig heeft en geld moet lenen of belasten om uitgaven te kunnen doen, maar het is echter precies andersom: wij hebben het geld van de overheid nodig omdat we de overheid belasting moeten betalen. UMKC heeft geen buckaroos nodig voordat ze deze kan uitgeven. Sterker nog, de universiteit moet eerst buckaroos uitgeven voordat ze überhaupt de buckaroos kan belasten of lenen. Er is geen operationeel verband tussen het belasten en het uitgeven van buckaroos, noch is er een operationeel verband tussen het belasten en uitgeven van dollars, yen of ponden.

Obligaties zijn niets anders dan spaarrekeningen die de overheid beschikbaar stelt aan de private sector. Als de overheid het geld gewoon zou ‘bijdrukken’ (zoals de universiteit inmiddels uitsluitend doet), dan zou de rente dalen naar 0 procent. Staatsobligaties worden uitgegeven omdat centrale banken dikwijls een hogere doelrente hebben dan 0, niet omdat het nodig is om de overheid te financieren.

Elke keer als de overheid geld uitgeeft dan ontvangt de private sector financiële bezittingen en elke keer als er wordt belast verdwijnen er financiële bezittingen. Als de overheid een tekort heeft komen er dus financiële bezittingen bij in de economie. De overheid maakt altijd nieuwe bezittingen ‘uit het niets’ of deze bezittingen nou bankbiljetten en munten zijn, op een bankrekening staan (centrale bank reserves) of op een spaarrekening (staatsobligaties).

De centrale bank kan alleen de samenstelling van de bezittingen veranderen, maar kan geen netto financiële bezittingen maken (dit kan alleen de overheid doen doormiddel van een begrotingstekort). Het is daarom ook verwonderlijk dat economen, journalisten en politici het opkopen van staatsobligaties (niets anders dan geld verschuiven van een spaarrekening naar een bankrekening bij de centrale bank) beschrijven als ‘geld drukken’, maar overheidsuitgaven niet beschrijven als ‘geld drukken’. Terwijl er bij die tweede toch echt nieuwe financiële bezittingen (c.q. geld) ‘uit het niets’ worden gemaakt.

Wat kunnen we ermee?

De munteenheid is een publiek monopolie. Hierdoor hoeft een overheid zich nooit bezorgd te maken over de financierbaarheid van haar uitgaven. De overheid kan altijd uitgeven wat het wil. Het begrotingstekort kan uiteraard te groot zijn: als alle productieve capaciteit al wordt benut en men nog steeds geld over heeft, dan vertaalt de hogere vraag zich enkel in hogere prijzen (inflatie). Maar het begrotingstekort kan ook te klein zijn: als de private sector te weinig geld heeft om alles wat het kan produceren te kopen en productieve capaciteit onbenut blijft (in de vorm van leegstand, werkloosheid, lagere werkuren etc.).

De overheid kan de stroom van netto financiële bezittingen naar de private sector reguleren. Om volledige werkgelegenheid te garanderen moet de overheid vaststellen wat haar rol is in de economie en vervolgens het belastingniveau aanpassen aan de spaarzin van de private sector. Als de UMKC geen begrotingstekort of overschot zou hebben dan kunnen studenten die meer buckaroo’s willen sparen geen werk vinden. Belastingen zijn als de thermostaat van de economie. Raakt de economie oververhit (inflatie) dan verhoog je de belastingen is de economie onderkoelt (ongebruikte capaciteit) dan verlaag je ze. Dit is dus niet per definitie een pleidooi voor een grotere overheidsrol. De politiek mag bepalen hoeveel ze wil dat de overheid uitgeeft, maar vervolgens moet wel het belastingniveau worden aangepast.

‘Government fiscal policy […] should be undertaken with an eye only to the results of these actions on the economy and not to any established traditional doctrine of what is sound or unsound,’ schreef de helaas in vergetelheid geraakte econoom Abba Lerner (1903-1982). Als voor het benutten van alle productieve capaciteit een begrotingstekort nodig is — het zij zo. Een laag begrotingstekort is niet een doel op zich.

Keynes las het artikel waarin Lerner zijn theorie van ‘functionele financiën’ uit de doeken deed en becommentarieerde in een brief aan James Meade: ‘His argument is impeccable. But heaven help anyone who tries to put it across to the plain man at this stage of the evolution of our ideas.’[i] Meer dan 60 jaar later lijkt de evolutie van ideeën nog altijd niet rijp voor ‘functionele financiën’. Desondanks heb ik hier een poging gewaagt en hoor ik graag vragen, opmerkingen of boze verwensingen in een Oostenrijks accent met extensieve verwijzingen naar Weimar Duitsland.

[i] David Colander (1984). “Was Keynes a Keynesian or a Lernerian?” Journal of Economic Literature, vol. 22, no. 4 pp. 1572-1575

dec 21, 2011

Posted by MerijnKnibbe on dec 21, 2011 | 1 comment

Nieuwe gegevens over de prijs- en omzetdaling op de woningmarkt:

Wat betekenen deze gegevens? laten we het op ee rijtje zetten:

1. De overdrachtsbelasting is 4% gedaald

2. De prijzen zijn 3,3% gedaald (november), wellicht 2,5% gemeten over het hele jaar

3. De inflatie (geldontwaarding), gemeten over het hele jaar, zal uitkomen op een kleine 3%

4. Het aantal verkopen is 6% gedaald in november en 4% gemeten over het hele jaar-tot-en-met-november

Gecorrigeerd voor de geldontwaarding is de totale omzet op de woningmarkt dus trendmatig, ervan uitgaande dat de 6% overdrachtsbelasting nu definitief tot het verleden behoort en uitgaande van 2,5% geldontwaarding, 4% lagere verkopen, 2,5% lagere prijzen en 4%-punt daling van de overdrachtsbelasting, vergeleken met 2010, gedaald tot:

0,975*0,96*0,975*0,96 = 0,88. Dus een daling van 12% in een jaar tijd.

Ik had gelijk, het CPB en de SER en Nyffer en Francke hadden ongelijk. En natuurlijk hadden De Vries en Boelhouwer (van origine geen economen, overigens) al veel eerder gelijk. Nu gaat het er niet om wie er gelijk heeft, het gaat om de argumenten – en de analyse en de modellen waar deze argumenten op gebaseerd zijn. Kort samengevat (zie de link): het ontbreekt economen aan het vermogen om de resultaten van modellen te interpreteren in het kader van de werkelijkheid. Vooral de via de link te vinden rapporten van de Commissie van Sociaal Economische Deskundigen en van het CPB zijn daar een triest voorbeeld van. Hierboven gebruik ik een zeer grof en simpel model om de omzet op de woningmarkt te berekenen. Daar komt een daling van 12% uit. So what! De vraag is dan wat de 12% omzetdaling betekent. Is dat, historisch gezien, veel (Ja!). Is dat slecht voor de economie (vermoedelijk wel, als mensen doordat ze denken dat ze nu armer zijn meer gaan sparen/hun hypotheek sneller gaan aflossen, waardoor de bestedingen afnemen). Wie zijn de winnaars (de jongste generatie zonder huis), wie zijn de verliezers(de dertigers die niet lang geleden een huis hebben gekocht)? Waardoor komt de prijsdaling? Wat is de rol van de banken? Hoe kan het dat een daling van de overdrachtsbelasting met 4% niet doorwerkt in de prijsontwikkeling? Warom is er na 2008 een breuk in de tot dan toe zo goed voorspellende econometrische modellen (voor economen: een Minsky moment? De Lucas kritiek? Maar, hoe moet de Lucas kritiek dan worden ingevuld? Met een Minsky-moment of met het idee dat niet alleen het individu maar de hele sector huishoudens rationeel gedrag vertoont, of juist met het Minsky moment?).

Wat nodig is, is dus een brede historische analyse, die op een intelligente manier gebruik maakt van de resultaten van de modelmatige excertities – in plaats van deze resultaten als de uitkomst van de analyse te zien. En daar hebben veel economen dus moeite mee.

Vries, P. de and P. Boelhouwer (August 2004), ‘Lange termijn evenwicht op de woningmarkt. Relatie woningprijs, inkomen en woningproductie’, DGW/NETHUR 28, Utrecht.

dec 20, 2011

Posted by MerijnKnibbe on dec 20, 2011 | 99 comments

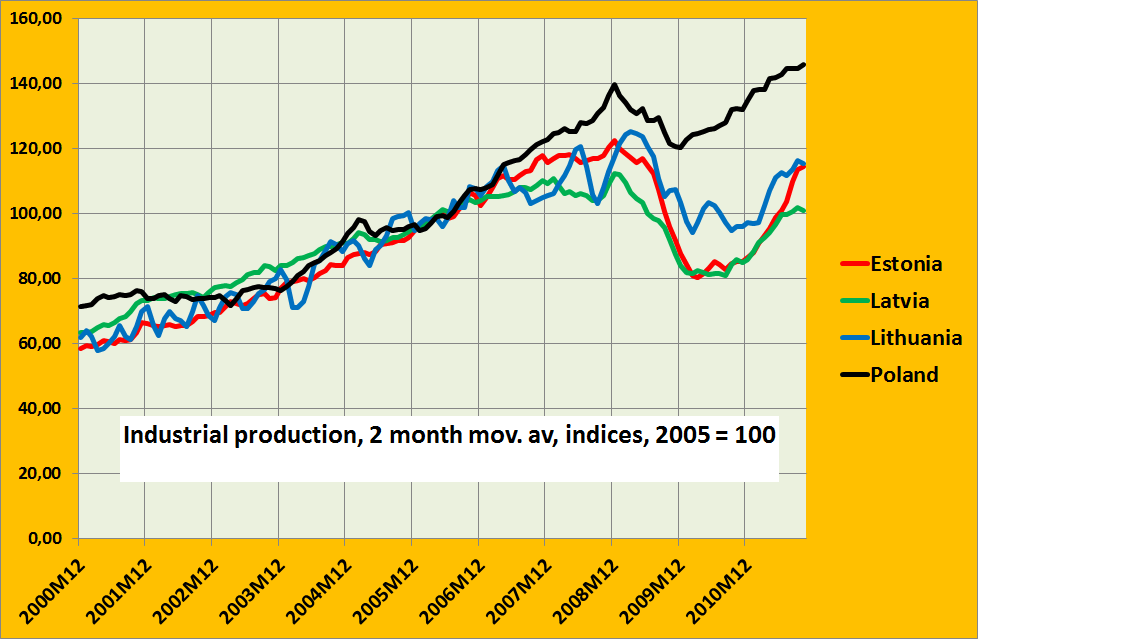

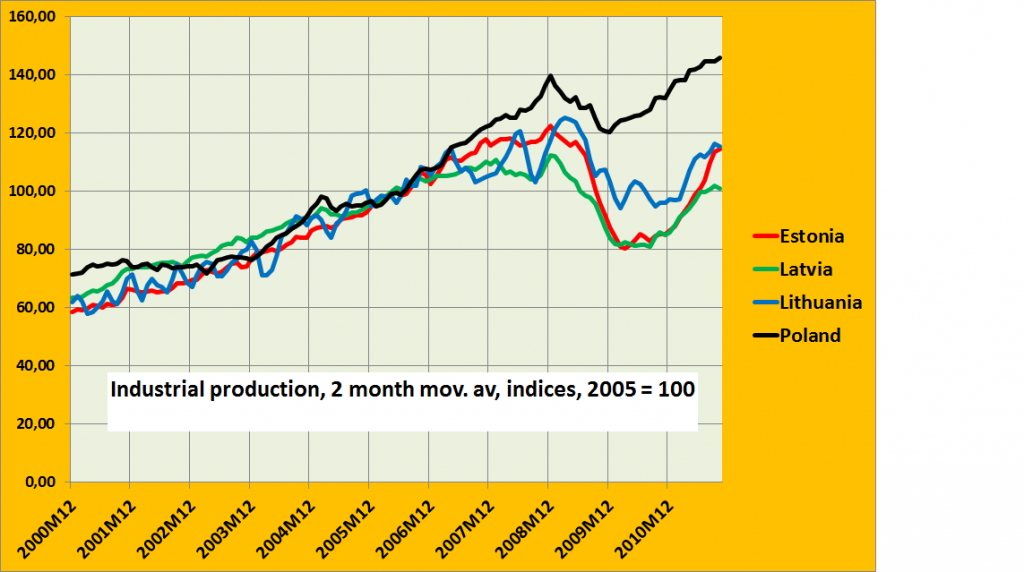

De Baltische staten Estland, Letland en Litouwen zijn troetelkinderen van de neo-liberale economen. Hun antwoord op de crisis van 2007 en later was: interne devaluatie. En ook voor die crisis voerden ze een politiek die geheel volgens de neo-liberale leer was. De crisispolitiek bestond uit (pogingen tot) loonsverlagingen en bezuinigen – en op het rigide vasthouden aan een vaste wisselkoers met de Euro. Op korte termijn zou dit weliswaar tot meer werkloosheid zou leiden maar al heel snel zouden de evenwichtsherstellende tendensen van de markt weer tot werk en werkgelegenheid leiden. De vraag is dan: doen ze het inderdaad goed? Ja, volgens Anders Aslund. Nee, volgens Mark Weisbrot en Rebecca Ray (en ook volgens deze blog). Wat Aslund noch Weisbrot doen is de Baltische staten vergelijken met Polen – een land met een vergelijkbare ligging, een vergelijkbare economische ontwikkeling en geschiedenis en een redelijk vergelijkbare cultuur. Twee belangrijke verschillen zijn echter dat Polen zijn munt (zij het tijdelijk) tijdens de crisis wel gedevalueerd heeft. En dat Polen voorafgaande aan de crisis veel minder dan de Baltische staten een met Zweeds geld gefinancierde zeepbeleconomie had, die ineen plofte toen de banken hun geld terughaalden/niet meer verstrekten. In de grafiek is de industriele productie van deze landen met elkaar vergeleken (volume, indices, twee maands voortschrijdend gemiddelde).

De grafieken spreken duidelijke taal over de ontwikkelingen:

* Al voor de crisis leek Polen het wat beter te doen

* De Poolse val was minder diep

* Het herstel kwam sneller op gang

* En al met al ligt de Poolse productie op een veel hoger niveau dan dat in de Baltische staten

Tegelijkertijd lijkt het herstel in de Baltische staten duidelijk aan vaart te minderen. Nu is productie natuurlijk niet zaligmakend – maar hoge werkloosheid en krimp nog veel minder. Samenvattend heeft Polen dus zowel een stabielere als een gunstiger ontwikkeling. Waarbij juist deze ontwikkeling, doordat de groei investeringen en scholing aantrekkelijker maakt, het land een voorsprong op de buren kan geven…

Het geheel overziend wordt ik overigens negatiever en negatiever over ongebreidelde kapitaalstromen van rijke landen met een hoog prijsniveau naar landen met een veel lager prijsniveau.

dec 19, 2011

Posted by MerijnKnibbe on dec 19, 2011 | 0 comments

Wellicht kent u de econoom Minsky. Een van zijn ideeen was dat stabiliteit tot instabiliteit kan leiden… Hoe zit dat? Een van de constituerende aspecten van onze economie is dat mensen gokken op de toekomst, bijvoorbeeld door aandelen te kopen. Of door geld te sparen. En als dat goed gaat dan hebben we de neiging steeds meer risico te nemen. De kalmte en voorspelbaarheid zelf lokt destabiliserend gedrag uit. En uiteindelijk zal dit gedrag de voorspelbaarheid en de rust verstoren. Inderdaad: de crisis van 2008. Dit soort gedrag kun je bij de banken (die in de rustige periode 1982-2006 steeds meer voor eigen rekening gingen speculeren). En bij de pensioenfondsen (die bijvoorbeeld steeds meer in aandelen gingen beleggen). En bij de huishoudens (die overwaardehypotheken gingen afsluiten, rekenend op steeds hogere prijzen voor de huizen). En het geldt voor de Europese Centrale Bank (ECB)… In oktober 2007 stond, op basis van nieuw geconstrueerde reeksen, in het ‘Monthly Bulletin‘ van de ECB een artikel over de ontwikkeling van de totale private schuld in de Eurozone vanaf 1980. Deze schuld nam explosief toe. En wat stelde de ECB hierover – “de schuld neemt explosief toe, inderdaad, en mensen speculeren in toenemende mate op de waardestijging van hun huis, maar omdat wij zo’n voorspelbare en kalme omgeving hebben weten te bewerkstelligen, en omdat het gedrag van de banken niet meer gebreideld is, is dat niet erg (door mij gecursiveerd)”:

“Historical time series for MFI loans to households have recently become available for the period

since the early 1980s. They demonstrate that borrowing by households has risen consistently more

strongly than disposable income, reflecting to a large extent strong borrowing for house purchase.

This also implies that asset price and wealth developments have, over time, assumed a larger role

in determining household loan dynamics. At the same time, assessing the historical pattern of

household loan developments purely on the basis of the macroeconomic determinants of loan

demand remains to some extent inconclusive, given that loan developments over the past two

decades are also likely to reflect a number of structural influences, such as financial innovation

and changes in mortgage market regulation, as well as the shift to a low-inflation and credible

monetary policy environment in the euro area in the context of EMU.

De ECB beweerde het tegengestelde van wat Minsky beweerde – en toont juist daarmee zijn gelijk aan.

dec 18, 2011

Posted by MerijnKnibbe on dec 18, 2011 | 4 comments

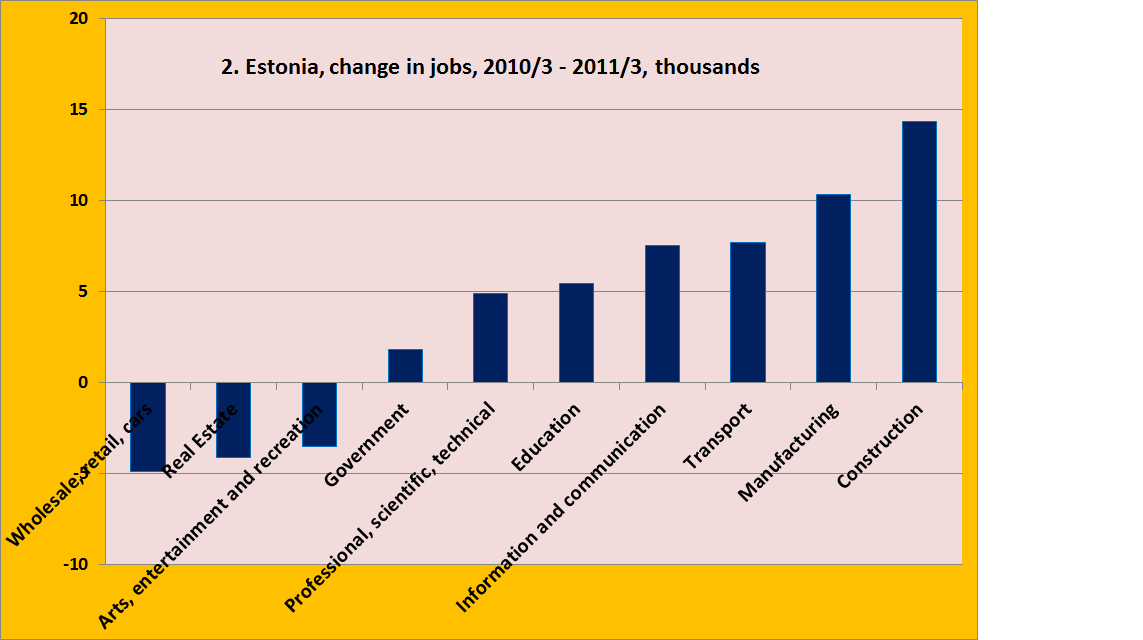

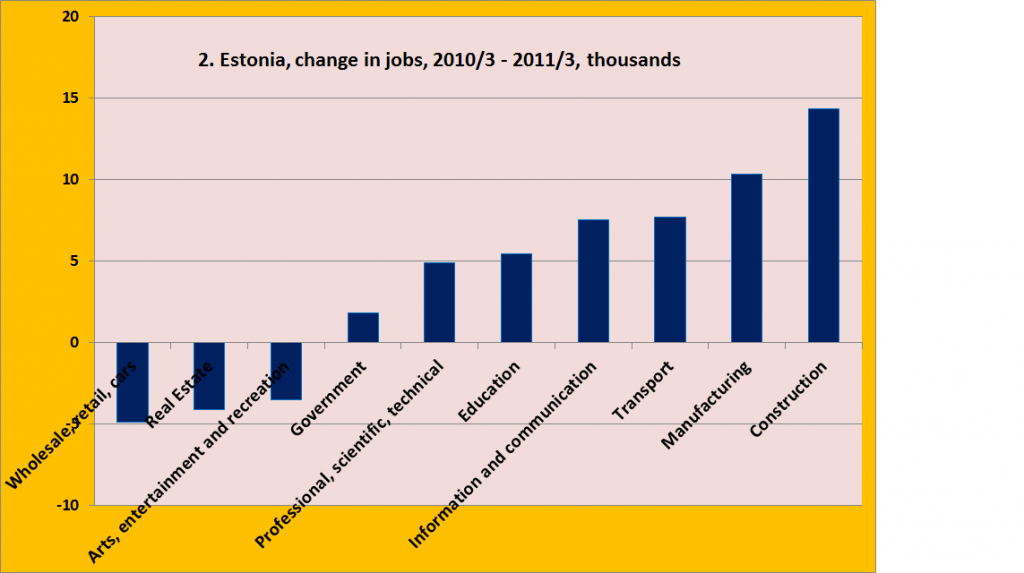

Spanje kent de hoogste werkloosheid van de EU. Estland kende in tussen het derde kwartaal van 2010 en het derde kwartaal van 2011 de sterkste groei van de werkgelegenheid. Beide landen zijn daarmee speciaal – tijd voor een wat nauwkeuriger blik. De vragen zijn daarbij in welke sectoren de groei/krimp gelokaliseerd is en wat dat zegt over de economie (alle gegevens: Eurostat).

Eerst Spanje. Tot mijn verrassing een veel eenvoudiger beeld dan ik dacht: een zeer groot deel van de (zeer forse) afname van het aantal banen is noch steeds gelokaliseerd in de bouwnijverheid, een proces dat ondertussen ruim vier jaar gaande is. Ook tussen 2009 en 2010 daalde de werkgelegenheid in de bouw (op een totaal van ongeveer 18 miljoen banen waarvan toen ongeveer 1,8 in de bouwnijverheid) met ongeveer 300.000 personen. Monetair beleid (lage rente) helpt hier niet – een lage rente stimuleert vooral de huizenbouw en niet de andere investeringen. Maar in Spanje lijkt ook de bouwnijverheid momenteel minder rentegevoelig. Fiscaal beleid is zinvol – vooral als de investeringen ook zinvol zijn. Gezien de Euro-omstandigheden is fiscaal beleid echter niet haalbaar. Het radicaal afschaffen van BTW op arbeidsintensieve diensten (bedenk: 23% werkloosheid…een nationale noodtoestand) lijkt een optie. Maar op de langere duur zullen ook miljoenen mensen omgeschoold moeten worden, van bouwvakker tot verpleger.

Dan Estland. Hier begeef ik mij op glad ijs: Estland is een bijzonder klein land. De economie is kleiner dan die van Friesland. De ‘Krugman-fout’ ligt op de loer. Paul Krugman voert regelmatig IJsland aan als voorbeeld – een land met een aantal inwoners dat ongeveer een tiende is van het aantal inwoners van Zuid-Holland. Tsja. Eigenlijk moet je Estland niet vergelijken met de andere EU landen, maar bijvoorbeeld met een regio van Nederland of Belgie. Maar goed – de 9% banengroei in een jaar is, ook vergeleken met de best presterende regio’s van landen als Nederland of Belgie, formidabel, zelfs als je in de beschouwing betrekt dat het een land een zeer hevige economische crisis kende. Wat is er aan de hand?

A. De binnenlandse vraag is nog steeds erbarmelijk. Anders was de werkgelegenheid in de detail- en groothandel en de auto- garagebedrijven niet zo sterk teruggelopen. Idem voor recreatie.

B. Bij de overheid (overheid, educatie) is sprake van sterke groei. Gezien de ontwikkeling van ‘real estate’ lijkt het erop dat ook de groei van de bouwsector overheidsgedreven is. Een klassiek Keynesiaanse bestedingspolitiek, dus, in plaats van interne devaluatie!

C. Daarnaast lijkt sprake te zijn van zowel een (ongetwijfeld in de hoofdstad gelokaliseerde) groei van de kennisindustrie als van de ‘gewone’ industrie.

De gewone industrie wordt gedreven door al veel langere tijd bestaande bedrijven (Ericsson, de restanten van de ‘zeldzame aarde’ industrie uit de Sovjettijd die nieuw leven ingeblazen is). De vraag is: is dit alles mogelijk vanwege de politiek van ‘interne devaluatie’? Het Keynesiaanse gebeuren heeft daar uiteraard niets mee te maken. En de kennisindustrie is niet gebaseerd op lage lonen maar op vroegere investeringen in scholing en dergelijke (Skype komt uit Estland). En de gewone industrie? Wellicht. De Duitse industrie, die het ook fantastisch doet, betaalt echter lonen die tien keer zo hoog zijn… Voorlopig lijkt het er voor mij op dat Estland de vruchten plukt van voormalig beleid en voormalige investeringen gericht op een moderne economie, en niet van interne devaluatie. En dat temeer daar de nominale lonen, in tegenstelling tot wat de bedoeling was, niet verlaagd zijn. Kennis, productiviteit, goede producten en diensten – dat levert werk op. Lonen die lager liggen dan de Duitse en Britse lonen van rond 1913 – zinloze uitbuiting. De telefoon, het electrische licht, de vrachtwagen en noem maar op – al die zaken waren er in Duitsland en Engeland rond 1913 nog niet. En nu in Estland wel. Samen met nog veel meer productiviteitsverhogende innovaties waar we niet meer bij stil staan, zoals de kogellager en de container en snelweg en tracktor en de melkmachine en de supermarkt. Er is geen enkele reden om te denken dat de lonen daar pas concurrerend zijn op extreem lage niveau’s.

P.S. – Duitsland doet het goed qua werk. En qua industrie. Maar niet qua werk in de industrie – de productiviteit stijgt daar, de werkgelegenheid niet. De grootste groeier in Duitsland was afgelopen jaar de gezondheidszorg.

Page 2 of 6«12345...»Last »