okt 22, 2012

Posted by MerijnKnibbe on okt 22, 2012 | 0 comments

Oeps, Huizenmarkt.zeepbel heeft een tweetje van mij geretweet, over de ECB. Om duidelijk te maken waar het over gaat: enige jaren terug en al voor 2008 heeft de ECB (chapeau, chapeau!) tijdreeksen opgesteld van de schulden in de Eurozone. De groei van de hypothecaire schulden bleek niet goed verklaarbaar uit inkomensontwikkelingen en renteontwikkelingen. Bracht dit de ECB tot het inzicht dat er wellicht hier en daar enige lucht in enkele bellen geblazen werd? Nee dus. Op het slechte pad gebracht door economen als Robert Lucas stelde de ECB dat mensen dankzij de ECB, gedereguleerde banken, lage en stabiele inflatie en aflossingsvrije hypotheken eigenlijk alleen maar erg verstandig bezig waren:

“assessing the historical pattern of household loan developments purely on the basis of the macroeconomic determinants of loan demand remains to some extent inconclusive, given that loan developments over the past two decades (sic, M.K.) are also likely to reflect a number of structural influences, such as financial innovation and changes in mortgage market regulation, as well as the shift to a low-inflation and credible monetary policy environment in the euro area in the context of EMU”

Bronnen: ‘Box 1. New Euro area series on MFI loans to households and non-financial corporations’ in: ECB Monthly Bulletin October 2007 pp. 17-19 (to see the exponential growth add the series on household and company debt); ECB, ‘Long-term developments of MFI loans to households in the Euro area: main patterns and determinants’ in: ECB Monthly Bulletin October 2007 pp. 67-84.

Voor de fijnproevers: dit is dus precies wat Minsky bedoelde, met zijn financial instability hypothesis. Mensen worden in slaap gesust door de gestadig neerdalende sneeuwvlokken in het vredige Alpendal – terwijl boven hun hoofden het lawinegevaar even gestadig toeneemt. Waarbij de rol van Robert Lucas was om telkens maar weer te zeggen “Lawines? Die heb ik weggedefinieerd uit mijn modellen en dus bestaan ze niet meer!”.

okt 22, 2012

Posted by MerijnKnibbe on okt 22, 2012 | 0 comments

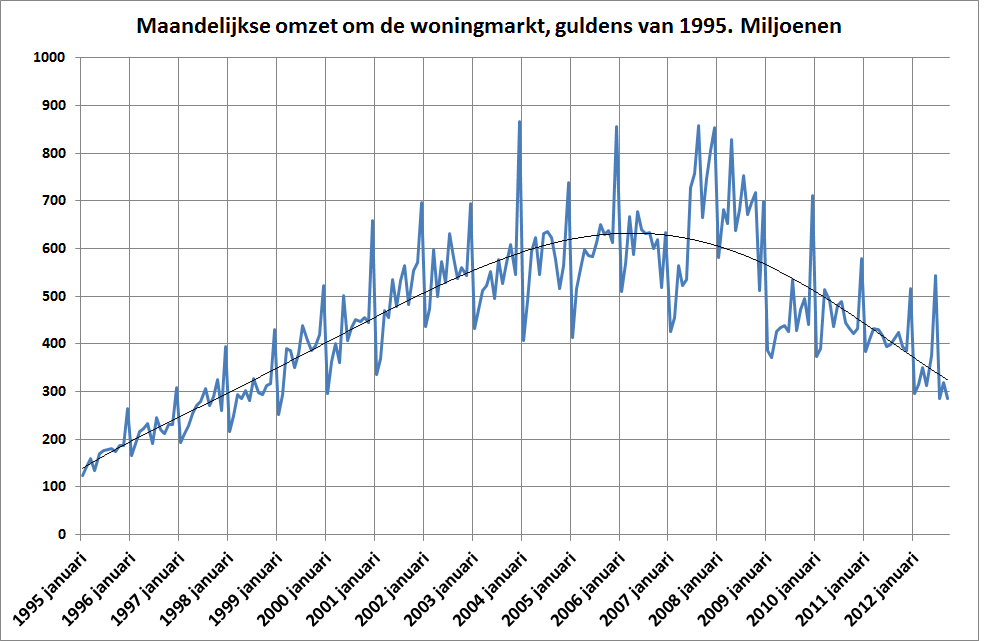

Vandaag heeft het CBS nieuwe cijfers over de woningmarkt bekend gemaakt. Ik heb de gegevens van de omzet (prijzen maal aantal verkochte woningen, beschikbaar op de CBS-site) gedefleerd door het prijsindexcijfer van de gezinsconsumptie. Dit geeft een (grove) indruk van de reële waarde van de omzet gecorrigeerd voor de waardedaling van het geld, de totale consumptieprijsstijging was in deze periode ongeveer 40%. We kunnen de vraag stellen of de bodem van de woningmarkt momenteel in zicht is. Er lijkt in ieder geval nog ruimte voor verdere daling – de omzet is zelfs wanneer we er ook rekening mee houden dat de bevolking van Nederland in deze periode ongeveer 10% gegroeid is, waardoor er uiteraard ook meer woningen worden verkocht, ongeveer terug op het niveau van 1997. En zeker niet op het bodemniveau van de vorige woningcrisis in 1988. Deze cijfers zijn niet helemaal zuiver omdat ze beïnvloed worden door de aard van de verkochte woningen (vrijstaand, flatje). Maar desondanks lijkt het beeld me duidelijk. Vanuit deze invalshoek gezien is er nog ruimte voor verdere daling. Of die zich zal voordoen is een andere vraag, maar gezien de ‘credit crunch’ op de Nederlandse hypotheekmarkt is dat zeer waarschijnlijk waarbij vooral de prijzen zich zullen moeten aanpassen. Overigens – die ‘crunch’ wordt mede veroorzaakt doordat de banken aan banden zijn gelegd op dit gebied en hun hypotheken tegenwoordig toenemend moeten financieren met spaargelden, in plaats van dat ze geldscheppend aan de gang kunnen. De luchtbel loopt inderdaad leeg. (En vandaar al die plannen om de banken van hun hypotheken te verlossen met behulp van de pensioengelden…).

P.S. – woningprijzen tellen niet mee in het inflatiecijfer. Als dat wel zo was dan zou de inflatie nu wellicht negatief zijn!

okt 21, 2012

Posted by MerijnKnibbe on okt 21, 2012 | 4 comments

Sylvester Eijffinger en Edin Mujagic hebben een schandalig slecht stuk over inflatie geschreven, gebaseerd op onjuiste cijfers, een gebrekkige kennis van de prijzenstatistiek, onvoldoende kennis over de economische geschiedenis en een onjuist begrip van de economische theorie. Wat is er allemaal mis? Ik zal (zonder de moeite te nemen de grafieken te hernummeren) op basis van o.a. mijn recente blogs hierover de fouten en de feiten op een rijtje zetten

Laat ik beginnen met constateren dat:

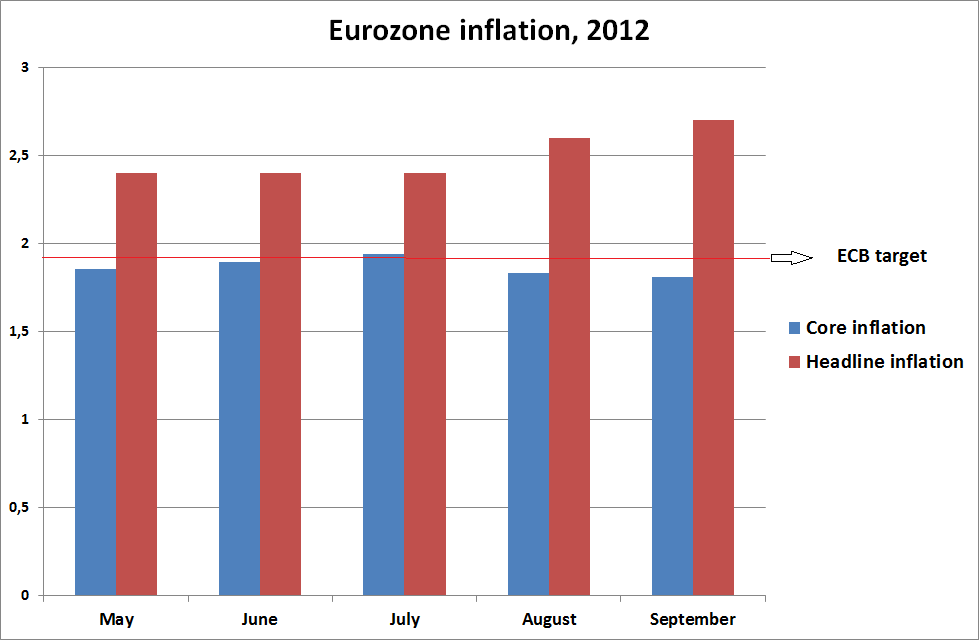

* de HICP inflatie in de Eurozone in september geen 2,7% was zoals Eijffinger en Mujagic beweren maar 2,6%. Inderdaad, een klein verschil. En de eerste ‘flash’ meting van de inflatie gaf inderdaad aan dat deze 2,7% was maar in de meest recente schatting is dit neerwaarts bijgesteld. Een ontwikkeling waar Eijffinger en Mujagic (en daar gaat het om) kennelijk geen kennis van hebben genomen. Alarmisme mag – maar dan wel gebaseerd op de feiten. De ‘brede’ werkloosheid van 30 tot 35% in Zuid-Europa lijkt dan overigens meer in aanmerking te komen voor alarmistische verhalen dan de afnemende stijging van de prijzen.

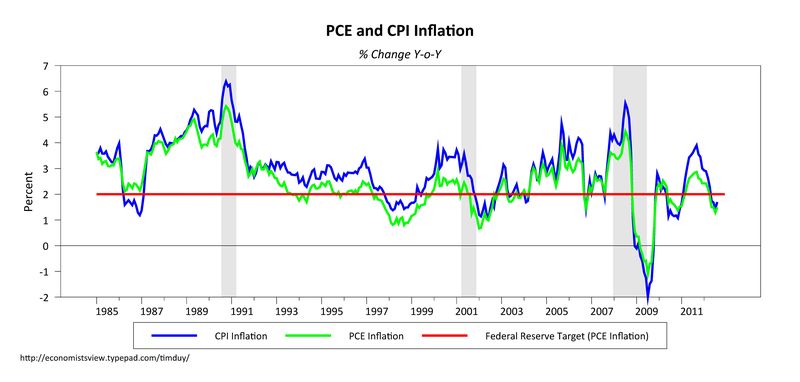

* Ook de inflatie in de VS (gemeten als de verandering van verschillende indices van de consumentenprijzen, de PCE index is de bredere) is geen 3% zoals Eijffinger en Mujagic beweren maar ligt onder de 2% en is alleen maar gedaald, gedurende de afgelopen maanden (grafiek van Tim Duy).

Bron

* Verder is het te doen gebruikelijk om voor de korte termijn ontwikkeling naar de kerninflatie (exclusief energie) te kijken en niet naar de HICP-inflatie (alle ‘out of pocket’ consumentenbestedingen) omdat de energieprijzen erg volatiel zijn waardoor de HICP inflatie een slechtere indicator van de trend is dan de kerninflatie. Kijk hier voor verdere informatie.

* En deze kerninflatie is de afgelopen maanden licht gedaald (gegevens grafiek op basis van de ‘flash’, de jongste data zijn voor zowel de totale HICP-inflatie als de kerninflatie met 0,1% naar beneden bijgesteld)

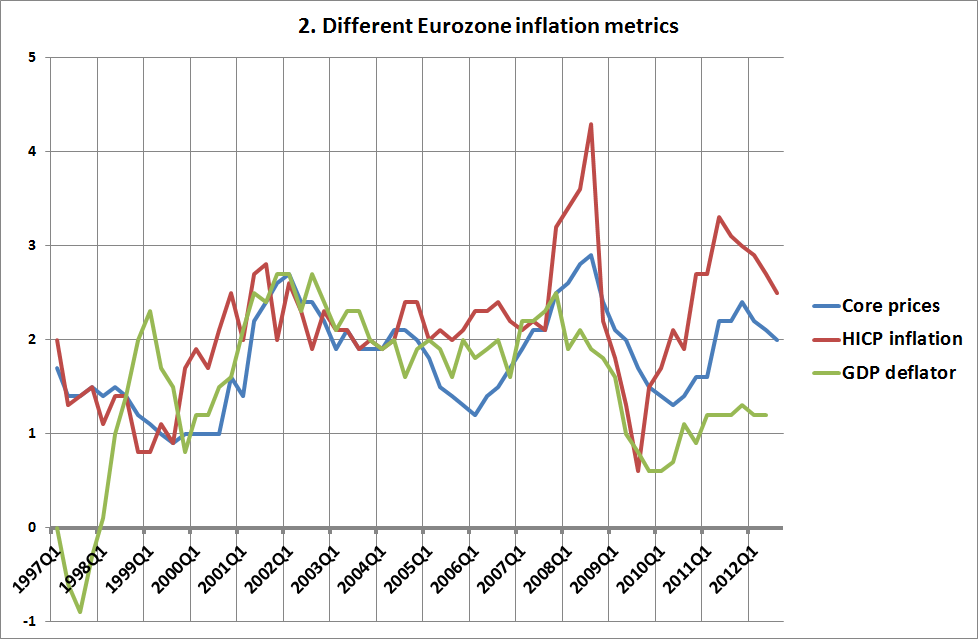

* Daarnaast is het wenselijk niet naar de consumentenprijsinflatie te kijken maar naar de veel bredere BBP-inflatie, die bijvoorbeeld ook gegevens over het prijsniveau van de overheidsbestedingen en de investeringen bevat. En hoewel deze in het tijdperk Trichet netjes meeliep met de consumentenprijsinflatie blijkt dat tegenwoordig niet meer zo te zijn – de stijging is veel lager (dit wordt onder meer veroorzaakt door de BTW verhogingen, overigens).

* We kunnen de inflatiestatistiek nog breder maken. Geld wordt niet alleen gebruikt voor het aanschaffen van nieuwe producten die worden meegenomen in de bepaling van het BBP maar ook voor bijvoorbeeld woningen. Voor zover mijn informatie strekt kenmerken de Nederlandse woningprijzen zich momenteel niet door een opwaartse beweging. Overigens zijn economen van de ECB, Eurostat en de OESO momenteel bezig met het inbouwen van woningprijzen in de HICP-index.

* De auteurs noemen de prijsrevolutie van de zestiende eeuw, die volgens hen rond 1450 begonnen zou zijn.Het is ietwat ouderwets de prijsrevolutie van de zestiende eeuw enkel aan monetaire factoren toe te schrijven, daarnaast moet bij de prijsstijgingen in de zestiende eeuw rekening worden gehouden met de dubbele geldstandaard van die tijd. Daarnaast ligt het prijsniveau in steden altijd hoger, urbanisatie kan daarom in bijvoorbeeld Holland en Vlaanderen een reden voor prijsstijging zijn geweest.

* En wat betreft de relatie tussen geld en prijzen: bij een hoge groei van de maatschappelijke geldomloop is in het algemeen ook sprake van een snellere toename van de prijzen. Bij een lage groei is dat verband zoals bekend veel onduidelijker. En momenteel is die geldgroei erg laag… Sterker nog: in landen als Ierland, Spanje en Griekenland neemt de geldomloop snel af, zonder dat dit tot een evenredige daling van de prijzen leidt (wel tot een desastreuze ineenstorting van de economie, overigens). Wat aangeeft dat het verband tussen geld en het prijsniveau misschien toch wat complexer ligt dan de heren veronderstellen.

* Met name de connectie met de lonen is boeiend: zonder hogere lonen ook geen fors hoger prijsniveau!

* O ja, ook de macro-economen van de ECB en Eurostat verwachten een dalende inflatie, die onder de ECB doelstelling zal liggen.

* En wat is er trouwens mis met een beetje inflatie? Het hele idee achter die lage rente is juist dat het minder aantrekkelijk wordt om te sparen en aantrekkelijker om te consumeren en te investeren! Geld moet rollen!

Samenvattend: een erbarmelijk, gevaarlijk, onwetenschappelijk stuk.

En dan dat gebazel over niet afgestudeerde economen. Laat ik het erop houden dat ik in ieder geval ook mijn ‘habilitation’ geschreven heb, in tegenstelling tot veel andere gepromoveerde economen. Hoe staat dat met jou, Edin?

okt 21, 2012

Posted by MerijnKnibbe on okt 21, 2012 | 0 comments

Economen zijn het er zeer met elkaar over oneens wat ‘geld’ eigenlijk is en hoe het werkt. Er zijn verschillende basisideeën. Ik zal er hier twee kort onder de loep nemen.

1. Het eerste basis-idee wordt Post-Keynesiaans genoemd en is consistent met de geldstatistiek van de Europese Centrale Bank en de (juridisch en belastingtechnisch vastgelegde) regels van het boekhouden. Deze visie wordt bijvoorbeeld naar voren gebracht door Hyman Minsky

:

‘Modern capitalist economies are intensely financial. Money in these economies is endogenously determined as activity and asset holdings are financed and commitments of prior contracts are fulfilled. In truth, every economic unit can create money – this property is not restricted to banks. The main problem a ‘money creator’ faces is getting his money accepted’

Het klinkt wellicht tegendraads en tegenintuïtief dat iedereen geld kan maken – maar dat is wel zo. Het gebeurt zelfs continu en het is voorwaarde voor het goed lopen van een markteconomie. Daar kom ik op terug.

2. Het tweede basisidee is gelieerd aan de neo-klassieke economie en is onlangs nog (zij het met lichte twijfel) naar voren gebracht door een aantal economen van de ECB:

The concept of monetary liquidity attempts to capture the ability of economic agents to settle their transactions using money, an asset the agents cannot create themselves. Money is typically seen as the asset which, first, can be transformed into consumption without incurring transaction costs, and second, has an exchange value that is not subject to uncertainty in nominal terms, rendering it the most liquid asset in the economy. Strictly speaking, these characteristics apply only to currency. The question of which other assets can be defined as money depends onthe degree of substitutability between currency and these other assets. In practice, the definition of money in an economy generally includes those other assets which can be easily converted into currency: short-term bank deposits are an obvious example.

3. U ziet het – het ene idee gaat uit van transacties die mensen met elkaar sluiten, gebruik makend van een ‘rekeneenheid’, en die in de loop van dat proces in- en uitschulden (om de zeventiende eeuwse term te gebruiken, is wat mooier dan ‘debiteurenposten en crediteurenposten’) creëren. Het tweede gaat er vanuit dat ‘echt’ geld alleen bestaat uit bankbiljetten en munten.

4. Wie hebben er gelijk? Daar kunnen we duidelijk over zijn. In de economieboeken wordt geld gedefinieerd als een combinatie van:

* rekeneenheid (overigens bestond geld als rekeneenheid lang voordat er munten waren!)

* ruilmiddel

* en waardedrager en daarmee ‘oppotmiddel’ oftwel: je kunt het sparen.

Neem nu het volgende, zeer gangbare voorbeeld: bedrijf A koopt grondstoffen bij een bedrijf H en betaalt 6 weken later. Ik moet het altijd vijf keer uitleggen aan mijn studenten, maar de bedrijfseconomie, het boekhouden, het economische recht en, last but not least, de belastingdienst gaan er vanuit dat de koop bindend gesloten wordt op het moment dat er een ‘accoord’ is, mondeling of schriftelijk, en niet op het moment dat er euro’s worden overgedragen. Dus in dit geval op het moment dat er een debiteuren/crediteuren relatie ontstaat. De markt werkt op het moment dat de laatste handslag klinkt. Een concreet voorbeeld: op het moment dat de tandarts succesvol uw kies heeft gevuld en daarmee aan de voorwaarden voor de transactie heeft voldaan ontstaat een crediteuren/debiteuren relatie. En is de tandarts rijker. Een rijkdom waar zij, ook als u deze schuld nog niet gedelgd heeft, belasting over moet betalen. Het kopende bedrijf A krijgt een uitschuld (te betalen bedrag) naar het verkopende bedrijf H (crediteurenpost), het verkopende bedrijf boekt een inschuld (te vorderen bedrag) naar het kopende bedrijf, een debiteurenpost. En deze inschuld wordt bij de opbrengsten opgeteld. Sterker nog: deze inschuld moet bij de inkomsten worden opgeteld, van de accountant. En de belastingdienst. Er is namelijk rechtens sprake van een verkoop, de kopende partij kan bijvoorbeeld het gekochte goed weer doorverkopen.

De ‘inschuld’ wordt dus gebruikt om te betalen. Dat klinkt al als geld. Hij staat op de balans (wettelijk verplicht) en is dus waardedrager. Dat klinkt nog meer als geld, tegenwoordig kun je deze rekeningen zelfs tegen korting verkopen aan een factureringsbedrijf. En hij is meestal genoteerd in de gangbare rekeneenheid en heeft dus zelf ook een waarde die als eigen ‘eenheid’ kan worden opgevat. (Het ontstaan van) de debiteurenpost voldoet daarmee dus aan alle vereisten voor: geld. Minsky heeft gelijk. Geld leidt niet tot verkopen – verkopen leiden tot geld. De koper heeft, met zijn schuld en goede naam als ‘collateral’, een nieuw soort geld gecreëerd. Een tijdelijk soort geld, inderdaad, maar waarom zou geld niet tijdelijk mogen zijn!

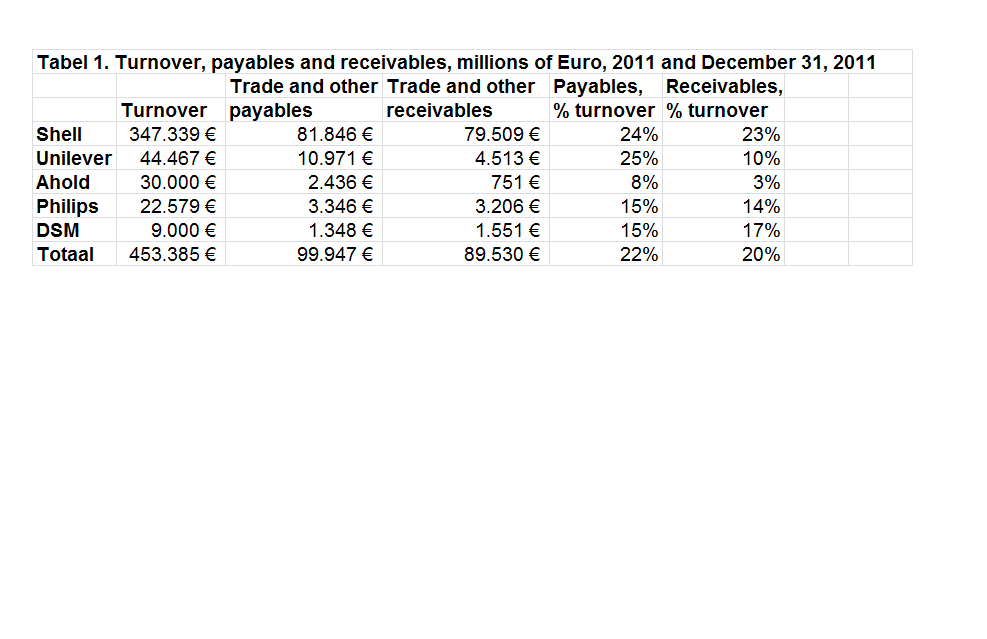

Het gaat hierbij niet om kleine bedragen. Voor vijf grote Nederlandse bedrijven heb ik de crediteuren/debiteuren nagegaan. De debiteurenposten van deze bedrijven alleen al bedragen 90 miljard Euro. En de crediteurenposten lopen op tot 100 miljard. Wegens mogelijke dubbeltellingen mag dit niet zomaar bij elkaar worden opgeteld, maar in het totaal zal het snel om 180 miljard aan geld gaan. Bij deze vijf bedrijven alleen al (nou ja, hoofdzakelijk Shell dus).

okt 20, 2012

Posted by MerijnKnibbe on okt 20, 2012 | 2 comments

Ernst Labruyere over de Vestia-fraude:

When we look at the moral side of Vestia’s latest trick and the reaction of state bank ABN Amro, it seems a clear case of ‘the pot calling the kettle black’. To be frank, as an involved and worried citizen, I applaude Vestia’s action against a group of banks that seemed to have gotten involved into: money laundering, bribing, forging contracts and making fraudulent commission payments.

…

What makes this case even more worrisome is that most banks have four-eye or even six-eye controls for transactions of more than €250,000. This means that the Vestia case cannot be a case of just the proverbial ‘rogue trader’ at a further honorable bank.

If the case of Vestia can be proven against (at least one of) these four banks [Deutsche Bank, ABN Amro, Barclays and BNP Paribas – EL], this would mean that the process of putrefaction has entered into the core of these banks.

When proven beyond reasonable doubt (!), these actions of these banks are a cancer in the financial system. If it is not treated, it might kill the whole financial industry.