apr 23, 2012

Posted by MerijnKnibbe on apr 23, 2012 | 0 comments

Vandaag publiceerde Eurostat de voorlopige gegevens voor de overheidstekorten in de EU in 2011.

Valt er nog wat toe te voegen aan alle berichten hieromtrent? Er is geen tekort-crisis.

* Het totale Eurozonetekort is beslist niet bijzonder hoog (zie grafiek). Het tekort is het probleem niet, de tekorten in Japan, de VS en het VK zijn twee keer zo hoog. En niemand verwacht het verdwijnen van de Yen, de Dollar of het pond. De werkelijke crisis is politiek. (more…)

apr 23, 2012

Posted by Jesse Frederik on apr 23, 2012 | 5 comments

Het is diep deprimerend om de media aan te horen. Het gaat bijna uitsluitend over de ernst van de 3%-norm en het belang van bezuinigingen. Het verdrag van Maastricht wordt praktisch unaniem beschouwd als het heilige woord, ons klaarblijkelijk gegeven door onfeilbare profeten uit het verleden. Dat ooit volkomen arbitrair is besloten dat 3% de norm is doet er weinig toe voor de echte gelovigen. “Houd je aan normen, ook als je ze niet rationeel kunt funderen,” schrijft evangelist Lex Hoogduin in zijn laatste blog.

Het zou komisch zijn als het niet zo tragisch was. De werkloosheid loopt op naar astronomische niveaus, het aantal orders daalt; zelfmoord stijgt; leegstand stijgt; emigratie stijgt – kies uw indicator en het ziet er slecht uit voor de Eurozone.

Europa moet deze pijn ondergaan is echter de consensus. Mooier kunnen we het niet maken (en makkelijker trouwens ook niet). Er is geen alternatief.

Omdat de echte gelovigen zo zeker van zichzelf zijn pleiten ze zelfs voor een zakenkabinet. De democratie moet maar tijdelijk opgeschort worden, want ware het niet voor het stomme volk — dat vreemd genoeg moeite heeft met werkloosheid — dan zouden de technocraten dit klusje allang hebben geklaard.

Niemand vraagt zich ondertussen af waarom Japan, de Verenigde Staten, het Verenigd Koninkrijk et al. niet door de markten worden afgestraft om hun fiscale losbandigheid. Op zijn best wordt de bliksemafleider theorie geponeerd: de markten zijn afgeleid door de situatie in de Eurozone, waardoor andere landen het goed doen. Op zijn slechtst wordt het gegeven geheel verzwegen.

Landen met hun eigen munteenheid kunnen nooit het volgende Griekenland worden, omdat obligatiemarkten weten dat ze nooit failliet kunnen gaan. Ze kunnen aan elke verplichting in hun eigen munteenheid voldoen. De EMU bestaat echter uit een centrale bank met een paar landen eronder. Alleen de ECB heeft controle over de munteenheid.

Dat we bij het ingaan van de EMU hebben besloten ons vrijwillig over te leveren aan de grillen van de kapitaalmarkten wordt niet begrepen of erkend. Onze overheden worden daardoor gedwongen te bezuinigen, terwijl in feite een hoger begrotingstekort nodig is. Zo gauw de ECB de cheque uitschrijft stabiliseren de obligatiemarkten, maar zonder voldoende pijn weigeren de centraal bankiers de crisis te stoppen.

De kantoren staan er nog, de mensen zijn er nog, de machines zijn aanwezig – wat is er zo noodzakelijk aan deze depressie? Geef mensen genoeg koopkracht om te kopen wat we kunnen produceren en de werkgelegenheid trekt weer aan. Depressie is altijd een keuze.

apr 22, 2012

Posted by MerijnKnibbe on apr 22, 2012 | 2 comments

De omzet op de woningmarkt en het aantal verkochte woningen daalt, volgens de nieuwste CBS gegevens, nog steeds. De enige oplossing lijkt een forse daling van het huidige prijsniveau te zijn, mede gezien de grote voorraad onverkochte woningen. Op de langere termijn zullen we, ook in het beleid, terug moeten naar het idee dat een huis vooral een woning is, en geen beleggingsobject.

We hadden een raar kabinet. Vorig jaar heeft het de overdrachtsbelasting verlaagd – en het was nu van plan om, deels om de lagere inkomens van de overdrachtsbelasting te compenseren, de BTW te verhogen. Het werd dus goedkoper gemaakt om tweede hands spullen te kopen en verkopen, wat bekostigd werd uit het duurder maken van nieuwe productie… Conservatiever dan dat kan het niet worden. Wat uiteraard niet betekent dat er geen problemen zijn op de huizenmarkt. En die moeten worden opgelost. Let wel: ik heb het hier over de markt. Huizen zijn natuurlijk vooral om in te wonen. Op dat gebied zijn er veel minder problemen: in het algemeen zijn de huizen in Nederland goed en goed onderhouden. Maar het is toch prettig en, op de langere termijn gezien, noodzakelijk om je huis te kunnen verkopen, om in voorkomende gevallen verder te kunnen met je leven. Denk aan echtscheidingen, nieuwe banen, erfenissen, goede doelen die een legaat krijgen waar van de waarde nog vast ligt in een nog te verkopen huis of de droom om eindelijk naar Spanje te verhuizen… Volgens de economische theorie moet je in situaties zoals de huidige (lage verkopen, grote voorraad, verschuiving van de ‘vraagcurve’ doordat mensen minder hypotheek kunnen krijgen) de prijs verlagen (nee, revolutionair is dat idee niet echt). En van die prijs, daar kan inderdaad nog wel wat vanaf (en, o ja, wat betreft het beleggingsaspect van huizen en de lagere waarde van huizen door deze lagere prijzen: de liquiditeit van ‘het huis als belegging’ wordt nu volkomen opgeofferd aan de waarde van ‘het huis als belegging’. Maar wat is de waarde van iets wat je niet kunt verkopen…?). Zie de grafieken.

1. De voor de geldontwaarding gecorrigeerde omzet op de woningmarkt is laag en daalt nog steeds… (more…)

apr 21, 2012

Posted by MerijnKnibbe on apr 21, 2012 | 0 comments

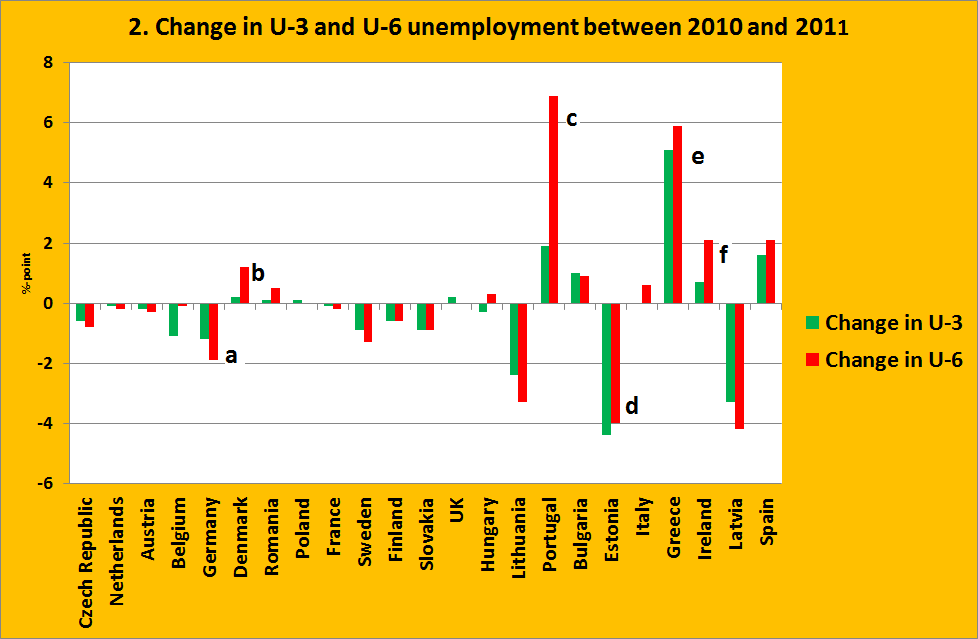

Samenvattend. Alleen in Zweden en Duitsland is de ‘brede’ werkloosheid in 2011 overtuigend gedaald. Andere grote dalingen waren vooral het gevolg van emigratie, in Ierland was ondanks emigratie sprake van een forse stijging van de brede werkloosheid. In het algemeen kenden landen die al een hoge werkloosheid hadden de grootste stijgingen. Denemarken kende een, regionaal gezien, opmerkelijk sterke toename van met name de brede werkloosheid.

Een paar dagen terug berichtte ik over het niveau van de ‘brede’ (U-6) werkloosheid (de ‘normale’ werkloosheid (U-3) plus niet direct beschikbare of niet (meer) zoekende werklozen en onvrijwillig part-tme werkenden) in Europa in 2011. Wat leert een vergelijking met 2010 (ouder is er niet)? De grote vraag daarbij is natuurlijk of de landen die een extreme soberheidspolitiek voeren, zoals Ierland, Griekenland en de Baltische staten, al enig teken van herstel laten zien. Of dat het daar nog slechter gaat…

Nog slechter, inderdaad, want De top 9 (!) qua werkloosheidsniveau bestond exclusief uit de ‘soberheidslanden’: de drie Baltische staten, de 4 landen van Club Med (uit de ‘brede’ werkloosheidscijfers blijkt anders dan uit de ‘normale’ gegevens dat ook Italië bij de landen met een torenhoge werkloosheid hoort!), Ierland en Bulgarije. Terzijde: Ierland en de Baltische staten – zijn dat niet de landen waar het hoofd van het wetenschappelijk bureau van het CDA, Raymond Gradus, volgens zijn twitterberichten zo van onder de indruk is? Wat blijkt?

Een triest beeld.

* Er lijken in de top 9 wat lichtpuntjes te zijn. Maar dat is schijn. De (forse) dalingen van de piepkleine Baltische staten (d) vallen, als je het terugrekent naar personen, ten eerste totaal in niet bij de stijgingen in Griekenland (e), Spanje en Portugal (c). En de dalingen worden ook nog eens niet veroorzaakt door een overtuigende groei van het aantal banen maar door massa-emigratie. Ondanks de emigratie en de dalingen zitten deze landen, na 3 jaar soberheidsbeleid volgens het boekje, nog steeds in de kopgroep wat betreft de werkloosheid. In Ierland (f) stijgt de (brede) werkloosheid zelfs nog steeds fors en snel. Ondanks massa-emigratie.

* Het enige overtuigende lichtpunt in de Eurozone is Duitsland (a), waar de brede werkloosheid werkelijk fors afnam ondanks een stijging van de participatiegraad en de werkloosheid, na 20 jaar gematigde soberheid, eindelijk op een althans enigermate aanvaardbaar niveau kwam. In Oost-Duitsland is de ‘normale’ werkloosheid echter nog steeds twee keer zo hoog als in het westen… Terzijde – de werkloosheid in Oost-Duitsland heeft tien jaar achtereen, ondanks alle transfers en de loonmatiging, op ‘Iers’ niveau gelegen. Zolang kan loonmatigingspolitiek dus duren. En in het Duitse geval was er dan nog sprake van een fatsoenlijk sociaal vangnet, anders dan nu in de Baltische staten, Ierland, Griekenland en (in toenemende mate) Spanje en Italië. Overigens – de jongste ontwikkelingen in Duitsland stemmen niet vrolijk. De bestedingen nemen af, de werkloosheid lijkt weer te stijgen.

* Opmerkelijk is Denemarken (b), het enige aan Duitsland grenzende land waar de (brede) werkloosheid in 2011 fors opliep. Denemarken heeft zwaar ingezet op het neo-liberale, micro-economische getinte ‘flexicurity’ model voor de bestrijding van de werkloosheid: hoge maar korte uitkeringen, omscholing en begeleiding bij het zoeken naar nieuw werk. Het blijkt echter dat de macro-economie de micro-economie aftroeft: de flexicurity heeft de nadelen van de overgewaardeerde Deense munt niet kunnen compenseren. Vergelijk de Deense ontwikkelingen bijvoorbeeld met die in Zweden, ook op het gebied van de industriële productie!

* De ontwikkelingen in Griekenland en Portugal (c,e) zijn bekend. Ik kan niet uitsluiten dat het grote verschil tussen de toename van de ‘normale’ en de brede werkloosheid in Portugal mede het gevolg is van statistische herzieningen. In Spanje blijft de werkloosheid maar stijgen…

* Belangrijk: paradepaardje Ierland, waar de beleidsmakers van de ‘troika’ zo trots op zijn (volgens Jorg Asmussen, bestuurslid van de ECB, vooral omdat de banken gered worden!), kende een veel sterkere toename van de brede werkloosheid dan van de ‘normale’ – het gaat daar nog slechter dan gedacht.

Al met al: drastische soberheid helpt – om de ruggegraat van de toekomstige economie het land uit te jagen.

apr 20, 2012

Posted by MerijnKnibbe on apr 20, 2012 | 0 comments

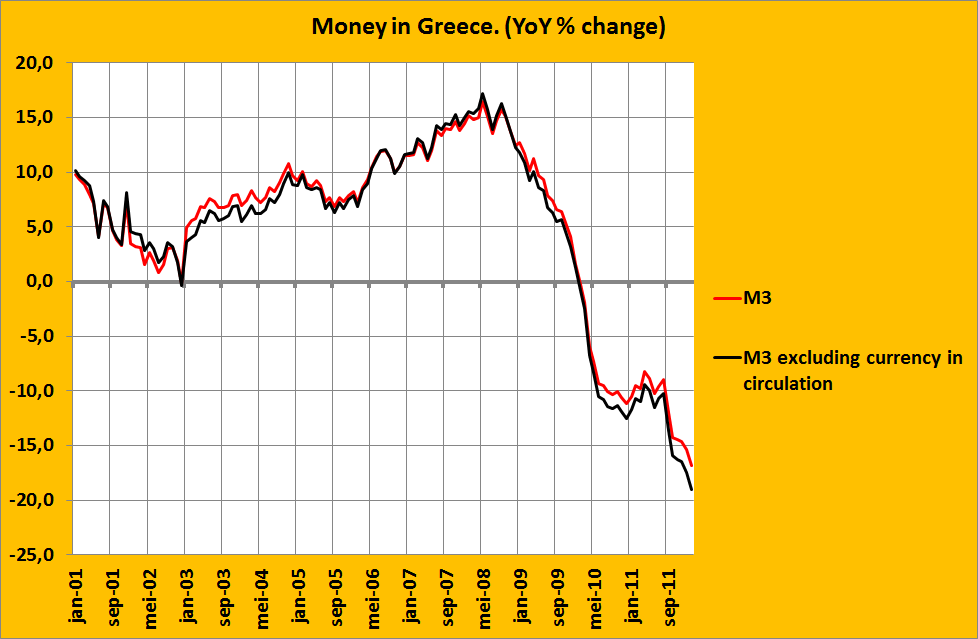

“I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression.”

Milton Friedman, 1995.

In de Volkskrant van vandaag staat een interview met Klaas Knot, directeur van De Nederlandsche Bank. Het verhaal is opmerkelijk. Niet om wat Klaas precies zegt. Maar omdat hij het zegt. Omdat er verschillen blijken te zijn tussen de landen. Omdat er geen overeenstemming meer is over de te volgen weg en dat dit gebrek aan overeenstemming samenhangt met landsgrenzen. Dit geeft aan dat er een definitieve cultuurschok is opgetreden, bij de Europese Centrale Bank. Onderdeel van de bedrijfscultuur was bij de ECB altijd de overtuiging dat de ECB monetaire politiek voerde voor de Eurozone als geheel – en niet voor afzonderlijke landen. En dat dat het beste was, ook voor de afzonderlijke landen. En die monetaire politiek moest eruit bestaan dat de bank naar iets minder dan 2% inflatie streeft, op een ‘geloofwaardige’ manier, als dat gebeurde dan kwam verder alles wel goed, dat zouden de markten namelijk wel doen. Zie bijvoorbeeld deze zeer recente lezing van Jorg Asmussen, lid van het bestuur. Ondanks de krankzinnige monetaire verschillen tussen de landen (zie grafiek, ‘M-3’ is een technische term voor de geldhoeveelheid in de Eurozone zoals die door de ECB gemeten wordt) en ondanks alle problemen en ondanks alles wat er gebeurt is stelt hij nog steeds dat de Eurogebied het beste af is met de huidige situatie, zonder Eurobonds maar met een ECB die enkel let op de Eurozone als geheel en die een inflatie van net geen twee procent nastreeft. Koste wat het kost. Dit verhaal is, als je speeches en documenten van de ECB leest, typerend voor de bedrijfscultuur van de ECB.

Nu heeft een bedrijfscultuur altijd ‘grote verhalen’ nodig, en ‘helden’, om de mensen te kunnen overtuigen. En gedeelde normen en waarden. Zo zitten we in elkaar. Als die zaken er niet zijn – dan werkt de (noodzakelijke!) gemeenschappelijke cultuur niet. En die verhalen waren er, en die helden waren er ook. Het verhaal was de neo-klassieke consensus. En helden waren mannen als Robert E. Lucas, u weet wel, die econoom die zijn variabelen altijd zo slecht definieert en die, als dat niet genoeg is om de gewenste uitkomsten te krijgen, variabelen als ‘schulden’ en (later) ‘werkloosheid’ maar helemaal weglaat, uit zijn verhalen. . En de gedeelde waarde was er: die inflatie van net geen 2%. Een mooi overzicht van dit soort denken wordt gegeven door Frederic Mishkin, in een overzicht over de lessen die hij uit de crisis trekt. Volgens hem klopt het verhaal nog steeds, het verhaal dat ook door Asmussen werd verteld. Als een Centrale Bank maar ‘geloofwaardig’ naar iets minder dan 2% inflatie streeft, dan komt alles vanzelf goed, door de markten natuurlijk, hoewel die ‘markten’ dan ook weer niet zo goed gedefinieerd worden. Andere economen doen dat echter wel. En komen dan met een ander verhaal. Het verhaal van Hyman Minsky bijvoorbeeld, die stelt dat juist het vertrouwen in de geloofwaardigheid van de bank en de verwachting van een lage inflatie tot steeds riskanter gedrag van beleggers, steeds hogere hypotheken van huizenkopers en steeds driestere banken leidt, waarbij de kruik net zo lang te water gaat totdat deze, opeens, barst. . Aardig is dit artikel, waarin de economen Hollo, Kremer en Lo Duca succesvol proberen dit proces in beeld te brengen. Maar tot iemand tot iemand als Mishkin is dit nieuwe (nou ja, niet zo er nieuwe) verhaal, dat stelt dat juist de financiële markten niet voor de oplossing maar voor het probleem zorgen, nog niet doorgedrongen. Bij Klaas Knot begint het te dagen: volgens hem ligt het dan wel niet aan de banken, maar aan de overheden: “En dat komt dus doordat overheden spilziek zijn geweest en zich te weinig om hun concurrentiepositie hebben bekommerd’. Tsja. Spanje was aanzienlijk minder spilziek dan Duitsland – maar dat verhaal kennen we nu ondertussen wel. En Klaas zal het wel gaan begrijpen. Waar het namelijk om gaat is dat Knot er tegenaan loopt dat het Sprookje van Lucas een Amerikaans sprookje is. Een Sprookje uit een land waarin je wel staten hebt – maar geen landen. En waarin er wel een nationale belasting is, en aanzienlijke transfers vanuit het centrum naar alle staten. En waarin de verschillen in loonniveau’s veel en veel kleiner zijn dan in de EU, en waar dus ook de verschillen in inflatie tussen de staten veel kleiner zijn dan in de EU, als de lage lonen beginnen te stijgen (inflatie wordt (rekentechnisch!) direct en indirect grotendeels bepaald door het loonniveau, er is meer ‘labor theory of value’ in de economie dan we wel eens doorhebben, zie ook het Balassa/Samuelson effect). En dat die inflatieverschillen gekoppeld aan nog steeds grote loonverschillen tot grote kapitaalstromen kunnen leiden, als er in de landen met hoge lonen een spaaroverschot is, omdat het kapitaal naar de goedkope gebieden stroomt, waar de prijsstijgingen hoge rendementen beloven. Totdat het misgaat, op een manier die veel moeilijker in de hand te houden dan de crises die Hyman Minsky al voorspelde. En het ging dus mis. Kijk naar de geldhoeveelheid in Griekenland – een duidelijker voorbeeld van falend monetair beleid lijkt me niet mogelijk. Kennelijk is het niet mogelijk om voor een gebied als de Eurozone een eenduidig monetair beleid te voeren. Het Sprookje van Lucas ligt aan diggelen. Andere verhalen en andere helden zullen naar voren worden geschoven. En Klaas moet daar nog even aan wennen. Een mooi verhaal, dat stelt dat er eigenlijk nog maar twee opties zijn (weg met de Euro of een Eurozone-staat) en dat het huidige stelsel, inclusief de ECB, failliet is, kunt u hier vinden. En een mooi ander verhaal, dat stelt dat de crisis vooral voortkomt uit het heilig verklaren van schuldtitels en dat impliceert dat het op veel grotere schaal afschrijven van schulden wellicht ook een optie is om de Euro te laten overleven vindt u hier. Het is nu nog een stap te ver, voor Klaas. Maar hij komt er wel.

Page 2 of 6«12345...»Last »