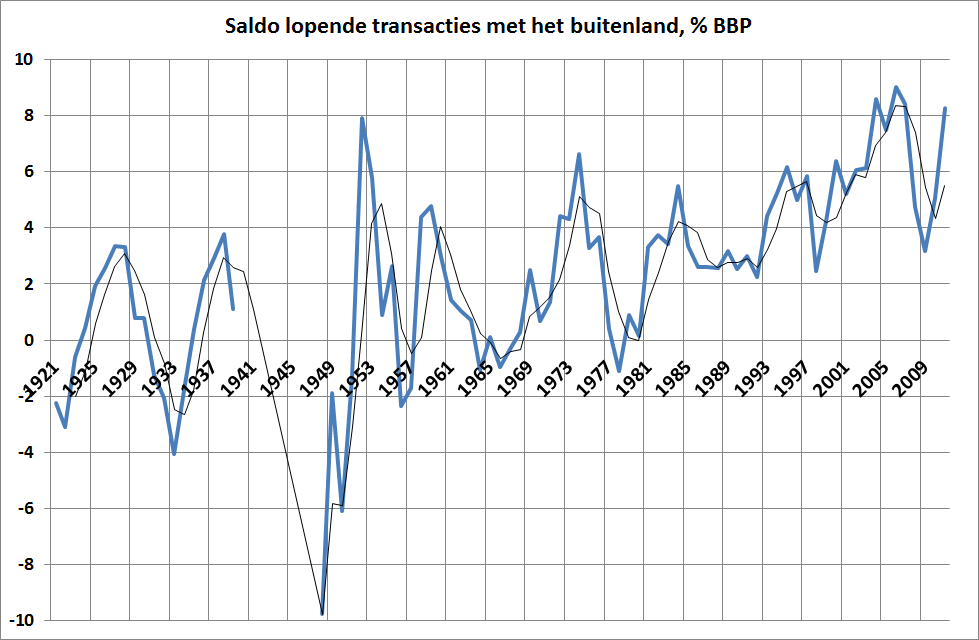

Grafiek van de dag: het overschot op de lopende rekening, 1921-2011

Bron: CBS, historische reeksen

Bron: CBS, historische reeksen

Update Zo ongeveer op het moment dat ik dit stukje gepost had kwam er nog een nieuwe post van Waldman binnen. Gelukkig nadat, zodat ik de hele zaak niet hoefde te herschrijven.

Steve Randy Waldman en Paul Krugman zijn beide economen die gezegend zijn met de gave om helder en overtuigend te schrijven. Ze discussiëren momenteel met elkaar over een soort geld die ‘base money’ heet. Beide economen voelen zich echter genoodzaakt om, in hun blogposten, hun schrijven telkens te onderbreken met termen zoals ‘als ik het goed begrijp’ en ‘ik denk dat we over hetzelfde praten’. Zels voor hun is het moeilijk om helder en raak over geld te schrijven. En ook ik raak in de war, van hun stukken. Een poging tot verheldering:

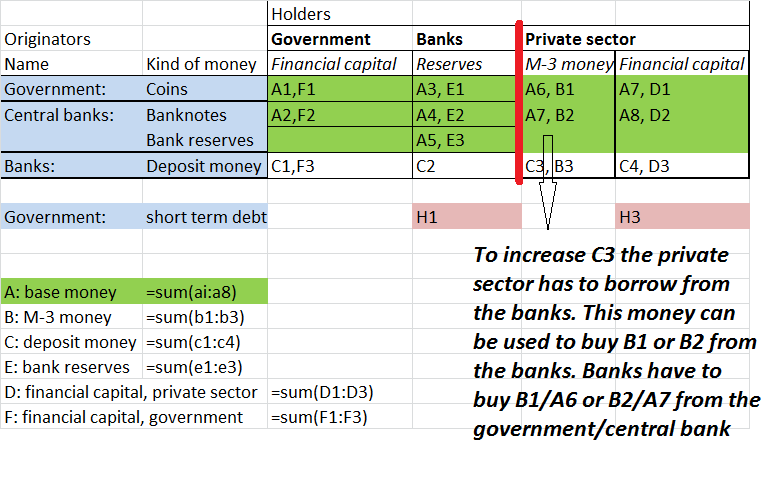

‘Base money’ is, per definitie, het geld dat door de overheid en de centrale bank geproduceerd wordt, ongeacht wie het in bezit heeft. Het gaat dan munten die geslagen worden, geld dat gedrukt wordt en ‘reserves van de banken’ die tegenwoordig in Europa vooral electronisch worden geproduceerd maar die in de VS nog steeds voor een groot gedeelte ook uit papiergeld bestaan. Het door de normale banken gecreëerde geld, dat u op uw bankrekening heeft staan, valt er echter niet onder. En het maakt uit wie het in bezit heeft, wat in de discussie en ook in de economische literatuur te weinig onderkend wordt. Zie het schema.

Het is overigens een Europees schema, bij ons produceert het systeem van Europese Centrale Banken de bankbiljetten, in de VS is dat een taak van het ministerie van financiën (Ssst – niet doorvertellen aan Klaas Knot, slecht voor zijn gezondheid). De vraag is hoe verschillende actoren in bezit komen van ‘base money’. Dat is niet voor alle partijen hetzelfde. En per partij is bij wet vastgelegd wat deze met het geld mag doen. Banken mogen hun reserves bijvoorbeeld niet zomaar gebruiken om de kosten te betalen. De discussie tussen de bovengenoemde economen gaat over de vraag of, als de overheid in de VS renteloze korte termijn schuldpapieren zou uitgeven die groen zijn, ‘oblong’ van vorm en met zowel de term $1,– als het hoofd een dode president erop dit niet ongeveer hetzelfde zou zijn als andere vormen van ‘base money’, zoals dollarbiljetten. Maar dat is dus niet zo – want die nieuwe papieren mogen, anders dan munten en biljetten, de rode lijn niet over, althans niet tegen een wettelijk gegarandeerde 1:1 koers met andere vormen van ‘base money’ en bankgeld. En bij die rode lijn begint de discussie interessant te worden. Per decreet van de overheid kunnen de verschillende actoren in de tabel de verschillende soorten geld van elkaar kopen, 1:1, hoewel niet altijd direct. Met 5 Euromunten kunt u een Eurobiljet van 5 Euro kopen van de bank, met 5 Euro aan bankrekeninggeld kunt u via de flappentap hetzelfde doen. En de bank koopt de biljetten weer van de ECB, die het produceert. Maar als de hoeveelheid ‘base money’ in handen van de banken toeneemt dan betekent dat niet dat de hoeveelheid base money in handen van het publiek, in de vorm van wat de ECB ‘M-3’ geld noemt, ook toeneemt. Na 2008 hebben heel veel economen (zoals in Nederland Sylverster Eijffinger en Edin Mujagic) de fout gemaakt dit niet of voldoende niet te onderkennen. Wat dankzij de centrale banken toegenomen is, is E1:E3 en niet B1:B2. Meer geld bij de banken leidt niet automatisch tot meer geld en bestedingen bij de huishoudens. Sorry, Sylvester!

Want er is ook een macro-probleem. Waar komt dat bankgeld vandaan, waar wij die munten en biljetten mee kopen? Het antwoord op die vraag is dat wij, de huishoudens en de bedrijven, dat letterlijk in existentie lenen. Wij lenen geld van de banken – en de banken mogen op basis van onze schuld ‘bankgeld’ scheppen. Dat, bij wet, 1:1 ingewisseld kan worden voor munten en biljetten. En dat betekent weer dat ‘base money’ alleen de rode lijn kan passeren als er genoeg bankgeld is en als wij dat geld willen hebben. Nu is er wel meer bankgeld dan alleen ‘M-3’, het direct beschikbare deel. Een deel is vastgelegd in, om een oude Bundesbankterm te gebruiken, ‘financieel kapitaal’ zoals langlopende spaartegoeden. Of het is ‘ergens’ in het buitenland. Maar dat maakt niet zoveel uit. De actie gaat gaat van rechts naar links en niet andersom. Alleen als huishoudens ten eerste meer ‘base money’ willen hebben en ze, ten tweede, genoeg bankgeld hebben dan kan er sprake zijn van ‘base money’ dat de rode lijn passeert. Technisch kan dit overigens ook als de overheid zijn financiële kapitaal aanspreekt om de rekeningen te betalen, wat nu in de VS het geval is met het hele schuldenplafond-gedoe. Maar waar het omgaat: als huishoudens er, zoals nu steeds meer het geval is, er prioriteit aan geven hun bankschulden terug te betalen dan is de enige mogelijkheid om meer ‘E1:E3’ geld over de rode lijn te krijgen het inzetten van de bekende helikopter. En daar is momenteel nog niet iedereen aan toe.

Morgenavond is er een debatavond “wie is er schuldig aan schuld’, http://www.kritischestudenten.nl/agenda/wie-is-er-schuldig-aan-schuld/

Ik was er voor uitgenodigd daar wat te vertellen – maar heb andere bezigheden, in Groningen, waar de jonge en veelbelovende kunstenares M.K. (ja, familie) met enkele andere kunstenaars een expositie opent (19:30, Silo CiBoGa, Gedempte Boterdiep). Ik heb echter wel een opzetje gemaakt voor een zorgvuldiger definitie van ‘geld’ (en schuld) dan tegenwoordig gangbaar is. Zie hieronder.

Hoe geld (en schulden) gemeten worden en waarom dat bijdraagt aan de huidige crisis. Of: de schulden van de ene vrouw zijn het bezit van de andere vrouw.

“In truth, every economic unit can create money – this property is not restricted to banks. The main problem a ‘money creator’ faces is getting his money accepted.”

Hyman Minsky

Samenvatting. Tegenover het in economieboeken gebruikelijke ‘exogene’ concept van geld, dat aangeeft dat geld door direct of indirect door de centrale bank/de overheid wordt gemaakt en in de economie wordt geïnjecteerd, staat het ‘endogene’ begrip van geld. Dit concept is, anders dan het exogene concept, wel consistent met zowel de economische geschiedenis, de concepten van het dubbele boekhouden en de manier waarop de hoeveelheid geld in omloop door de economische statistici gemeten wordt. Het is gebaseerd op het idee dat banken geld niet zozeer ‘uit het niets’ scheppen maar dat banken op basis van het accepteren van nieuwe schulden van leners het door de staat gegarandeerde recht hebben om ‘staatsgeld’ te scheppen. En het geld wordt niet in het economisch proces geïnjecteerd – maar in het economisch proces zelf gecreëerd. Het gebruik van het endogene geldconcept maakt het mogelijk om schijnbaar zeer verschillende situaties met hetzelfde paradigmatische raster te analyseren, ondanks de grote afwijkingen in historische omstandigheden en monetaire techniek. De huidige crisis is mede ontstaan door uit de hand gelopen in Euro’s genomineerde monetair gefinancierde kredietverlening aan private partijen. Het uit de hand lopen van deze kredietverlening kwam duidelijk tot uiting in monetaire ECB statistieken, wat echter niet tot ingrijpen of zelfs waarschuwingen van de ECB heeft geleid – de analyse op beleidsniveau was namelijk vooral gebaseerd op het exogene geldbegrip en abstraheerde, actief, van de mogelijkheid dat de kredietverschaffing uit de hand kon lopen. Met zoals nu blijkt fatale gevolgen voor debiteuren en crediteuren. Waarbij de debiteuren vaak huishoudens zijn en de crediteuren banken, waarbij het beleid om dit op te lossen sterk asymmetrisch is. Anders gezegd: de 37 miljard die gebruikt is om, achteraf, de Spaanse banken uit te kopen had ook en beter gebruikt kunnen worden om, achteraf, de uit hun huis gezette Spaanse huiseigenaren uit te kopen. Of eigenlijk: er is geen enkele reden waarom de op inflatoire geldschepping gebaseerde schulden niet, in lijn met de dalende woningprijzen, gedeeltelijk worden kwijtgescholden, bijvoorbeeld door woningeigenaren met behulp van vouchers hun schuld te laten aflossen. De geldhoeveelheid zal er niet door dalen.

1. Introductie

Niet eens zo lang geleden, in de jaren voor 2008, gingen veel economen er vanuit dat alles zou goed komen, wanneer de inflatie maar stabiel en lag was.[1] Dit idee was ook het fundament van het beleidsmatig denken van de ECB – men leze de speeches van Trichet. En als het dan, onverhoopt en door een externe oorzaak, toch even mis zou lopen – dan moest vooral de arbeidsmarkt maar geflexibiliseerd worden en de lonen maar verlaagd en de staatsschuld netjes afbetaald. Onze flexibele markteconomie zou er voor zorgen dat alles dan, ‘vanzelf’, weer goed kwam (Greenspan, 2007; de term ‘vanzelf’ is ontleend aan een artikel van Jan Donders, verantwoordelijk voor de scholing op het ministerie van financiën. Het artikel is van ver na 2008…). Inherent was het kapitalisme, volgens deze ideeën, niet alleen stabiel maar zelfs stabiliteit genererend. Robert Lucas, de leidende zogeheten ‘neo-klassieke’ econoom van de afgelopen decennia, stelde het zelfs op 19 september 2007 in de Wall Street Journal nog als volgt:

“It … is all too easy for easy money advocates to see a recession coming and rationalize low interest rates. … [But] I am skeptical about the argument that the subprime mortgage problem will contaminate the whole mortgage market, that housing construction will come to a halt, and that the economy will slip into a recession. Every step in this chain is questionable and none has been quantified. If we have learned anything from the past 20 years it is that there is a lot of stability built into the real economy.”

Maar er valt veel af te dingen op dat verhaal. Men had, letterlijk, niet op een van de wezenskenmerken van geld gerekend – schuld. Op een dieper niveau is het citaat van Lucas natuurlijk zeer veelzeggend. Het is een het letterlijke negatieve profetie van van alles wat er wel zou gebeuren. Het kapitalisme bleek, inherent, instabiel. Maar men wilde dat niet weten. Men ontkende het. En daarvoor had men een theorie nodig die dat mogelijk maakte – en die om dat te kunnen doe een van de essentiële kenmerken van geld, schuld, bleek te moeten ontkennen. Wat opmerkelijk is. Want een van de fundamenten van geld is schuld. Of eigenlijk is het andersom: geld is het negatief van schuld, zoals in de rest van dit artikel zal worden betoogd. Daarbij komt ook nog dat er een verschil is in de economie tussen micro en macro, waar mensen als Lucas zich vanaf maakten door aan te nemen dat er in de hele economie maar één consument is (echt). Maar juist als er geld bestaat is dat een onwenselijke aanname. Om een voorbeeld te geven: als er, op een klein kokosnoteneiland, 1000 koperen munten in omloop zijn en een van de huishoudens komt op het idee komt meer munten te gaan sparen dan wordt dat huishouden rijker – maar het eiland als geheel niet. Sterker nog: omdat er geld uit omloop verdwijnt is er alle kans dat de economische activiteit afneemt en het eiland, macro-economisch gezien, armer wordt, ondanks dat er niet minder geld is. Oké, dit is een slecht voorbeeld. Juist op kokosnoteneilanden waar iedereen elkaar kent is er, niet toevallig, geen markteconomie. Maar waar het om gaat: macro werkt anders dan micro. Micro-economisch geldt: ‘a penny saved is a penny earned’, een Euro gespaard is een Euro verdiend en een Euro vertegenwoordigt waarde. Macro-economisch geldt echter het omgekeerde: ‘a penny spent is a penny earned’, een Euro (door U) besteed is een Euro (door de Ander) verdiend. En momenteel sparen mensen die Euro’s en lossen ze schulden af, juist omdat het slecht gaat en juist in landen als Spanje en Griekenland – wat de instabiliteit verergert. Het wetenschappelijke basismodel van de macro-economie, de nationale rekeningen inclusief de flow-of-funds, waarmee de circulaire dynamiek van het geld gemeten wordt, geeft dit probleem ook aan. Consumptieve bestedingen leiden tot inkomens voor de bedrijven die weer uitbetaald worden als lonen en winsten, die weer de grondslag vormen voor bestedingen. Maar beleggingen in bestaande waardepapieren (financiële besparingen) leiden, volgens dit systeem, juist niet tot reële waardegroei voor de economie als geheel. Het Bruto Binnenlandse Product neemt hierdoor niet toe. Integendeel. Als er geld uit de kringloop wegstroomt naar beleggingen in bestaande waardepapieren dan verdwijnt er geld uit de kringloop – het is het equivalent van de munten van hierboven. De dynamiek neemt af – en de werkloosheid stijgt.

Merkwaardig genoeg hebben invloedrijke economen de afgelopen decennia bijzonder veel tijd en moeite besteed om dit verhaal, consistent met de opzet van de nationale rekeningen, theoretisch te ondersteunen. Concepten zoals ‘Ricardiaanse equivalentie’ en ‘Intertemporele optimalisatie’, populair gemaakt door mensen zoals Robert Lucas, kunnen begrepen worden als het ontkennen van de mogelijkheden tot verstoring van de circulaire dynamiek van het geld en van de ‘boekhoudkundige identiteiten’ van de nationale rekeningen. Een hyperrationele sector huishoudens opereert als een blok en gaat, zo is de aanname, minder uitgeven als de overheid meer gaat uitgeven – omdat het volgens deze theorieën niet om geld en transacties gaat, maar het economisch begrip ‘nut’.[2] Mensen kijken volgens deze denkbeelden door de ‘geldsluier’ van bestedingen en belastingen en leningen heen en gaan beleggen of nemen beleggingen op om de zaak weer rond te laten draaien, als het mis gaat. Tsja – zoals gezegd gebeurt momenteel het tegenovergestelde, in landen als Griekenland en Spanje. Maar nog merkwaardiger is dat men zich in dit soort theorieën geen rekenschap geeft van waar die huishoudens en bedrijven en ook banken eigenlijk in beleggen. En deze economische actoren beleggen hoofdzakelijk in schuld. Overheidsschulden, hypotheken, consumptief krediet, bedrijfsleningen en in zekere zin zelfs aandelen – het zijn allemaal financiële constructies die een bepaald soort schuld vertegenwoordigen. En de waarde van deze bezittingen – het geld dat iemand u schuldig is wordt economisch gewaardeerd als een bezit – hangt af van de waarde van die schuld. En niet alleen dit soort waardepapieren zijn gebaseerd op schuld. Zelfs de ultieme waardedrager zelf, geld, waarin alle andere waardedragers worden uitgedrukt, wordt geboren uit schuld. Dit zou je niet zeggen als je de economieboeken er op naslaat – althans de Angelsaksische economieboeken, en ‘moderne’ Europese handboeken. Mede om de mythe van de rationaliteit en de inherente evenwichtigheid van de economie in stand te kunnen houden gaan deze er van uit dat geld direct (munten en bankbiljetten) en indirect (banktegoeden) gecreëerd wordt door overheid en door de centrale bank en dat het om ‘base money’ gaat, i.e. grotendeels het inderdaad door de overheid en de centrale bank gecreëerde geld in de kluizen van de banken. En dat de huishoudens en niet-financiële bedrijven, samen met de banken, zelf niet onafhankelijk geld kunnen creëren. Wat dus wel zo is – denk aan uw bankrekening. Al dat geld is niet gecreëerd door de centrale bank – maar door de particuliere banken! En dat is het geld (samen met de bankbiljetten en munten buiten de kluizen van de banken) waar het werkelijk om gaat, in de markteconomie en bij het betalen van de belastingen. Gezien de huidige, desastreuze effecten van dergelijke utopische denkbeelden op het beleid wordt het daarom tijd het gangbare verhaal te vervangen door realistischer ideeën.[3] En dan moeten we beginnen bij de basis: het concept ‘geld’. Wat is geld, eigenlijk? Daarvoor zullen we aansluiten En bij de wetenschappelijke definitie van geld die het meten van geld (en van de schulden die leiden tot de geboorte van geld) mogelijk maakt. Tijd voor een definitie van geld die, anders dan het idealistische verhaal, wel consistent is met het boekhouden, de economische geschiedenis en de monetaire statistiek.[4] En die dus niet alleen over ‘base money’ gaat maar die ook het geld betreft van voor de tijd dat er banken en centrale banken bestonden, toen ‘base money’ dus nog niet eens kon bestaan.

Dat is lastig. Want het idee, gangbaar in veel economieboeken, dat geld iets ‘exogeens’ is, iets dat los staat van de werkelijke economie en daar ook niet uit voorkomt voelt uiteraard ‘normaal’ en ‘goed’. Wie groeide er als kind niet op met munten en bankbiljetten als de eerste vormen van geld waar je mee in aanraking kwam! En dit geld werd, klaarblijkelijk, gemaakt door wat vage instanties die verbonden waren met de overheid, gezien de koninginnen op de munten en de handtekeningen op de biljetten. En hoewel dit geld duidelijk erg belangrijk was, was het toch ‘exogeen’, het kwam van buiten de wereld van het gezin maar was voor je ouders natuurlijk wel weer noodzakelijk, om te kunnen overleven. Merkwaardig genoeg kun je dit ‘gezinsidee’ van geld letterlijk terugvinden in de ‘idealistische’ economische theorie: de overheid, in de vorm van de centrale bank maakt het en ‘injecteert’ het in de economie en binnen die economie wordt het niet voor handel gebruikt maar wel voor overdrachten.[5] Gelukkig kunnen we voor een realistischer beeld terecht bij mensen die dicht – zeer dicht – bij het vuur hebben gezeten, zoals Ulrich Bindseil, voormalige hoofd van de afdeling ‘liquiditeit’ van de Europese Centrale Bank (ECB). Deze man stelt dat de ECB weliswaar geld beschikbaar stelt aan de banken (‘baqse money’) – maar dat de ECB weinig directe invloed op de hoeveelheid geld buiten de banken heeft (Bindseil, 2004). De ECB moet de rente handhaven – en om dit te kunnen doen moet het alle ‘base money’ dat door banken tegen die rente wordt gevraagd beschikbaar stellen, anders stijgt of daalt de rente. En die gevraagde hoeveelheden worden bepaald door wat de banken denken nodig te hebben, op basis van de economische situatie – niet door wat de ECB wil. Het is daarbij niet zo dat ze ‘base money’ nodig hebben om dit uit te kunnen lenen. Dat geld kunnen ze per ‘pennenstreek’ als het ware uit het niets creëren. Maar om dat te mogen moeten ze voldoende reserves van de ECB hebben – die ze echter ad-lib en per kerende computeraanslag kunnen krijgen, tegen het gangbare tarief. En banken hoeven dus ook geen spaargelden aan te trekken, om uit te kunnen lenen.[6] Sterker: doordat het door de banken geschapen geld op rekeningen wordt gezet creëren ze deze zelf. Of, zoals een recent artikel stelt:

“A realistic model needs to reflect the fact that under the present system banks do not have to wait for depositors to appear and make funds available before they can on-lend, or intermediate, those funds. Rather, they create their own funds, deposits, in the act of lending. This fact can be verified in the description of the money creation system in many central bank statements, and it is obvious to anybody who has ever lent money and created the resulting book entries ” (Benes and Kumhof, 2012).

Benes en Kumhof stellen hiermee dat geld ‘endogeen’ is. Het wordt niet in de economie geïnjecteerd. Maar het is ‘endogeen’- de economie creëert het zelf, net zoals het lichaam zelf bloed creëert – waarbij dit bloed natuurlijk allerminst ‘neutraal’ is. En ja, de ECB moet beenmerg beschikbaar stellen – maar doet dat ook, tegen het gangbare tarief. En de boekhoudkundige tegenpost van geld is dus: schuld. En eigenlijk moeten we dat andersom stellen. Geld is de boekhoudkundige tegenpost van schuld. U geeft een schuld uit – en de bank kan alleen geld scheppen wanneer u dat doet en de bank die schuld accepteert, wat soms ook niet gebeurd.

Auteurs als Bindseil of Benes en Kumhof geven aan dat geld ‘endogeen’ is. Maar ze bediscussiëren het concept van geld echter niet. Ze beschrijven het mechanisme waardoor geld wordt gecreëerd. Maar wat wordt er dan precies geschapen? Net zoals het ‘idealistische’ idee van geld gebaseerd is op een bepaald concept (zie de literatuur geciteerd in Praet, (2012)), zo is het endogene idee ook gebaseerd op een dergelijk concept. Helaas zijn de economische statistici minder precies wat betreft hun concept dan de ideealisten. In de rest van dit artikel zal ik daarom proberen dit endogene concept te verduidelijken en expliciet te maken. Omdat vrijwel elke econoom vertrouwd is met het idealistische concept, waarbij vaak een beroep op de geschiedenis wordt gedaan om het te rechtvaardigen, maar waarbij dit beroep net zo historisch is als de Zweedse muppet kok Zweeds is, zal ik daarbij om weerwoord te kunnen geven gebruik moeten maken van werkelijke historische voorbeelden. Hier moet ik echter al expliciet maken dat de bekende uitspraak dat banken geld ‘uit het niets’ creëren natuurlijk onjuist is. Ten eerste speelt de ECB en de overheid op de achtergrond natuurlijk wel degelijk een belangrijke rol, vooral bij het ontwerp van het geld en het geldsysteem. Cruciaal is bijvoorbeeld dat de overheid het door particuliere banken geschapen geld, en alleen dit geld, accepteert ter delging van onze belastingschulden. Maar, belangrijker, al lang voordat er centrale banken bestonden werd endogeen geld gecreëerd in het economische proces en dan niet uit het niets maar op basis van expliciete schuldbekentenissen. En nu is dat nog zo. Banken scheppen tegenwoordig geld op basis van het accepteren van bijvoorbeeld een hypothecaire schuld, formeel zijn de banken ‘hypotheeknemer’. Geldcreatie is een expliciete sociale daad. Leners maken het, door een schuld uit te geven, banken en andere crediteuren mogelijk om (als anderen in de economie dit ook accepteren) gangbaar ruilmiddel te creëren. En dat is gebaseerd op rechtssystemen, instituties en, uiteindelijk, vertrouwen in het gedrag van de ander en de effectiviteit van de instituties en het geld zelf. Terecht – of onterecht.

2. Endogeen geld en het verschil tussen geld als ruilmiddel en geld als betalingsmiddel

We zullen eerst een gangbare definitie van geld wat moeten verfijnen. Geld wordt vaak gedefinieerd als transactiemiddel. Maar het is wenselijk een verschil te maken tussen geld als transactiemiddel en geld als betaalmiddel. Een historisch voorbeeld kan dit verschil duidelijk maken. On 14 februari 1619 verkochte Hoeyte Claesz en zijn vrouw, Grietke Jochumsdochter, uit het bescheiden Bergum in Friesland, hun molen en bakkerij annex huis, tuin en bakkerijgereedschappen aan Sioerd Bonnisz and zijn vrouw, Treyntje Meinertsdochter, die uit het nabijgelegen Suawoude kwamen, De prijs: 1.760,– guldens van 20 stuivers, oftewel ruwweg 11 keer het jaarinkomen van timmerman met een goed lopende negotie. Omdat er in deze tijd in dit gebied geen banken waren kon de aankoop niet gefinancierd worden met een banklening. In plaats daarvan accepteerde het verkopende echtpaar, volgens goed gebruik, een schuld van de kopers.[7] Het schuldcontract werd vastgelegd in de hypotheekboeken van Tytsjerksteradiel, wat de reden is dat we dit alles weten: de kopers moesten de schuld in een aantal termijnen afbetalen, de laatste in 1632. De hypotheekboeken van 1639 bevatten overigens pas aan dat de schuld ook daadwerkelijk was afbetaald. De door de kopers uitgegeven schuld leidde tot de legale verkoop (hoewel met de molen als onderpand), het eigendom werd wettelijk overgedragen. En de volgende betalingen waren geen betalingen voor de molen – maar aflossingen van de schuld, wat heel wat anders is, het was duidelijk geen huurkoop, de koper kon de molen desgewenst weer aan een derde partij verkopen. De schuld was duidelijk ook een enigermate liquide activum op de bezitskant van de balans van de verkopers. Op 9 mei 1620 blijkt namelijk uit de hypotheekboeken dat de verkopers toezeggen de opbrengst van derde aflossingstermijn deels te gebruiken om een schuld van 25,– met betrekking tot huishuur te betalen. In moderne termen: ze gaven een derivaat uit of, zoals ze het toen zeiden, een reversaal. Dit charmante en schijnbaar onschuldige en eenvoudige historische exempel is, op de keeper beschouwd, niet bepaald eenvoudig en al helemaal niet onschuldig.

Tabel 1. Omzet (miljoenen) en debiteuren en crediteuren volgens de balansen van 9 Nederlandse bedrijven, 2007 en 2011. Miljoenen. Bron: jaarverslagen.

| Omzet |

miljoenen | % van de |

omzet | |||||

| Debiteuren | Crediteuren |

Debiteuren | Crediteuren |

|||||

| Jaar |

2007 |

2011 |

2007 |

2011 |

2007 |

2011 | ||

| Aegon |

39271 |

29159 |

17 |

37 |

20 |

50 |

||

| Ahold |

28152 |

30000 |

3 |

8 |

3 |

9 |

||

| Arcelor Mittal |

96293 |

93973 |

10 |

15 |

7 |

19 |

||

| Heineken |

12564 |

17123 |

15 |

22 |

18 |

37 |

||

| Randstad |

9197 |

16200 |

17 |

15 |

34 |

27 |

||

| Shell |

355782 |

347339 |

21 |

21 |

22 |

23 |

||

| Unilever |

40187 |

46467 |

10 |

20 |

11 |

27 |

||

| ASML |

5651 |

3800 |

16 |

8 |

11 |

5 |

||

| Total |

587097 |

584061 |

17 |

20 |

18 |

24 |

Dit is natuurlijk hetzelfde proces dat zich in 1619 in Friesland afspeelde. Een transactie wordt verricht op basis van het uitgeven en accepteren van een schuld. Transactiegeld wordt gecreëerd op basis van vertrouwen en reputatie (en uiteraard met enige hulp van het burgerlijk wetboek en boekhoudkundige richtlijnen). Wat weer aangeeft dat de ECB-economen die stellen dat ‘archetypisch’ geld niet door de economische actoren zelf kan worden gemaakt (en nog los van het feit dat geldgebruik wel degelijk aanzienlijke transactiekosten met zich meebrengt, Cœuré, (2012)) meer dan een beetje fout zitten (ECB, 2012, nadruk toegevoegd):

“The concept of monetary liquidity attempts to capture the ability of economic agents to settle their transactions using money, an asset the agents cannot create themselves. Money is typically seen as the asset which, first, can be transformed into consumption without incurring transaction costs, and second, has an exchange value that is not subject to uncertainty in nominal terms, rendering it the most liquid asset in the economy. Strictly speaking, these characteristics apply only to currency. The question of which other assets can be defined as money depends on the degree of substitutability between currency and these other assets. In practice, the definition of money in an economy generally includes those other assets which can be easily converted into currency “

In werkelijkheid kunnen mensen wel zelf geld scheppen – en ze doen dat ook, in zeventiende eeuws Friesland zowel als in eenentwintigste eeuws Nederland. En dit transactiegeld is onmisbaar voor onze economie en de circulaire dynamiek van het geld. Sterker – veel betaalgeld, bij ons dus Euro’s, stroomt juist rond om dit soort schulden te betalen, waarbij naar mijn mening dit transactiegeld, als je de juiste reputatie hebt, wat betreft het verrichten van transacties een hogere liquiditeit heeft dan ‘betaalgeld’! In zaken is je reputatie nog steeds vaak je credit card.

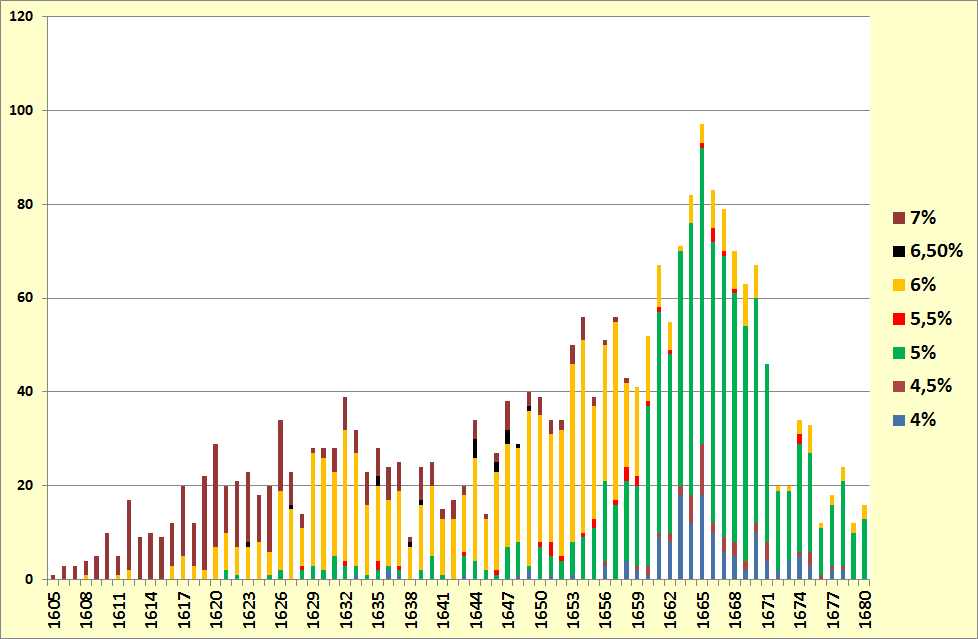

Samenvattend: transactiegeld is endogeen. Marktpartijen maken het, op basis van transacties en het accepteren en uitgeven van schuld. Opmerkelijk is natuurlijk dat deze schulden in ‘monetaire eenheden’ worden gedefinieerd – eenheden die echter kennelijk alleen zin hebben in de maatschappij waarbinnen ze gedefinieerd en gegarandeerd zijn. Dan rest mij nog om aan te geven dat Tietjerksteradeel in de eerste helft van de zeventiende eeuw een sterk monetaire samenleving was, mede overigens door de commerciële turfwinning en –export. Na de revolutionaire veranderingen in 1580, toen de protestanten de macht overnamen en de zeer uitgebreide landerijen van de katholieke kerk nationaliseerden (en later in Friesland deels uitgaven aan weeshuizen en dergelijke en deels, om de opstand tegen Spanje te financieren, verkochten) werd rente officieel toegestaan. En daar werd in Tietjerksteradeel gebruik van gemaakt, zoals de hypotheekboeken aangeven. De grafiek geeft het aantal en de rente van in de hypotheekboeken ingeschreven leningen met rente weer. En, oeps, dat gebeurde zonder tussenkomst van banken… Terzijde: rente werd toegestaan, meer particulier landbezit, een grotere rol voor de staat, een andere rol voor weeshuizen en dergelijke – de protestantse revolutie was ook een economische revolutie, natuurlijk.

Grafiek 2.1 Aantal en rente van in de hypotheekboeken van Tietjerksteradeel ingeschreven contracten waarin rente wordt vermeld.

Bron: Tresoar

3. De endogeniteit van geld als het basisconcept van de Monetaire Statistiek van de ECB

Hoewel niet courant in de handboeken economie is het idee van endogeen geld en het idee dat ‘loans create deposits’ verre van revolutionair of heterodox. Integendeel. Elke maand geeft de ECB een publicatie uit over de geldgroei in de Eurozone, orthodoxer dan dat is niet mogelijk. Wetenschappelijk gezien is dit artikel dan, hoewel kritisch van toon, zeker niet revolutionair in de zin van Kuhn. Integendeel! Want de gangbare meetmethode die ten grondslag ligt aan deze publicatie is qua presentatie zowel als qua ’flow-of-funds’ meetmethodiek totaal gebaseerd op het idee van endogeen geld dat in dit artikel naar voren wordt gebracht. Een studie die de methodologie van deze publicatie uitlegt stelt (Bê Duc and le Breton, 2009, nadruk toegevoegd):

“Flow-of-funds statistics are naturally relevant to the analysis of an economy where “money matters” for economic and price developments… Monetary analysis at the ECB includes a comprehensive assessment of the liquidity situation based on information on the components and counterparts of the monetary aggregate M3 (in particular, loans to the private sector). This entails in particular close monitoring of the interdependencies between M3 and its counterparts on the consolidated balance sheet of the MFI sector, in order to assess whether variations in the holding of liquidity are driven by portfolio shifts between money and other financial assets or by credit growth, which may have different implications for price stability… it provides an insight into the importance of portfolio shifts between money and nonmonetary financial assets. Second, it offers information on the sources of financing of the non-financial private sector, i.e. whether financing is obtained through a money-creating expansion of bank credit or from other sources”

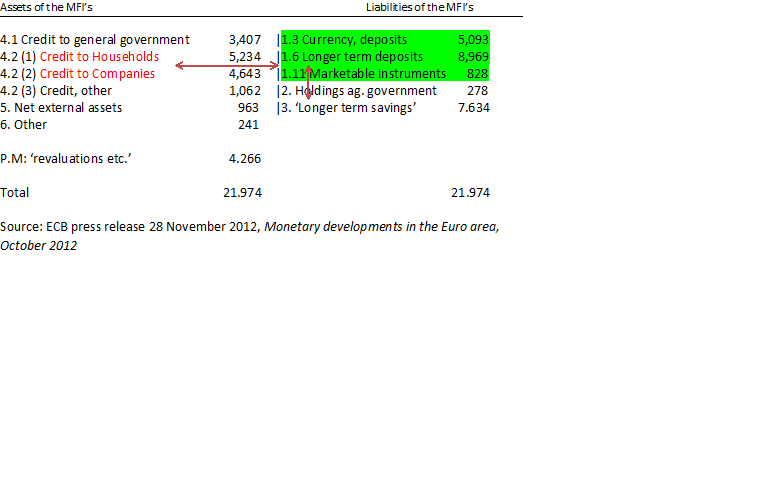

Geld wordt volgens deze studie geschapen doordat banken krediet verlenen. Anders gesteld: ze accepteren een schuld en op basis hiervan lenen ze nieuw geschapen geld uit (en dat recht, dat hebben we ze gegeven). Een deel van dit geld komt wellicht in het buitenland terecht, of in langlopende spaartegoeden. Dan wordt het niet meer meegerekend bij de maatschappelijke geldhoeveelheid, totdat het weer terugstroomt of ‘loskomt’ uit de spaartegoeden. En daarmee ziet deze studie die, nogmaals, de meetmethodiek van de ECB beschrijft geld als geschapen door banken en leners. Tabel 2 geeft dit aan (dit is overigens geen bedrijfseconomische balans):

2. Geldcreatie in de Eurozone volgens de op het endogene geldbegrip gebaseerde statistieken van de ECB

Langlopende spaartegoeden worden niet voor transacties gebruikt en zijn dus geen geld. Maar ze lijken er wel op. En misschien is deze kwikzilverachtige veranderlijkheid wel een van de wezenskenmerken van geld. Daarbij: hoewel alle Euro’s dezelfde voornaam hebben, hebben ze, zo blijkt nu, niet allemaal dezelfde achternaam. Het blijkt uit te maken of Euro’s geschapen zijn op basis van Duits of Spaans hypothecair krediet – enkel naar de geldhoeveelheid kijken zonder daarbij aard en omvang van de schuldenberg in ogenschouw te nemen is, wetenschappelijk, een duidelijk ‘Nee!’. De waarde van geld hangt af van de reputatie die we anderen toekennen – en zoals maar weer eens duidelijk is geworden hangt die reputatie mede af van hoeveel schulden deze ander al uit heeft gegeven. Opnieuw: dit zijn geen monetair statistische wenselijkheden – wie goed naar de monetaire statistiek kijkt zal zien dat geld momenteel al op deze manier gemeten wordt. Hoewel economen daar nog steeds bijzonder weinig mee kunnen (Praet, 2012)). Een pijnlijke en beschamende situatie.

4. Maar de statistieken kunnen wel wat beter!

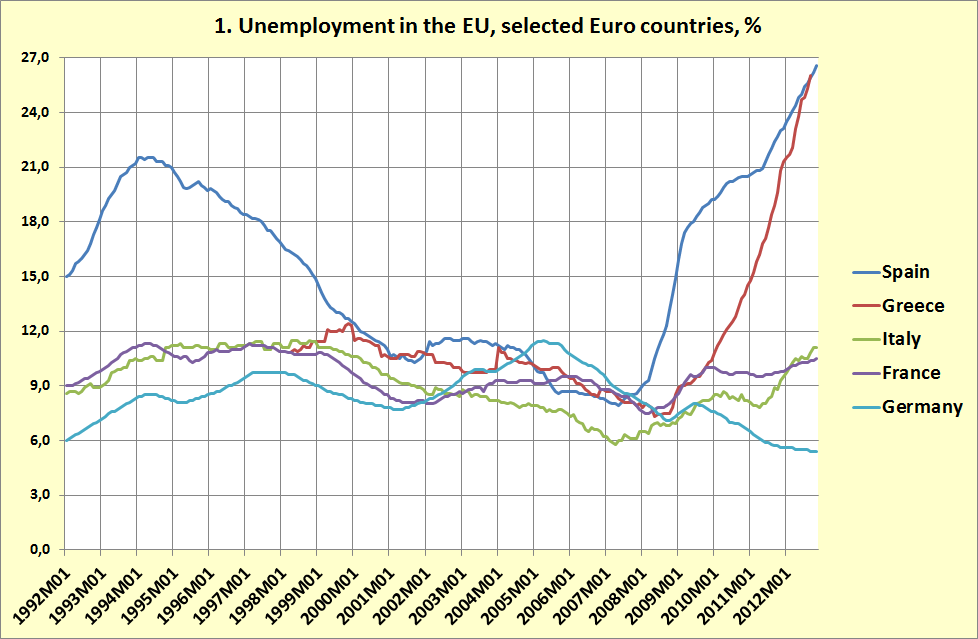

Hierboven is aangetoond dat de statistieken van de ECB consistent zijn met het idee van op schuld gebaseerd, ‘endogeen geld’ maar dat economen daar vaak weinig mee kunnen. Dat blijkt ook uit de beleidsfilosofie van de ECB. Terwijl de basisgegevens gebaseerd zijn op allerlei nationale data en terwijl we nu weten dat juist verschillen tussen landen een groot probleem zijn koos de ECB ervoor om enkel naar de Eurozone als geheel te kijken. Wat achteraf gezien dus niet zo verstandig was. Maar – en dat zijn dus gegevens die voornamelijk in het kader van de monetaire statistiek van de ECB zijn verzameld! – ook ten tijde van fatale jaren 2005-2008, toen de Euro uit de hand liep, duidelijk was, als je naar de individuele landen kijkt (grafiek 4.1).

Grafiek 4.1. Toename van de hyp[othecaire schuld van huishoudens, Duitsland, Nederland, Spanje, Ierland en de Eurozone.

Bronnen: Bundesbank, ECB, De Nederlandsche Bank, CBS. De Nederlandse gegevens zijn gebaseerd op de balans van de sector huishoudens, de andere op de balansen van de geldscheppende banken, deze balansen komen niet geheel overeen zoals hieronder nog zal worden uitgelegd.

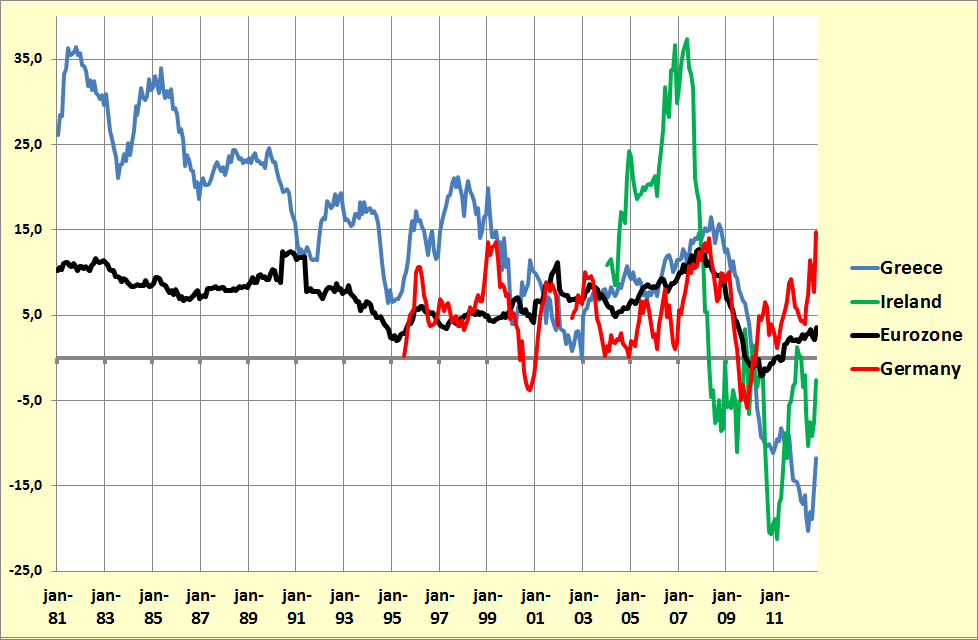

De vergelijking van Duitsland met Ierland spreekt boekdelen. Overigens: van alle kredietsoorten is hypothecair krediet voor huishoudens de belangrijkste, het is dan ook niet raar dat de geldgroeigegevens voor bijvoorbeeld Ierland een patroon laten zien dat overeenstemt met de hypothecaire kredietverlening (grafiek 4.2). Opmerkelijk is ook dat de Ierse geldgroei, gebaseerd op monetair gefinancierde kredietverlening, net zo hoog is als die in Griekenland in de jaren tachtig, toen daar 25% consumentenprijsinflatie was. In Ierland was dat absoluut niet het geval – maar wel was er, net als in Nederland en Spanje, een zeer hoge woningprijsinflatie, waarbij het geld in Ierland en Spanje later afvloeide via zeer omvangrijke en extreem snel oplopende tekorten op de lopende rekening, in Nederland werd het op spaarrekeningen en bij pensioenfondsen geparkeerd.

Grafiek 4.2. Geldgroei in de Eurozone, Griekenland, Duitsland en Ierland (procentuele toename per jaar, M-3 geldconcept)

Bronnen: zie grafiek 1

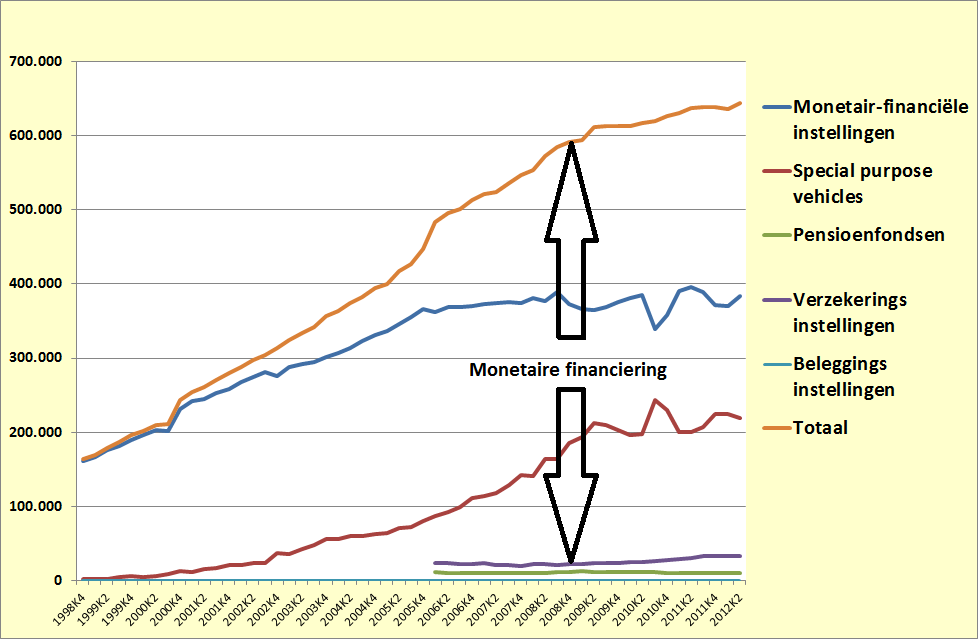

Overigens moet er op gewezen worden dat de statistieken zoals boven gezien de werkelijke kredietverlening onderschatten. Ze zijn gebaseerd op de balansen van de banken na securitisatie van hypotheken, zoals in grafiek 4.3 wordt aangegeven werd daardoor voor honderden miljarden van de balansen van de banken afgehaald. De gegevens uit de nationale rekeningen geven de schuld van de huishoudens wel goed weer.

Grafiek 4.3. De financiering van hypotheekschuld van Nederlandse huishoud in Nederland, inclusief en exclusief securitisatie

Bron: De Nederlandsche Bank

Maar goed: volgens de ECB (althans: de ECB in de jaren van Trichet) deden nationale verschillen er niet toe. De tucht van de markt zou landen is het gareel dwingen. Maar het tegenovergestelde gebeurde. De exuberantie van de kredietmarkt en de endogeniteit van de Euro versterkte de verschillen tussen landen juist. Waarbij te weinig werd onderkend dat via impliciete garanties naar de banken toe de overheid van individuele landen uiteindelijk een deel van de internationale kredieten garandeerde – met toen dat duidelijk werd funeste gevolgen voor de overheidsfinanciën en de reputatie van landen. Een recente ECB studie laat zien dat er dan een onaangenaam spel tussen de landen kan ontstaan dat in extreme gevallen de centrale bank onmachtig maakt omdat landen de rente als machtsmiddel gaan gebruiken (Bindseil and Winkler, 2012), een gebeuren dat opmerkelijk genoeg pas ingedamd werd toen de ECB zijn onafhankelijkheid in deze toonde. De lezer/es zij voor het gevaar van het onderschatten van verborgen kredietrisico’s ook verwezen naar het academische werk van M. Draghi (Draghi e.a., 2004) – niet alleen het extreem monetair financieren van de overheid kan de geldgroei doen ontsporen en tot onbeheersbare risico’s leiden…[10]

5. Economen en endogeen geld: nog steeds geen gelukkig samenzijn

De vraag is dan natuurlijk waarom, als de gegevens er zijn en het endogene concept inherent is aan de statistieken, het gebruik van het endogene geldconcept onder economen niet populairder is.[11] Natuurlijk gebeurt het soms wel, en met succes (Meder and Schwartz, 2012). Maar veel te vaak niet.

We moeten ons de vraag stellen waarom economen endogeen geld uit hun modellen hebben gelaten. Wellicht heeft het ermee te maken dat het prijsniveau dan, modelmatig, ongedefinieerd is zodat, modelmatig, markten niet kunnen werken (in de echte wereld doen ze dat juist mede door endogeen geld natuurlijk wel, maar dat is bijzaak). En het staat natuurlijk haaks op het methodologische individualisme van de neoklassieke theorie. Zoals de Duitsers tot hun ongenoegen ondervinden leidt het verstrekken van krediet en het accepteren van schulden tussen twee partners tot een nieuwe economische eenheid. Waarmee op endogene kredietverstrekking gebaseerde markttransacties noodzakelijkerwijs het door economen geliefde, idealistische beeld van autonome, ‘atomaire’ individuen die onafhankelijk van anderen vrij beslissen onderuit haalt. Schuldgedreven geldschepping leidt niet enkel tot nieuw geld maar ook tot nieuwe economische eenheden. Hoe dan ook – endogene geldschepping moet deel van de modellen worden.

6. Endogeen geld en het verhaal van de crisis

Gebruik makend van het concept van endogeen geld was het ons mogelijk om zeventiende eeuwse Friezen, moderne beursbedrijven, de Ierse woningzeepbel en de monetaire Statistiek in een monetair paradigma te beschrijven. Wat betekent dat er goede redenen zijn geld niet meer als ‘exogeen’ te zien, maar als endogeen, een aanpak die zoals eerder gesteld ook nog eens consistent is met de kunst van het boekhouden en de monetaire statistiek en daarmee een wat meer geïntegreerd corpus van de economische wetenschap mogelijk maakt. Geredeneerd vanuit de huidige crisis: deze is duidelijk een schuldencrisis. Deze schulden liepen hoog op, onder het toezicht oog van de ECB en op basis van het van het zeer bijzondere, van staatswege uitgegeven privilege tot schepping van ‘staatsgeld door de geldscheppende banken. ‘Staatsgeld wordt daarbij gedefinieerd als geld dat 1:1 omgeruild kan worden voor door de centrale bank uitgegeven bankbiljetten en dat 1:1 gebruikt kan worden voor het betalen van belastingschulden. Er werd echter niet ingegrepen en (althans op Europees niveau) niet gewaarschuwd voor deze schuldenopbouw, bijvoorbeeld door bij een land als Nederland aan te dringen op beperking van de hypotheekrente-aftrek.[13] Deze schulden beschrijven de situatie van zowel de debiteur als de crediteur – de ‘asset’ van de banken is de schuld van de bedrijven en de huishoudens. De nadruk mag in het ‘discours’ over de schuld meer komen te liggen bij de debiteuren: het gaat niet enkel om de ‘save assets’, waar de economen zoveel over praten, maar ook om de ‘save debts’ van de schuldenaren. Zeker omdat de ECB aantoonbaar in gebreke is gebleven bij het analyseren van de situatie (ECB, 2007) en ten onrechte niet heeft ingegrepen moet bij het oplossen van het schuldenprobleem meer de nadruk op het uitkopen van de schuldenaren worden gelegd. Anders gezegd: in plaats van 37 miljard te besteden aan het opwaarderen van de balansen van Spaanse banken zonder dat dit leidde tot minder schulden van de Spaanse schuldenaren had men dit geld bijvoorbeeld via een vouchersysteem ook ter beschikking kunnen stellen aan uit hun huis gezette Spaanse huishoudens, om hun schulden daarmee af te kopen. Merkwaardig genoeg zou het monetair financieren van deze vouchers de geldhoeveelheid niet beïnvloeden omdat gebruik ervan tot vernietiging van zowel schulden als vouchers zou betekenen. Het is dus niet zo dat banken hierdoor ‘geld’ kwijtraken, het uitgeleende geld hebben ze nooit gehad. Wel raken de banken en de huishoudens schulden kwijt – maar dat is natuurlijk wat nu noodzakelijk is. Dat de banken ook toekomstige rente-inkomsten kwijtraken moet daarbij dan maar op de koop toe genomen worden, dat is het risico van exuberante kredietverlening op basis van een overheidsmonopolie.

Literatuur

Internet:

Bê Duc, L. and G. le Breton (2009), ‘Flow of funds analysis at the ECB. Framework and practical applications’, ECB working paper series 105

Benes, J. and M. Kumhof (2012), ‘The Chicago plan revisited’, IMF working paper wp/12/202

Bindseil, U. (2004), ‘The operational target of central bank policy and the rise and fall of reserve position doctrine’, ECB occasional studies series no. 373.

Bindseil, U. and A. Winkler (2012), ‘Dual liquidity crises under alternative monetary frameworks. A financial accounts perspective’, ECB occasional studies series 1478

Cœuré, B. (2012), ‘The euro as a trusted means of payment’. Speech by Benoît Cœuré, Member of the Executive Board of the ECB,at the joint ECB-MNB conference on “Cost and efficiency of retail payments: Evidence, policy actions and role of central banks”, Budapest, http://www.ecb.int/press/key/date/2012/html/sp121115_2.en.html

Dehing, P. and ’t Hart, M. (1997), ‘Linking the fortunes: currency and banking, 1550-1800’ in: ‘t Hart, M., J. Jonker and J.L. van Zanden (eds.) A financial history of The Netherlands. Amsterdam.

Draghi, M., F. Giavazzi and R.M. Merton (2004), Transparancy, risk management and international financial fragility. Geneva reports on the world economy 4. International center for money and banking studies

ECB (2007), ‘Long-term developments of MFI loans to households in the Euro area: main patterns and determinants’, ECB monthly bulletin October 2007 pp. 67-84.

ECB (2012 A), Manual on MFI balance sheet statistics. Frankfurt. http://www.ecb.int/pub/pdf/other/manualmfibalancesheetstatistics201204en.pdf

ECB (2012B): ‘Global liquidity: concepts, measurements and implications from a monetary policy perspective’ in: ECB Monthly Bulletin October 2012 pp. 55-68.

Greenspan, A. (2007), The age of Turbulence. Adventures in a new world, New York.

Friedman, M. (1968), ‘The role of monetary policy’, American Economic Review LVIII pp. 1-17.

Goodhart, C. (2007) ‘whatever became of the monetary aggregates’, http://www.epicoalition.org/docs/Whatever_became_of.pdf

Graeber, D. (2009). Debt: The first five thousand years (London).

Knibbe, M. (2010), ‘Why did Dutch economists get it so wrong?’, Real-world economics review, issue no. 55, pp. 107-119 , http://www.paecon.net/PAEReview/issue55/Knibbe55.pdf

Knibbe, M. (2012), ‘The endogenous definition of money (business accounting view), http://rwer.wordpress.com/2012/10/21/the-endogenous-definition-of-money-business-accounting-view/

Lucas, R. (1972): ‘Expectations and the neutrality of money’, Journal of economic theory 4 pp. 103-124.

Meder, A. and S. Schwartz (2012), ‘An Endogenous View of Accounting for Liquidity Transformation and Bank Runs’, http://www.google.nl/url?sa=t&rct=j&q=&esrc=s&source=web&cd=5&ved=0CEsQFjAE&url=http%3A%2F%2Ffisher.osu.edu%2F~young_53%2FMSWY%252003-07-12%2520banking&ei=lpOXUIOkHOPa0QX594CIBA&usg=AFQjCNFiEJ4ARj09jmZ-x4xJ4HNCjqwmzQ&sig2=YBNxF1k7IZI_z6UlwPD-bw

Nikolov, K. (2012), ‘A model of borrower reputation as intangible collateral’, ECB working paper series 1490

Nijboer, H. (2007), De fatsoenering van het bestaan. Consumptie in Leeuwarden in de gouden eeuw. Groningen.

Praet, P. (2012), The role of money in a market economy, Speech by Peter Praet, Member of the Executive Board of the ECB, at the Bargeldsymposium organised by the Deutsche Bundesbank, Frankfurt am Main, 10 October 2012.

Serletis, A. (2012), ‘Foreword. Macro-economics as a science’ in, Barnett, W.A.’(2012), Getting it wrong. How faulty monetary statistics undermine the Fed, the financial system and the economy pp. XXI. MIT

Van der Lecq, F. (1998), Money, coordination and prices (Groningen)

[1] Voor een recente ‘gestaltswitch’ van een van de economen die dit letterlijk dacht: http://worthwhile.typepad.com/worthwhile_canadian_initi/2013/01/did-inflation-targeting-make-inflation-stickier.html

[2] ‘Nut’, vaak gebruikt begrip in economieboeken, ontbeert bijvoorbeeld een goede operationalisatie die meting mogelijk maakt, een ‘nutsstatistiek en standaard meetmethodiek’ ontbreekt totaal – wat wellicht het grootste falen van de gangbare economie is. Dit in tegenstelling tot de nationale rekeningen, die op een uiterst doordachte methodiek zijn gebaseerd, zie de System of National Accounts (SNA). Zie deze link voor een beschouwing over de huidige definiëring van dit begrip, door ingenieurs die econoom werden en die de economische wetenschap dusdanig herformuleerden dat hun wiskundig begrippenapparaat, noodzakelijk voor de aanleg van negentiende eeuwse stalen bruggen, ook in economische tractaten gebruikt kon worden. http://www.eoearth.org/article/Neoclassical_economic_theory

[3] Dit klinkt natuurlijk ongenuanceerd en het ontbreekt aan ruimte dit te onderbouwen. Ik wil hier enkel wijzen op Eugene Fama, zeer bekend van de theorie van de efficiënte markten en een van de helden van de neo-liberale beweging die een zelfs nog grovere versie van deze fout maakte in een blogpost en daarmee kennelijk een algemene visie van de zogeheten ‘Chicago-school’ van economen weergaf. Zie deze discussie: http://delong.typepad.com/sdj/2009/01/eugene-fama-rederives-the-treasury-view-a-guestpost-from-montagu-norman.html

[4] U denkt wellicht dat dit beeld overdreven is. Twee neo-klassieke economen die bij de centrale bank in de VS gewerkt hebben en dus het klappen van de monetaire zweep wel kennen zeggen er hier echter het volgende over de monetaire statistiek: “The problem is that the Federal reserve and other Central Banks have not been producing data consistent with neo classical micro-economic theory” (Serletis, 2012). Zij kiezen echter de kant van de neo-klassieke theorie – die dus een operationele definitie consistent met het geld dat werkelijk in omloop is ontbeert. Dat is de stand van zaken, in de economische wetenschap.

[5] Robert Lucas (1972), bekend utopisch econoom, is hier duidelijk over. Hij definieert, consistent met het ‘kinder-idee’ van geld, dit als een soort overheidspensioenfonds in een situatie waarin oude ouders dit krijgen als overheidsuitkering, maar niet om iets van de overige gezinsleden te kopen. Als ze doodgaan dan krijgen de kinderen het als gift of het gaat terug naar de overheid: “In addition to labor-output, there is one other good: fiat money, issued by a government which has no other function. This money enters the economy by means of a beginning-of-period transfer to the members of the older generation… No inheritance is possible, so that unspent cash balances revert, at the death of the holder, to the monetary authority… Within this framework, the only exchange which can occur will involve a surrender of output by the young, in exchange for money held over from the preceding period, and altered by transfer, by the old.” Let op de term ‘surrender’ en het gebrek aan marktprijs. Alle transacties vinden in een enkel ogenblik plaats, zonder geld. En endogeen geld wordt weggedefinieerd: “If members of the younger generation were risk preferrers they could and would exchange claims on future consumption among themselves so as to increase variance. This possibility will be ruled out in the next section”.

[6] Recent zijn wijzigingen doorgevoerd waardoor banken voor hypotheken wel een soort spaargeldreserves moeten hebben.

[7] In de hypotheekboeken van Tietjerksteradeel alleen al zijn tot 1720 vijf op deze manier gefinancierde molenverkopen te vinden.

[8] De hypotheekboeken bevatten verschillende voorbeelden waar de crediteur als een soort rente op een lening het recht kreeg een stuk (hooi)land te gebruiken. Niet de opbrengst, maar het recht betaalde de rente, samengestelde interest was dus niet ter sprake. Dit lijkt wat op de islamitische ‘sacc’ (een woord dat overigens dezelfde etymologie heft als onze ‘cheque’).

[9] Herodotus stelt dat Croesus als eerste munten invoerde, wat overigens gebaseerd moet zijn geweest op al veel, veel oudere systemen van ‘virtueel’ (i.e. ‘kleitablet’) geld, oftewel overdraagbare debiteuren-schulden. Historisch gezien lijken de tijd en de plaats te kloppen. Opmerkelijk genoeg stelt Herodotus (die in zijn geschiedenissen regelmatig aangeeft waar en door wie bepaalde technische en culturele vernieuwingen ontdekt waren!) ook dat dit gebied het eerste gebied was waar ‘detailhandel’ voorkwamen en er wordt zelfs gesteld dat de ‘Agora’, het marktplein, na deze monetaire innovatie het paleis als centrale sociale ruimte verving. Schumpeteriaanse destructieve vernieuwing in optima forma. Het punt: de markt was een revolutionaire reactie op een monetaire innovatie, geld was geen evolutionair gevolg van de markt.

[10] Ik wijs hier op het gemak waarop nog steeds over de private schulden in Nederland wordt gepraat tegenover de leerstelligheid waarmee men het over de overheid heeft. Over het opkopen van bestaande (!) staatsobligaties, volgens leerboeken macro-economie een van de standaardinstrumenten van een centrale bank, zegt Klaas Knot: “Als wij dit zouden doen met als doel de financieringskosten voor individuele landen te verlagen dan zou dit op gespannen voet staan met het verbod op monetaire financiering. Het enige doel kan zijn het herstel van het monetaire transmissieproces. Dat dit leidt tot lagere financieringskosten is een bij-effect” (Interview met Financieel Dagblad, zaterdag 6 oktober 2012). Tegelijkertijd werd er alleen in Nederland al voor 600 miljard Euro monetair gefinancierd op de woningmarkt, ongeveer 2 keer de totale nationale schuld van Griekenland.

[11] De formele formule voor M-3 (ECB, 2012, p. 147) is: {ΔM3 ≡ Current and capital account balance – External financial transactions of resident non-MFIs + Δcredit to euro area residents – Δlonger-term financial liabilities + Δothercounterparts (net)}. Het aardige hiervan is dat, omdat de lopende rekening deel uitmaakt van de bekende formule van het nationale product, Y = C+I+O+Ex-Im waarbij (Ex-Im) de lopende rekening is dit een koppeling van de geldhoeveelheid aan de productie mogelijk maakt en daarmee ook een wat subtielere formulering van de verkeersvergelijking (MV = PT), ervan uitgaande dat PT niet gelijk is aan het BBP maar aan C+I+O+Ex+(!) Im + (transacties op de ‘bestaande woningenmarkt’).

[12] Het ontwerpen van dit staatsgeld wordt uiteraard wel door de centrale banken gedaan, waarbij de gegarandeerde 1:1 omwisseling van bankrekeninggeld in door de centrale bank geproduceerde en door gewone banken uitgegeven bankbiljetten er voor zorg draagt dat de Euro ook aan dit ontwerp voldoet.

[13] In de eerste fase van de crisis werd deze aftrek, doordat die ook van toepassing werd verklaard op huizen die tussen de 1 en 3 jaar te koop stonden en later door restschuld tien jaar aftrekwaardig te verklaren, zelfs uitgebreid.

Door een aantal administratieve omstandigheden hebben wij een hypotheek in drie delen. Laten we het erop houden dat we niet voor drie hypotheken administratiekosten hebben moeten betalen, banken geven soms ook fouten toe. Daarbij: het is aangenaam flexibel. Een van de drie delen is onlangs overgesloten, rentevast voor één jaar want het is uitgesloten dat de rente op korte (i.e. 1 tot 2 jaar) termijn fors of zelfs maar matig gaat stijgen. Dus we zijn goedkoper uit, onze rente-prijs voor de hypotheek is weer wat lager.

Dit moet momenteel voor steeds meer Nederlanders gelden. Maar komt deze lagere rente-prijs ook tot uiting in het Nederlandse consumptieprijzen-inflatiecijfer? Nee. Dit inflatiecijfer is gebaseerd op ‘toegerekende huur van eigen woningen’, om consistent te blijven met de nationale rekeningen waar de ‘productie van eigen woningen’ min of meer gelijk wordt gesteld aan de huur van gelijkwaardige huurwoningen. Huur van huurwoningen telt uiteraard mee in de monetaire productie, en om consistent te blijven is het dan wenselijk eigen woningen tegen vergelijkbare opbrengst te waarderen. Overigens ligt die huurwaarde meer dan een ietsiepietsie hoger dan het huurwaardeforfait, maar dat terzijde. En die ‘toegerekende huur’, die maar liefst voor 11% meeweegt in het totale inflatiecijfer en daarmee van alle sub-categorieen de zwaarste weging heeft (tabel 4 in de link), neemt met 2,6% toe. Het kapitaalgedeelte van de woonlasten wordt dus in de realiteit goedkoper – maar in de inflatiecijfers wordt een toename berekend.

Terzijde – het berekenen van toegerekende huur betekent natuurlijk wel dat het kapitaalgedeelte van de ‘huishoudelijke productie’ wel degelijk wordt meegerekend bij de nationale productie. Terecht, natuurlijk.

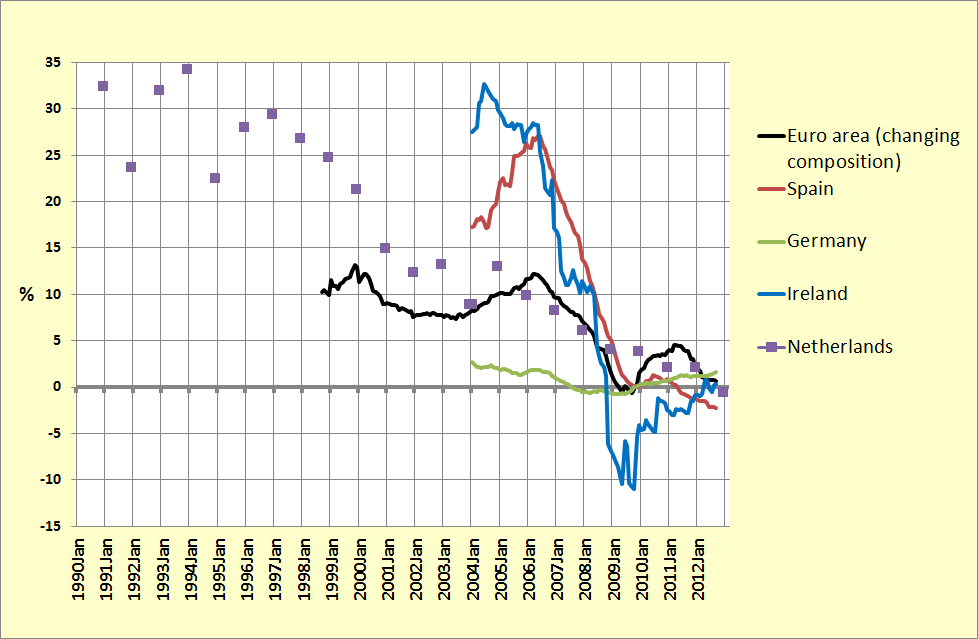

Spanje zit zwaar in de problemen. De werkloosheid heeft een onacceptabel niveau van 26% bereikt – en stijgt alleen maar sneller (grafiek 1).

Grafiek 1. Werkloosheid in geselecteerde Eurolanden, 1992-november 2012

Bron: Eurostat

Het voorgeschreven medicijn: bezuinigen, mensen uit hun huis zetten, ontslagen, flexibilisering van het ontslagrecht, lagere lonen en meer ontslagen. Overigens is een van de redenen waarom de werkloosheid in Spanje nu sneller stijgt juist flexibeler ontslagrecht, wat leidt tot “The paradox of flexibility“: meer arbeidsmarktflexibiliteit leidt tot meer ontslagen, lagere inkomens, minder vertrouwen en meer tegenspoed. Zie hier voor het tamelijk eenzijdig op ‘arbeid’ gerichte gebruik van de term flexibiliteit door economen – je zou er aan kunnen denken om bijvoorbeeld ook private schulden flexibeler te maken. En dat is precies wat nodig is. En wat eenvoudig kan, ook in Spanje. Natuurlijk, een land ontkomt niet aan een bestedingsbeperking bij een tekort op de lopende rekening van rond de 15% van de totale productie – maar dat tekort is al grotendeels verdwenen. En het ineenzakken van de bouwzeepbel was onvermijdelijk en daaraan gekoppeld een verlies van ruwweg 2,5 miljoen banen in de bouw en aanleverende sectoren was onvermijdelijk – maar die zeepbel is ondertussen al ingezakt. Wat nu? Nog meer ontslagen en bestedingsbeperking en nog minder werk? Of minder zinloze schulden, die rigide relicten uit een tijd toen het prijsniveau (inclusief woningprijzen) in Spanje veel hoger lag dan nu? Dat laatste dus. TIAA: there is an alternative. Er is wel degelijk meer aan de huidige crisis te doen dan enkel maar saneren. En ook op de korte termijn, anders dan nu vaak gesteld wordt. En daar is ook een morele basis voor (dat schijnt momenteel belangrijker te zijn dan 26% werkloosheid: je morele gelijk halen). Want:

* De bouwzeepbel heeft niet alleen zinloze vliegvelden en andere megalomane projecten in Spanje opgeleverd

* De bouwzeepbel heeft ook een zinloze, megalomane omvang van het bankwezen met zich meegebracht

* En gekoppeld daaraan een zinloze, megalomane omvang van de private schulden

* Wat veel te maken had met het falen van het Europese systeem van centrale banken

Of, zoals twee Groningse economen, Brakman en Garretsen, vandaag in de Volkskrant stellen (‘vet’ toegevoegd): “De speculatieve huizenzeepbel in Spanje had voorkomen kunnen worden als de Spaanse centrale bank in samenspraak met de ECB eerder had ingegrepen met kredietbeperkingen“. “As is verbrande turf”, zeggen ze in Groningen natuurlijk ook, over dit soort uitspraken, “hadden we maar…”. Maar er zijn wel degelijk ‘prudentiele’ systemen denkbaar waarbij de monetaire (i.e. op geldschepping gebaseerde) kredietverlening die de basis is van ons geldsysteem op de woningmarkt minder snel zou hebben geleid tot speculatieve land- en woningprijsstijgingen. Sterker: die waren er. We hebben ze alleen overboord gegooid, in de periode 1992-2008. Daarnaast: een de cruciale economische indicator die door de ECB gevolgd wordt, de groei van de geldhoeveelheid, liep in de zeepbel-jaren totaal uit de hand en bereikte, juist door de Euro, recordniveau’s (grafiek 2, hier eerder al gepubliceerd maar zeer belangrijk). De Ierse geldgroeigegevens laten zien dat dit sterk samenhing met de bouw- en woningprijszeepbel. De ECB wist dit, natuurlijk, maar liet na hier beleid op te voeren, in slaap gesust door neo-liberale economische ideeën die aangaven dat de particuliere sector zelf wel voor evenwicht zorgt wat betreft schulden en lopende rekeningen, als de inflatie maar stabiel en laag is. Zie, uiterst expliciet de autobiografie ban Alan Greenspan.

Grafiek 1. Geldgroei in de Eurozone en geselecteerde Eurolanden, 1981-2012

Bronnen: ECB, Central bank of Ireland, Griekese centrale bank, Bundesbank.

Samengevat: we hebben er met zijn allen een monetair zootje van gemaakt.

Dit valt deels ook samen monetair op te lossen. Het Europese Systeem van Centrale Banken kan vouchers uitgeven, op zijn minst aan mensen die uit hun huis worden gezet, waarmee deze mensen hun (zinloze) schulden aan (zinloze) banken kunnen aflossen. Niet dat alle bancaire activiteiten zinloos zijn – maar een deel wel. De Ierse Centrale Bank heeft de eerste mini-stapjes op deze weg al gezet. En hier kunt u de informatie van de Ierse Centrale Bank vinden over het pijlsnel toenemende aantal huizenbezitters in Ierland dat fors achter is met het betalen van zinloze schulden, wat de economie natuurlijk in een wurggreep houdt.

Wat mij betreft wordt een dergelijk Voucher-systeem echter veel uitgebreider ingevoerd. We moeten vooruit, as is verbrande turf, het heeft geen zin ons vast te klampen aan schulden uit een inflatoir verleden. Let op: het gebruik van deze vouchers leidt netto niet tot extra betalingsmiddelen, omdat het aflossen van de schulden gepaard gaat met het vernietigen van de vouchers. Uiteraard betekent gebruik van zulke vouchers dat de banken minder rente-inkomsten zullen krijgen, in de komende jaren. Een goede zaak – de bestedingen zijn namelijk te laag, mede door de problemen die huishoudens met de rente hebben. Zie weer de Ierse gegevens. De banken hebben dus nog heel wat ‘right sizing’ te doen, hier een aardig stuk, ondertussen alweer uit 2009, van voormalig IMF topeconoom Simon Johnson waarom dat zo snel mogelijk moet gebeuren. Wat is tenslotte belangrijker voor een economie: zinloos grote banken of financieel gezonde huishoudens? O, en wist u dat de Spaanse export de afgelopen tien jaar sneller gegroeid is dan de Duitse?