jul 23, 2015

Posted by MerijnKnibbe on jul 23, 2015 | 12 comments

Heeft Jeroen Dijsselbloem als voorzitter van de Eurogroep een krachtige bijdrage geleverd aan het proces dat er al meer dan honderd jaar lang toe bijdraagt dat Griekenland een zwakke staat heeft? Een staat die gewantrouwd wordt door de bevolking en waarbij dit proces er ook toe geleid heeft dat er, in alle lage en gremia van de Griekse bevolking een ‘plunder de staat’ mentaliteit is ontstaan?

Griekenland heeft al lange tijd problemen met de schulden van de overheid. Keer op keer heeft dit er toe geleid dat de Griekse staat gedwongen werd de belangen van de crediteuren prioriteit te geven boven die van de Griekse bevolking of de Griekse staat. Wat er uiteraard niet toe heeft bijgedragen dat men positief tegen de staat aankijkt – sterker, het kan met dit proces te maken hebben dat ook Griekse belangengroepen – de oligarchen en scheepsmagnaten, die ten dele zelfs in de grondwet vastgelegde belastingvrijstellingen hebben, een deel van de vakbonden – een ‘plunder de staat’ mentaliteit hadden. Lenen om belastingvrijstellingen te financieren of de lonen 15% te verhogen (zie ook hier, p. 3, 2007 Q2)? Geen probleem. En zo ook Dijsselbloem: een staat dwingen te lenen om de rente op oude leningen te kunnen betalen terwijl een ieder weet dat de leningen nu al onhoudbaar zijn? Geen probleem. Dijsselbloem is deel van het probleem. En geen deel van de oplossing.

Dit gedrag van de crediteuren heeft, na 2007 (toen de lonen scherp verlaagd werden) uiteraard geleid tot de diepste economische crisis in een ‘westers’ land van na de Tweede Wereldoorlog – zie de genoemde bron voor de lengt een diepte van die crisis. Willen we ooit wat met die Grieken dan zal het land een sterke staat nodig hebben, die gedragen wordt door de bevolking. De huidige farce van bankensluitingen en dergelijke draagt daar uiteraard niet aan bij.

jun 7, 2015

Posted by MerijnKnibbe on jun 7, 2015 | 4 comments

Ewoud Engelen heeft een mooi stuk geschreven over de angstwekkende pogingen van een deel van het Nederlandse bankwezen om het leencircus weer in gang te trekken. Voor alle duidelijkheid: ik ben niet tegen lenen en niet tegen schulden. Krediet is zelfs het levensbloed van de handel! Maar ik ben wel tegen teveel van het goede. En zeker als dat goede eigenlijk slecht is: leningen en schulden niet dienen om de handel te bevorderen of om investeringen te financieren maar slechts om bestaande woningen, of aandelen, aan te schaffen. Daarom hieronder een aantal bronnen die aangeven dat Ewoud Engelen gelijk heeft – en dat er momenteel teveel is van het slechte.

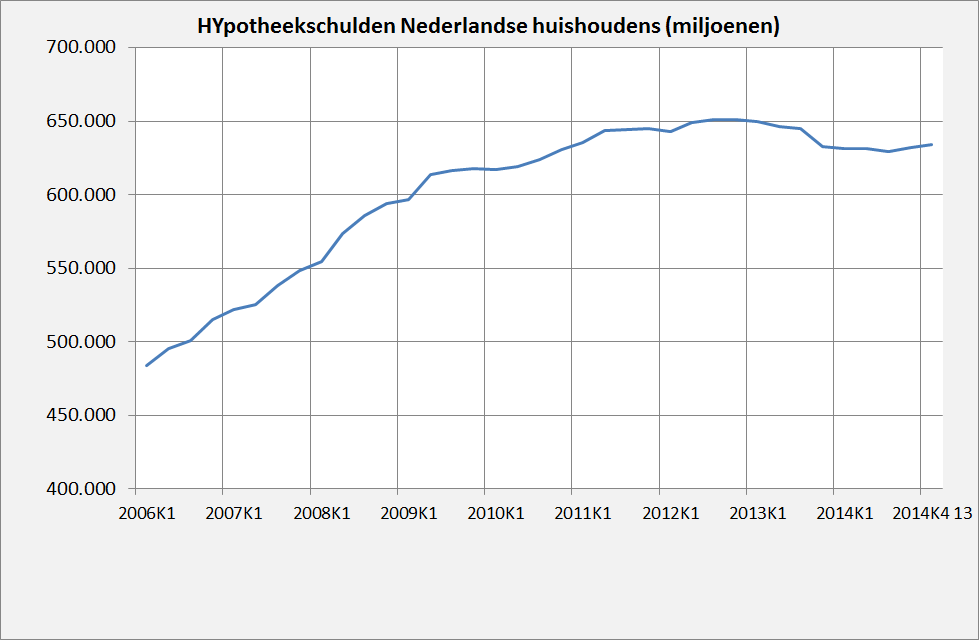

Laten we in dit bronnenoverzicht beginnen bij De Nederlandse Bank, die elke maand weer laat zien dat de Nederlandse huishoudens nauwelijks hebben afgelost van de hoogste hypotheekschuld per hoofd van de bevolking ter wereld. Engelen heeft dus een punt als hij stelt dat er sinds 2008 geen spat gedaan is om deze situatie te verbeteren (integendeel: de schulden zijn na 2008 nog verder gestegen). Grafiekje:

Na De Nederlandsche Bank de Bank of England, de Engelse centrale bank. Deze heeft onlangs een studie uitgebracht die – wat overigens niets nieuws is, het is bijvoorbeeld de methodische basis van de geldstatistiek – het in moderne westerse landen niet de overheid is die geld schept – maar dat 97% van het geld geschapen wordt door de private banken, als ze geld uitlenen (waar ze natuurlijk wel iemand voor nodig hebben die wil lenen). Engelen heeft dus een punt als hij klaagt over het wat al te makkelijk verdiende rente-inkomen van de banken (dat nog makkelijker wordt verdiend wanneer de ECB de rente verlaagt – dit is niet de rente die u betaalt, maar de rente die de banken betalen als ze bij de ECB lenen!). Overigens krijg je dus wel een probleem als al die hypotheken worden afgelost – dan verdwijnt er ook veel geld uit de economie!

Economieboeken geven altijd de indruk dat banken vooral geld uitlenen voor productieve investeringen. FOUT! Ze lenen vooral geld uit aan mensen die een huisje willen kopen. Citaat: “The Global Crisis prompted Lord Adair Turner to ask if the growth of the financial sector has been socially useful, catalysing an ongoing debate. This column turns to economic history to investigate whether the financial sector is too big. New long-run, disaggregated data on banks’ balance sheets show that mortgage lending by banks has been the driving force behind the financialisation of advanced economies. Real estate lending booms are chiefly responsible for financial crises and weak recoveries.” Engelen heeft dus een punt als hij stelt dat we voorzichtig moeten zijn met de hefboomfactor (Nederlands voor ‘leveraging’) wanneer we met hypothecaire leningen aan de gang zijn en al helemaal met negatieve hefbomen… Giftig spul!

Hyptheekverstrekking hoeft niet slecht te zijn. Het kan verantwoord. Jesse Frederik laat zien dat de huizenzeepbel rond 1980 pas goed op gang kwam nadat de kredietverstrekking was gedereguleerd. Kennelijk kun je niet op de banken zelf rekenen, als je ze op het spek bindt (duhhh…). Engelen heeft dus een punt als hij stelt dat er eerder meer dan minder restricties moeten komen. Terzijde: omdat de inflatie toen wat hoger was dan nu was het voor huishoudens na enkele jaren veel eenvoudiger om van restschulden af te komen dan nu. omdat de inkomens stegen.

Waarbij het opmerkelijk is dat zaken als deregulering van het uitlenen van geld of Minsky momenten niet in de door hem genoemde modellen van de Nederlandse woningmarkt zitten. Engelen heeft dus een punt als hij deze modellen dist.

Overigens is mijn idee dat ook een 90% LTV ratio (de relatie tussen de waarde van een huis en de woning) niet voldoende is om de hypotheekmarkt te reguleren. Ook dan is er nog een positieve feedback tussen woningprijzen en het te lenen bedrag, terwijl dit een negatieve feedback moet worden. Volgens de BIS is het enige middel dat echt werkt de aloude Georgistische landbelasting (oeps, een soort erfpacht…). Overigens hebben de kabinetten Drees dit soort middelen wel toegepast, bijvoorbeeld bij de landprijsbeheersing. Weet iemand overigens of Winsemius de oude (Nederlands minister in de jaren vijftig en decennia lang onbezoldigd hoofdadviseur van de overheid van Singapore) een Georgist was – ik heb sterk het idee van wel maar kan dit niet hard maken”. Engelen heeft dus geet als hij zou denken dat 90% LTV genoeg zou zijn.

Samenvattend – Ewoud Engelen heeft een afgewogen, gematigd, redelijk en feitelijk goed onderbouwd stuk geschreven. Chapeu. Hij is niet de radikaal. De radikalen, dat zijn de bankiers die het hypotheekcircus weer willen laten beginnen.

apr 23, 2015

Posted by MerijnKnibbe on apr 23, 2015 | 1 comment

Er is een discussie gaande over geldschepping en de banken. Eindelijk. In de discussie mis ik echter het besef van de hoge mate waarin de overheid de banken op verschillende manieren ondersteunt en beschermt en geldschepping door de banken niet alleen mogelijk maakt maar zelfs actief bevordert. Vandaar het onderstaande verhaal.

Zoals bekend kunnen banken, samen met mensen en bedrijven die lenen, uit het niets geld scheppen. Daar is niets vreemds aan. Zoals de econoom Minsky ooit zei: “everyone can create money, the problem is to get it accepted”. Dat is geen flauwe soundbite maar een wijze opmerking. Geldschepping (eigenlijk: schepping van koopkracht) is cruciaal in een markteconomie. Wanneer u een credit card gebruikt, of rood komt te staan op uw betaalrekening, dan bent u samen met de bank geldscheppend bezig. Sterker nog: wanneer een bedrijf ‘op rekening’ iets koopt dan is er sprake van geldschepping. De verkoper accepteert de door het bedrijf uitgegeven schuld – een crediteurenpost op de balans van het kopende bedrijf, een debiteurenpost op de balans van het verkopende bedrijf – als betaling. Waarbij de crux van de zaak is dat dit een wettige betaling is: goederen krijgen een andere eigenaar, diensten worden geleverd. Er is echt betaald: schuld als betaalmiddel. En er is sprake van schepping van monetaire waarde: de debiteurenpost staat niet voor niets aan de activakant van de balans. Bij elke crediteuren/debiteurenpost is eigenlijk sprake geweest van schepping van betaalkracht, uit het niets. Of eigenlijk: op basis van vertrouwen. Als u, zoals ik, wel eens bedrijfsboekhoudingen bekijkt dan weet u hoe belangrijk dit soort koopkracht scheppend vertrouwen is, voor onze economie. En dat dit soort transacties al eeuwen ons marktsysteem mogelijk maken. ‘Vroeger’ was het grootste deel van ons geldsysteem niet zozeer op goud als wel op krediet gebaseerd! Natuurlijk, de debiteurenschuld moet worden afbetaald – maar dat is een nieuwe, afzonderlijke transacties. Iets vergelijkbaars gebeurt als u een credit card van een bank gebruikt. De winkel vertrouwt de bank, er ontstaat een crediteurenpost op uw balans (u moet de bank ooit terug betalen) en een debiteurenpost bij de bank. Maar bij banken is er iets speciaals. U koopt geen goederen bij de bank en krijgt geen dienst geleverd door de bank – maar u krijgt betaalbewijzen: Euro’s. Die u direct overdraagt aan de winkelier. Eigenlijk draagt de winkelier het debiteurenrisico, dat vroeger door hem werd gedragen (denk aan de opschrijfboekjes die in Friesland hier en daar nog steeds bestaan!) over aan de bank! De winkelier krijgt de betaalbewijzen – de Euro’s waarmee in eerste instantie enkel de schuld bij de bank kan worden gedelgd maar die, dankzij een viervoudige overheidsgarantie, ook kunnen dienen om andere schulden te betalen, zodat de winkelier ze accepteert. Waar bestaat deze overheidsgarantie uit?

1) De overheid accepteert het bankengeld als middel waarmee u belasting kunt betalen. Dat is niet vanzelfsprekend. De overheid zou ook enkel papiergeld als belastingbetaalmiddel kunnen accepteren – wat de overheid een enorme winst zou opleveren, omdat iedereen bankgeld tegen papiergeld zou moeten inwisselen. Maar dat doet de overheid, opmerkelijk genoeg, niet. Dit maakt het aantrekkelijk dit soort geld te hebben.

2) Sterker: de overheid gunt deze geldscheppingswinst (seigniorage) aan de banken, die dit opstrijken in de vorm van rente over de leningen, waarbij, opmerkelijk genoeg, de overheid deze monopoliewinst niet afroomt.

3) De overheid garandeert verder een 1:1 omwisselkoers tussen bankgeld en overheidsgeld zoals bankbiljetten en munten. Anders gesteld: u kunt kunt het geld dat u op uw bankrekening hebt staan altijd inwisselen tegen biljetten, tegen een gegarandeerde koers. En dat is niet vanzelfsprekend, zoals de huidige ontwikkelingen in Griekenland en eerder die in Cyprus lieten zien. Deze omwisselgarantie maakt het veilig dit geld te hebben.

4) De overheid garandeert daarbij, impliciet, ook dat de Euro van de ene bank tegen dezelfde gegarandeerde koers inwisselbaar is tegen Euro’s die door andere banken worden uitgegeven – banken hoeven hun eigen merk niet op het door hun geschapen geld te zetten. Vanzelfsprekend? Nee, zie het vorige punt. Een credit card van een Griekse bank is, voor een winkelier, nog net zo goed als die van de ABN-AMRO. Dit maakt het makkelijk dit geld te hebben.

5) De centrale bank is deel van de overheid. En de Europese centrale bank streeft een ‘M-3’ geldgroei van 4,5% na. M-3 geld bestaat echter grotendeels uit door banken geschapen geld, de overheid steunt dus actief de geldschepping (en daarmee de winstgevendheid) van de banken. Terzijde – juist in de hogere regionen van het bankwezen, inclusief de centrale bank, zijn voor zover ik weet veel ‘marktdenkers’ te vinden, mensen die vinden dat de overheid zich zoveel mogelijk moet terugtrekken wat betreft directe invloed op de beslissingen van marktpartijen. Maar de eigen toko mag kennelijk wel profiteren van directe overheidsinvloed! Maar waar het hier om gaat: de overheid stelt alles in het werk om de geldcreatie van de banken op peil te houden, een daling van de geldhoeveelheid (en daarmee van de schuldenlast van huishoudens en bedrijven) wordt actief tegengegaan. Overigens doet de Nederlandse overheid hier met de hypotheekrenteaftrek nog een schep bovenop.

Daarnaast grijpt de overheid in als het, ondanks alle goede zorgen, toch nog misgaat, zoals dat in Ierland het geval was. Op een gegeven moment was daar sprake van geldgroei van ongeveer 30% per jaar, die enkel diende om de woningprijzen op te blazen. En dat ging uiteindelijk mis. De belastingbetalers konden toen, onder druk van Brussel, niet alleen opdraaien voor hun eigen schulden – maar ook voor die van de banken. Zeer heet van de naald: via Twitter verneem ik net dan ‘Brussel’ problemen heeft met ‘indirecte overheidssteun’ aan aan nationale hypotheekinstelling in Nederland, die gefinancierd wordt met overheidsobligaties. Hetzelfde Brussel dat dus via de Troika Ierland en Griekenland onder zware druk zette om de pensioenen te verlagen omdat de banken gesteund moesten worden…

De banken worden dus op vele manieren gesteund door de overheid. Moet de overheid daarmee ophouden? Wat mij betreft niet. De garanties mogen best blijven. Echter, wel moet de overheid de winsten van de banken afromen (helaas, pas als het eigen vermogen van de ABN-AMRO en dergelijke bedrijven even hoog is als, bijvoorbeeld, dat van de Triodos bank), de inkomens van deze de facto staatsbedrijven koppelen aan de Balkenende norm en het verstrekken van hypotheken voor bestaande woningen moet worden overgeheveld van de banken naar de pensioenfondsen. Dat betekent natuurlijk wel dat de banken veel kleiner zullen worden dan ze nu zijn en dat het rendement op eigen vermogen zal dalen. Wat precies de bedoeling is.

mrt 13, 2015

Posted by MerijnKnibbe on mrt 13, 2015 | 1 comment

Hoe kan het dat na 2008 het aantal verkochte woningen zo sterk daalde, ondanks de forse prijsdalingen? Kwam dat juist door die prijsdalingen? Volgens Moen, Nenov en Sniekers, op Voxeu, was dat inderdaad zo. Lagere prijzen leidden niet tot meer vraag en minder aanbod – maar juist tot meer aanbod en minder vraag. Het tegenovergestelde van wat de leerboeken stellen, als het over markten gaat. Wat belangrijk nieuws is, omdat de woningmarkt een van de belangrijkste markten is die we kennen….

Dat een serieuze financiële crisis tot prijsdalingen op de woningmarkt leidt – eigenlijk wist iedereen dat wel. Ook vóór 2008. En in en na 2008 gebeurde dat ook. Maar niet alleen de prijzen daalden. In alle landen waar de prijzen daalden, daalden de verkochte aantallen ook, vaak nog sterker dan de prijzen. In Nederland was de daling (beter gezegd: ineenstorting) van de vraag 40%. Zie de grafiek. Hoe kon dat?

De economische theorie stelt dat lagere prijzen tot hogere verkopen leidt – tenzij de vraagcurve verschuift. Maar verschuivingen van de vraagcurve worden vaak als ‘exogeen’ gezien, dat wil zeggen buiten het bereik van het model ;liggend. Anders gesteld: lagere prijzen kunnen gepaard gaan met lagere verkochte aantallen – maar dat komt dan niet door de lagere prijzen. Iets anders – het weer, een aardbeving, technologische ontwikkelingen – veroorzaakt de daling van de vraag, die plaats vindt ondanks de daling van de prijs. De correlatie tussen de daling van de prijzen en de daling van de verkochte aantallen was echter zo hoog en universeel dat er kennelijk wel een verband was tussen de prijsdaling en de daling van de aantallen. Volgens Moen, Nenov en Sniekers leggen dit uit. Ze zeggen dit niet maar gaan er wel vanuit: de woningmarkt is een voorraadmarkt, geen productiemarkt. Het overgrote deel van het aanbod bestaat uit bestaande woningen en, anders dan in het standaardmarktmodel, niet uit nieuw geproduceerde woningen. Daarnaast zijn er veel vragers die al een woning bezitten. Waarbij deze vragers, geconfronteerd met een prijsdaling of strengere kredietvoorwaarden, opeens het zekere voor het onzekere kiezen: eerst verkopen, dan pas kopen. Er vind, juist door de prijsdaling, een verschuiving van zowel de aanbod als de vraagcurve plaats. De vraagcurve schuift naar links (bij een bepaalde prijs is er minder vraag). De aanbodcurve schuift juist naar rechts. Bij een bepaalde vraag is er meer aanbod. Zodat er een (instabiel!) marktevenwicht ontstaat bij zowel een lagere prijs als een lager aantal verkochte woningen. Vanuit het brede corpus van de economische theorie geredeneerd betekent dit dat het gedrag van woningeigenaren een ‘Minsky-crisis’ (plotseling opstekende onzekerheid doordat iedereen opeens merkt dat ze, gezien de prijsdalingen op de markt, teveel geleend hebben) op de woningmarkt versterkt. En het adagium van mensen als Ludwig von Mises dat lagere prijzen altijd (altijd!) tot meer vraag leiden moet met vele korrels zout genomen worden.

feb 8, 2015

Posted by MerijnKnibbe on feb 8, 2015 | 1 comment

De kerk, de staat en het vredesdividend. Pachtopbrengsten van kerkelijke goederen in Friesland, 1511-1543 (The church, the state and the peace dividend: land rents of church lands in Friesland, 1511-1543). De Vrije Fries 94 (2014) pp. 251-278.

De Vrije Fries_Knibbe

Samenvatting

Nadat de nieuwe Habsburgse overheid in 1525 in Friesland een einde had gemaakt aan de (min of meer) burgeroorlog stegen de grondprijzen snel: een vredesdividend. Echter, na ongeveer 1535 bleven de pachtprijzen stijgen wat niet meer verklaard kan worden door de pacificatie. En ook niet door de zestiende eeuwse prijsrevolutie, die bij de prijsstijging op de achtergrond een belangrijke rol speelde. Tussen ongeveer 1525 en 1543 vertoonde deze revolutie een hapering. Opmerkelijk is dat tijdgenoten de stijging van de prijzen toeschrijven aan ‘Het Groot Arbitrament‘ , een door de Habsburgse overheid afgedwongen convenant dat de hoogte en vooral ook de financiering van de buitendijken regelde, waardoor aantoonbaar een einde kwam aan het zeer regelmatig over- en (letterlijk) wegspoelen van Friesland. Een succesvol voorbeeld van overheidscoördinatie (zie hier voor minder geslaagde 16e eeuwse pogingen). Een boeiende mogelijkheid: maakte de pacificatie en coördinatie door de overheid de opkomst van ‘de burger’ en een prominentere plaats voor ‘het economische motief’ mogelijk?

Summary

In 1525 the new Habsburg government succeeded in pacifying Friesland, ending civil strive. This enabled a fast increase in land rents: a peace dividend. But after 1535 rents continued to increase, which can’t be explained by the ‘peace dividend’ or even the 16th century ‘price revolution’, an important background variable enabling the post 1525 rise, as this showed a pause between 1525 and 1543. Contemporaries ascribed the continuing rise in prices to the ‘Groot Arbitrament’, a convenant pushed by the new Habsburgian government which regulated the height and, especially, the financing of coastal levees, This ended the frequent flooding and, literally, washing away of large parts of Friesland, an example of succesful government coördination (look here for less succesful 16th century examples). A tantalizing question: did government policies enable the rise of the ‘burgher’ and the preponderance of the economic motive over ‘honour’ and ‘clan’ related motives?

Page 3 of 109«12345...102030...»Last »