apr 16, 2016

Posted by MerijnKnibbe on apr 16, 2016 | 0 comments

Inleiding.

De discussie over de pensioenen in volle gang. Er wordt daarbij kritisch gepraat over onze pensioenfondsen. Men spreekt zelfs over opheffing ervan en over privatisering en individualisering.

Dat moeten we niet doen.

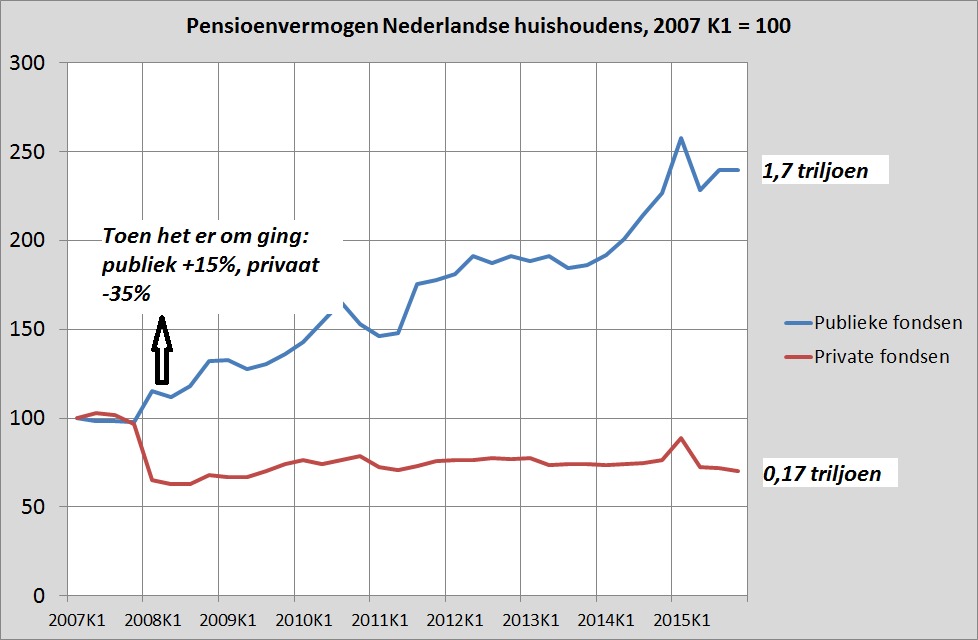

Want de afgelopen jaren en met name na 2008, toe het er om ging, hebben de publieke fondsen het zo veel beter gedaan dan de private financiële sector. En ik snap natuurlijk dat de private sector juist daarom ageert tegen de fondsen. Dat maskeert je eigen falen. En ach, 2% beheersvergoeding van die 1,7 triljoen die nu nog in beheer is bij de publieke fondsen, dat is natuurlijk 34 miljard. Toch mooi meegenomen….

We dreigen dus het kind met het badwater weg te gooien.: organisaties die het goed gedaan hebben heffen we op en het werk dat ze deden moet uitgevoerd gaan worden door falende organisaties. Helaas wordt de discussie niet altijd even zuiver gevoerd. Er worden nogal wat mythes naar voren gebracht, om de fondsen in diskrediet te brengen. Daar moeten we ons niet door van de wijs laten brengen. Hieronder zal ik daarom een aantal van die mythes ontkrachten.

Mythe 1. De pensioenfondsen hebben het slecht gedaan. De waarheid: ze hebben het uitstekend gedaan.

In het bedrijfsleven ben je goed als je beter bent dan je concurrent. En toen het erom ging, tijdens de crisis, hebben de publieke fondsen het meer dan uitstekend gedaan (grafiek 1). Waar de private pensioenbeheerders meer dan een derde moesten afboeken op het vermogen van hun klanten daar steeg ons pensioenvermogen met maar liefst 15%. Een massief falen van de private. Er zou nu geen discussie moeten zijn over de fondsen – maar over de private uitvoerders! Waar is dat geld, dat van de deelnemers is, gebleven! Ook als je naar het lange termijn rendement van de fondsen kijkt dan is dat zonder meer hoog, terwijl uit de grafiek duidelijk blijkt dat ook na 2009 de private fondsen het ABP c.s. niet hebben kunnen bijbenen. De bedrijfskundige meetlat is duidelijk: juist de publieke fondsen deden het formidabel. En de private fondsen niet. En weer, net als in 2008, roept de private sector de overheid te hulp: die moet nu geen directe steun geven maar de publieke fondsen opheffen…

Mythe 2. We hebben DB pensioenen.

De waarheid: we hebben noch DB, noch DC pensioenen.

Een van de kritiekpunten is dat de pensioenfondsen hun beloftes niet nakomen. Zucht. Al sinds 1996 zijn er geen beloftes meer (verzelfstandiging ABP, wat nodig was in verband met de Euro en vrije kapitaalmarkten en zo). In het buitenland heb je vaak DB (defined benefit) of DC (defined contribution) pensioenen. Bij DB krijg je een gegarandeerd eindbedrag, bij DC leg je een vast bedrag (percentage van je inkomen) in en moet je maar afwachten wat de financiële sector met je centen doet. In Nederland hebben we geen van beide. De premies liggen niet vast en de uitkeringen liggen niet vast. Wie de jaarlijkse pensioenbrief van het ABP heeft bewaard en de contributiebedragen en geschatte uitkering naast elkaar legt ziet dat er al zeker sinds 2001 duidelijk is dat er sprake is van premiestijgingen en uitkeringsverlagingen (o.a. doordat men naar middelloon is overgestapt). Dit is allemaal reuze spijtig en het is ook schandalig dat de VUT vanuit de pensioenpot is gefinancierd en niet vanuit de belastingen, wat dit noodzakelijker maakte. Maar het is al sinds decennia de realiteit en staand beleid. Wie verwacht had een gegarandeerde uitkering te krijgen heeft zitten slapen. Maar die belofte is twintig jaar geleden dus al vervallen. Toen had u boos moeten zijn, het is nu (net als de VUT) geen argument meer in de discussie over hoeveel geld er in de toekomst is. En economen die de termen DC en DB gebruiken in de pensioendiscussie snappen het Nederlandse pensioenstelsel niet. Een ander punt is of er gekort moet worden, op dit moment. Dat kun je je afvragen. Banken mogen toe met 5% eigen vermogen. Pensioenfondsen worden geacht 28% eigen vermogen (eigenlijk: extra spaargelden van de deelnemers) te hebben. Die 5% is laag. Die 28% is weer aan de hoge kant. Dat mag wel een paar procentjes minder. Overigens zitten we nu een paar procent onder de 100% dekking, dat is wel een probleem. Maar we hoeven niet naar 128% toe. Dan spaart u zich nu helemaal suf – en als u dood bent dan profiteren anderen daarvan.

Mythe 3. De rendementen zijn tegenwoordig superlaag, zodat de pensioenen niet uitbetaald kunnen worden.

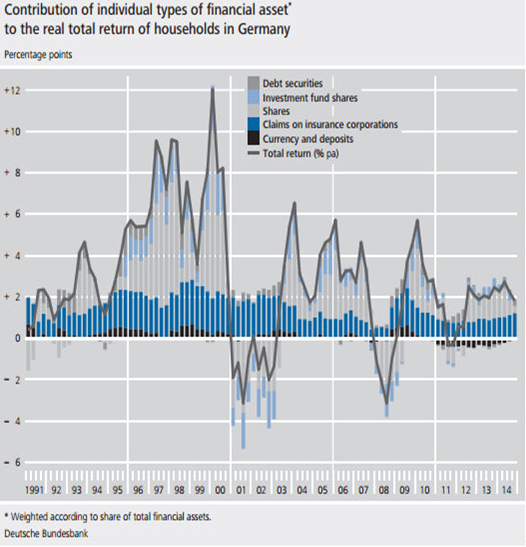

De waarheid is dat de rendementen op staatsobligaties erg laag zijn. En dat heeft een reden. Staatsobligaties zijn risicoarm. Als het mis gaat dan koopt de ECB ze op (als de ECB dat niet zou doen dan was de Euro al lang uit elkaar gespat, ze hebben geen andere keus). Daarom is de rente erop laag. En dat is schitterend voor het AOW gedeelte van onze pensioenen: voor zover dat gefinancierd wordt met staatsleningen (wat voor een deeltje zo is) is de rente die we daarvoor betalen fors gedaald. Zodat dat goedkoper is geworden. Het is minder mooi voor pensioenfondsen die veel obligaties hebben, althans wat betreft de inkomensstroom. Wel is het ook weer zo dat het vermogen sterk stijgt, omdat de vastrentende oude obligaties een stuk duurder worden. Maar het gaat niet enkel om de staatsobligatierente. Het gaat ook om dividenden op aandelen en huurrendement op vastgoed. Hieronder een grafiek met het totale rendement op beleggingen van Duitse huishoudens (vergelijkbare Nederlandse gegevens heb ik niet). En daar blijkt uit dat op de wat langere termijn bezien het totale rendement (inclusief dividend op aandelen en huuropbrengsten uit vastgoed) helemaal niet extreem laag is (let op: dit is de ‘real return’ i.e. gecorrigeerd voor geldontwaarding). Overigens is het totale rendement van de Nederlandse pensioenfondsen in de periode na 2008 nog aanzienlijk hoger geweest dan wat het in Duitsland voor huishoudens was. Daarnaast: het is voor pensioenfondsen natuurlijk mogelijk om (mits gewijzigde overheidsregels dat toestaan, uw langlopende hypotheek te herfinancieren tegen een percentage dat bijvoorbeeld 1% boven de rekenrente (het geschatte toekomstige rendement dat de pensioenfondsen de komende 60 jaar of zo zullen halen) ligt. Dan hebben de fondsen gegarandeerd een lange termijn rendement dat hoger is dan die rekenrente. Overigens kon ik op internet geen enkel ander land vinden dat met een dusdanig lage rekenrente als Nederland hanteert. Die rekenrente, dat is een geplande rente, vastgesteld door bureaucraten. In dit geval: bureaucraten bij De Nederlandsche Bank, een overheidsinstelling. Die om wat voor reden dan ook (willen ze de pensioendiscussie op scherp zetten?) een extreem lage rekenrente hanteren. In ieder geval: de rendementen die door de pensioenfondsen gehaald zijn blijken op de lange termijn fors boven die Nederlandse rekenrente te liggen…

Mythe 4. We gaan allemaal met 67 met pensioen…

De afgelopen 8 jaar is de de facto pensioenleeftijd gestegen van 61 jaar naar 65,5 nu en dit stijgt pijlsnel (met ongeveer 5 maanden per jaar) verder naar eerst 67 en dan vrijwel zeker 69. Als u nu dus 55 bent dan gaat u waarschijnlijk met 69 met pensioen. Dat scheelt acht jaren waarin extra pensioen wordt opgebouwd. En de hypotheek wordt afgelost. Maar ook 8 jaar minder waarin u pensioen trekt. Stel dat de gemiddelde levensverwachting van 61 jarigen destijds 87 was en dat die van 69 jarigen straks 90 is dan betekent dit dat er in plaats van 26 jaar pensioen slechts 21 jaar pensioen wordt opgestreken. Dat scheelt een kleine 20% in de kosten… En dat zit nog nietcompleet in de rekenmodellen verwerkt.We sparen voor een situatie waarin we met 67 met pensioen gaan. Dat wordt vrijwel zeker 69… en dan hebben we dus, voor een deel, voor niets gespaard.

Mythe 5. U heeft een pensioenpot

U heeft geen pot want ons pensioen is een verzekering. Als u alleenstaand bent en overlijdt – dan krijgen uw nabestaanden geen erfenis uit uw pensioenpot. Want die is er niet. Het grote voordeel hiervan: als u een pot met geld spaart dan moet u er rekening mee houden dat u 100 wordt en dus veel meer sparen dan bij een verzekering zoals wij die hebben. Een verzekering kan (wet grote getallen) namelijk rekening houden met de gemiddelde leeftijdsverwachting (het argument dat er helaas niets overblijft voor uw kinderen is niet correct – als u het geld dat overblijft doordat uw pensioen goedkoper is zelf spaart, dan kan dat naar uw kinderen. Overigens is mijn mening dat dat nergens goed voor is). De ‘ontmantel de fondsen’ lobby schermt vaak met ‘persoonlijke potjes’. Een probleem is natuurlijk wel die overdekking van 28%. Van wie is dat geld, als u overlijdt? U heeft er voor gespaard – maar er geen verzekeringsrechten mee opgebouwd. Die rechten gaan naar de jongeren, jongeren die als het aan de huidige plannen ligt ook nog een keer minder premie moeten gaan betalen… De huidige generatie heeft dan niet enkel de VUT betaalt maar financiert ook nog eens de pensioenen van de generatie na haar! Een onaangename situatie. En ook dit is een constructie van de bureaucratische planners die hierboven al genoemd zijn. En geen besluit van de pensioenfondsen zelf. Daar zou eens een parlementaire discussie over moeten komen.

De pensioenfondsen worden afgerekend op beloftes die ze niet gedaan hebben en vanwege regels die ze opgelegd hebben gekregen en die, zacht gezegd, ter discussie worden gesteld. Het is onjuist om dat de pensioenfondsen aan te regelen. Wel kan worden gedebateerd over de vraag of de generatie die de VUT al betaald heeft er nu ook nog eens voor moet zorgen dat er 28% eigen vermogen in de pensioenpotten moet worden opgebouwd, wat dan zal toevallen aan een volgende generatie…

dec 26, 2015

Posted by MerijnKnibbe on dec 26, 2015 | 0 comments

Hans Wansink heeft, in De Volkskrant van 24 december, ongelijk. Dat is jammer want zijn ideeën klinken goed. Een overheid die veel uitgeeft aan nuttige zaken maar die tegelijkertijd ook ‘het huishoudboekje’ op orde heeft – dat is toch precies wat we willen?! En om dat te realiseren stelt Wansink dat niet alleen de lastenverlichting moet worden teruggedraaid maar dat de belastingen ook nogeris omoog moeten! Maar helaas. Dat gaat niet werken. In Denemarken doen ze precies dat – en het werkt niet. Ondanks dat de arbeidsmarkt daar reuze flexibel is, de beroemde Deense ‘flexicurity’.

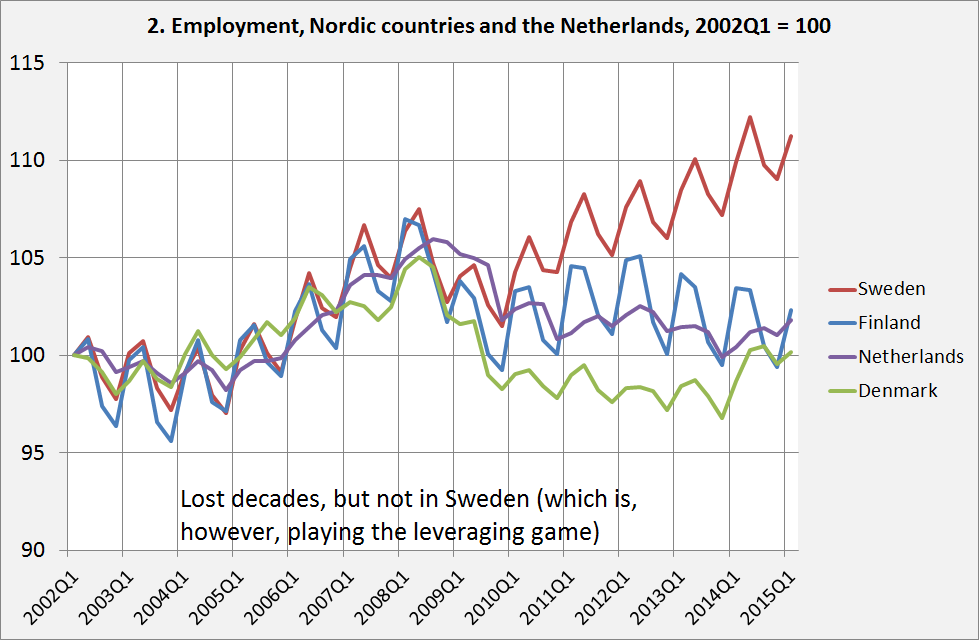

Want Denemarken heeft een probleem. De particuliere schulden zijn erg hoog. En het zit nu, net als wij, in een ‘balansrecessie’. Geld moet rollen – maar als het geld dat we verdienen wordt besteed aan het aflossen van schulden dan verdwijnt het in een zwart gat, een bestedingslek. Zie de analyse van dergelijke situaties door Richard Koo. Ondertussen is er consensus onder economen dat een financiële crisis veel hardnekkiger is en veel meer schade achterlaat, zelfs als deze voorbij is, dan een gewone crisis. Zie grafiek 1: de afgelopen 23 jaar is de werkgelegenheidsgroei in Nederland veel hoger geweest dan in Scandinavië. Maar vrijwel het hele verschil werd veroorzaakt door de ontwikkelingen in het begin van de jaren negentig, tijdens de Scandinavische financiële crisis. En deze landen hebben dat verschil, ondanks alle flexicurity, nooit meer goedgemaakt. Dat zou nog een klein beetje te accepteren zijn wanneer dit terugbetalen van de schulden zou werken. Maar door de hierdoor veroorzaakte deflatie hoeft dat niet het geval te zijn omdat niet alleen de schulden maar ook het nominale inkomen daalt. De schuldenlast blijft dan gelijk. De jaren twintig van de twintigste eeuw in Engeland zijn hier momenteel, letterlijk, het schoolvoorbeeld van. Keynes heeft dit destijds overigens van te voren al aangegeven. Alle pogingen om de staatsschuld af te lossen draaiden, ondanks de aanzienlijke primaire overheidsoverschotten, op niets uit. Terzijde – in de jaren twintig werden de lonen in Engeland voortdurend verlaagd. Maar na tien jaar loonsverlagingen was de werkloosheid hoger dan ooit.

Dit alles betekent dat de overheid zelfs tegen een zeer hoge prijs moet voorkomen dat financiële crises plaats vinden. De gecumuleerde kosten van zo’n crisis zijn astronomisch. Denk ook aan de schuldencrisis van Zuid-Amerika, in de jaren tachtig. En de belangrijkste les van 2008 is: die crises kunnen ook bij ons plaats vinden! Maar ook heeft de overheid een cruciale rol bij het op peil houden van de bestedingen na een crisis, waarbij het huishoudboekje van de overheid weliswaar een overweging is – maar zeker niet de enige. Beleid gericht op het in de fles houden van de geest is niet altijd werkzaam om de geest weer terug in de fles te krijgen. Het op orde brengen van het huishoudboekje van de overheid ten koste van het huishoudboekje van de huishoudens zal niet gaan werken. Het op peil houden van de bestedingen kan via de overheidsbestedingen maar ook via het stimuleren van de particuliere bestedingen zoals de consumptie of de investeringen. Of door, middels de centrale bank, te hoge private en publieke schuldenlasten dragelijker te maken, bijvoorbeeld door een lagere rente (die op veel lang vastgezette Nederlandse hypotheken nog helemaal niet gedaald is, na 2008!)of door de inflatie proberen aan te jagen (wat niet eenvoudig is voor een centrale bank). Of zelfs door het opkopen en afschrijven van ‘bad loans’ met vers geperst geld. Dit laatste klinkt extreem maar (A) alles beter dan een balanscrisis en (B) bedenk dat de geldgroei in onze economie niet zozeer gekoppeld is aan de productie-economie (waar ook Wansink het over heeft) maar aan het verstrekken van hypotheken voor bestaande woningen, wat tot sterk inflatoire stijging van de woningprijzen en de daaraan gekoppelde leningen leidde, waarbij die leningen dan wel weer vanuit de niet geïnflateerde productie-economie moeten worden terugbetaald. Wat dus na sterke woningprijsstijgingen niet kan: woningprijsinflatie is heel wat giftiger dan consumentenprijzeninflatie waarbij zowel inkomens als prijzen stijgen! En waarbij tijdens maar ook voorafgaande aan een crisis veel van dit geld uit omloop kan verdwijnen doordat het dan wel opgepot wordt of op spaarrekeningen wordt gezet. En dan blijft er alweer niet genoeg geld meer over om de schulden (die tot de geldgroei hadden geleid!) af te betalen. Als je water uit een bron oppompt en het stroomt weg dan kun je de bron er niet meer mee aanvullen. Wel zal bij een dergelijk beleid uiteraard de Balkenendenorm moeten worden toegepast op het bankwezen.

Grafiek 2 is dezelfde grafiek als grafiek 1 maar dan met 2002 = 100 in plaats van 1992 = 100. Hier blijkt hetzelfde als uit grafiek 1. Door tijdelijk te devalueren wist Zweden de ontkomen aan de grootste klap van de financiële crisis. Zweden kon dit, anders dan Denemarken, doen doordat de Zweedse munt niet aan de Euro gekoppeld is. Het angstwekkende: het lijkt erop dat een paar maanden goed beleid in Zweden en slecht beleid in Denemarken het hele verschil in ontwikkeling kunnen verklaren, de economie sprong kennelijk in Denemarken van een ‘goed evenwicht’ naar een ‘slecht evenwicht’ – een balansrecessie.

Wat nogmaals aangeeft dat de overheid er preventief alles aan moet doen om de geest niet uit de fles te laten. De Zweedse overheid doet dat momenteel niet: er is een duidelijke, krediet gedreven zeepbel op de Zweedse woningmarkt. Maar één van de belangrijkste manieren om de geest in de fles te laten of om hem er (altijd lastig) weer in te krijgen is ervoor te zorgen dat mensen hun schulden kunnen terugbetalen. Wat juist betekent dat de inkomens niet afgeknepen moeten worden. Ook als dat betekent dat het huishoudboekje van de overheid niet direct op orde is. Terzijde: veel bedrijven kopen momenteel aandelen terug. Saai en niet bepaald ondernemend. Maar het betekent ook dat we ons niet echt zorgen hoeven te maken over de huishoudboekjes van dit soort bedrijven. En ons wel zorgen moeten maken over het disfunctioneren van de vakbonden.

De schulden zijn te hoog. Eigenlijk weten we niet goed hoe we dat probleem moeten oplossen. Maar het afknijpen van inkomens helpt ons enkel van de regen in de drup. Ook in de Scandinavische landen.

nov 14, 2015

Posted by MerijnKnibbe on nov 14, 2015 | 3 comments

Ik schrijf ongeveer elke maand een stukje voor het vakbondsblad (UNIE/NFTO), ik zal ze voortaan ook hier plaatsen.

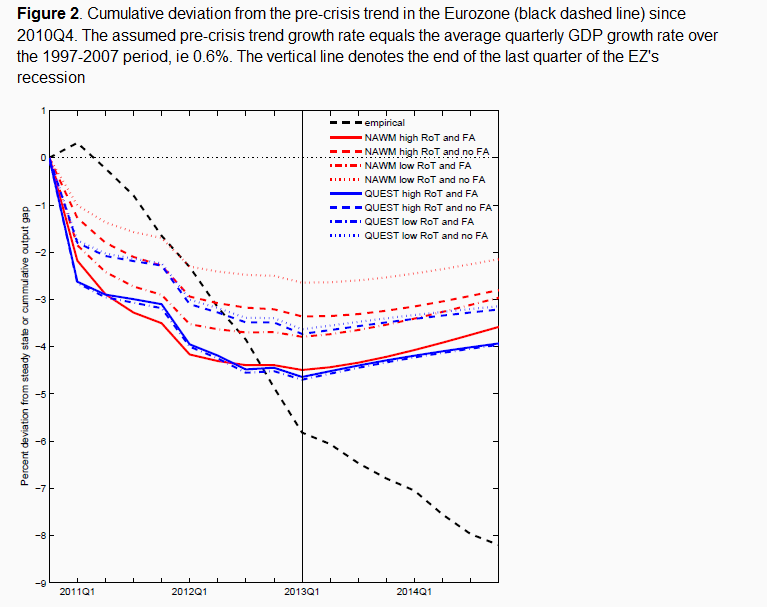

Van de week stond in de krant dat het Erasmusziekenhuis een nieuwe robotwasstraat voor ziekenhuisbedden heeft. Chirurgen experimenteren met 3-D printen tijdens operaties op ongeboren kinderen met een open ruggetje. Zelfs in de oerconservatieve bouwsector worden nieuwe woningen in toenemende mate standaard opgeleverd met zonnecellen of zonnecollectoren. De zelfsturende (vracht)auto is (eigenlijk al een paar jaar – die vrachtwagens rijden al, zij het nog met chauffeur) een feit. En de smartphone-revolutie, daar weet u alles van. De techniek schrijdt snel voort. Maar dat zien we niet terug in de economische groei. De jongste cijfers van het Bruto Binnenlands Product laten zien dat de productie terug is op het niveau van 2008. Maar dat is ongerekend de groei van de bevolking. En ondanks de technische vooruitgang. Voor een enigermate vergelijkbare situatie moeten we 80 jaar terug, naar de jaren dertig. En veertig. En vijftig. Pas in 1953 was de productie per capita weer terug op het niveau van 1929. Natuurlijk, de oorlog speelde een grote rol. Maar al in 1948 was de directe schade daarvan zo goed als hersteld – waarna het tot 1953 zou duren voordat de na-oorlogse groeigolf begon. In de jaren dertig werd voor zo’n situatie – stagnerende groei van inkomens, bestedingen en productie, ondanks voortschrijdende technische ontwikkelingen – de term ‘seculaire stagnatie’ bedacht. Die is nu weer uit de mottenballen gehaald. En niet voor niets. Veel economische modellen gaan ervan uit dat de vraag na een crisis altijd wel weer op gang komt, ‘vanzelf’. Zelfs als deze modellen sterk worden aangepast aan problemen met stijgende werkloosheid en een laag investeringsniveau dan nog zitten ze zo in elkaar dat we, na enige tijd, ‘vanzelf’ weer op het oude groeipad komen. Maar dat is nu dus niet zo, ondanks agressief monetair beleid en lage olieprijzen. Zie de grafiek. Het zwarte stippellijntje (de realiteit) wijkt aanzienlijk af van zelfs de aangepaste model-resultaten van de modellen van de Europese Centrale Bank (NAWM) en het model van de Europese Commissie (Quest). En dat komt omdat deze modellen er vanuit gaan dat aanbod zijn eigen vraag schept (voor economen: de wet van Say). Wat nu dus niet zo is. Net zomin als dat 80 jaar geleden het geval was. Werklozen (een aanbodfactor) komen kennelijk niet ‘vanzelf’ aan het werk. En nieuwe technieken worden kennelijk niet ‘vanzelf’ optimaal benut.

Bron: Ansgar Rannenberg, Christian Schoder, Jan Strasky (11 november 2015) ‘The macroeconomic effects of the Eurozone’s fiscal consolidation’, http://www.voxeu.org/article/austerity-s-impact-ez-growth-2011-2013

Bron: Ansgar Rannenberg, Christian Schoder, Jan Strasky (11 november 2015) ‘The macroeconomic effects of the Eurozone’s fiscal consolidation’, http://www.voxeu.org/article/austerity-s-impact-ez-growth-2011-2013

De vraag is natuurlijk: hoe komt dat? Waarom was er, na 1953, bijna zestig jaar een situatie waarin het weliswaar af en toe wat minder ging maar waarbij er daarna toch weer een inhaalslag was, terwijl de trend betrouwbaar één kant uitging: omhoog? En waarom is dat nu niet meer zo? Economen wijzen dan op verschillende factoren zoals hoge private schulden in combinatie met gedaalde prijzen van woningen. En op toenemende ongelijkheid (rijke mensen sparen meer en besteden relatief minder). Ook negatieve terugkoppeling vindt plaats: extreme werkloosheid (zeg: meer dan 8%) leidt tot een groep van mensen die moeilijker aan het werk komt en daarmee ook op de lange termijn minder zal besteden. En lagere inkomens en meer onzekerheid (denk aan de pensioenen!) leidt er ook al toe dat mensen minder gaan besteden en meer gaan sparen. Daarnaast is (en dat is echt anders dan in de jaren zestig) sprake van vergrijzing, waarbij vooral de generatie tussen de 50 en de 70 relatief veel spaart en weinig uitgeeft. Momenteel is die generatie erg groot! Dit alles is een groot verschil met de jaren vijftig, zestig en zeventig, toen het schuldenniveau en de ongelijkheid laag waren, terwijl er veel jonge mensen waren. Maar hier valt uiteraard een boek over te schrijven. Opmerkelijk is wel dat er drie standaardvoorbeelden zijn van landen die, in de jaren dertig dan wel veertig, uit de situatie van ‘seculaire stagnatie’ wisten te komen. Duitsland, Japan en de VS. Daar kunnen we van leren. Maar dat moet dan wel de juiste les zijn. Duitsland in wezen door het invoeren van een nieuwe munt naast de oude, waardoor een parallelle economie kon ontstaan met lage schulden. En alle drie de landen door het opvoeren van de overheidsbestedingen. En dan in het bijzonder de bestedingen aan wapens (onderschat dat niet: tijdens het Ardennenoffensief was op een gegeven moment sprake van een file van Amerikaans oorlogsmaterieel van Metz tot bijna aan Bastogne!). Hoe dat afgelopen is weten we allemaal. De overheden wisten de nieuwe technieken wel in te zitten, waar dat ‘de markt’ niet voldoende lukte. Met als apotheose uiteraard de 200.000 mensen die in de VS in wezen in no-time de Atoombom in elkaar wisten te zetten. Het werkte: de seculaire stagnatie werd doorbroken. Mensen kwamen aan het werk, de productie nam sprongsgewijze toe, in de VS sneller dan ooit voor of na die tijd. Maar of het nou op die manier moet… Om een lang verhaal kort te maken: het is hoog tijd om te investeren in tientallen miljoenen vierkante meters aan zonnepanelen. En honderden robotwasstraten voor bedden. En 10.000 extra woningen in (niet om) Amsterdam. Dat lijkt me beter dan de oorlog in Syrië (waar ongeveer 40% van de bevolking al van huis en haard verdreven is) verder op te stoken. En dan kunnen, gek genoeg, de pensioenen eindelijk ook weer omhoog. En o ja, Griekenland, daar moet naast die Euro gewoon een nieuwe munt komen, die niet belast is met torenhoge schulden. Seculaire stagnatie valt te bestrijden. Maar niet elke oplossing is even goed. Het blijft mensenwerk.

okt 22, 2015

Posted by MerijnKnibbe on okt 22, 2015 | 2 comments

Het concept van het BBP (het Bruto Binnenlands Product) ligt onder vuur. Er is zelfs een parlementaire commissie die het onder de loep gaat nemen: is het wel een meting van ons welzijn, ons geluk of zelfs onze welvaart? Dat deze commissie dat nu gaat doen is merkwaardig: ze zijn erg laat. Eurostat publiceert al lang brede, multidimensionale maatstaven van welvaart en welzijn, die grotendeels gebaseerd zijn om het (althans buiten Nederland) bekende rapport over welvaarts- en welzijnsstatistieken van Sen, Fitoussi en Stiglitz. Het gaat dan bijvoorbeeld om ‘resource efficiency‘: gaan we wel zuinig om met onze grondstoffen (sinds het ineenzakken van de uiterst smerige bouwnijverheid na 2008: een stuk zuiniger!)? Of om statistieken over armoede (fors toegenomen in Griekenland en Spanje!). Of om de multidimensonale meting van de kwaliteit van het leven. Enzovoorts. Ook het antwoord op de vraag van de commissie is duidelijk: het BBP is géén meting van ons welzijn of geluk. Maar moet het daarom worden afgeschaft. Laten we voordat we die vraag beantwoorden eerst kijken wat het wel is. En dan blijkt het BBP een soort émergent variable’ te zijn, deel van een groter geheel. En om het BBP naar waarde te schatten zullen we eerst dat grotere geheel, de nationale rekeningen, moeten begrijpen. Daarover hieronder meer. Terzijde: Henk de Vos wijst ons op een directere psychologische meting van ‘floreren’. Ik weet daar te weinig van om een oordeel te geven maar wil wel opmerken dat ook dit, net als de bovengenoemde Eurostat statistieken, een multidimensionale meting is. Wat wellicht samenhangt met het ‘vat vol tegenstrijdigheden’ in ons hoofd, dat zich hardnekkig onttrekt aan de utilitaristische eendimensionale pijn-plezier maatstaf waar veel economen zo dol op zijn.

Waar het om gaat: veel van de bovengenoemde welzijns- en milieugerichte statistieken blijken sterk samen te hangen met de nationale rekeningen of althans: met de ontwikkelingen van variabelen die met behulp van de nationale rekeningen consistent en coherent in beeld worden gebracht. De gegevens voor ‘resource efficiency’ komen 100% uit deze rekeningen, inclusief de relatie met de bouwnijverheid die via input-output analyse kan worden gelegd. Armoede blijkt sterk samen te hangen met werkloosheid (Spanje, Griekenland…) – een variabele die gemeten wordt, samen met gegevens over de werkgelegenheid en de beroepsbevolking gebruik makend van het kader van de nationale rekeningen. En ook een deel van de ‘kwaliteit van het leven’ statistieken zijn direct of indirect op de nationale rekeningen gebaseerd.

En ja, het BBP is onderdeel van deze rekeningen. Een cruciaal onderdeel zelfs. maar juist dat geeft aan dat we er niet vnaaf kunnen. Het BBP is heel wat minder willekeurig afgebakend dan vaak wordt verondersteld. Deels is dat omdat de monetaire economie, vanwege de aard van ons geld, een kringloop is. Het BBP is daarbij het driedimensionale kruispunt tussen inkomen, bestedingen en productie. Waarbij de moderne nationale rekeningen ook rekening houden met toeneming/afneming van schulden en vermogen en de aankoop van financiële papieren. Je kunt het BBP niet willekeurig aanpassen zonder in de problemen te komen met dat driedimensionale puzzeltje. De stukken moeten met elkaar kloppen. Een voorbeeld: onbetaalde arbeid van huisvrouwen en -mannen wordt niet meegenomen in het BBP – om de simpele reden dat deze arbeid niet betaald is. Dat is een keuze. Je kunt de andere keuze maken. Maar dan moet je niet alleen de productiemaatstaf ophogen maar ook de inkomensmaatstaf en de bestedingsmaatstaf. Wat betekent dat als ik een taart bak dit tegen een kunstmatige prijs moet worden gewaardeerd waarbij we ook een kunstmatige bestedingsstroom van de rest van het huishouden (of van de buren, als die op bezoek zijn) moeten imputeren in de reeksen. Zucht. Wat niet betekent dat huishoudelijke arbeid niet van belang is. Overigens wordt de kapitaalcomponent van huishoudelijke arbeid, de monetaire waarde van woondiensten van woningen, wel meegenomen in de rekeningen, inclusief een aantal toerekeningen voor ‘eigen woningen’.

Er zijn dus redenen om huishoudelijke arbeid niet mee te meten. Wat niet betekent dat het niet belangrijk is. Sterker nog: ik ben het geheel met Dr. Phil eens dat dit de belangrijkste arbeid is die er is. Ik heb dat zelfs gemeten. Wat bleek: Een eeuw geleden kon je beter een arme boreling in een koud, smerig en vochtig huisje zijn die borstvoeding kreeg dan een rijke boreling in een droog, schoon, warm huis die kunstvoeding kreeg. De eerste categorie had veel hogere kansen om te overleven. En was dus kennelijk gezonder – wat ook voor de rest van het leven van deze kinderen betekende dat ze, gemiddeld, sterker en gezonder zouden zijn dan de rijke kinderen die kunstvoeding hadden gehad. Zo werkt dat, bij mensen. Een slecht begin wordt nooit meer helemaal goedgemaakt (en dat begin vindt al plaats in de baarmoeder).

Waar het hier om gaat: ik heb dat alles in beeld gebracht op het fundament van metingen in het kader van een nationale rekeningen project. Waarbij ik koeienmelk overigens wel als productie heb gemeten, maar moedermelk niet. Dit leverde op dat er tot ongeveer 1880, een relatie was tussen de hoeveelheid voeding en de gezondheid. Na 1880 wordt dit verband minder. En na 1895 is het zelfs helemaal weg: de hoeveelheid voeding blijft gelijk. Desondanks verbetert de gezondheid van de Nederlanders dramatisch en daalt de zuigelingensterfte met sprongen. Wat, volgens mij, te maken had met de hogere reële lonen, die het mogelijk maakte dat veel vrouwen met zuigelingen in deze tijd van snelle verstedelijking en industrialisatie niet meer buitenshuis hoefden te werken – en dus borstvoeding konden geven (voor de counterfactual kunnen we naar Tilburg kijken, waar een late industrialisatie, lage lonen en grote armoede in deze periode juist tot meer buitenshuis werkende vrouwen en – in grote tegenstelling tot de rest van Nederland – tot een hogere zuigelingensterfte leidde). Lang verhaal kort: bent u nou echt van mening dat ik die moedermelk in geld had moeten omrekenen omdat dat een betere analyse mogelijk had gemaakt? Of is juist het niet omrekenen van moedermelk de juiste keuze, omdat dit een zuiverder afbakening tussen de monetaire en de niet-monetaire sector mogelijk maakt?! Niet helemaal terzijde: in een iets eerdere periode werd er vaak een min betaald, door rijke mensen, die een boreling borstvoeding gaf. In dat moet het inkomen van de min wel moeten worden meegerekend in de nationale rekeningen!

Een groot aantal van de gegevens die ik hierboven heb genoemd zijn direct ontleend aan het nationale rekeningen project voor de negentiende eeuw. De gegevens over de voeding van de Nederlander zijn grotendeels ontleend aan de voedsel en voerbalansen die ikzelf voor Nederland gemaakt heb in verband met mijn schatting van de landbouwproductie (zie de eerste link voor details). Denk daarbij ook aan de import en exportgegevens, standaard onderdeel van de nationale rekeningen. Gegevens over de reële lonen zijn ook afkomstig uit dat project. Hetzelfde kan gezegd worden over gegevens over de arbeidsmarkt (werkloosheid!) en investeringen, die het ons mogelijk maken te zeggen dat er een hoge groei plaats vond. Of voor de gegevens over het consumentenprijsniveau, nodig om de reële lonen te bepalen, dan wel het aandeel van voeding in de consumentenbestedingen. Een goede analyse van de ‘echte’ welvaart is kennelijk zeer gebaat bij dit soort gegevens!

De gegevens van de nationale rekeningen zijn dus van groot belang om ons welzijn en zelfs de kwaliteit van leven in beeld te brengen. En het bijzondere van die nationale rekeningen is dat productie, inkomen en bestedingen samen blijken te hangen, een samenhang die in beeld gebracht kan worden – via het BBP. Dat is de grote waarde van het BBP. Dat geeft aan dat je niet ‘ongestraft’ de inkomens of de bestedingen kunt verlagen, dit soort verlagingen heeft noodzakelijkerwijs repercussies, dan wel op de omvang dan wel op de samenstelling van de bestedingen en de productie en de inkomens. Griekenland is hiervan een voorbeeld. Er zijn geen andere ‘westerse’ landen bekend waar dusdanig is bezuinigd op de overheidsuitgaven (waarbij ik een verschuiving van overheidsuitgaven naar balanssteun voor banken ook als bezuiniging opvat, dit zijn namelijk geen bestedingen in de zin van het BBP en zulke verschuivingen leiden dus tot minder productie en inkomen (oeps, daar is die vermaledijde variabele weer)).

Al met al: het BBP meet niet of we gelukkig zijn. Of dat we met respect behandeld worden. Maar de nationale rekeningen geven wel een systematisch en coherent overzicht van de kringloop van bestedingen, inkomen en productie en dat zowel in nominale als in direct fysieke zin, inclusief gegevens over werkgelegenheid, werkloosheid zowel als schulden en vermogen. Wat de belangrijkste na-oorlogse prestatie van de macro-economie is. En vertel mij niet dat inkomen en werk en de verdeling daarvan niet belangrijk is. De 25%+ werkloosheid in Griekenland en (tot voor kort) Spanje (en als je goed naar de gegevens van brede werkloosheid, gemeten in het kader van het systeem van de nationale rekeningen kijkt: Italië) – een drama. Dat onder meer wordt gemeten via die nationale rekeningen. En zelfs via de ontwikkeling van het BBP: -25% of zo in Griekenland. Maar ik geef het toe – de keuze voor nationale rekeningen is natuurlijk subjectief. De ECB heeft bijvoorbeeld een tijdlang, onder Trichet, een andere normatieve keuze gemaakt en vooral naar Eurozone-gegevens gekeken, en veel minder naar nationale gegevens. Maar of dat, achteraf, nou zo verstandig was…

Al met al: de commissie is opmerkelijk laat. En het BBP is wel degelijk belangrijk. Maar het is geen ééndimensionale variabele die een of andere zinloze monetaire pijn-plezier variabele in beeld brengt. Juist niet. Daar moet het dus niet om bekritiseerd worden.

sep 5, 2015

Posted by MerijnKnibbe on sep 5, 2015 | 5 comments

Is de kritiek op ‘economisme’ juist. Ehm… nee. De kritiek gaat niet ver genoeg. Het is met die economen erger dan u denkt. Neoklassieke macro-economische modellen veronachtzamen, onder andere, de overheidsproductie. Denk aan de diensten die wegen opleveren. Of aan grote delen van ons onderwijs en de gezondheidszorg. Alleen ‘marktproductie’ is, volgens deze modellen, ‘nuttig’ en dus waardevol. Een privé betaalde verpleegster? Waardevol! Een door de overheid betaalde verpleegster? Verspilling. Althans, volgens deze modellen. Er valt te debatteren over de vraag of er niet meer privé-onderwijs moet komen in Nederland. Denk aan de LOI en dergelijke bedrijven. Maar het idee dat overheidsproductie niets van waarde toevoegt aan onze maatschappij – en dat is waar de modellen vanuit gaan, zie beneden – is bizar.

Ik moet in een blogpost zoals deze natuurlijk stellen dat ik dol ben op bedrijven. En ik kom ook bij veel bedrijven. Doezoo in Leens? Fenomenaal! Het weet als minidierentuin, ver van Jan en Alleman gelegen, op 300 vierkante meter bedrijfsruimte 40.000 bezoekers per jaar te trekken die ook nog eens allemaal enthousiast zijn (en, schatting, ongeveer 12,– per persoon uitgeven). Artis kan er een puntje aan zuigen. Het dressuurpaardentrainingsbedrijf van Matty Marissink, die op haar zeventiende begon in de paardenhandel? Fantastisch. Melkveehouder Anton Stokman met zijn hypermoderne VrijeKeuzeStal in Koudum? De toekomst! Let wel: ik ken al deze bedrijven, dit zijn geen gratuite opmerkingen. En de dynamiek van dit soort bedrijven vertaalt zich in de dynamiek van markten. Geweldig! Op deze ochtend, 5 september 2015, kun je voor 74,99 een Nokia Lumia 530 kopen bij de ALDI, supertechnologie vervaardigd oor bedrijven en verkocht op markten, waarbij de GPS technologie die in dit soort wondertjes verwerkt is natuurlijk ook gebruik maakt van techniek vervaardigd door de particuliere sector. Leve de markt! Toch?

Of: toch niet? Wacht even – die GPS satellieten, die zijn toch van de overheid? En de techniek die daarin gebruikt wordt (inclusief de relativiteitsformules van Einstein – ze gaan zo snel dat de Newtoniaanse formules niet nauwkeurig genoeg zijn) dat is toch ook grotendeels publiek bezit?

Inderdaad. Vergelijkbare opmerkingen kunnen worden gemaakt voor de wegen waarover de ALDI-vrachtwagens denderen, die U wellicht gebruikt om naar Doezoo te gaan en die door Matty Marissink worden gebruikt als ze, in Nederland of Duitsland, op zoek is naar jonge, talentvolle paarden. Overheidsproductie en marktproductie zijn vaak complementair.

Natuurlijk is dit niets nieuws. Maar: het zit niet in de neoklassieke macro-economische modellen. Voor wie het niet gelooft: Yasahura Iwate publiceerde in 2012 een (neoklassiek) model waarin hij, expliciet in afwijking van de standaardaanname dat overheidsbestedingen per definitie ‘wasteful’zijn, ervan uit gaat dat overheidsbestedingen (onderwijs…) nuttig kunnen zijn: Non-Wasteful Government Spending in an Estimated Open Economy DSGE Model:Two Fiscal Policy Puzzles Revisited . Nikolai Stähler and Carlos Thomas publiceerden in 2011 een paper met de titel FIMOD – A DSGE MODEL FOR FISCAL POLICY SIMULATIONS waarin ze, expliciet in afwijking van de standaardaanname, ervan uitgaan dat overheidsinvesteringen (dijken, wegen…) niet alleen op de korte termijn de werkgelegenheid opkrikken maar ook nog eens nuttig kunnen zijn… Onze eigen Joan Muysken, Tom van Veen en Stefan Kühn publiceerden in 2010 een artikel in het blad Metroeconomica met als titel: THE ADVERSE EFFECT OF GOVERNMENT SPENDING ON PRIVATE CONSUMPTION IN NEW KEYNESIAN MODELS. Uit de samenvatting:

“Empirical evidence shows that government spending crowds in private consumption, a Keynesian phenomenon. The current, state of the art, New Keynesian models based on optimizing households and firms are not able to predict such a result. In this paper, we critically analyse fiscal policy in these models using a graphical framework as well as a formal model. Extensions aimed at generating crowding in, like useful government spending or rule of thumb consumers, turn out to be inappropriate. We argue that introducing productivity enhancing government spending could potentially lead to crowding in.”

Vertaald: “omdat overheidsuitgaven in de neoklassieke ‘Nieuw Keynesiaanse’ modellen per definitie een verspilling zijn leiden ze, modelmatig, tot lagere particuliere consumptie. Empirisch zien we dat niet. Wanneer je aanneemt dat het aanleggen van wegen of het geven van onderwijs de productiviteit kan doen toenemen dan kunnen de modellen wel verklaren waarom het aanleggen van wegen gepaard kan gaan met het kopen van spotgoedkope smartphones door de consument“. Gezond verstand? Natuurlijk. Maar ook een afwijking van het gangbare modelmatige denken van economen.

En er is meer. Economische statistici hebben binnen de nationale rekeningen het begrip ‘overheidsconsumptie’ ontwikkeld: het door huishoudens consumeren van door de overheid geproduceerde diensten. Omdat de grens tussen marktproductie en overheidsproductie in elk land weer anders (in Estland is het ophalen van vuilnis een marktactiviteit, bij ons is het een publieke activiteit) heeft dit de statistici van Eurostat genoopt tot het ontwikkelen van het begrip Actual Individual Consumption, waarbij hiervoor wordt gecorrigeerd.

Maar volgens de neoklassieke macro-econmische modellen is dit dus allemaal onzin. Wat door de overheid wordt geproduceerd is verspilling van tijd, geld en middelen. Per definitie. Weg met die dijken! Leve het New Orleans van voor Katrina! Of, om het nationaal te houden, het Friesland van voor 1533, toen, na de zoveelste vreselijke overstroming, de Habsburgse overheid ingreep, de eisen die aan de dijken werden gesteld opschroefde (ze werden gelijk gesteld aan de eisen van de dijken van Het Bildt dat in 1505 was ingepolderd, overigens privé gefinancierd en uitgevoerd door een familie van projectontwikkelaars) en waarbij, vooral, de financiering van de dijken werd geregeld. Waarmee we bij een constante in de Nederlandse geschiedenis zijn: in de loop van de eeuwen werden (na elke grote overstroming) de eisen die aan de dijken gesteld werden steeds strengen terwijl de financiering van de dijken op een politiek steeds hoger niveau kwam te liggen. Zonder die dijken zou ons land niet eens bestaan – een volgens de gangbare economische macro-modellen nutsmaximerende oplossing….. Serieus!

Maar gelukkig zijn er dus alternatieven. De alternatieve modellen en statistieken die in de tekst genoemd zijn gaan nog steeds uit van prijzen. En van de stroom van uitgaven. In die zin vallen ze nog steeds binnen het economistische kader. Dat mijn mooiste fietstocht in Friesland dit jaar was toen ik langs de buitenkant van de deltadijk van iets boven Harlingen naar Holwerd fietste zit er niet in – het gaat bij zo’n fietstocht niet om de stroom van de uitgaven maar om het gebruik van een duurzaam consumptiegoed (de fiets). Ook daar plakken economen een prijs op – een zogeheten schaduwprijs. Maar dat zijn, vind ik, geen echte prijzen. Echte prijzen zijn gekoppeld aan transacties en zijn, belangrijk, bekend voordat de transactie plaats vindt. En schaduwprijzen – voor zover ze al bestaan, want dat is vaak niet zo – zijn meestal niet vooraf bekend. Maar daarmee komen we pas echt in de discussie over ‘economisme’ terecht. Hier wil ik alleen stellen dat gezien het bestaan van alternatieven zelfs binnen het economistische kader met een te beperkt prijs-, consumptie- en productiebegrip wordt gewerkt. Althans: in de neoklassieke economie.

Terzijde – markten hebben ook hun opmerkelijke kanten. Een dressuurpaard opleiden betekent dat er drie jaar lang elke dag een uur gereden moet worden. Dat is duur. En één van de klanten van een ander dressuurpaardentrainingsbedrijf kwam dus met twee auto’s. Een auto met chauffeur en mevrouw. En een auto met de nanny en de kinderen. Zelfs dynamische markten zijn dynamisch binnen een maatschappelijke context – en de uitkomsten moeten daarmee rekening houdend beoordeeld worden.

Page 2 of 109«12345...102030...»Last »