aug 12, 2014

Posted by MerijnKnibbe on aug 12, 2014 | 3 comments

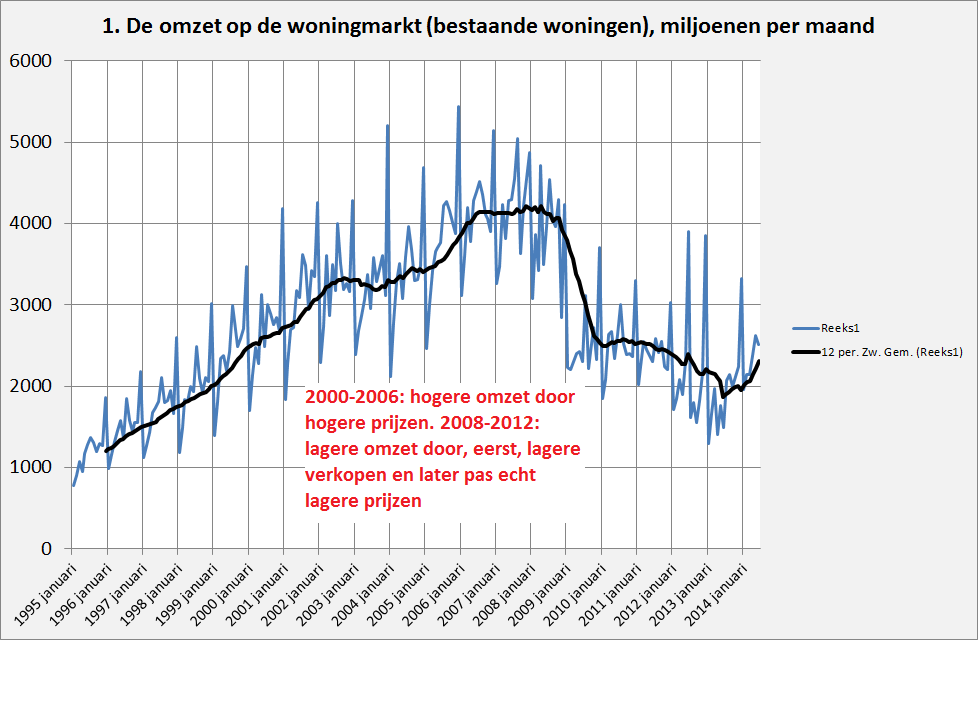

Is er sprake van ‘herstel’ op de woningmarkt? Volgens het CBS (nieuwe data) is het aantal te koop staande woningen met 8% gedaald vergeleken met vorig jaar – dat is aanzienlijk. En de vraagprijs van met name eensgezinswoningen stijgt weer en bedroeg in juli het ondanks voorgaande dalingen nog altijd astronomische bedrag van, gemiddeld, 328.000,–. Tegelijkertijd is er sprake van een stijgende omzet op de woningmarkt (grafiek 1).

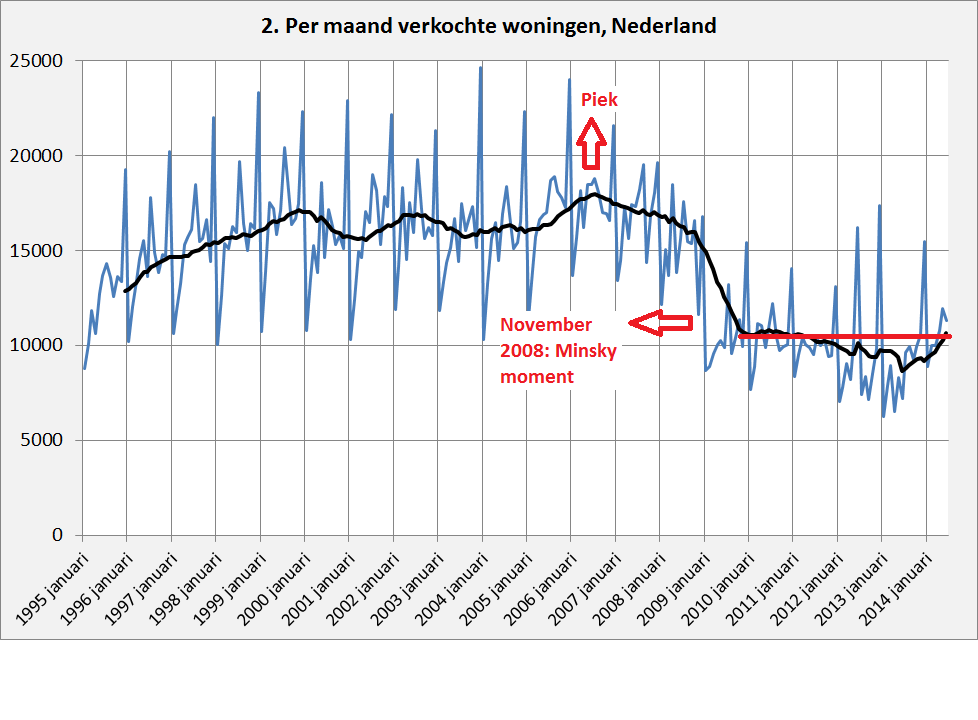

Er lijkt in ieder geval een bodem te zijn bereikt. Echter… de huidige crisis is minder dan bij de vorige woningmarktcrisis van rond 1980 een inkomenscrisis maar een liquiditeitscrisis. Rond 1980 steeg de werkloosheid zowel als de rente sterk en woningen werden simpelweg onbetaalbaar, ook voor bewoners die wilden verkopen. Men moest wel omlaag in prijs. Op dit moment is de rente (iets) lager en is de werkloosheid, hoewel fors hoger, toch niet zo sterk gestegen als rond 1980. Tegelijkertijd is de bevolking vergrijsd, wat betekent dat een fors deel van de te koop staande woningen dan wel te koop is gezet door gepensioneerden (die vaak minder haast hebben) dan wel door erfgenamen (die denken door te wachten alsnog de hoofdprijs te kunnen krijgen). Dat betekent dat tijdens de huidige crisis vooral de verkopen snel en zelfs pijlsnel zijn gedaald. Betekent dit ook dat het herstel zich eerst ook vooral in de hoeveelheden verkochte woningen zal aftekenen en minder in de prijs? Wellicht. In ieder geval zijn de verkopen ten opzichte van vorig jaar sterk toegenomen. Maar ten opzichte van een aantal jaren terug zijn ze nog steeds erg laag (grafiek 2). Wat mij betreft nog steeds te laag om van werkelijk herstel te kunnen spreken, i.e. van een situatie waarin het hebben van een koopwoning mensen die een elders een nieuwe baan willen of gepensioneerden die kleiner willen wonen niet meer worden tegengehouden doordat ze hun woning niet binnen een redelijke termijn kunnen verkopen, stomweg omdat het aanbod nog steeds zo groot is. Zie ook deze gegevens op de huizenmarkt-zeepbel site. Hoewel de door het CBS gemeten daling van het aanbod wat dat betreft een goed teken is.

aug 11, 2014

Posted by EmilBakkum on aug 11, 2014 | 0 comments

De bekende econoom Vilfredo Pareto, de opvolger van Walras, heeft aangetoond dat in het algehele evenwicht van Walras de beschikbare middelen optimaal worden benut. Binnen de heersende eigendoms verhoudingen worden alle hulpbronnen kundig toegewezen. De consumenten optimaliseren hun nut, en de producenten hun winst. De resulterende toestand wordt Pareto-optimaal of Pareto-efficiënt genoemd. Kort samenvattend, als een geheugen opfrisser voor de ingewijde lezer: het algemene markt-evenwicht van Walras met Pareto-efficiëntie baseert op drie peilers:

- De eind-producten worden zodanig geconsumeerd, dat bij alle huishoudens de marginale ruilvoet (substitutie) van producten gelijk is en overeen komt met de omgekeerde prijs-verhouding. Hij is paars gewijze gelijk aan de omgekeerde verhouding van de grensnutten van de producten.

- De productie-factoren worden zodanig ingehuurd, dat in alle bedrijfs-takken de marginale ruilvoet (technische substitutie) van productie-factoren gelijk is en overeen komt met de omgekeerde prijs-verhouding. Hij is paars gewijze gelijk aan de omgekeerde verhouding van de grensproducten van de factoren.

- Bij elke verzameling eind-producten is de zogenaamde marginale ruilvoet van de transformatie gelijk aan de marginale ruilvoet van producten bij de consumenten.

Vaak wordt overzien, dat in de context van het neoklassieke paradigma het begrip optimaal enkel slaat op de volledige benutting van alle mogelijkheden binnen de heersende orde. Het uitgangs-punt van het evenwichts-model is een al bestaande verdeling van rijkdom, en die kan zeer onrechtvaardig zijn. Zelfs indien zeer scheve eigendoms-verhoudingen dwingend de sociale revolutie zouden oproepen, dan nog zou het ancien régime Pareto efficiënt kunnen zijn. Omgekeerd kan de staat rustig (bijvoorbeeld langs democratische weg) de eigendoms verhoudingen veranderen, en vervolgens de Pareto optimale toestand realiseren.

Het neoklassieke paradigma kan dus niet aangeven, wanneer het optimum van de maatschappelijke welvaart is bereikt. De reden van deze tekort koming is, dat het paradigma enkel de nuts-beleving van een individu beschouwt. Het is onmogelijk (en deze opvatting is voor het eerst verkondigd door Pareto) om een getal te koppelen aan het nut (cardinale meting). Men kan enkel een rang-orde aangeven (ordinale meting). Sterker nog, de nuts-belevingen van twee individuen onderling kan niet worden vergeleken. Een broodje bij een copieus diner kan evenveel (of meer) nut hebben als een broodje voor een hongerige dakloze. Een gevolg van Pareto’s bewering is, dat er geen maatschappelijke “cardinale” nuts-functie zou bestaan. De opvatting van Pareto is omarmd door de economische wetenschap. En toch is dat allerminst vanzelfsprekend.

De mens-wetenschappen verschillen van de natuur-wetenschappen door de aard van het object, dat moet worden onderzocht. Bijvoorbeeld doorvorst de sociologie de menselijke houding, dat wil zeggen allerlei gedragingen en meningen, in een maatschappelijke context. De kennis over dit thema is eveneens vereist in de economische wetenschap, voor zover die terug grijpt op subjectieve keuzen, zoals bij menselijke voorkeuren. Een onderzoeker zal een bepaald aspect van de menselijke houding onder de loep nemen, en een poging doen om de empirische en theoretische kennis daarover te vergroten. Gewoonlijk worden de empirisch verzamelde gegevens zodanig omgewerkt, dat zij kunnen worden gerepresenteerd door één of meer indicator(en). Aldus kan de in de gegevens opgeslagen informatie kern-achtig worden weergegeven. Er wordt vooral gezocht naar causale verbanden.

Een indicator is objectief, wanneer hij is opgebouwd uit feitelijke gegevens (aantallen, hoeveelheden, formele typeringen, materiële observaties en waarnemingen, enzovoort). Een indicator is subjectief, wanneer hij is samengesteld uit persoonlijke meningen. Er zijn geen andere grenzen gesteld aan de gedaante van een indicator, dan dat hij informatie verstrekt over het bestudeerde aspect van de menselijke houding. Een veel voorkomend voorbeeld van de indicator is de index (zelf eventueel samengesteld uit diverse indices, zoals bij de human development index).

De numerieke waarde van de indicator wordt gevonden door allerlei metingen uit te voeren binnen de doelgroep van het onderzoek. Het toekennen van een waarde aan de indicator vereist, dat er een meet-schaal beschikbaar is. In de sociologie wil men vaak ontdekken, welk bewustzijn binnen de groep heerst ten opzicht van een aspect of thema. Een veel voorkomende waarde-meting van een indicator is de vragen-lijst, waarbij elke vraag betrekking heeft op een bepaald item. Elk item heeft zijn eigen schaling. Een voorbeeld is de inkomens-tevredenheid, die kan worden vast gesteld in slechts één vraag (item). Pareto en vooral zijn navolgers beweerden dat nut niet waarneembaar is, maar zij hebben de mogelijkheid van de ondervraging overzien.

Metingen moeten objectief zijn, dat wil zeggen, bij alle onderzoekers een zelfde resultaat opleveren. Voorts moeten ze betrouwbaar zijn, en dus reproduceerbaar in een herhaling. En tenslotte moet de meet-methode geldig zijn, dat wil zeggen, een zinvol resultaat opleveren. Dit laatste kan bijvoorbeeld worden getoetst aan de hand van een theoretisch model (constructie). Stel dat het theoretische model de waarde X oplevert, dan is de meet-waarde Y = X + ε, waarin ε de afwijking weergeeft. De afwijking mag geen systematisch karakter hebben, want dan deugt de meet-methode niet (of het model). Daarom moet de verwachtings-waarde E[ε] van ε over een groot aantal metingen gelijk zijn aan nul.

De theoretische constructie wordt ook wel de latente dimensie genoemd, omdat zij niet direct waarneembaar is. Soms is het model meer-dimensionaal, en maakt gebruik van bijvoorbeeld n grootheden Xj (j=1, …, n). In zo een factor-analytisch model voldoet de meet-waarde aan Y = (α·X) + ε. Hierin is X de vector-notatie van Xj en α is een vector van constanten, waarvan de waarden zodanig worden aangepast, dat de identiteit met Y zo goed mogelijk geldig is. Dit aanpassings-proces heet in het Engels een fit. De term tussen haken stelt het algebraïsch inproduct voor.

Keren wij terug naar het onderscheid dat wordt gemaakt tussen een ordinale schaling en een cardinale schaling van het economische nut. De cardinale schaling is inderdaad van een hoger niveau dan de ordinale, en dus wat ingewikkelder. Maar dit betekent tevens, dat zij meer informatie oplevert. Niet zelden is die extra informatie van vitaal belang, zodat toch de cardinale benadering de voorkeur heeft. Ook in de economie groeit de aanhang voor deze benadering met de opkomst van de inter-disciplinaire wetenschap.

Overigens valt op dat in de economische practijk het gebruik van het cardinale nut impliciet wèl gangbaar is. In bijna elk inleidend leerboek over micro-economie vindt men afbeeldingen van de nutsfunctie. Voorts is cardinaal nut onmisbaar voor theorieën over het gedrag bij risico, waarin gebruik wordt gemaakt van de expected utility. Nog een intrigerende toepassing van het cardinale nut is de schaling van het geldnut bij inkomens. Kortom, het wetenschappelijke inzicht zou er ernstig onder lijden, wanneer zou worden vastgehouden aan het dogma van het ordinale nut. Effectief zou een veld van onderzoek worden geblokkeerd. Cardinaal nut bestaat wèl!

aug 9, 2014

Posted by MerijnKnibbe on aug 9, 2014 | 0 comments

Volgens het CBS is de inflatie in Nederland 0,9%: tamelijk maar niet extreem laag. Volgens Eurostat is de inflatie 0,3%: echt laag. Wie heeft er gelijk? Kunnen Nederlanders, als hun inkomen gelijk zou zijn aan dat van vorig jaar, ongeveer 1% minder kopen dan een jaar geleden of vrijwel hetzelfde? En waar komt dit verschil vandaan?

Wat mij betreft heeft Eurostat gelijk (overigens gaat het CBS binnenkort over op de Europese methode). Als je kijkt naar de koopkracht van de inkomens dan is de 0,3% het betere getal (maar bedenk wel dat het hier om een gemiddelde voor alle Nederlanders gaat!). De prijzen zijn, gemiddeld, vrijwel gelijk gebleven. Het CBS ‘ziet’ dit echter niet omdat in het ‘Nederlandse’ cijfer de post ‘toegerekende huur’ voor de bewoners van een eigen woning erg belangrijk is. Deze weegt zelfs zwaarder mee dan de werkelijk betaalde huren, omdat meer mensen een koop- dan een huurwoning hebben. En juist de huren stijgen in Nederland, vergeleken met de andere prijzen, erg snel vanwege de verhuurdersheffing, de overheid als grootste huisjesmelker in Nederland!

We doen statistisch net alsof mensen die in een eigen huis zitten een soort inkomen in natura genieten dat gelijk is aan de huur van een vergelijkbare woning. Kijk hier voor twee methodes die gehanteerd kunnen worden om dit te berekenen. In het kader van de nationale rekeningen heeft dit zin: het is raar om voor huurwoningen wel een (huur)productie te berekenen en net te doen of eigen woningen geen ‘inkomen’ opleveren, ondanks dat eigenaren wel degelijk kosten hebben aan onderhoud en rentebetalingen. Gedachtenexperiment: een huurwoning wordt verkocht aan de bewoner…

Maar in het kader van de inflatie heeft het geen zin dit toegerekende inkomen-in-natura mee te rekenen. Inflatie gaat, wat mij betreft, over de koopkracht van monetaire inkomen. Niet over de inkomsten ‘in natura’. Als de huren met 4% stijgen zijn de bewoners van een eigen woning niet opeens 4% meer aan inkomen kwijt. Momenteel daalt het gemiddelde rentepeil voor hypotheken zelfs in lichte mate, wat juist betekent dat ze goedkoper uit zijn (ik roep overigens al jaren dat zo lang als Draghi aan Forward Guidance doet u uw hypotheek kort moet herfinancieren, waarbij als u voorzichtig wil zijn de besparing kan dienen als extra aflossing)!

Wat mij betreft is het Eurostatcijfer daarom het betere cijfer, omdat dit (en dat was de bedoeling van dit cijfer ook) meer gericht is op de koopkracht van het monetaire inkomen van huishoudens.

Terzijde – ik ben niet per definitie tegen hogere huren voor woningen op goede locaties waarbij de overheid de overwinsten afroomt. De BTW op arbeid kan dan bijvoorbeeld (fors) omlaag. Maar in een situatie waarmee de opbrengsten de facto de hypotheekrentesubsidie financieren terwijl de overheid zo goed als niets heeft gedaan om de bouwproductie overeind te houden en zich tegelijkertijd bij Vestia heeft laten ringeloren, inpakken, wegzetten en overbluffen door de criminelen van, onder andere, Deutsche Bank, moeten we dat natuurlijk niet hebben.

aug 3, 2014

Posted by MerijnKnibbe on aug 3, 2014 | 10 comments

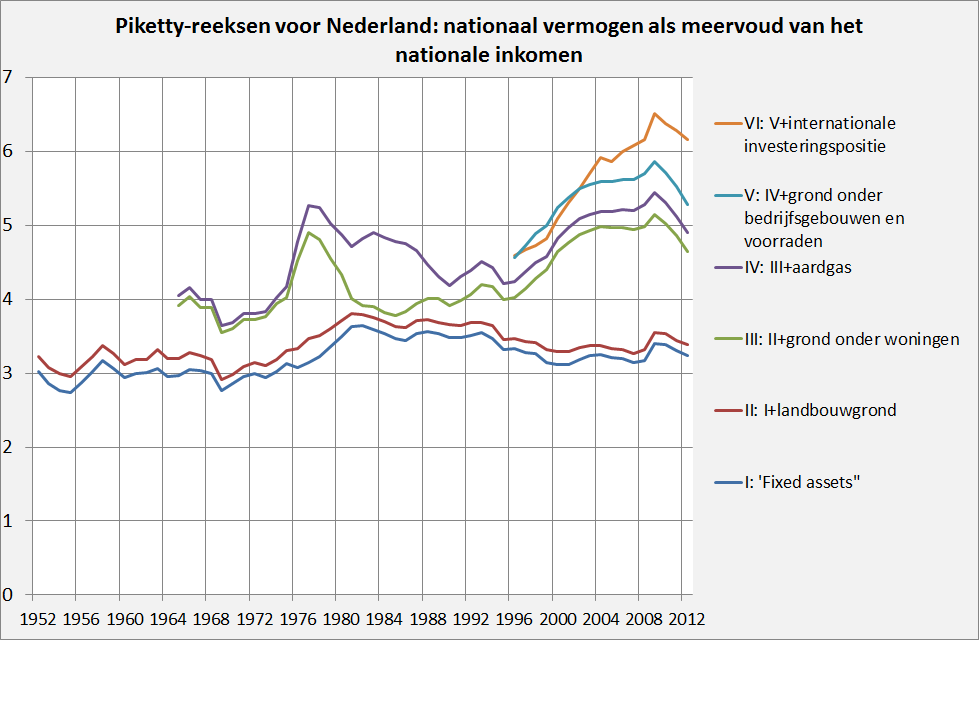

In zijn bekende boek ‘Capital in the twenty-first century‘ (vertaald zou dat ‘Vermogen in de eenentwintigste eeuw’ moeten zijn!) presenteert Thomas Piketty nationale vermogensreeksen voor een aantal landen – maar niet voor Nederland. Uitgaande van beschikbare gegevens (waarbij vooral de aardgasgegevens een probleem waren, uiteindelijk zijn de aardgasopbrengsten gedeeld door de productie) heb ik vergelijkbare reeksen voor Nederland in elkaar geknutseld, die overigens grotendeels gebaseerd zijn op al bestaande reeksen voor ‘fixed assets’ van het CBS die teruggaan tot 1952 en die door het CBS voor het ‘Groningen Growth and Development Centre’ zijn gemaakt (en die op verzoek worden gestuurd, althans dat was in 2008 zo). Een nadere verklaring van de keuzes en methodes zal tot na de vakantie moeten wachten, hier de resultaten, die aangeven dat prijsontwikkelingen een groter deel van de stijging van de waarde van het nationale vermogen hebben bewerkstelligd dan volume-effecten. Wel moet worden genoemd dat het aantal woningen per capita in deze periode nogal fors gestegen is, wat naast de prijsontwikkelingen ook een reden is waarom het in woningen en grond onder woningen gevestigde kapitaal zo gestegen is. Ook de gemiddelde kwaliteit van de woning is in deze periode gestegen, hoewel dat moeilijk is te meten. Voor de definities van ‘kapitaal’ verwijs ik U naar het door Piketty getrouw gevolgde handboek voor de nationale rekeningen, de SNA 2008. Daarnaast mogen we niet ongelukkig zijn met de onderhandelingskwaliteiten die de heer R. Lubbers na de oliecrisis ten opzichte van de oliemaatschappijen etaleerde en die er voor zorgden dat tot 95% van de overwinsten aan de staat toevielen…. In deze berekeningen is de werkwijze van het CBS zo getrouw mogelijk gevolgd, in een publicatie hierover zal ik de waarde van de gasvoorraad ophogen om ook de extra belastinginkomsten (die 5% viel ook nog eens onder de belastingen…) van de staat hierin te disconteren. In eerste instantie is er echter voor gekozen de reeksen zo goed mogelijk bij de bestaande te doen aansluiten (met dank aan collega Frederik voor woningprijzen voor de periode 1965-1975).

jul 28, 2014

Posted by EmilBakkum on jul 28, 2014 | 0 comments

Misschien wel in de eerste economie-les leert elke student dat er twee productiefactoren bestaan, te weten arbeid en kapitaal. Vooral het neoklassieke paradigma heeft een indrukwekkende productie-theorie opgebouwd op deze eenvoudige voorstelling. Uiteraard is de factor kapitaal een abstractie, want niemand heeft ooit “kapitaal” als arbeidsmiddel of als arbeidsvoorwerp gezien. Kapitaal is dan de samenvoeging van al die fysieke objecten tot een homogene massa, tot een geaggregeerd kapitaal. Het zal niet verbazen, dat een dergelijke homogenisering leidt tot allerlei conceptuele problemen. Halverwege de twintigste eeuw verzette de enige vrouwelijke econoom van naam, Joan Robinson, zich met kracht tegen de bruikbaarheid van dit kapitaal-begrip. De wiskundige perfectionering van haar bezwaren is in 1960 volbracht door Piero Sraffa, dank zij zijn klassieke boek Production of commodities by means of commodities.

Een cruciaal aspect van de neoklassieke productietheorie is de substitutie van productiefactoren. De schaarste van een productiefactor bepaalt zijn prijs. Als de prijs van een productiefactor stijgt, dan zullen de producenten overstappen naar een productietechniek, die minder gebruik maakt van die productiefactor. Dat is mogelijk, omdat er altijd meerdere productietechnieken beschikbaar zijn, die de diverse productiefactoren combineren in verschillende verhoudingen. Op het microeconomische niveau is veel te zeggen ten gunste van deze redenatie.

Evenwel het neoklassieke paradigma wil de microeconomische productie aggregeren tot een algemeen macroeconomisch evenwicht, en Sraffa laat zien dat daar het neoklassieke betoog faalt. Als kapitaal wordt gehomogeniseerd, dan wordt daarbij gebruik gemaakt van de productprijzen. En in die prijzen zijn weer de prijzen van alle productiefactoren verwerkt. De prijsstijging van één productiefactor verandert tevens de prijzen van de andere productiefactoren. En a priori is onmogelijk te voorspellen wat daarvan het resultaat zal zijn.

Sraffa heeft de macroeconomische situatie doorgerekend met een model, waarin de ondernemingen proberen om het kapitaalrendement maximaal te maken. Dat is niet helemaal hetzelfde als het neoklassieke paradigma, dat uitgaat van de maximalisatie van de winst, maar des al niettemin alleszins verdedigbaar. Sraffa ontdekt dat aldus bij een stijgend loonpeil de ondernemingen soms eerst zullen overstappen van techniek A naar techniek B, en vervolgens, wanneer het loonpeil doorstijgt, weer van techniek B naar techniek A. Dit verschijnsel, dat de terugkeer van de techniek wordt genoemd (in de Engelse taal reswitching) weerlegt het substitutie-denken van het neoklassieke paradigma.

De ontdekking van Sraffa heeft ruime bekendheid gekregen, ook in Nederland. De bekende econoom A. Heertje heeft er in 1973 zelfs een heel boek aan gewijd, Economie en technische ontwikkeling geheten. En in 1976 publiceert W. van Drimmelen over hetzelfde thema zijn proefschrift Meerwaarde en winst, dat dankzij SUN breed is verspreid. Indertijd verschijnen er in het Tijdschrift voor politieke ekonomie regelmatig artikelen over. Maar over het geheel genomen was de economische gemeenschap niet blij met de ontdekking, omdat zij immers de neoklassieke macroeconomie weerlegt. En die was tot dan toe een paradepaardje. Zo jubelt de bekende econoom J. Pen: “En in de derde plaats is de (neo)klassieke theorie, met haar geweldige formules, een mooi object voor studenten en andere leergierigen om eens flink de tanden in te zetten. Het is een stuk van de economie dat ons vertrouwen geeft in de ingeniositeit van de vakmensen, en dat is wat waard”.

De verzuchting van Pen laat iets zien van de behoudzucht, waarmee iedere intellectueel worstelt. Over de kritiek op het kapitaal-begrip schrijft hij: “Maar dan bestaat er ook geen arbeidsvolume en geen nationaal product en de hele macroeconomie kan worden afgeschaft. Dat bespaart veel moeite, maar bevredigt ons toch niet”. Kennelijk vindt Pen het beter om vast te houden aan het theoretisch ondeugdelijke begrip van het geaggregeerde kapitaal. De Noord-Amerikaanse econoom N.G. Mankiw verzwijgt in zijn boek macroeconomics (waaruit helaas nog steeds wordt onderwezen in sommige Nederlandse universiteiten) het probleem gemakshalve. En hij is niet de enige.

Zoals blijkt uit de verzuchtingen van Pen is hier niet meer sprake van een theoretische controverse. Sraffa heeft de strijd beslecht. Het negeren van zijn ontdekking komt voort uit persoonlijke gemakzucht en luiheid, en soms misschien ook uit ideologische motieven. Wie zoals uw columnist gelooft in wetenschappelijke zuiverheid (een tik overgehouden aan een studie natuurkunde) kan het maar moeilijk accepteren. Wellicht is de economie als menswetenschap toch subjectiever dan menigeen lief is. Doctrines en dogma’s zijn er taai en uiterst moeilijk te verdelgen.