nov 8, 2012

Posted by MerijnKnibbe on nov 8, 2012 | 1 comment

De ECB heeft, althans officieel, een geldgroei ´target´. De M-3 geldhoeveelheid mag op de middellange termijn met 4,5% per jaar toenemen. Geldt hiervoor het adagium van Keynes, dat “Madmen in authority, who hear voices in the air, are distilling their frenzy from some academic scribbler of a few years back”? Wellicht, aangezien volgens het voormalig hoofd van de liquiditeitsoperaties van de ECB, Ulrich Bindseil, een centrale bank de geldhoeveelheid helemaal niet kan beheersen. En we weten wie in dit geval de ‘academic scribbler’ was op wiens schrijven deze ‘target’ gebaseerd is: Milton Friedman. De ‘vaste geldgroei regel’ (waar hij veel later overigens afstand van zou nemen als zijnde niet praktisch) wordt door hem uitgevent in zijn immens invloedrijke rede uit 1968 voor de American Economic Association. Het is aardig om dit verhaal nu te lezen. Op twee punten klopt het verhaal fundamenteel niet:

A. Zijn stelling dat een centrale bank de rente niet lange tijd laag kan houden is, zeker in het licht van de huidige situatie, onhoudbaar. Volgens Friedman zouden evenwichtsherstellende krachten binnen enkele jaren (een tot twee) leiden tot een dusdanige economische groei dat lage rente tot te hoge geldgroei en inflatie zou leiden. Dat blijkt dus niet zo te zijn. De rente is nu al bijna vier jaar erg laag (nominaal) maar met de geldgroei, de economische groei en de inflatie wil het maar niet vlotten.

B. Friedman fixeert zich, en dat is fundamenteler, op een incompleet geldbegrip. Hij kijkt enkel naar de M-2 geldhoeveelheid, zonder zich systematisch rekenschap te geven van waar al dat geld eigenlijk vandaan komt. En waar dat vandaan komt, dat weten we uitstekend: de flow-of-funds statistieken geven dit gedetailleerd aan. En volgens de stukken van de ECB hierover maakt het daarbij voor het economisch gebeuren en de inflatie wel degelijk uit wat de bron van het geld is: hypothecaire leningen, leningen om te investeren, consumptieve leningen of verschuivingen tussen spaargelden en transactietegoeden. Zie bijvoorbeeld Bê Duc, L. and G. le Breton (2009), ‘Flow of funds analysis at the ECB. Framework and practical applications’, ECB, ECB occasional papers series 105.

Door het principe van ‘uit schuld geboren geld’ niet te erkennen en daarmee schulden en geldleningen voor voor (improductieve) beleggingen over één kam te scheren met geldleningen voor (productieve) investeringen en slechts naar de uitkomst van het geldcreatieproces te kijken en daarbij ook nog eens (zééééééér onjuist) te kennen gevend dat de centrale bank de geldgroei kan sturen heeft hij vele generaties economen monetair op het verkeerde been gezet. Niet allemaal overigens: bij de zogeheten ‘Post-Keynesiaanse’ economen wordt hier wel rekenschap van gegeven (Post-Keynesiaanse economen zijn gewone economen die hebben leren boekhouden: de flow-of-funds is de geldboekhouding).

Wellicht is het voor veel (neo-klassieke) economen zo bedreigend om te erkennen dat geldcreatie onderdeel is van het normale economische proces omdat dat impliceert dat er ook geen door de geldhoeveelheid vastgespijkerd prijsniveau is (zie de speculatieve ontwikkelingen op de woningmarkt!), wat weer betekent dat zeepbellen niet uitzonderlijk maar normaal zijn, enzovoorts, enzovoorts. Tsja, de echte wereld…

nov 8, 2012

Posted by MerijnKnibbe on nov 8, 2012 | 0 comments

Economen uit de VS hebben ooit de ´efficient market hypothesis´ gelanceerd. Deze hypothese houdt in dat bijvoorbeeld aandelenprijzen maar ook de termijnrente die, tot voor kort, als lange termijn rente voor de pensioenfondsen werd gehanteerd, omdat ze op een markt tot stand komen, alle bekende relevante informatie over marktomstandigheden en de situatie van de bedrijven en de toekomst waar het om gaat weergeven. En je kunt het als individu nooit beter doen dan dat. Dit denken is gebaseerd op rationele handelaren die niet onderhavig zijn aan rationalisaties, selectieve perceptie en ´group think´. In elk marketingboek kunt u natuurlijk vinden dat mensen dat wel zijn, en dat u als u wat wilt verkopen daar rekening mee moet houden. En wie hebben dan gelijk? Volgens Norbert Haring en Niall Douglas, in hun nieuwe boek `Economists and the powerful. Convenient theories, distorted facts, ample rewards`, de marketeers. Lees mee over anglosaxische vooroordelen op de aandelenbeurs.

Recently, the acceptance of the verdict of the stock market as the benchmark for what is good company policy has been crumbling. A particularly interesting and revealing study exposing the weaknesses of the financial markets as the arbiter is an analysis of the stock prices of the companies awarded the distinction of being among “the 100 best companies to work for” in America. It proves that analysts and investors do not understand the importance of a committed workforce very well. For many years companies awarded with this title by Fortune magazine had higher profit growth and stock price gains than similar companies, even after receiving the awards. This means that companies employing high-commitment work practices perform better than others, and also implies that the stock market does not understand and appreciate this, even after the successful investments in human capital are made visible with a highly publicized award. Otherwise the stock price of the company would jump on the granting of the award. Instead, stock prices only gain over time, as the better company performance becomes obvious in the bottom line.

Inderdaad. Dezelfde mensen die niet het Monthly Bulletin van de ECB lezen maar dan opeens wel de prijzen van Bunds doen oplopen als Mario Draghi zegt dat het wel meevalt met de inflatie, wat al vele, vele maanden en gebaseerd op uitbundig empirisch onderzoek in het Monthly Bulletin te lezen valt. Hebben tijdens hun studie zeker niet geleerd dat je boeken ook moet lezen!

P.S. Het inefficiënte is natuurlijk dat volgens organisatiedeskundigen betrokken medewerkers van levensbelang zijn voor een bedrijf. Dat weten we al decennia. En dat wordt dus niet wordt herkend, op de beurs.

nov 7, 2012

Posted by MerijnKnibbe on nov 7, 2012 | 6 comments

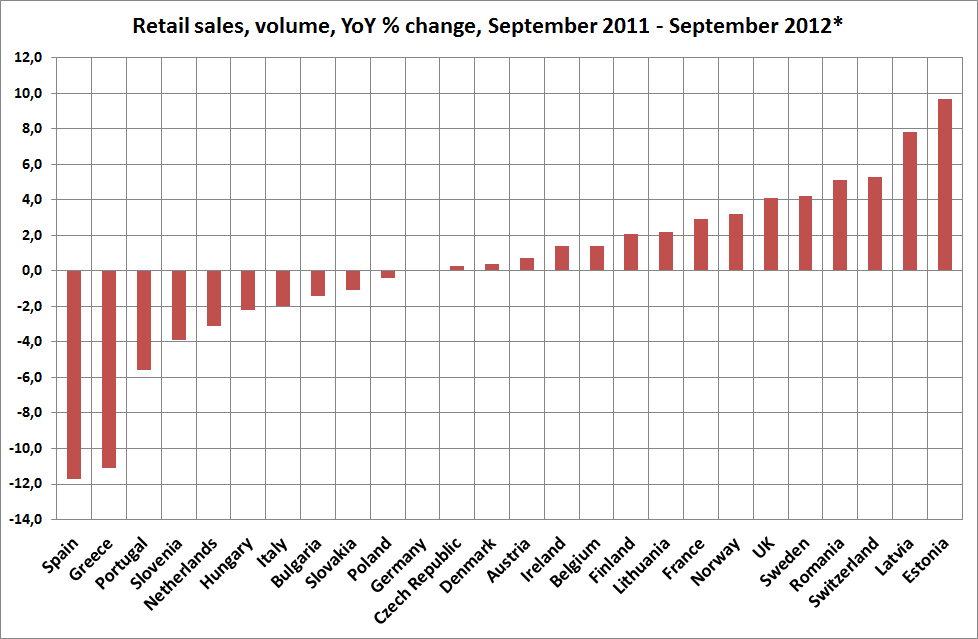

Om 11.00 maakt Eurostat de detailhandelsverkopen bekend, uit de maand-op-maand veranderingen vallen nu echter al de jaar op jaar veranderingen voor september te berekenen, die wat minder volatiel zijn dan de maand op maand gegevens, te distelleren (voor Griekenland, Hongarije, Nederland, Oostenrijk, Tsjechie en Italie: data voor augustus).

Om 11.00 maakt Eurostat de detailhandelsverkopen bekend, uit de maand-op-maand veranderingen vallen nu echter al de jaar op jaar veranderingen voor september te berekenen, die wat minder volatiel zijn dan de maand op maand gegevens, te distelleren (voor Griekenland, Hongarije, Nederland, Oostenrijk, Tsjechie en Italie: data voor augustus).

* Opmerkelijk maar niet verrassend: de slechte prestatie van Nederland. Zolu dat te maken kunnen hebben met de combinatie van bezuinigen in tijden van dalende woningprijzen?

* De bizarre teruggang in Spanje en Griekenland die bovenop een eerdere daling van ongeveer 30% komt is natuurlijk geforceerd vanuit het idee dat het geld dat vrij komt door minder consumptie gebruikt kan worden om leningen af te betalen. De verminderde bestedingen leiden echter ook tot minder verkopen en daarmee tot krimp van de economie, zodat de inkomensbasis om de schulden te verkleinen ook kleiner wordt… Micro-economisch kun je sparen door minder te besteden, macro-economisch kan dat niet, tenzij je de gelden gebruikt om te investeren. Voorbeeld: het achttiende eeuwse dorpje waar 1.000 gouden munten worden gebruikt. Als een van de, zeg, 25 huishoudens minder gaat besteden dan bezit dit huishouden na enige tijd inderdaad meer gouden munten. Maar het totale aantal munten wordt er niet groter door, terwijl de economie door deze spaaractie wel een klap krijgt, tenzij de gouden munten worden gebruikt om: TE INVESTEREN.

* Opmerkelijk en wel verrassend: de hoge consumptiegroei in Engeland. Deze hoge consumptiegroei gaat gepaard met een, gezien de algemene malaise, opmerkelijk geringe verslechtering van de arbeidsmarkt, een hoog overheidstekort in het eerste kwartaal en een relatief gezien zeer laag overheidstekort in het tweede kwartaal en vooral: een snel toenemend tekort op de lopende rekening. Het lijkt op een Olympisch effect: hoge investeringen in het eerste kwartaal en grote geldstromen in verband met allerlei televisie-licenties en dergelijke die in het tweede kwartaal binnenstromen – maar die net als, wanneer was dat ook alweer, net als de geldstromen die naar Zuid-Europa gingen uiteindelijk in te hoge mate worden gebruikt om de import te financieren.

Terzijde: mijn steekproef is gebaseerd op EU landen met meer dan 1 miljoen inwoners (en deze keer ook Zwitserland). Estland dreigt er binnenkort uit te vallen.

nov 2, 2012

Posted by MerijnKnibbe on nov 2, 2012 | 0 comments

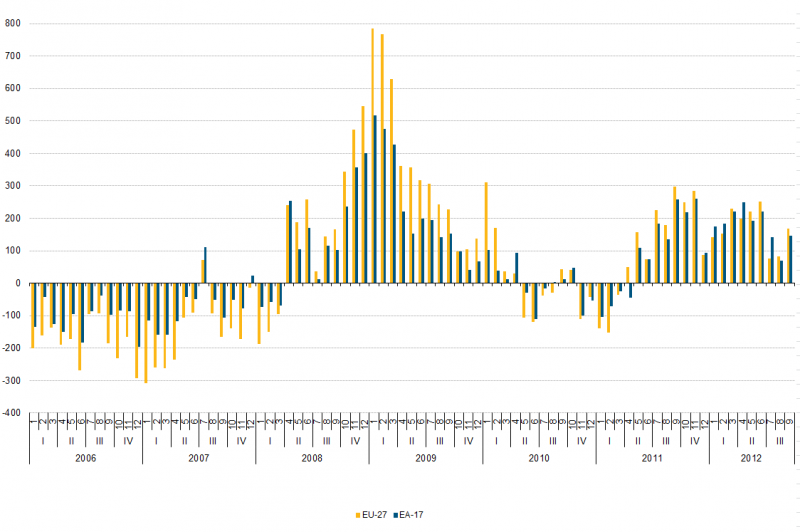

Maandelijkse toename aantal EU werkozen binnen en buiten de Eurozone Eurostat publiceert gegevens over de toename van het aantal EU-werklozen binnen het Eurogebied (de blauwe staven) en de toename van het aantal EU-werklozen in het totale EU-gebied (de gele staven). Het verschil is natuurlijk de toe- of afname van het aantal werklozen in de EU buiten het Eurogebied.

Eurostat publiceert gegevens over de toename van het aantal EU-werklozen binnen het Eurogebied (de blauwe staven) en de toename van het aantal EU-werklozen in het totale EU-gebied (de gele staven). Het verschil is natuurlijk de toe- of afname van het aantal werklozen in de EU buiten het Eurogebied.

Duidelijk is dat er een groot verschil is tussen de crisis van 2008 (een EU-brede en natuurlijk ook globale crisis) en de huidige problemen, die duidelijk een Euro-karakter hebben.

nov 1, 2012

Posted by EmilBakkum on nov 1, 2012 | 0 comments

We leven in een tijd, waarin onder invloed van de mondialisering het liberalisme de (bijna) onbetwist leidende leer is geworden. Deregulering is het woord. Als het liberale systeem toch hapert, zoals dat gebeurde bij het leeglopen van de vastgoed-bel in 2008, dan lukt het bijna niet om de oorzaak te vinden. Immers het aanwijzen van een oorzaak impliceert het systeem zelf ter discussie stellen. Omgekeerd, als men niets vindt, dan kan het ook niets ernstigs zijn geweest. Dat is makkelijk. Alles kan blijven zoals het was. De leerzucht is daarmee wel beneden alle peil. Deze column probeert wat ordening aan te brengen. Dat vereist helaas meer dan een paar regels.

Ondanks alle vooringenomenheid wordt schoorvoetend toegegeven, dat voorafgaand aan de crisis van 2008 de zeer ruimhartige krediet-verlening in de Verenigde Staten van Amerika (VSA) tegen een lage rentevoet economisch ongezond was. Over Europa is men minder schuldbewust. Algemeen wordt erkend, dat Griekenland al de hele 21ste eeuw er niet in slaagde om haar staats-huishouding op orde te brengen, en dat het land de problemen verdoezelde met opgeschoonde getallen. Tegelijk waren de Duitse en Franse banken erg gemakkelijk in het verstrekken van kredieten aan dit land (1). Maar met uitzondering van dit zwarte schaap hebben de lidstaten van de Europese Monetaire Unie (EMU) zich in het algemeen netjes gehouden aan de begrotings-discipline. Helaas hielp dat maar even.

De euro zone kwam relatief goed uit de bankencrisis. De crisis van de overheids-financiën, die daarop volgde, heeft haar oorzaken primair in de private sector. In Ierland vormde zich een banken-bel. En in Spanje en Portugal openbaarde zich een onroerend goed bel (2). Onbekommerd bleef de bouw-sector zijn schaapjes scheren, tot tenslotte de export niet meer voldoende was om de schulden-lasten te dekken. Erger nog, de bedrijvigheid dreef de lonen op, met als gevolg dat de concurrentie positie verslechterde. Toen in 2008 de private economie instortte, werden uiteraard de speculatieve bellen voor deze landen een extra kostenpost. De telefoon lijnen raakten oververhit. De staat moest reddend ingrijpen. De schade bleek tientallen miljarden euro’s te belopen.

Op dat moment was de toestand van de overheids-financiën in de EMU lidstaten nog steeds gunstiger dan in bijvoorbeeld de VSA, Japan of Engeland. Daarom zou je een milde reactie verwachten van de financiële markten, zodat de euro zone de schade had kunnen beperken. De problemen met Griekenland waren evenwel al bezig om het vertrouwen van de markt te ondermijnen. De EMU landen reageerden traag. De gedereguleerde markt daarentegen reageert collectief en volatiel. In deze moeilijke tijd kwam een systeemfout aan het licht. De euro zone is alleen een monetaire unie, en niet een fiscale. Immers, dit heeft tot consequentie, dat een lidstaat niet de toegang heeft tot een onvoorwaardelijke krediet-verlener (in de Engelse taal: lender of last resort). Landen zoals de VSA, Japan en Engeland hebben die wel. Zij beschikken altijd over voldoende liquiditeit, en kunnen dus nooit failliet gaan. Dien ten gevolge krijgen deze landen van de markt een vertrouwen, dat wordt geweigerd aan de mindere EMU lidstaten. Bovendien kunnen de individuele EMU lidstaten hun concurrentie positie niet verbeteren via een devaluatie van de munt (3).

Nog in 2009 hadden de G20 in Pittsburg het plan om de bankensector te laten meebetalen aan de gevolgen van de financiële crisis. Tot nu toe is daarvan weinig terecht gekomen. De EMU lidstaten wilden de kat de bel aanbinden, en nodigden de banken uit om aan Griekenland schulden kwijt te schelden. Zoals gebruikelijk reageerden de banken panisch door bij nieuwe kredieten aan onder andere Spanje en Italië de rentevoet te verhogen met een flinke risico-opslag. Het moge duidelijk zijn, dat daardoor de opbloei wordt belemmerd. Erger nog, deze op zich solvabele landen zouden op den duur een dergelijk hoge last niet kunnen blijven dragen. Als zodanig is het gedrag van de banken irrationeel. Je moet schapen scheren naarmate zij wol hebben. De sector vertoont inderdaad bitter weinig gelijkenis met een echte vrije markt. De regulering, die de nationale toezichthouders vastlegden in de richtlijnen Bazel III, vermindert de risico’s van bankfalen, maar is niet de ultieme oplossing voor de euro zone. Sterker nog, de banken klagen dat zij ook de rentabiliteit vermindert (in goede tijden).

De crisis van de staatsschulden toont de ongelijkheid binnen de euro zone. Aangezien de banken op zoek gaan naar vermeend veilige beleggingen, stijgt de vraag naar staats-obligaties van onder andere Duitsland. Dat land kon zelfs staats-obligaties uitgeven tegen een rentevoet van 0%. Op die manier scheert de ene de schapen en een andere de varkens. De financiering kan duidelijk niet uitsluitend worden overgelaten aan de vrije markt.

Ondanks de problemen is de EMU tot op heden niet bezweken. Positief is vooral het optreden van de Europese Centrale Bank (ECB). Zoals eerder is opgemerkt, is zij gehandicapt, doordat zij niet direct staats-obligaties mag opkopen (lender of last resort) (4). Zij heeft dit ondervangen door wel staats-obligaties te accepteren van de private banken, als onderpand voor kredietverlening. Een nadeel is uiteraard, dat op deze manier de banken goedkoop geld krijgen, dat zij vervolgens duur kunnen uitlenen. Daar staat tegenover, dat zij daarop voorlopig niet zo happig zijn.

Hoewel de situatie momenteel redelijk beheersbaar is, zijn de problemen niet opgelost. Vanaf het begin heeft de EMU noodgedwongen ingezet op bezuinigingen, die de staatsbegrotingen op orde moeten brengen. Maar juist die bezuinigingen leiden tot een stagnatie van de economie. Economische groei vereist investeringen. Het Europese Financiële Stabiliteits Fonds (EFSF) heeft wat lucht gegeven, maar is te klein om lender of last resort te zijn. De belangrijkste ingreep van de EMU is tot op heden de installatie van alarm bellen. Hier zijn de maatregelen inderdaad niet van de lucht. Voortaan onderzoekt het zogenaamde Europese Semester jaarlijks de toestand van de overheidsfinanciën van de EMU lidstaten. En het Europese Systeem van Financiële Supervisie (ESFS, hoe komen ze er op) houdt toezicht op de belangrijkste sectoren in de financiële wereld. Het kan in geval van nood aan de bel trekken. Dwingende aanwijzingen kan het evenwel niet geven, simpelweg omdat er geen Europees fiscaal bestuur bestaat.

De werkelijke systeem-aanpassing bevindt zich nog op de tekentafel. De ECB zou de bevoegdheid kunnen krijgen om lender of last resort te zijn. Zij houdt dan de rentevoet binnen de perken, en maait aldus het gras weg voor de voeten van de speculanten. Verder is er voorgesteld om een Europese minister van financiën te benoemen. In het verlengde zou een Europees financieel agentschap kunnen worden gevormd. Zij zou euro-bonds kunnen uitgeven, onder stricte voorwaarden, die het morele risico blokkeren, dat pervers snel geld wordt opgehaald. Het moeten getelde schapen zijn. In potentie kunnen zulke euro-bonds leiden tot een zeer lage rentevoet voor allen.

Ook het voorstel van een financiële transactie belasting blijft circuleren, omdat aldus de banken-sector alsnog zijn bijdrage zou leveren. Een Europees keurings agentschap (in de Engelse taal: rating agency) is eveneens een optie. Eurostat zou dat kunnen worden. Hiermee vermindert de afhankelijkheid van de huidige rating agencies, die men schadelijk vindt wegens hun grillige en onbetrouwbare optreden. De sector slaagt er niet in om de bokken en de schapen te scheiden. En last but not least, de al bestaande Europese fondsen moeten zodanig worden geherstructureerd, dat zij overal een voldoende niveau van overheids-investeringen waarborgen (scholing, onderzoek, zorg en dergelijke).

De EMU moet zijn huid zelf ter markt brengen, en daarvoor ligt er dus een blauwdruk. Tezamen staan de EMU lidstaten sterker. Er passen vele makke schapen in een hok. Jammer genoeg tonen de EMU lidstaten nog steeds weinig bereidheid om nationale autonomie op te geven. En elke regulering raakt wel ergens een nationaal belang. Denk maar aan de Nederlandse protesten tegen de financiële transactie belasting. De ontwikkeling naar een fiscale unie verloopt taai en ongewis.

Voetnoten:

(1) Wacht u van de valse profeten, dewelk in schaapskleren tot u komen (Mattheus 7 vers 15). Hoewel, in dit geval deugden juist de herders niet. Het doet denken aan die twee schapen in de wei. Een ervan moet voortdurend niesen. “Wat mankeert jou?”, vraagt de ander. “De herder heeft vannacht het hek laten openstaan”, luidt het antwoord. Overigens heeft een zaak meestal twee kanten. Kent u deze? Een klant stapt een bankfiliaal binnen. Kassier: “Helaas kan de directeur niet ontvangen”. Klant: “Dat hoeft ook niet. Als hij maar geeft”. En natuurlijk beloeren de banken elkaar. Ene: “Ik was laatst bij ABN-Amro”. Andere: “Wie heeft gewonnen?”

(2) Het is tragi-komisch, dat zo een bel in Griekenland niet kon ontstaan, omdat daar een deugdelijk kadaster ontbreekt.

(3) Hierbij kun je je natuurlijk afvragen, of dit wel de juiste manier is om met elkaar te concurreren. Deze aanpak kan aanzetten tot protectie elders. De euro voorkomt dat juist.

(4) Vooral Duitsland voelt daar weinig voor, uit vrees voor hyper-inflatie, zoals in 1923. De successen van de latere nazistische investeringen in het militair-industriële complex ten spijt bekijkt men Keynesiaanse oplossingen nog steeds met enige argwaan. Men wil van pomp noch pompstok weten.

,_seasonally_adjusted,_January_2006_-_September_2012.png&filetimestamp=20121031090206){kind=link}